Не заметившие кризиса

Электроэнергетика в текущем году станет одной из самых успешных по финансовым результатам отраслей. За чей счет это произошло, не окажется ли эта плата чрезмерной для экономики, а самое важное - удастся ли достигнуть заявленных в ходе реформы целей?На фоне самого драматичного за последние десять лет спада в экономике одна отрасль, по крайней мере, по предварительным итогам, покажет в 2009 году потрясающий финансовый результат. Речь об электроэнергетике. При небольшом приросте выручки совокупная чистая прибыль по итогам первого полугодия-2009 здесь оказалась втрое выше, чем в благополучном докризисном первом полугодии-2008. В чем секрет такого успеха?

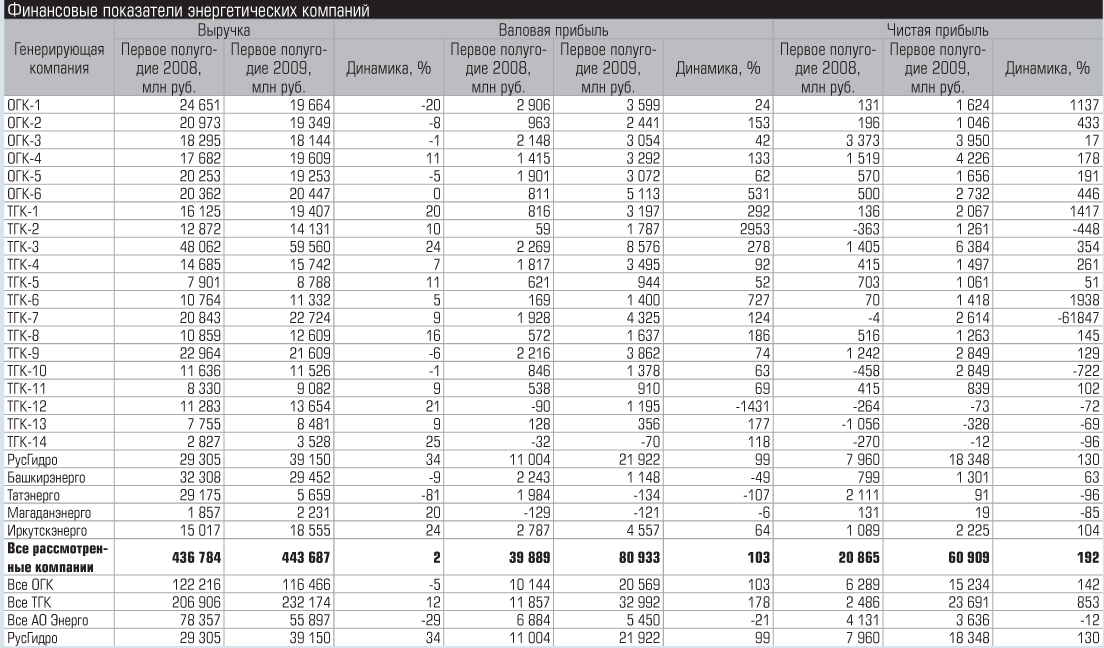

Чтобы ответить на этот вопрос, вернемся к целям реформы энергетики. Поэтапное преобразование, дробление и распродажа активов РАО ЕЭС проводились для того, чтобы частные инвесторы взяли на себя значительную часть капитальных вложений в крайне изношенные основные фонды в строгом соответствии с утвержденной инвестиционной программой. Выгоду для инвесторов и потребителей, а также экономическую эффективность модернизации генерирующих мощностей, должна была обеспечить рыночная конкуренция между частными субъектами в так называемых конкурентных сегментах (генерации, сбытах) при строгом государственном контроле в неконкурентных, естественно-монопольных (передаче электроэнергии по сетям). В сфере государственного контроля также остались стратегически важные сегменты: производство на атомных и большинстве гидроэлектростанций, экспортные и импортные операции. В ходе реформы все основные генерирующие активы страны были разделены на шесть оптовых и 14 территориальных генерирующих компаний, Энергоатом, РусГидро и ИнтерРАО. В перечень не включены лишь генерирующие активы, принадлежащие вертикально интегрированным компаниям, не входившим в РАО ЕЭС, а также некоторые малые электростанции.  Рассмотрим результаты первого полугодия-2009. Почти все названные компании отчитались об очень высоких финансовых результатах. Суммарная выручка по всем компаниям, опубликовавшим результаты по РСБУ (то есть кроме Энергоатома), в сравнении c аналогичным периодом прошлого года увеличилась на 1,6%, а чистая прибыль - на 191,9%. Для сравнения: чистая прибыль далеко не самых депрессивных в экономике РФ Газпромнефти и Роснефти сократилась в то же время на 57,4% и 50% соответственно. Напомним: на первую половину 2009 года пришлось «дно» кризиса, максимальное падение экономической активности, а первая половина 2008-го - напротив, пик ее за весь период после 1998 года. Отпуск электрической энергии в первом полугодии-2009 сократился в разных федеральных округах от нескольких до двух десятков процентов. Возникает вполне очевидный вопрос: если объем отпуска снизился, то за счет чего достигнут столь высокий рост прибыли?

Рассмотрим результаты первого полугодия-2009. Почти все названные компании отчитались об очень высоких финансовых результатах. Суммарная выручка по всем компаниям, опубликовавшим результаты по РСБУ (то есть кроме Энергоатома), в сравнении c аналогичным периодом прошлого года увеличилась на 1,6%, а чистая прибыль - на 191,9%. Для сравнения: чистая прибыль далеко не самых депрессивных в экономике РФ Газпромнефти и Роснефти сократилась в то же время на 57,4% и 50% соответственно. Напомним: на первую половину 2009 года пришлось «дно» кризиса, максимальное падение экономической активности, а первая половина 2008-го - напротив, пик ее за весь период после 1998 года. Отпуск электрической энергии в первом полугодии-2009 сократился в разных федеральных округах от нескольких до двух десятков процентов. Возникает вполне очевидный вопрос: если объем отпуска снизился, то за счет чего достигнут столь высокий рост прибыли?

Прибыль могла вырасти, например, в результате снижения издержек генерирующих компаний. И действительно, некоторые компании отразили в отчетности снижение издержек, но далеко не все и не в таких потрясающих объемах. Второй возможный источник - снижение себестоимости производства электроэнергии. Однако этого также не наблюдалось в столь существенных масштабах. Напротив, тарифы, например, на природный газ росли. Остается последняя гипотеза - колоссальный финансовый результат генерирующих компаний обусловлен в первую очередь ростом цены на электроэнергию, то есть существенно возросшей платой со стороны конечных потребителей. Проверим ее на примере Свердловской области.

Неумолимый тренд

Электроэнергию конечным потребителям Свердловской области, которые в большинстве своем являются субъектами розничного рынка, продают крупные гарантирующие поставщики: Свердловэнергосбыт (на большей части области) и Екатеринбургэнергосбыт (на территории Екатеринбурга). Если проанализировать конечную цену 1 кВт·ч для потребителей зоны деятельности этих компаний за период с января 2007 года по сентябрь 2009 года, можно сделать однозначный вывод: цена постоянно росла. Тарифы анализировать трудно: они очень дифференцированы для различных групп потребителей. Поэтому будем опираться на тарифы для наиболее «типичных» групп: населения в домах с газовыми плитами (для остальных групп населения электроэнергия дешевле) и для промышленных предприятий с уровнем числа часов использования мощности (ЧЧИМ)2 около 4500.

Таблица: Финансовые показатели энергетических компаний

{kind=link}

Можно видеть: цена для конечных потребителей с января 2007 года по сентябрь 2009-го увеличилась в зоне Свердловэнергосбыта для населения - на 42,9%; для «среднего» потребителя с присоединением к сети высокого напряжения (110 кВ и выше) - на 69,6%, а к сети низкого напряжения (0,4 кВ) - на 59,3%. Особенно существенный скачок произошел в самый разгар кризиса, в январе 2009 года: на 26,6%, 23,4%, 24,7% по категориям потребителей соответственно. Аналогична ситуация с ценами для потребителей в зоне деятельности Екатеринбургэнергосбыта. Полезно сравнить: рост индекса потребительских цен в РФ за январь 2007 - сентябрь 2009 года, по данным Росстата, составил 34,7%, а в январе 2009 года - 2,37%. Таким образом, существенный рост цен на электроэнергию, значительно превосходящий инфляцию, в последние годы имел место и особенно проявился с начала кризисного 2009-го. В чем причины роста цен в 2009 году?

Модель рынка

Все дело в том, что степень «рыночности» отрасли, несмотря на самый разгар первого этапа реформы, оказалась очень низкой.

Опишем кратко модель энергорынка. Две основные составляющие - рынок мощности и рынок электрической энергии. Оба сегмента состоят из регулируемой и нерегулируемой частей. В целях постепенного введения новых рыночных отношений в соответствии с постановлением правительства РФ № 643 от 24 октября 2003 года доля электрической энергии и мощности, отпускаемых по свободным (нерегулируемым) ценам, должна возрастать постепенно: в 2009 году она должна была составить 30% до июня и 50% с июля. В 2010 году - 60% в первом полугодии и 80% во втором. Как на рынке электроэнергии, так и на рынке мощности: в регулируемой части продажа и покупка производятся в соответствии с тем уровнем цен, который устанавливает государство в лице Федеральной службы по тарифам и региональных органов исполнительной власти в области регулирования тарифов (в Свердловской области - Региональная энергетическая комиссия).

В нерегулируемой части купля-продажа электрической энергии производится по свободным ценам, которые складываются на основании соотношения спроса и предложения. Этот рынок с некоторыми незначительными затруднениями сегодня работает и свою функцию выполняет: конечная цена на электроэнергию при падении потребления в РФ действительно снизилась и даже в течение нескольких месяцев оставалась ниже установленной государством в регулируемой части рынка.

На рынке мощности - все совсем не так. В нерегулируемой части он реализован процедурой так называемого «конкурентного отбора мощности». Не вдаваясь в подробности, поясним: вся мощность, прошедшая процедуру конкурентного отбора, должна быть полностью оплачена потребителями. Проведение конкурентного отбора - это проверка соответствия заявленной цены на мощность уровню, не превышающему установленный ФСТ тариф (для электростанций, введенных в эксплуатацию до 2007 года), проверка экономической обоснованности заявленной цены (для электростанций, введенных в эксплуатацию после 2007 года), а также малоинтересная с точки зрения анализа цены проверка технических параметров оборудования. Все остальные механизмы в нерегулируемом секторе рынка мощности приводят только к перераспределению платы за мощность между конечными потребителями, причем не ведут к уменьшению, но могут привести к увеличению суммы в целом для всех потребителей вместе взятых. То есть по сути нерегулируемый сектор рынка мощности с точки зрения цены является почти полностью регулируемым.

Действительно, анализ цены мощности показывает: для потребителей она выросла с января 2007 года до сентября 2009 года в среднем на 100% (в два раза!), а в январе-2009 - на 50%. И это по результатам конкурентного отбора мощности. Важно заметить: доля цены на мощность составляет весомую часть конечной цены на электроэнергию для потребителей - более 50%. Чтобы быть точными, отметим: в конечной цене на мощность для потребителя существенную роль играет тариф на передачу. Эта составляющая часть переходит от энергосбытовой компании сетевой организации (в Свердловской области - МРСК Урала), а далее распределяется среди всех сетевых компаний, оказывающих услугу по передаче, в том числе Федеральной сетевой компании, в чьем ведении находятся магистральные сети. Тарифы сетевых компаний полностью регулируются государством, они также повышены в 2009 году. Поэтому итоговый рост стоимости мощности не полностью обеспечивает рост выручки генерирующих компаний, часть его дает рост доходов сетевых организаций.

(Анализ деятельности сетевых организаций представляет собой отдельный интересный момент, но он выходит за рамки заявленной нами темы и здесь не рассматривается. Мы также не будем оценивать справедливость существования самого рынка мощности. Отметим лишь, что он призван обеспечить инвесторам гарантию возврата собственных вложений и способен выполнять эту функцию. Хотя оплату мощности можно сравнить с такой ситуацией: клиент парикмахерской должен оплатить не только работу мастера, но и услугу «по обеспечению парикмахерской готовности к приему клиента», то есть аренду помещения, мебели, время ожидания мастера и т.п.)

Таким образом, отсутствие падения конечной цены на энергию в условиях снижения электропотребления обусловлено не тем, что «рынок не работает», а тем, что независимого, конкурентного рынка в отрасли по большей части нет. Падение потребления не вызвало падение конечной цены по причине сильного, нерыночного воздействия на цены. Наоборот, нерыночными механизмами обеспечены существенное повышение цены посредством роста регулируемых цен на электроэнергию и мощность; увеличение нерегулируемой цены на мощность, вызванное ростом установленных тарифов на мощность для генерирующих компаний; наконец, рост тарифа на передачу электрической энергии в сетях федеральной и региональных сетевых компаний.

Результат реформы на сегодня

Итак, мы видим: в результате действия особых, нерыночных механизмов в 2009 году был обеспечен рост отпускной цены на электрическую энергию для генерирующих компаний, что привело к их колоссальным финансовым результатам на фоне глубокого спада в экономике. Таким образом, одна из основных целей реформы - обеспечение инвестиционной привлекательности отрасли - постепенно достигается. Государство поддерживает инвесторов, позволяя аккумулировать финансовые ресурсы, давая гарантии будущего роста цен, что должно стать стимулом для столь необходимых вложений в модернизацию и строительство новых мощностей.

Цена таких действий очень высока. Так, по данным Росстата на октябрь 2009 года, инфляция за последние 12 месяцев составила всего 9,7%, что значительно ниже 24% повышения цен на электроэнергию только в январе 2009-го. Более того, сам индекс инфляции учитывает в числе прочего и рост цен на электроэнергию (например, в целом услуги ЖКХ подорожали на 19,1%, тогда как они занимают долю в 7,9% в корзине для расчета инфляции). Это свидетельствует о двух моментах: первое - производители электроэнергии оказываются в существенно лучшем положении, чем большинство предприятий других отраслей; второе - повышение уровня цен для потребителей во многом обусловлено повышением цены на электроэнергию (не стоит забывать, что плата за электроэнергию входит в себестоимость практически любого конечного продукта, товара или услуги).

Учитывая все приведенные выводы, зададимся главным вопросом: достигается ли основная цель реформы - привлечение инвестиций в модернизацию ранее возведенных и строительство новых генерирующих мощностей, выполняются ли намеченные инвестиционные программы? Ответ на него на состоявшемся в ноябре 2009 года всероссийском совещании энергокомпаний по подготовке к зиме 2009/10 озвучил министр энергетики РФ Сергей Шматко. Он сообщил, что по результатам проверок 80% строящихся объектов выбиваются из намеченного графика инвестирования. Кроме того, некоторые владельцы энергокомпаний пытаются уклониться от больших ремонтов оборудования и переквалифицировать их в средние.

Таким образом, все эти крайне дорогостоящие для экономики страны меры на сегодняшний момент лишь частично достигли основных целей.

Вместо послесловия

Для конечных потребителей заметим следующее. В соответствии с заявленными параметрами ценовой политики государства в сфере электроэнергетики (рост регулируемых тарифов в среднем на 7,6%) и существующими параметрами нерегулируемых секторов рынка для прочих потребителей (всех, кроме субсидируемых: населения, бюджетных, сельских и т.п.) следует ожидать роста цен на электроэнергию более чем на 15%.

С большой вероятностью среднегодовой рост составит около 20% или незначительно больше.

В целом для отрасли и отечественной экономики крайне желательно и необходимо завершить реформу и добиться выполнения намеченных целей, иначе очень высокая цена, которая заплачена всеми субъектами экономики, будет бесполезной тратой. Пока это сделать не удается. Достижение намеченных целей возможно лишь двумя способами. Первый: усиленными мерами административного воздействия со стороны государства вынудить новых собственников выполнить возложенные на себя при покупке активов обязательства. Второй, на наш взгляд, самый действенный: обеспечить максимально возможную конкуренцию в отрасли, что неминуемо приведет к инвестициям в наиболее эффективное производство электроэнергии. Государство, по всей видимости, сегодня избрало первый вариант.