Рейтинг страховых компаний Урала и Западной Сибири по итогам 9 месяцев 2020 года. Автострахование

Аналитический обзор «У автостраха глаза велики»

Рейтинг страховых компаний Урала и Западной Сибири по итогам 9 месяцев 2020 года

Крупнейшие страховщики ОСАГО в Уральском регионе по итогам 9 месяцев 2020 года

Крупнейшие страховщики каско в Уральском регионе по итогам 9 месяцев 2020 года

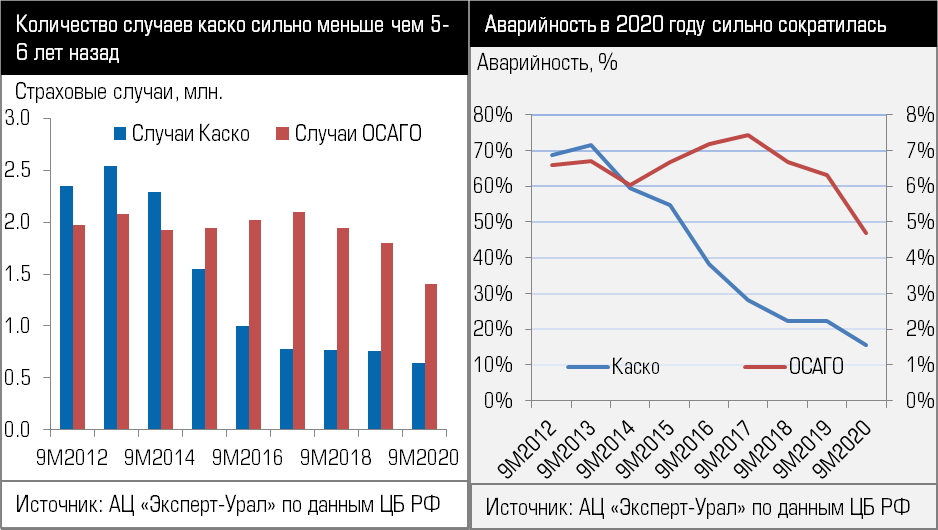

Один из ключевых сегментов поддержавших страховую отрасль в 2020 году - автострахование. Во-первых, сборы не упали см. «У автостраха глаза велики», а во вторых сократилась убыточность, прежде всего за счет аварийности.

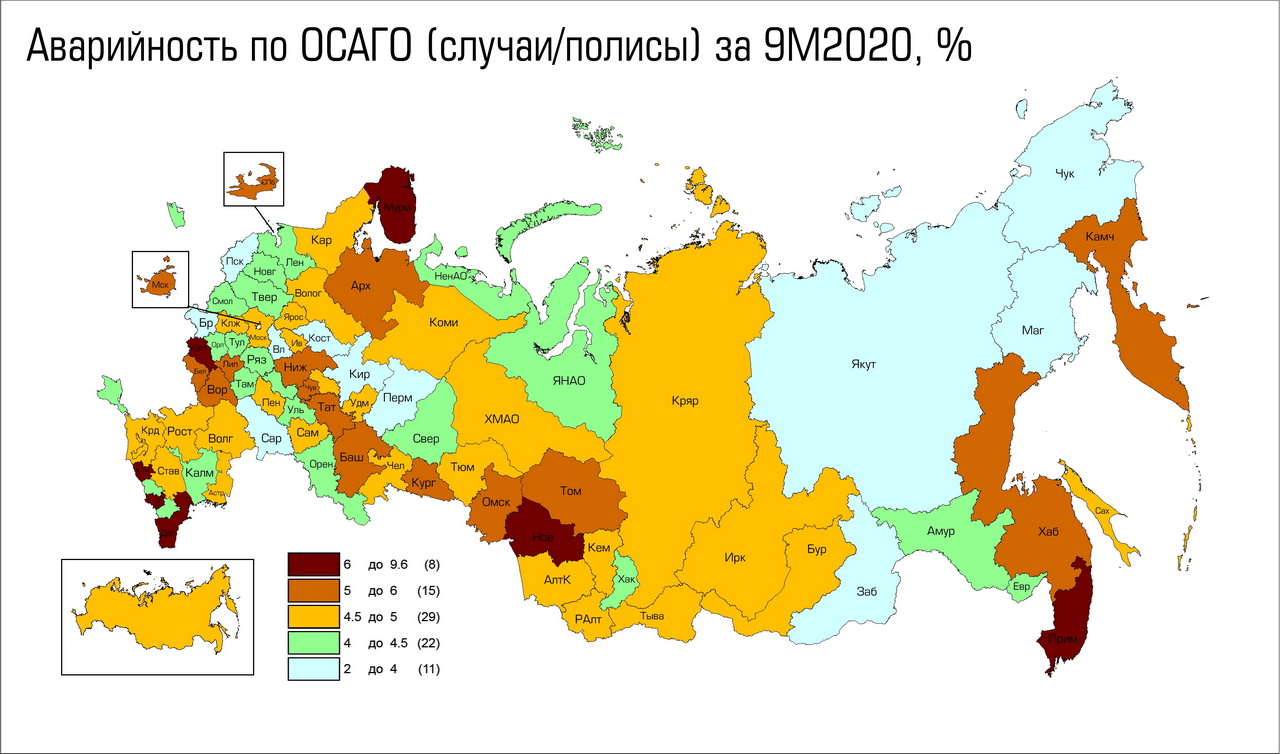

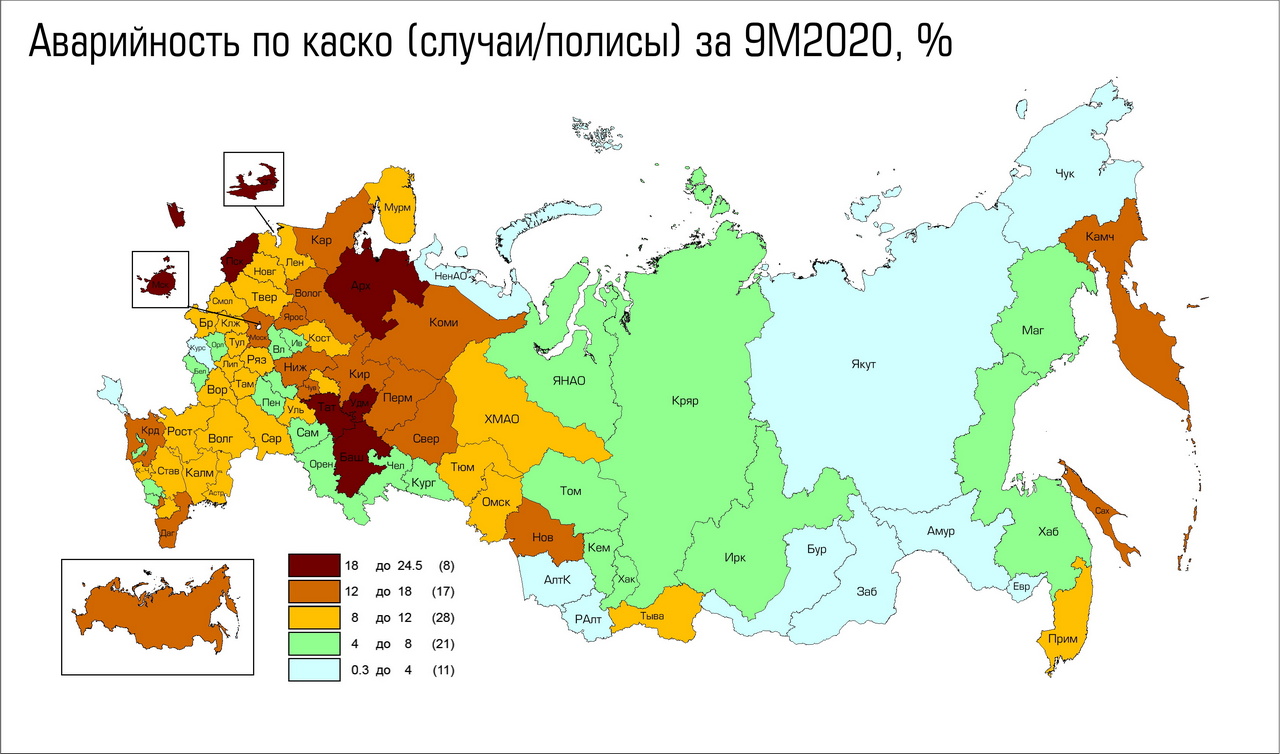

Снижение аварийности - долгосрочный тренд. Более всего за последние 8 лет снизилась аварийность в каско. Причина - использование франшиз, снижение страхового мошенничества и общее снижение аварийности, что демонстрирует аварийность в ОСАГО (подъем 2015-2017 годов связан с кризисом и ростом мошенничества). Карантин пошел на пользу не только людям, но и машинам - уменьшилось число передвижений и как следствие аварий. См графики (все графики и карты - увеличение по клику).

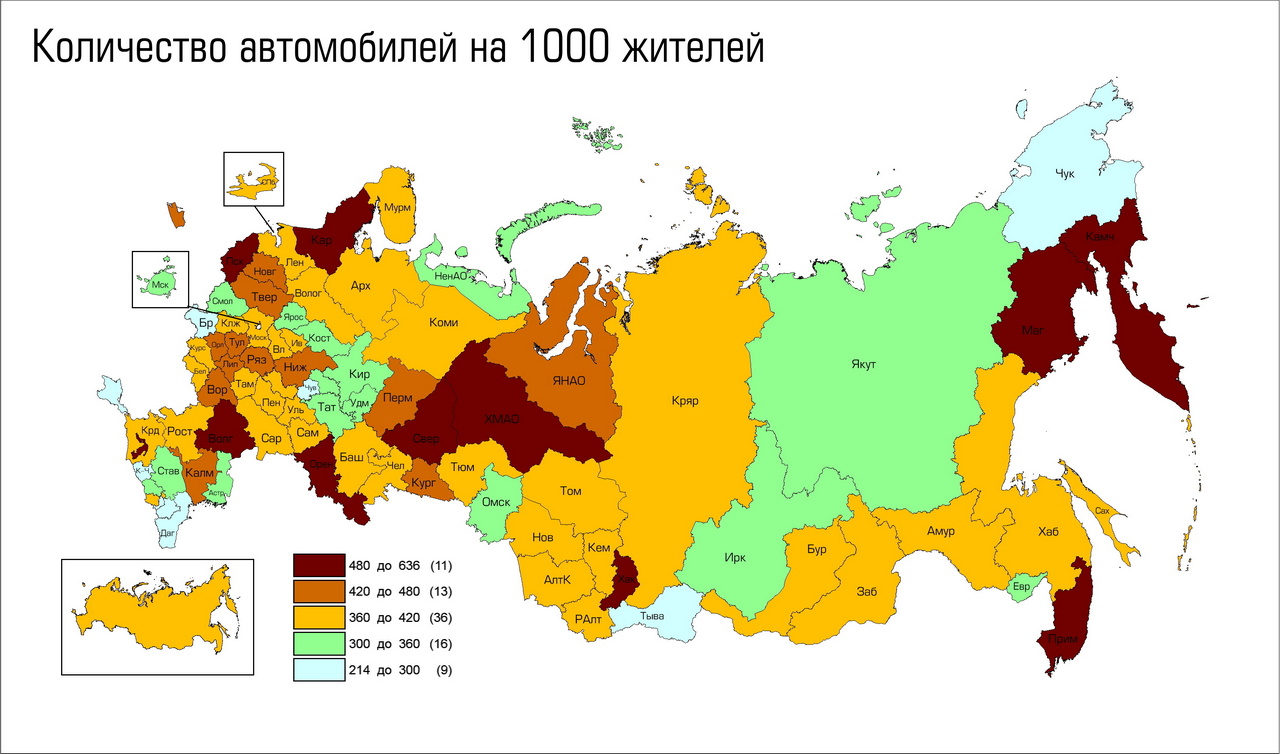

Для понимания специфики того или иного региона в автостраховании начнем с уровня автомобилизации.

По данным МВД на конец 2020 года в РФ зарегистрировано 56,6 млн. автомобилей, в том числе 49,2 млн. легковых, 6,5 млн. грузовых и 850 тыс. автобусов.

Самыми автомобильными регионами в расчете на 1000 жителей являются не Москва, а ряд регионов Урала, Сибири.

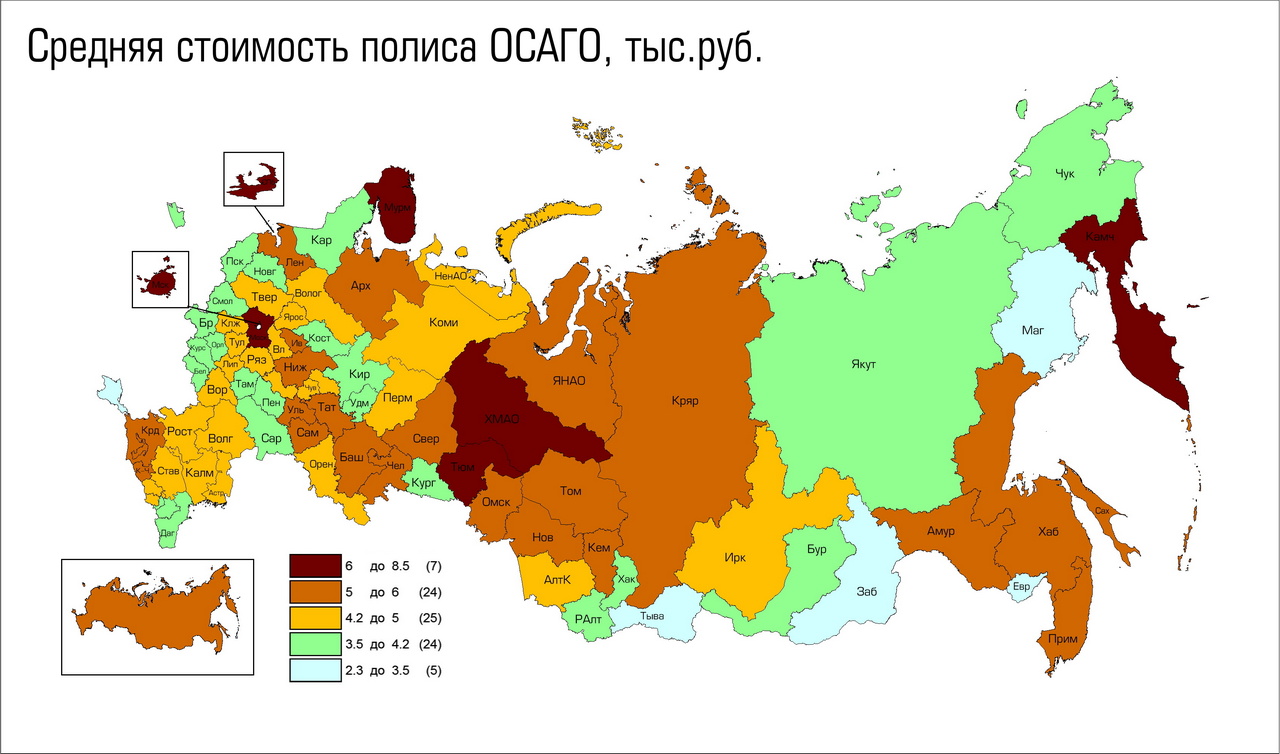

Сборы премий отражают несколько иную картину, поскольку, средняя стоимость полиса отличается. Во-первых, она зависит от мощности (а, следовательно и цены автомобиля), а так же большую роль играют региональные коэффициенты.

По средней цене полиса можно определить более богатые (здесь в лидерах столицы и Тюменская область) и бедные регионы (Юг Сибири, средняя полоса).

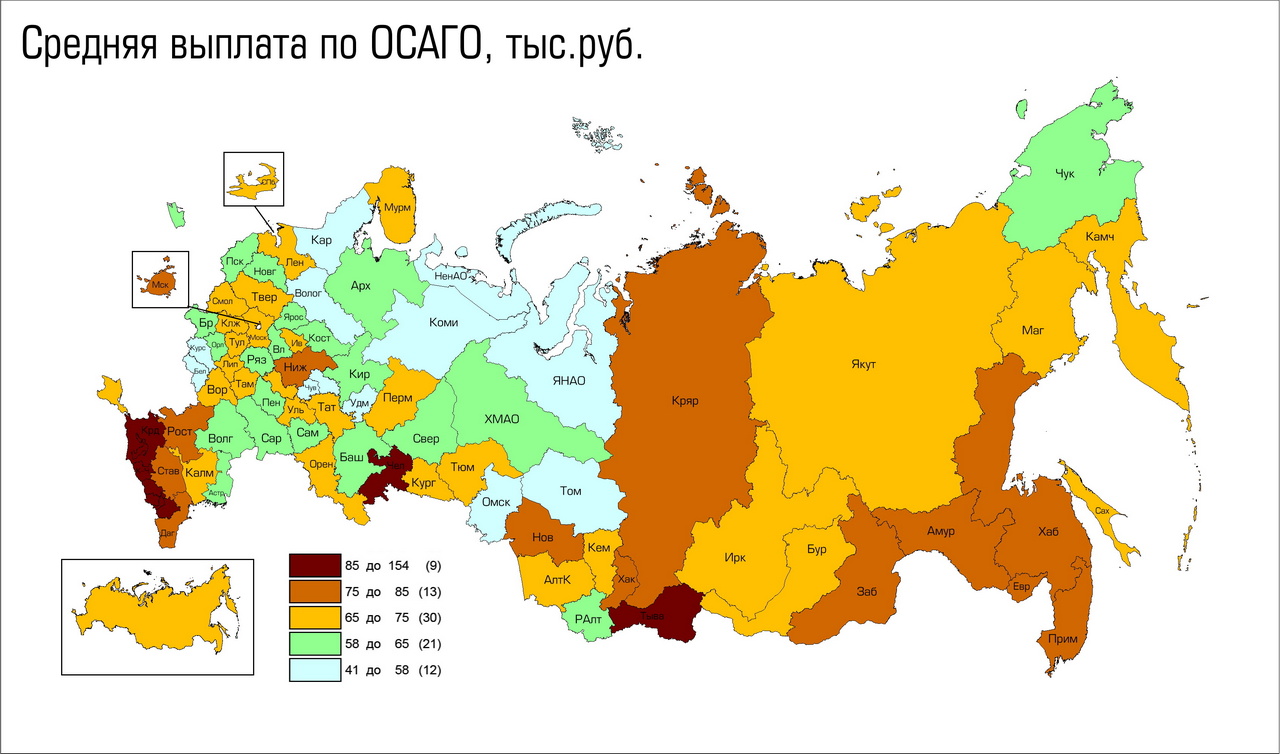

Средняя выплата на один случай сильно отличается от средней цены полиса, здесь в лидерах так называемые "токсичные" регионы среди них Северный Кавказ и Челябинская область. Причина - страховое мошенничество.

Что подтверждает график аварийности - регионы с высокими выплатами отнюдь не лидеры по аварийности.

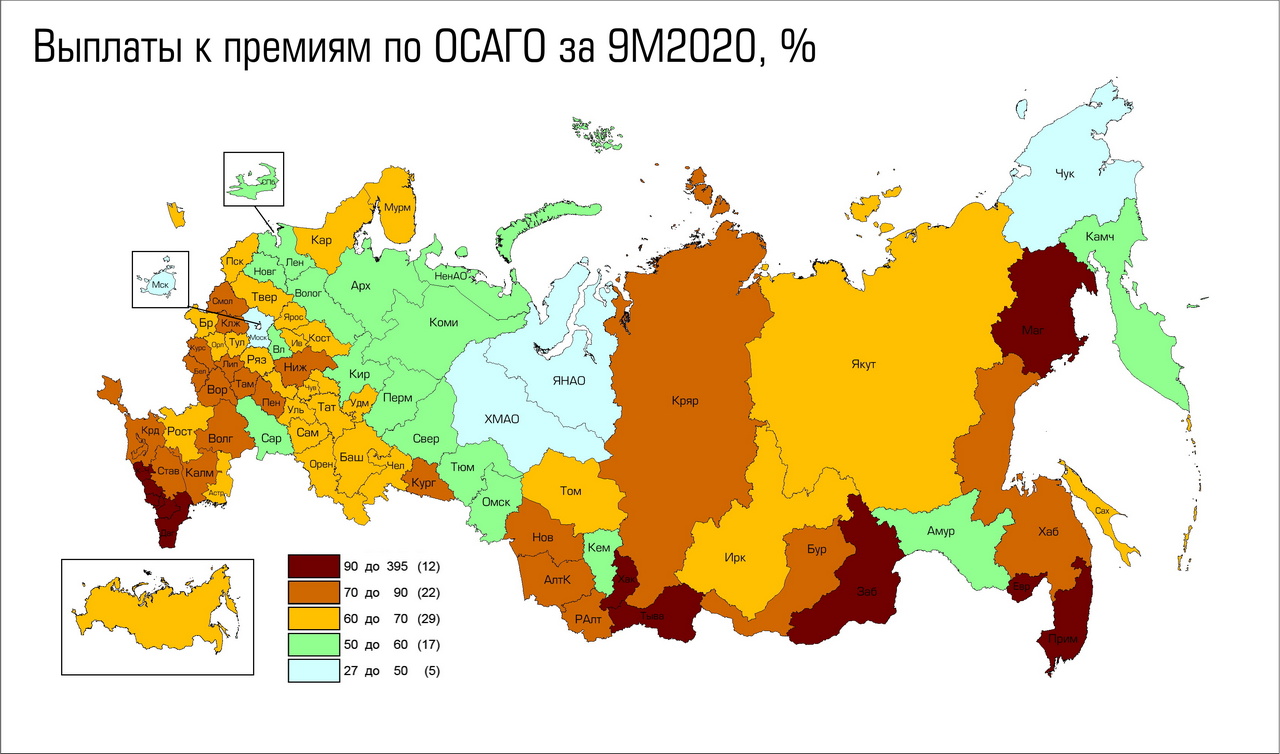

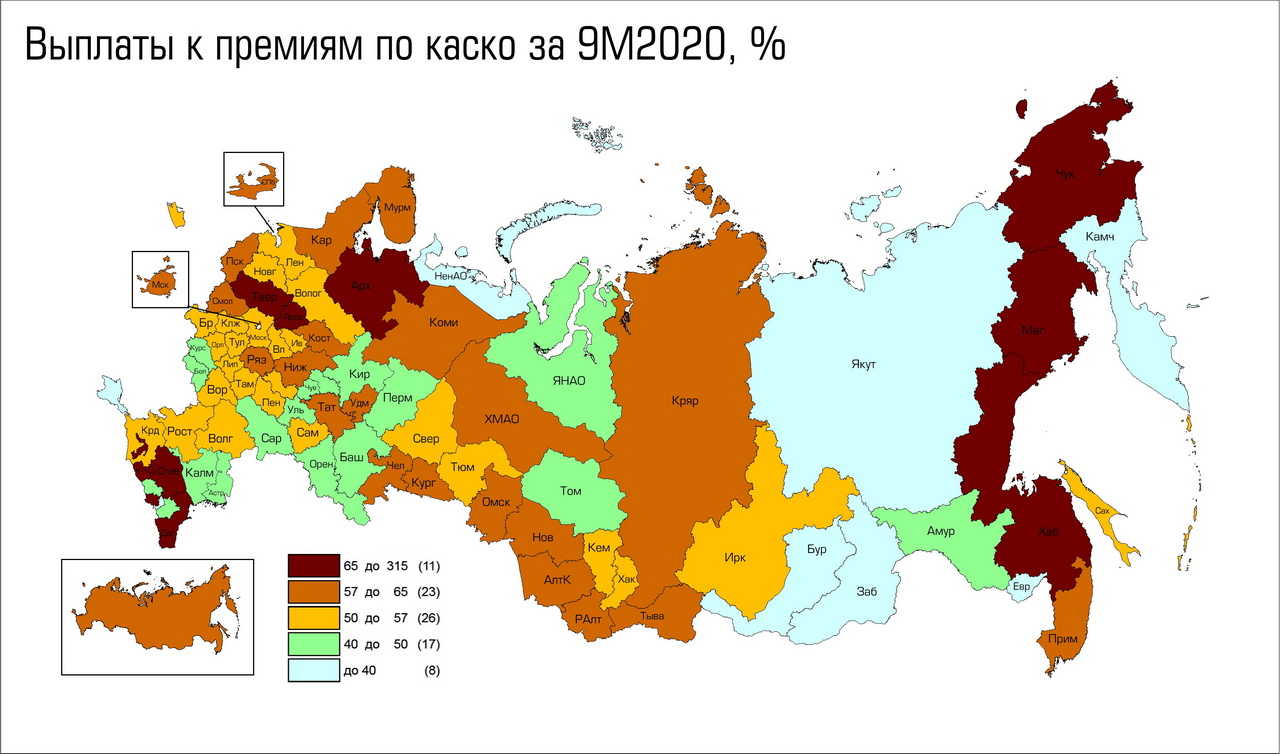

Ключевой параметр для страховщиков убыточность (на графике не совсем этот показатель, так как в убыточность входят кроме выплат расходы на ведение дела, расходы на продажу полисов). Здесь в лидерах Северный Кавказ, ряд регионов Сибири. Москва, Санкт-Петербург, Тюменская область напротив имеют низкую убыточность, то есть эти регионы выгодны страховщикам, в них конкуренция за клиента более сильная.

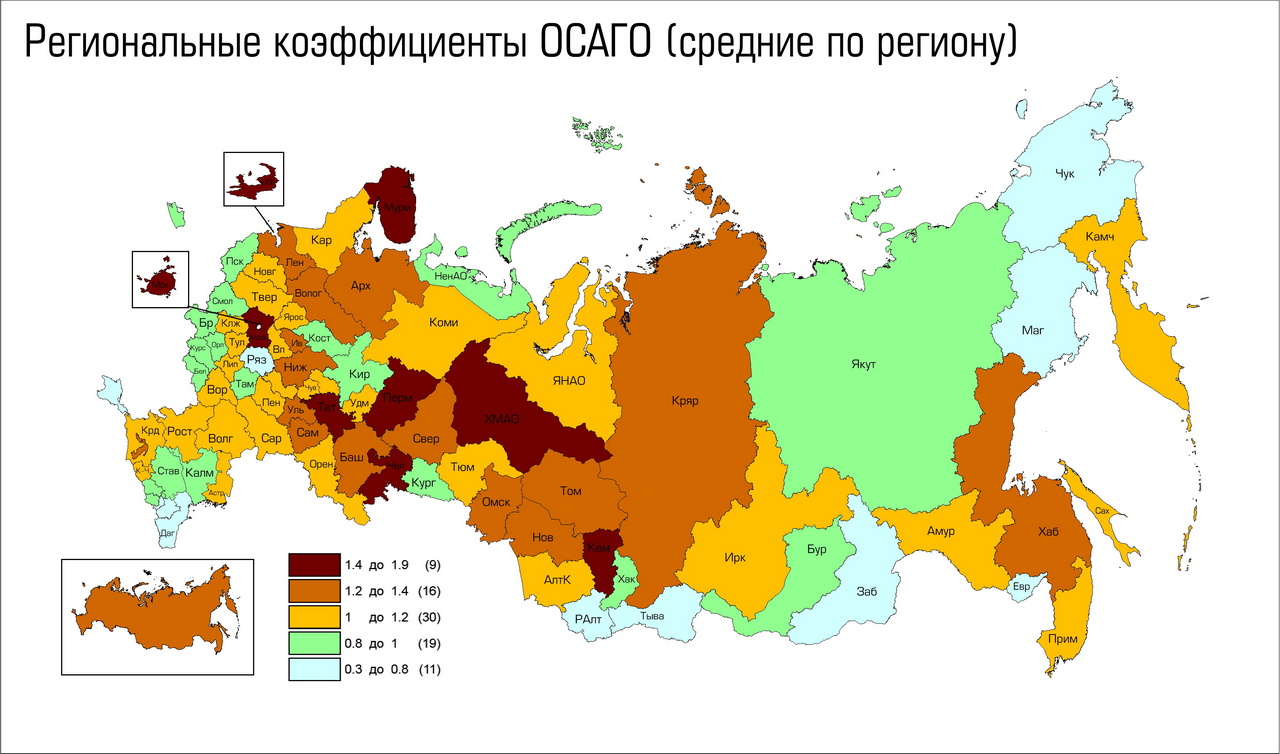

Региональные коэффициенты ОСАГО должны выравнивать привлекательность регионов для страховщиков, на деле они носят социальный характер - с более богатых регионов берут больше денег (это не смотря на то, что в стоимость полиса закладывается мощность автомобиля, которая пропорциональна стоимости).

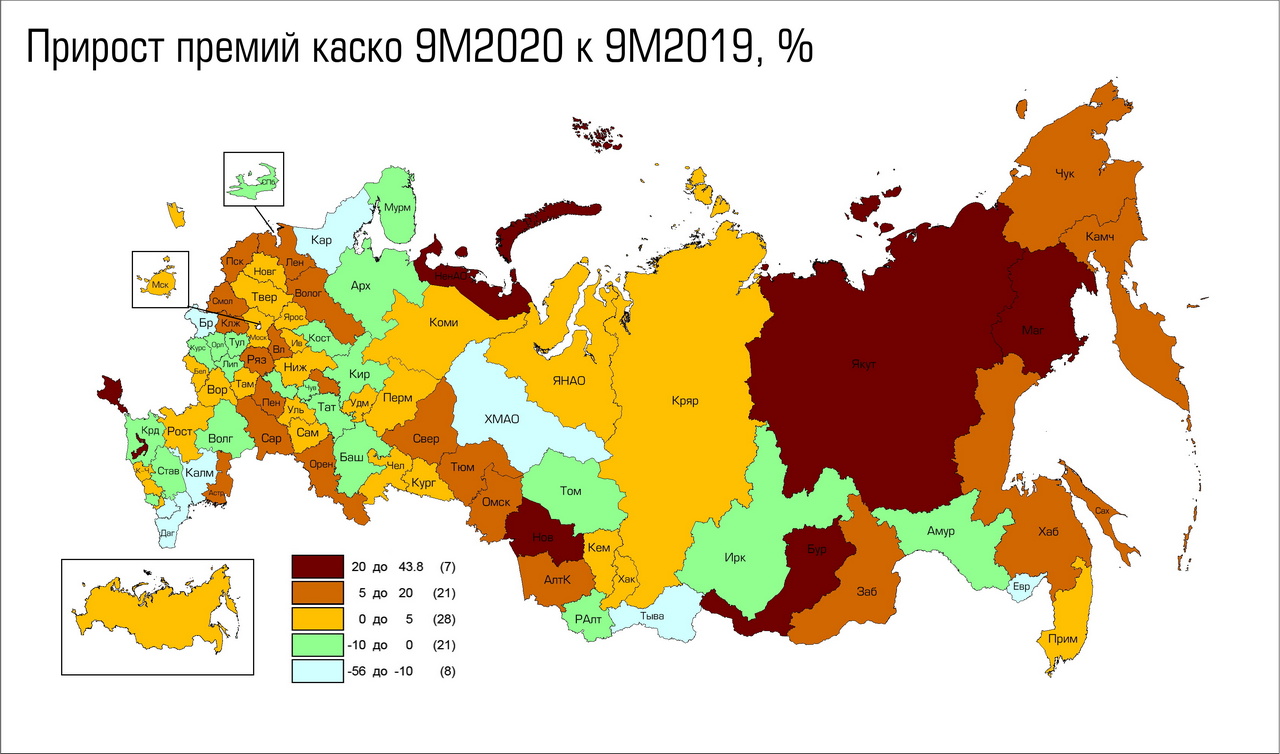

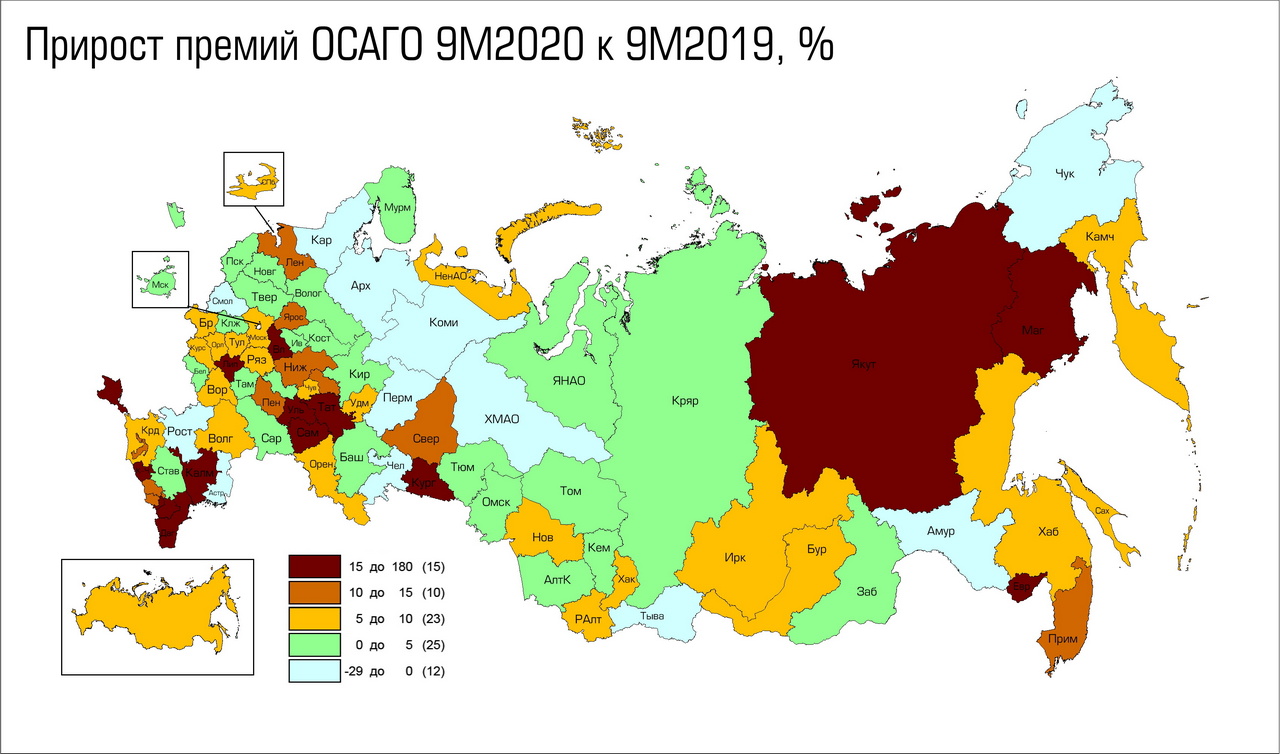

В большинстве регионов все же прирост сборов премий по ОСАГО.

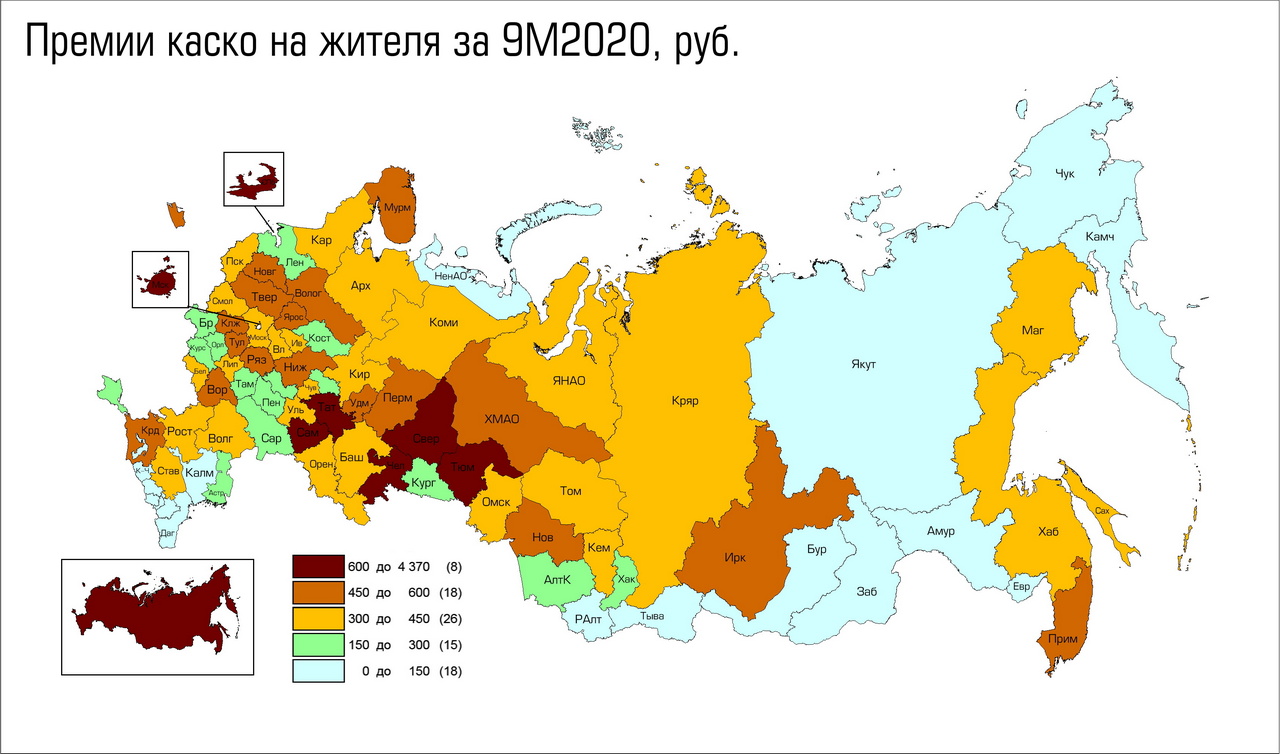

Каско - добровольный, рыночный вид страхования, он больше отражает достаток жителей регионов, поскольку премии пропорциональны стоимости автопарка.

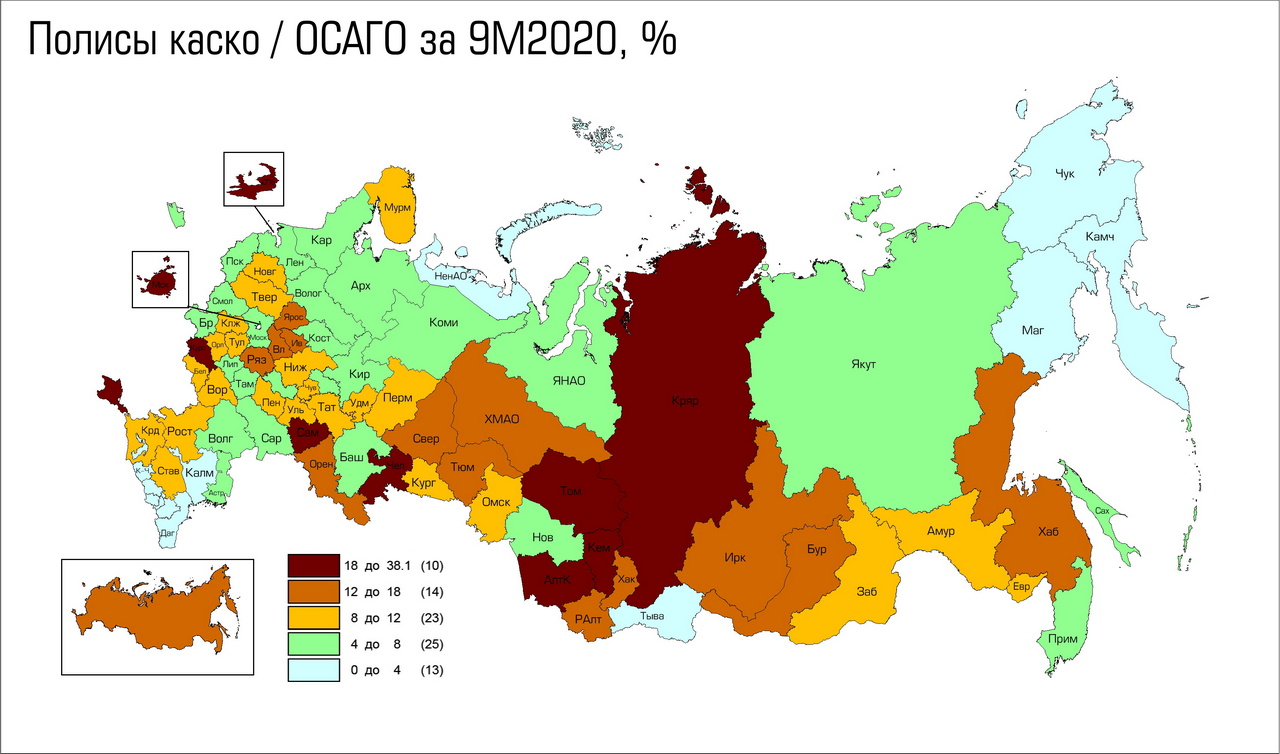

Если за базу количества автомобилей брать количество полисов ОСАГО (это не совсем так - кто то не страхует ОСАГО, но их число не превышает 5-7%) то интересно посмотреть какая доля автомобилистов страхует каско. Вполне ожидаемо это Москва (38%), Санкт-Петербург (26%), регионы Урала и Сибири.

Почему именно в Сибири более охотно страхуют каско видно из стоимости полисов, там она существенно ниже.

Самые высокие выплаты на один случай на Северном Кавказе, Дальнем Востоке и Туве, в этих регионах уровень проникновения каско не велик, видимо страхуются самые дорогие / рискованные / угоняемые.

Аварийность выше, где более интенсивное движение. В столицах и городах милионниках и почему-то в Северо-Западном округе, хотя в этих регионах нет милионников.

На убыточность сказываются несколько факторов. У каждого региона своя особенность.

В 27 регионах сборы премий сократились. Еще в 28 выросли не более чем на 5%. Большой рост сборов в регионах с низким проникновением каско (Дальний Восток) и там, где у людей доходы не сильно упали.