10 лет уральской экономики: 2008 — 2018

Контекст

«Потерянное десятилетие» — так многие отечественные экономисты называют период с 2009 по 2018 годы. И у них есть для этого веские основания. Российский ВВП за это время увеличился всего на 8,5% (в то время как с 1999-го по 2007-й он почти удвоился). То есть в среднем экономика страны ежегодно прирастала менее чем на 1%. Как иронизировал известный ученый Яков Паппэ, динамику валового продукта от 0 до 2% замечает только статистика. Чтобы позитивный настрой перекинулся на бизнес, нужно 2 — 5%, а людям требуется и того больше — 5 — 8%.

Столь разочаровывающий итог можно объяснять и мировым экономическим кризисом 2009-го, и собственным кризисом 2015-го, и санкциями. Но это слабые аргументы.

В 2009-м страна ушла в глубокий минус во многом из-за собственных системных проблем. «Эксперт РА» к ним, например, относит гипертрофированную роль государства, зависимость от цен на нефть и внешних рынков капитала, груз неэффективных предприятий, рост зависимости бизнеса и населения от бюджета, низкую конкуренцию, неэффективные институты, высокую инфляцию.

2015-й, как считает экономист Игорь Николаев, тоже был совсем не обязательным. Да и санкции — едва ли можно назвать не зависящими от нас обстоятельствами.

Так или иначе, но Китай, например, за десятилетку прирос на 115%, а соседний Казахстан — почти на 50% (пусть сравнения не слишком релевантные, однако задуматься они заставляют).

Еще один показатель, о котором сегодня часто говорят, — реальные располагаемые денежные доходы населения. С 2014 по 2018 годы они перманентно снижались. Это настолько портило картину экономическим властям, что они в какой-то момент решили, во-первых, поменять методику расчета, а во-вторых, публиковать информацию о благосостоянии граждан только раз в квартал. Итог — в третьем квартале 2019-го доходы населения (за вычетом обязательных платежей) в годовом выражении увеличились разом на 3%. Такого взрывного роста не наблюдалось с 2014-го.

Если же мы вернемся к периоду в десять лет, на этом промежутке доходы жителей

страны увеличились лишь на 6,5%. В среднем — 0,65% в год. Близко к статистической

погрешности.

Заметим, что число бедных (официально — людей с доходами ниже прожиточного минимума) с 2008 по 2018-й практически не изменилось. В конце 2008-го их было 19 млн, 2018-го — 18,9 млн. В 2012-м эта цифра снижалась до 15,4 млн, и, казалось, что дальше будет только лучше. Однако тренд оказался краткосрочным.

Обратимся к корпоративному сектору. По инвестициям в основной капитал Россия за

десять лет приросла на 6% (для одного года это был бы неплохой показатель). Доля вло-

жений в ВВП по итогам 2018 года составила 20,6%, а в 2008-м была 22,3%. Напомним,

что по «майским» указам 2012-го к 2015-му показатель должен был достичь 25%, а к

2018-му —27%. Очевидно, что план провален. Теперь 25-прцоентную планку в прави-

тельстве намерены «взять» в 2024-м.

— Для этого нам нужно справиться с тремя задачами, — говорил на апрельской конференции НИУ ВШЭ Антон Силуанов. — Во-первых, создать возможность для накопления ресурсов, во-вторых, снизить риски их вложения и, в-третьих, обеспечить достаточный уровень конкуренции. Деньги у компаний есть: в 2018 году они получили рекордную совокупную прибыль. И сейчас самое важное — конвертировать эти средства в кон-

кретные проекты развития.

Решение последней задачи в Минфине видят в снижении доли государства в экономике и уничтожении теневого сектора. Фирм, получающих преимущество за счет неуплаты налогов и взносов, в стране остаться не

должно.

Ответ на два первых вызова куда более многогранен. Он предполагает кардинальное сокращение административной нагрузки (уменьшение числа процедур, упрощение регистрации фирм и отчетности); обеспечение стабильности бюджетной и фискальной политики (речь об устойчивости к внешним шокам и неизменности условий налогообложения в следующие шесть лет); развитие офшорных зон на островах Русский в Приморском крае и Октябрьский в Калининградской области; внедрение СПИК 2.0, направленного на локализацию уникальных для России технологий, и механизма защиты и поощрения инвестиций; реализацию концепции регуляторной «гильотины» (предполагает изъятие к 2021 году из законодательства сотен рудиментарных норм); введение двухлетнего гэпа между принятием и вступлением в силу норм, кото-

рые могут негативно сказаться на бизнесе.

— Кроме того, мы идем по пути развития института длинных денег, — добавлял в апреле Силуанов. — И уже договорились с ЦБ о подготовке законодательства о добровольной системе пенсионных накоплений. Подчерки-

ваю — добровольной. В условиях введения все новых ограничений на привлечение средств из иностранных юрисдикций такие ресурсы нам очень нужны.

Другой важнейший корпоративный показатель — производительность труда. Ни для кого не секрет, что по этому параметру мы в 2008-м очень сильно отставали от передовых (да и не только) государств Европы, США, Японии, Южной Кореи. Недаром в тех же «майских» указах 2012-го Владимир Путин призывал ее увеличить к 2018-му в полтора раза. Задачу исполнили на 5,5% (читай — провалили). В целом за десть лет производительность приросла на 13%. И мы по-прежнему очень далеки от стран Европы, США, Японии, Кореи etc.

Закончим демографией. За десять лет страна приросла в жителях на 3,4%. Вроде бы неплохой результат (по сравнению с той же пустеющей Европой). Но в 2018 году, по данным Росстата, абсолютная численность населения России уменьшилась на 93,5 тыс. человек.

Такого не было с 2008-го (минус 10,3 тыс. человек), чтобы снижалась именно абсолютная

численность, и даже миграционный прирост населения страны не перекрыл естественную

убыль.

Но главное, как и во многих странах, в России продолжает расти число граждан в нетрудоспособном возрасте и сокращаться количество занятых. Увеличение пенсионного возраста несколько скорректирует ситуацию. Но в корне ее не изменит.

Сегодня перед страной стоят очень серьезные цели, закрепленные в новом «майском» указе. К 2024 году продолжительность жизни должна увеличиться до 78 лет, производительность труда — на треть, ввод жилья — с 80 до 120 млн кв. метров, доля малого бизнеса в экономике — с 22,3 до 32,5%, уровень бедности планируется снизить вдвое, экономика страны в 2024-м обязана находится в числе пяти крупнейших в мире, а общее образование — десяти лучших.

На основании указа были разработаны нацпроекты общей стоимостью 25,7 трлн рублей, из которых 13,2 трлн потратит федеральный бюджет, еще 4,9 трлн — регионы. Власти рассчитывают, что в ответ 7,5 трлн вложит бизнес.

Коротко об исследовании

Данное исследование подготовлено совместно аналитическим центром «Эксперт» и Институтом экономики и управления Уральского федерального университета.

Цель работы — понять, какие структурные сдвиги произошли в экономике и социальной сфере субъектов Большого Урала, и дать прогнозы на обозримую перспективу.

Большой Урал мы рассматривали как макрорегион, состоящий из десяти исторически связанных хозяйственными цепочками территорий: Свердловской, Челябинской, Тюменской, Курганской, Оренбургской областей, Пермского края, Югры, Ямала, Башкирии и Удмуртии. С точки зрения макроэкономических параметров — это Россия в миниатюре: нефте- и газодобыча на севере, индустриальное ядро в центре и сельскохозяйственные территории на юге. Таким образом, тренды, характерные для макрорегиона, можно смело проецировать на страну.

За точку отсчета в большинстве случаев был взят докризисный 2007-й. Исследование строилось на анализе трех следовавших друг за другом периодов: кризисного (2008 — 2009 годы), восстановительного (2010 — 2014-й) и «посткрымского» (2015 — 2018 годы).

Информационную базу исследования со-

ставляли:

- данные официальной статистики;

- данные системы СПАРК-Интерфакс;

- отчеты об исполнении бюджетов;

- статистика центрального банка РФ.

Основные выводы исследования

Демография

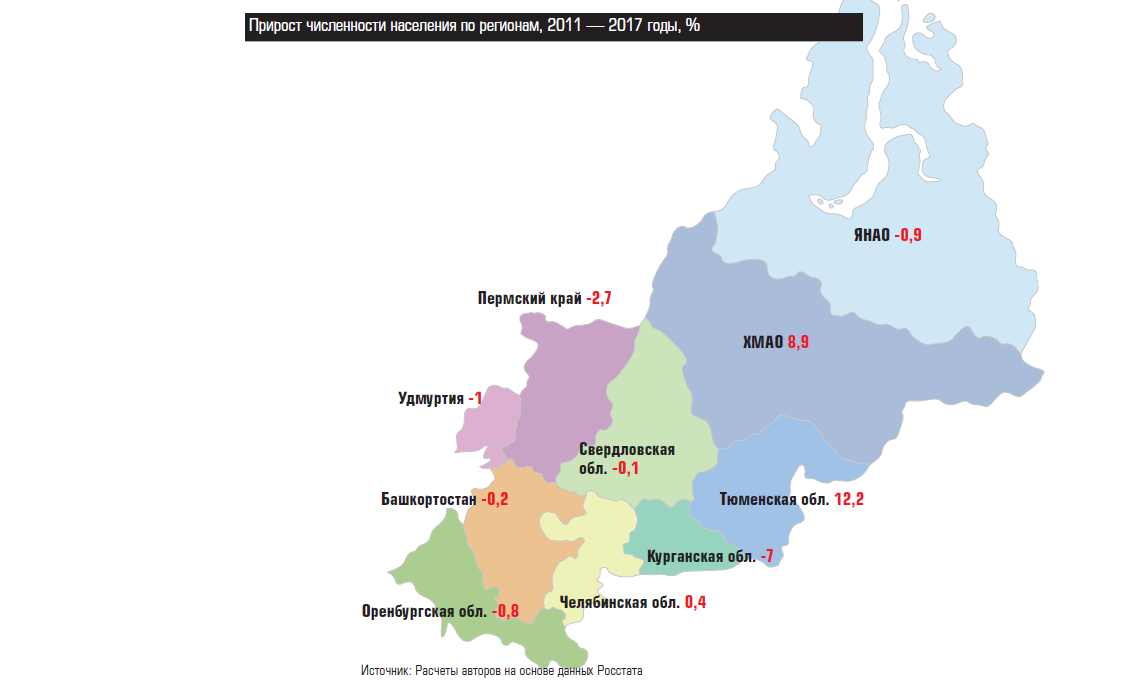

Прирост населения за 2000 — 2019 годы на уровне макрорегиона продемонстрировали только Тюменская область и ХМАО (что в основном связано с миграционными потоками). Курганская область, наоборот, теряла людей (причины — и миграция, и естественная убыль).

Количество жителей всех областных и республиканских столиц прирастало быстрее средних значений. Население же небольших муниципалитетов уменьшилось в диапазоне от 1% до 12%. Это проявляется даже в Тюменской области, где общая численность за десятилетие приросла на 12,2%.

Противостоять тенденции смогли лишь сильные промышленные города типа Нижнего Тагила в Свердловской области и Стерлитамака в Башкирии, однако и здесь удалось сдержать отток, но не предотвратить его. Впрочем, есть одно исключение: в Нижневартовске (ХМАО) за десятилетие прирост составил 12% (Сургут показал и того больше — 22,6%, но он де-факто и является главным городом Югры, Ханты-Мансийск ему не конкурент).

Сложная демографическая ситуация станет вскоре вызовом для большинства субъектов федерации: по среднему прогнозу Росстата, естественная убыль в стране с 2019-го по 2035-й составит 8,2 млн человек, а общая численность жителей снизится со 146 до 142.9 млн (в низком сценарии — до 134,2 млн).

В макрорегионе, по прогнозу ИиЭУ УрФУ, прирост возможен только на трех территориях — Тюменской области, ХМАО и ЯНАО. В первой взрывной рост, по всей видимости, ожидает столицу: это позволит Тюмени стать миллионником, но потребует от властей новых решений в программах развития.

В Свердловской и Челябинской областях, Удмуртии и Башкирии, а также в Пермском крае, до 2035 года ожидается падение численности в пределах 5 — 8%. В Оренбургской и Курганской областях падение будет еще более значительным — 10% и 20% соответственно.

Другой вызов связан с последствиями многолетнего тренда стягивания населения в крупные города. Численность населения на территории, которая не относится к столице или крупным городам, сократится в большинстве регионов на 20 — 30%.

Количество жителей крупных нестоличных городов также уменьшится, но депопуляция будет менее интенсивной. В результате, согласно прогнозу ИнЭУ УрФУ (базируется на среднем прогнозе Росстата с учетом сохранения сложившихся трендов по миграции в конкретных муниципальных образованиях), к 2035 году из 22 уральских стотысячников пять таковыми быть перестанут. Из тренда, скорее всего, выбьется только Югра, где нефтяные Нижневартовск, Сургут, Нефтеюганск останутся в плюсе.

Львиная доля уезжающих из небольших и достаточно крупных областных городов, как правило, оседает в столичных агломерациях, что еще несколько лет будет позволять им чувствовать себя вполне уверенно. Но надо понимать, что до 2035 года произойдет постепенное исчерпание этого ресурса. Все, кто хотел уехать, за ближайшие 17 лет это сделают И поток мигрантов упадет до незначительных величин, пропорциональных существенно сократившейся на этих территориях рождаемости.

Простых рецептов, позволяющих справиться с такой реальностью, не существует. И властям областных центров уже сейчас необходимо думать, каким образом они будут балансировать рынок труда.

Размер экономики

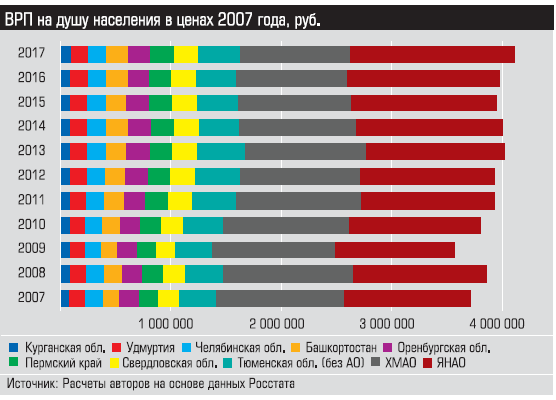

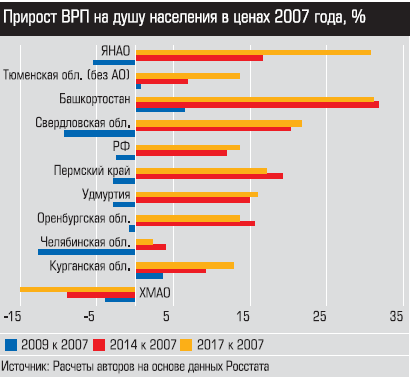

Спад 2009-го отра зился на ВРП всех территорий Большого Урала. За год в текущих ценах суммарный валовый продукт макрорегиона просел на 9,5% (с 6,84 до 6,2 трлн рублей, в то время как Россия в целом сжалась только на 5,6%. В ценах 2007-го ВРП макрорегиона в первый кризис сжался на 7,5% (с 6,1 до 5,7 трлн рублей).

Спад 2009-го отра зился на ВРП всех территорий Большого Урала. За год в текущих ценах суммарный валовый продукт макрорегиона просел на 9,5% (с 6,84 до 6,2 трлн рублей, в то время как Россия в целом сжалась только на 5,6%. В ценах 2007-го ВРП макрорегиона в первый кризис сжался на 7,5% (с 6,1 до 5,7 трлн рублей).

Самый сильный шок тогда пережили индустриальные Челябинская и Свердловская области. В ВРП в этих субъектах в 2009-м относительно 2008-го сократился на 14,1% и 11,6% соответственно (здесь и далее мы будем говорить о валовом продукте в ценах 2007-го). Самым устойчивым регионом оказалась Башкирия (минус 1%) и Тюменская область (минус 3%). К слову, эти регионы и в дальнейшем будут показывать исключительную устойчивость к негативным явлениям.

Челябинская область от первого масштабного кризиса так по большому счету и не оправилась: в 2010 — 2012 годах ее экономика росла (почти отыграв провал 2009-го), а затем забуксовала. Итог — 2017-й к 2007-му — плюс 2,3%. Свердловскую же область вверх вытянул более развитый сектор услуг: по итогам десятилетия она смогла выйти на годовые темпы роста ВРП почти в 2%. Динамичнее остальных в 2007 — 2017-х прирастала экономика Ямала, юга Тюменской области и Башкирии. Среднегодовые темпы увеличения ВРП в этих территориях составили 3,1% — 3,4%. Причем первая росла устойчиво с 2009 по 2017 годы, а последние восстанавливались до 2013 — 2014 годов, а потом забуксовали.

Успех Ямала во многом связан с реализацией одного из крупнейших проектов эпохи — «Ямал СПГ». Тюменская область поднялась за счет многолетней последовательной политики привлечения инвестиций, став для всей страны хрестоматийным примером (наряду с Калужским автопромом) реальной новой индустриализации. Индустриальный сектор региона за десятилетие увеличился втрое, и сейчас тюменская промышленность равна свердловской.

Успех Ямала во многом связан с реализацией одного из крупнейших проектов эпохи — «Ямал СПГ». Тюменская область поднялась за счет многолетней последовательной политики привлечения инвестиций, став для всей страны хрестоматийным примером (наряду с Калужским автопромом) реальной новой индустриализации. Индустриальный сектор региона за десятилетие увеличился втрое, и сейчас тюменская промышленность равна свердловской.

Единственным сжавшимся по итогам десятилетия субъектом стала Югра, которую экономический спад 2008 — 2009 годов в общем-то обошел стороной (ВРП в 2009-м был меньше, чем в 2008-м, на 4,8%). Но эта территория столкнулась с другим вызовом — падением нефтедобычи. От пикового 2007-го по 2017-й она сократилась на 15,5%, и только в 2018-м статистика зафиксировала изменение тренда: добывающий сектор показал плюс 0,5%. Этот негативный фактор сжал ВРП Югры на 5%, а его долю в совокупном валовом продукте ма- крорегиона — с 29,4% до 24,6%.

В сумме за десятилетку экономика Большого Урала увеличилась на 13%. Итог не такой уж впечатляющий (всего 1,3% ежегодно). Для сравнения, Россия в целом за тот же период прирастила валовой продукт на 16,8%. В итоге доля региона в страновом ВВП снизилась с 21% до 20,3%.

В сумме за десятилетку экономика Большого Урала увеличилась на 13%. Итог не такой уж впечатляющий (всего 1,3% ежегодно). Для сравнения, Россия в целом за тот же период прирастила валовой продукт на 16,8%. В итоге доля региона в страновом ВВП снизилась с 21% до 20,3%.

Благосостояние граждан

Если опираться на показатели номиналь-

ной заработной платы, то за прошедшее де-

сятилетие жители регионов Урала стали бога-

че минимум в два раза (самый низкий пока-

затель продемонстрировала Югра, где оклады

увеличились на 107%). Субъекты-лидеры — Уд-

муртия, Оренбуржье и Зауралье (здесь зарпла-

ты приросли на 185 — 194%, то есть почти в три

раза). Однако это лукавый показатель. Вероят-

нее всего, столь высокая динамика обусловле-

на, во-перв ых, низкой базой, а во-вторых, пол-

ным или частичным выходом небольших ком-

паний из тени. Подтверждение — данные Рос-

стата о реальных зарплатах. В абсолюте их ни-

кто не считает, обнародуется только индекс.

А он — не так уж велик. В Оренбуржье за деся-

тилетку это 44%, в Удмуртии — 38,4%, в Кур-

ганской области — 27,4% (для сравнения сред-

няя цифра по России — 37%). На общем отно-

сительно позитивном фоне опять-таки выде-

ляется Югра. Здесь реальная зарплата за десять

лет снизилась на 0,2%.

Не может Большой Урал похвастать и ди-

намикой реальных располагаемых доходов