Корона и вирусы

Фондовый рынок

Российский фондовый рынок удачно начал новое десятилетие на развороте многолетних трендов. Но впереди — новые угрозы

В прошлом году инвестиционной индустрии удалось развернуть многолетние тренды: индекс Московской биржи показал исторический максимум, она зафиксировала рекордный приток частных инвесторов, российские компании привлекли на внутреннем публичном долговом рынке максимальный объем средств за всю историю. Однако в начале этого года вспышка коронавируса в Китае обрушила поступательное движение. Фондовый рынок 2020 стал предметом обсуждения за круглым столом в редакции журнала «Эксперт-Урал».

Частный интерес

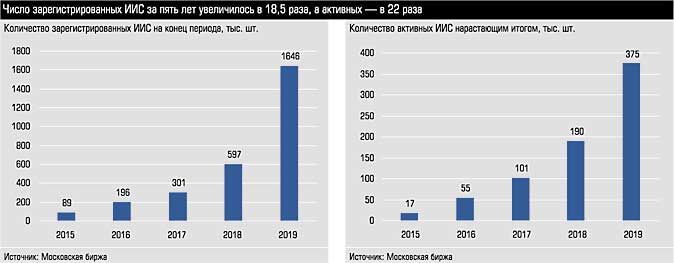

Самое внушительное достижение прошлого года — динамика присутствия частного инвестора. Клиентская база розничных инвесторов выросла в два раза, с 3,8 до 9 миллионов, при этом число активных инвесторов (совершающих как минимум одну сделку в месяц) увеличилось втрое, со 100 до 300 тысяч. Основная причина — низкая доходность банковских вкладов на фоне информационного позитива фондового рынка: индекс Московской биржи в прошлом году преодолел отметку в 3 тыс. пунктов. Но природа роста многофакторна. По мнению аналитика Виталия Калугина, существенный вклад внесли иностранные инвесторы: «В условиях снижения ставок на своих площадках они пошли за риском на развивающиеся рынки, впервые в истории Московской биржи их доля в торгах акциями превысила 50%». Руководитель филиала General Invest Владимир Бобряшов отмечает: «Рост индекса Московской биржи обусловлен еще и переоценкой российских активов в связи с укреплением рубля и валют развивающихся рынков в целом».

| Статистика по эмитентам облигаций Большого Урала | ||||

|---|---|---|---|---|

| Показатель | 2018 год | 2019 год | ||

| Выпуски на все суммы | в т.ч. выпуски на сумму до 500 млн руб. включительно | Выпуски на все суммы | в т.ч. выпуски на сумму до 500 млн руб. включительно | |

| Количество региональных субъектов, ед. | 6 | 3 | 6 | 5 |

| Количество эмитентов, ед. | 12 | 6 | 15 | 10 |

| Количество выпусков, ед. | 15 | 7 | 19 | 12 |

| Сумма эмиссий, млн руб. | 35 183,2 | 1 165,6 | 43 090,0 | 3 390,0 |

| Средняя ставка привлечения, % годовых | 11,19 | 13,75 | 11,14 | 13,09 |

| Источник: Московская биржа | ||||

— Инвесторы обратили внимание на дивидендную политику российских эмитентов, — добавляет директор QBF Ural Кирилл Богданов. — Граждане видят, что можно заработать не только на курсовой разнице, но и получить дивиденды от вложений в ценные бумаги. Геополитическая обстановка в прошлом году была относительно спокойной, и это добавило людям уверенности.

Инвестиционная индустрия вовремя подхватила эти настроения, предоставив клиентам возможность быстро и дистанционно отрывать счета через мобильные приложения. В борьбу за частного инвестора активно включились крупнейшие игроки банковского сектора, имеющие обширную клиентскую базу. Позиции ведущего оператора по количеству уникальных клиентов по итогам года держит Сбербанк: в системе торгов зарегистрировано 1,2 млн его клиентов.

Сработали и усилия индустрии по развитию удобного и выгодного способа вложения через индивидуальный инвестиционный счет (ИИС): доходность по нему увеличивается за счет налоговых вычетов. «Люди увидели, что механизм работает, — отмечает руководитель направления ИК «Фридом Финанс» Алексей Лопарев. — Многие инвесторы на своем опыте поняли: используя налоговый вычет, можно удвоить доходность облигаций. Рекомендации первых инвесторов стали отличной рекламой для других».

Расширяем базу…

Начинающие держатели ИИС осторожны, предпочитают наименее рискованные инструменты — облигации федерального займа и долговые бумаги корпораций. И это стало одним из факторов изменения структуры эмитентов облигационного рынка России. Разумеется, погоду здесь все равно делают Газпром и Сбербанк, но в 2019 году на рынок публичного долгового капитала все активнее начали выходить небольшие региональные компании. Они сформировали группу эмитентов, которую профучастники окрестили сектором высокодоходных облигаций (ВДО). К таким эмитентам в отличие от крупных корпораций не выставляется требование обязательного получения инвестиционного рейтинга. Их биржа относит к группе эмитентов второго и третьего списков, но и занимают они на рынке дороже.

Популяризацию такого способа привлечения капитала среди субъектов МСП Банк России начал еще в 2015 году. Но лишь в 2019-м появились заметные результаты. Объем размещений в специально выделенном секторе роста (компании с выручкой до 10 млрд рублей и экспортеры) увеличился в два раза в сравнении с 2018 годом. Предприятия Урала и Западной Сибири активно осваивают новый способ заимствований: в 2018 году на рынок вышли 12 эмитентов, в 2019-м — 15. Объемы эмиссий за год выросли от 35 до 43 млрд рублей. Статистика выпусков небольших региональных компаний объемом до 500 млн рублей также говорит о возможностях роста сегмента ВДО. С территории Урала в 2018 году вышло шесть эмитентов сегмента МСП с семью выпусками, в 2019 году — десять с 12 выпусками. Объем размещений малых эмитентов вырос с 1,2 до 3,4 млрд рублей.

Собственники и менеджеры региональных компаний часто рассматривают такого рода проекты в качестве не замены банковскому кредитованию, а как дополнительный источник ресурсов. Считается, что их стоимость на рынке облигаций дешевле банковских. Но это правило работает только для эмитентов первого эшелона. Субъекты МСП опираются на другие аргументы. Во-первых, это длинные деньги. Во-вторых, в отличие от банковского договора нет необходимости предоставлять обеспечение. И наконец, нет риска одностороннего повышения ставки со стороны банка или требований досрочного погашения кредита. Да, придется подготовить отчетность. Но страхи раскрытия информации в среде бизнеса постепенно рассеиваются. По наблюдениям Алексея Лопарева, многие собственники уже готовы открывать карты и нести затраты по организации займа: «Раньше финансовые директора не рассматривали другие источники финансирования кроме банковских кредитов. Сейчас многие подходят гораздо шире. Мы проводим много переговоров с компаниями и видим, что они анализируют удачные кейсы и примеряют их к себе».

Есть случаи, когда собственники считают выпуск облигаций первым шагом к подготовке IPO. Для организации такого проекта нужно понять природу функционирования рынка. Для повышения уровня знаний среднего бизнеса в этой области Московская биржа совместно с бизнес-школой «Сколково» запускает новый проект для потенциальных эмитентов — Академию привлечения капитала. Программа ориентирована на собственников и руководителей растущих частных компаний с выручкой от 1 млрд рублей в год.

Участники круглого стола отмечают большой интерес бизнеса к инструментам господдержки — для многих компаний это весомый аргумент. Как известно, в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы» министерство экономического развития субсидирует участникам сектора роста часть затрат на обслуживание займа.

…И защищаем корму

При всех плюсах бума в секторе ВДО индустрия уже сейчас видит риски: доля физических лиц в размещениях малых эмитентов выше, чем в целом по рынку облигаций. И это закономерно: институциональные инвесторы, прежде всего банки, не рассматривают эти инструменты, потому что им нужны бумаги, которые можно гарантированно рефинансировать — из списка РЕПО Центрального контрагента (НКЦ), в который облигации малых предприятий не входят. Граждан же привлекает высокая доходность, поэтому сектор ВДО и стал одним из наиболее распространенных активов для формирования ИИС.

Угроза дефолтов на рынке есть всегда: не стоит исключать вероятность, что в случае ухудшения рыночной конъюнктуры какие-то эмитенты не смогут выполнить обязательства. Это создает риск формирования сильного негатива среди массы частных инвесторов.

На фондовый рынок надо заходить не на месяц-два для спекуляций, а как минимум на два-три года. Тогда действительно можно выйти с хорошим положительным результатом

Для его нивелирования Московская биржа разработала комплекс мероприятий. С октября 2020 года будет введено требование по наличию кредитного рейтинга для облигаций, включаемых в сектор роста. Это требование не будет применяться к выпускам облигаций, включенным в сектор роста до вступления в силу новой редакции правил листинга.

Как это обычно бывает, защитная мера имеет две стороны медали. Наличие рейтинга приведет к удорожанию стоимости заимствований и снизит привлекательность облигаций для небольших компаний. Поэтому перед регулятором стоит сложная задача — уберечь частных инвесторов и не разрушить перспективный сегмент. Возможно, законодателю есть смысл подумать над созданием механизма субсидирования затрат на оплату услуг рейтинговых агентств для субъектов МСП. Но в целом индустрия решение приветствует. «Безусловно, правила будут ужесточаться, и это, наверное, хорошо: нам бы хотелось всем видеть на рынке эмитентов, которые будут делать только позитивную историю рынка», — говорит руководитель Gx2invest Ираклий Кирия.

Институциональные факторы для негативных сценариев на российском фондовом рынке не просматриваются: по всей видимости, регулятор будет и дальше поддерживать привлекательность рынка для гражданина как инвестора и регионального бизнеса как эмитента.

Риски в этом году будет генерировать внешняя конъюнктура: выборы в США, политика ФРС, отношения с Великобританией после Brexit, а главное — новый вирус в Китае

Риски в этом году будет генерировать внешняя конъюнктура: выборы в США, политика ФРС, отношения с Великобританией после Brexit, а главное — новый вирус в Китае. В февраль финансовые рынки вошли в условиях крайней неопределенности. Пока оценить последствия распространения инфекции для экономики невозможно, и это снижает интерес инвесторов к рисковым активам. Игроки стараются сокращать их объем в портфелях, замещая их активами-убежищами. Этот же фактор ведет к росту волатильности на рынках. По мнению аналитиков Промсвязьбанка, в случае продолжения активного роста количества зараженных и умерших от коронавируса, рисковые активы будут находиться под давлением и демонстрировать негативную динамику. Однако рынки могут получить поддержку со стороны ведущих Центробанков. Так, в начале феврале Народный банк Китая в попытке стабилизировать ситуацию на рынке пошел на снижение ставок по операциям РЕПО, а также влил в систему 174 млрд долларов, что стало рекордом дня с 2004 года.

Все это ставит перед индустрией новые вызовы, говорит Кирилл Богданов:

— В 2020 году на рынок придут новые инвесторы, вдохновленные эффектом прошлого года. В такой ситуации брокерам придется выстраивать правильную политику работы с инвестором. Необходимо объяснить клиенту, что за любым ростом возможна коррекция. Это волнообразная история. На фондовый рынок надо заходить не на месяц-два для спекуляций, а как минимум на два-три года. Тогда действительно можно выйти с хорошим положительным результатом.

Дополнительные материалы:

|

Инвестиционная индустрии вовремя смогла предложить массовому инвестору удобный и проверенный продукт для управления сбережениями — индивидуальный инвестиционный счет. Это стало одним из основных локомотивов развития фондового рынка, уверен директор Уральского филиала Московской биржи Максим Костылев — 2019 год для российского фондового рынка оказался переломным. Пожалуй, самый важный тренд — активный выход на рынок массового частного инвестора. Этому способствовало несколько факторов. Прежде всего, конечно, снижение ключевой ставки и, как следствие, снижение привлекательности банковских депозитов. Граждане начали искать инструменты с более высокой доходностью для управления своими сбережениями, и в этот момент индустрия смогла предложить людям интересную альтернативу — ИИС. Этот инструмент появился на рынке в 2015 году и количество его владельцев росло постепенно. Перелом наступил в августе 2019 года: тогда количество ИИС на Московской бирже превысило 1 миллион, к концу года выросло до 1,6 миллиона, а общее количество частных инвесторов на российском рынке приблизилось к отметке 4 млн человек. Это свидетельствует о формировании в России культуры инвестирования. ИИС предоставляет инвестору право на один из двух видов вычетов по налогу на доходы физических лиц: вычет в размере 13% на сумму ежегодного взноса (тип А) или освобождение от налогообложения всей суммы дохода, полученного на ИИС, при закрытии счета (тип В). По нашим данным, инструмент пользуется популярностью во всех регионах России. На долю Москвы приходится лишь 12% открытых ИИС, на Московскую область — 6%, на Санкт-Петербург — 4%. И 78% счетов держат жители регионов России. Субъекты федерации Уральского региона стабильно входят в число лидеров по уровню проникновения этого инструмента. По данным на конец прошлого года, Свердловская область занимает четвертое место (55,4 тыс. ИИС) в стране, Башкортостан — пятое (51,2 тыс.), Челябинская область — восьмое (40,2 тыс. счетов). Кроме того, в топ-30 вошли Пермский край, ХМАО, Оренбургская область, Удмуртия. |

Доверие как фактор

Доверие как фактор

|

У частного инвестора сегодня немало возможностей для получения дохода на финансовом рынке, но для этого нужны знания. И вопрос повышения финансовой грамотности в условиях роста клиентской базы профессиональных участников фондового рынка становится все более актуальным, считает операционный директор казначейства УБРиР Владимир Зотов — Мы считаем, что динамика притока частного инвестора на российский фондовый рынок в этом году останется положительной. Возможно, темпы притока даже превысят 2019 год с учетом достигнутой рынком в прошлом году доходности. Очевидно, что граждане будут продолжать искать доходность, превышающую ставки по депозитам. Здесь главным ориентиром станет уровень инфляции, который регулятор прежде всего рассматривает при принятии решения о ключевой ставке. Индустрия тоже не стоит на месте. Один из довольно успешных и зарекомендовавших себя инструментов — индивидуальный инвестиционный счет (ИИС). Мы довольно часто и много рассказываем об этом своим клиентам. На эти счета можно приобретать акции, облигации, еврооблигации, паи БПИФ, а также использовать право на один из двух способов инвестиционного вычета по налогу на доходы физических лиц. В совокупности все это обеспечивает людям довольно высокую отдачу сбережений. Кроме того, сегодня в России активно развивается индустрия коллективных инвестиций. Граждане имеют возможность размещать средства в паевые и биржевые инвестиционные фонды. И вопрос повышения финансовой грамотности в условиях роста клиентской базы становится все более актуальным. Безусловно, очень многое будет зависеть от внешней ситуации. Сильный негативный эффект на фондовые рынки в настоящее время оказывают новости о распространении китайского коронавируса. Но мы считаем, что распространение коронавируса и его последствия сильно преувеличены (само определение «эпидемия» подразумевает, что заболел 1% населения, для Китая это примерно 14 млн человек). Но это не единственный фактор, который в этом году будет определять динамику фондовых индексов в России и в мире. Инвесторам стоит следить за новостями, связанными с выборами в США. Макроэкономические факторы достаточно хорошо прогнозируемы. В мире в целом наблюдается избыток ликвидности (и, как следствие, — отрицательные ставки по депозитам). Безусловно, есть еще один важный индикатор — цена на нефть. Краткосрочные колебания, конечно, возможны, но в долгосрочной перспективе сложился равновесный уровень. Мир несколько лет назад протестировал уровень 35 — 36 долларов, и это никому не понравилось. Уровень 50 — 66 долларов, похоже, устраивает всех. |

Игра на повышение

Игра на повышение

|

Региональные компании оценили преимущества привлечения инвестиций для развития бизнеса с помощью выпуска облигационных займов, уверен исполнительный директор по рынкам долгового капитала Финансового ателье GrottBjorn Максим Чернега — Финансовое ателье GrottBjorn в качестве организатора выпусков облигаций региональных компаний вышло на долговой рынок в 2019 году. Сейчас в нашем портфеле восемь имен, по 12 выпускам мы выступили в качестве андеррайтера или организатора. Планируем закончить размещение облигаций эмитента «Сибирский комбинат хлебопродуктов» из Омска, на различных стадиях готовности еще несколько выпусков. По итогам 2019 года GrottBjorn занимает седьмое место среди организаторов эмиссий сектора высокодоходных облигаций в России с долей рынка чуть больше 5%. Сектор ВДО в 2019 году показал очень хороший рост. Этому способствовало снижение ставок и приход на рынок большого количества физических лиц, которые являются основными инвесторами в выпуски небольших эмитентов. Кроме того, мы видим активную заинтересованность в развитии этого сектора рынка со стороны Банка России и Московской биржи. Многие региональные компании пробуют свои силы на рынке долгового капитала, чтобы иметь альтернативу банковскому кредитованию. Кому-то интересен новый инструмент привлечения ресурсов, кто-то стремится получить более длинные деньги или рассматривает выпуск облигаций как часть стратегии вывода бизнеса на открытый рынок. Большим стимулом является возможность получить субсидии на компенсацию затрат для организации выпуска от Минэкономразвития и тем самым снизить стоимость размещения. Размер субсидии составляет 70% от затрат на выплату купонного дохода, и компании считают это условие привлекательным. Также эмитент может компенсировать до 1,5 млн рублей расходов на организацию эмиссии. Одним из первых эмитентов в стране, который воспользовался этой формой государственной поддержки, стал наш клиент — екатеринбургская сеть фитнес-клубов «Брайт Фит». Среди наших клиентов много застройщиков. В связи с введением эскроу-счетов и изменением регулирования отрасли такие компании остро нуждаются в привлечении финансирования, и использование облигационного займа многие девелоперы в регионах рассматривают как удобный инструмент. |

В поисках альтернативы

В поисках альтернативы