–¢–æ–Ω–∫–æ—Å—Ç–∏ –ø–µ—Ä–µ–≤–æ–¥–∞

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏

–ó–∞–ø—É—Å–∫ —Å–∏—Å—Ç–µ–º—ã –±—ã—Å—Ç—Ä—ã—Ö –ø–ª–∞—Ç–µ–∂–µ–π –ø–æ–∑–≤–æ–ª–∏—Ç –Ω–µ —Ç–æ–ª—å–∫–æ —Å–æ–∑–¥–∞—Ç—å —É–¥–æ–±–Ω—ã–π —Å–µ—Ä–≤–∏—Å, –Ω–æ –∏ –∏–∑–º–µ–Ω–∏—Ç—å —Ö–∞—Ä–∞–∫—Ç–µ—Ä –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–π —Å—Ä–µ–¥—ã –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Ä–∏—Ç–µ–π–ª–µ

–í –∫–æ–Ω—Ü–µ —Ñ–µ–≤—Ä–∞–ª—è –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –∑–∞–ø—É—Å—Ç–∏—Ç –≤ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—É—é —ç–∫—Å–ø–ª—É–∞—Ç–∞—Ü–∏—é —Å–∏—Å—Ç–µ–º—É –±—ã—Å—Ç—Ä—ã—Ö –ø–ª–∞—Ç–µ–∂–µ–π (–°–ë–ü), –ø–æ–∑–≤–æ–ª—è—é—â—É—é —Ñ–∏–∑–∏—á–µ—Å–∫–∏–º –ª–∏—Ü–∞–º –ø–æ –Ω–æ–º–µ—Ä—É —Ç–µ–ª–µ—Ñ–æ–Ω–∞ –ø–µ—Ä–µ–≤–æ–¥–∏—Ç—å –¥–µ–Ω—å–≥–∏ –∫–∞–∫ —Å–æ —Å—á–µ—Ç–∞ –Ω–∞ —Å—á–µ—Ç –≤ —Ä–∞–∑–Ω—ã—Ö –±–∞–Ω–∫–∞—Ö, —Ç–∞–∫ –∏ –¥—Ä—É–≥ –¥—Ä—É–≥—É. –û—Å–Ω–æ–≤–Ω—ã–µ –ø—Ä–∏–Ω—Ü–∏–ø—ã —Å–∏—Å—Ç–µ–º—ã — –º–≥–Ω–æ–≤–µ–Ω–Ω–æ—Å—Ç—å –∏ —Å—Ä–æ—á–Ω–æ—Å—Ç—å: –ø–µ—Ä–µ–≤–æ–¥ –±—É–¥–µ—Ç –≤–æ–∑–º–æ–∂–µ–Ω –≤ –∫—Ä—É–≥–ª–æ—Å—É—Ç–æ—á–Ω–æ–º —Ä–µ–∂–∏–º–µ –∏ –∑–∞–π–º–µ—Ç –Ω–µ –±–æ–ª–µ–µ 15 —Å–µ–∫—É–Ω–¥.

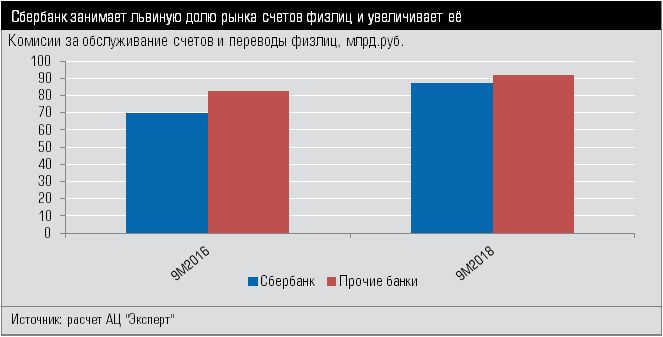

–°–µ–π—á–∞—Å –±—ã—Å—Ç—Ä—ã–µ –ø–ª–∞—Ç–µ–∂–∏ –ø–æ –Ω–æ–º–µ—Ä—É —Ç–µ–ª–µ—Ñ–æ–Ω–∞ —Å—É—â–µ—Å—Ç–≤—É—é—Ç –ª–∏–±–æ –≤–Ω—É—Ç—Ä–∏ –æ–¥–Ω–æ–≥–æ –±–∞–Ω–∫–∞, –ª–∏–±–æ –ø—Ä–∏ –¥–æ–≥–æ–≤–æ—Ä–µ–Ω–Ω–æ—Å—Ç–∏ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö –±–∞–Ω–∫–æ–≤ –º–µ–∂–¥—É —Å–æ–±–æ–π, —á—Ç–æ –æ–≥—Ä–∞–Ω–∏—á–∏–≤–∞–µ—Ç –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–µ–π —É—Å–ª—É–≥–∏, —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞–µ—Ç –±–∏–∑–Ω–µ—Å-—ç–∫—Å–ø–µ—Ä—Ç –±–∞–Ω–∫–∞ «–¢–æ—á–∫–∞» –û–ª—å–≥–∞ –ü–µ—Ç—É—Ö–æ–≤–∞. –ë–∞–Ω–∫–∏ –∏—Å–ø–æ–ª—å–∑—É—é—Ç –¥–ª—è –ø–µ—Ä–µ–≤–æ–¥–æ–≤ —Ñ—É–Ω–∫—Ü–∏–æ–Ω–∞–ª card2card. –ï—Å–ª–∏ –∫–∞—Ä—Ç—ã –≤—ã–ø—É—â–µ–Ω—ã –≤ —Ä–∞–∑–Ω—ã—Ö –±–∞–Ω–∫–∞—Ö, –∫–ª–∏–µ–Ω—Ç–∞–º –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è –ø–ª–∞—Ç–∏—Ç—å –∫–æ–º–∏—Å—Å–∏—é (–≤ —Å—Ä–µ–¥–Ω–µ–º 1 — 1,5% –æ—Ç —Å—É–º–º—ã). –°–±–µ—Ä–±–∞–Ω–∫ –≤ —Ä–∞–º–∫–∞—Ö —Å–≤–æ–µ–π —Å–µ—Ç–∏ —Ä–µ–∞–ª–∏–∑–æ–≤–∞–ª —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—é –ø–µ—Ä–µ–≤–æ–¥–∞ —Å –∫–∞—Ä—Ç—ã –Ω–∞ –∫–∞—Ä—Ç—É, –ø—Ä–∏–≤—è–∑–∞–Ω–Ω—É—é –∫ –Ω–æ–º–µ—Ä—É —Ç–µ–ª–µ—Ñ–æ–Ω–∞ –≤–ª–∞–¥–µ–ª—å—Ü–∞ —Å—á–µ—Ç–∞, –Ω–æ —á—Ç–æ–±—ã –ø—Ä–æ–≤–µ—Å—Ç–∏ —Ç–∞–∫—É—é –æ–ø–µ—Ä–∞—Ü–∏—é –±–µ—Å–ø–ª–∞—Ç–Ω–æ, –æ–±–∞ –∫–æ–Ω—Ç—Ä–∞–≥–µ–Ω—Ç–∞ –¥–æ–ª–∂–Ω—ã –∏–º–µ—Ç—å —Å—á–µ—Ç –≤ –°–±–µ—Ä–µ, —Ö–æ—Ç—è –ø—Ä–∏ –æ–ø–µ—Ä–∞—Ü–∏—è—Ö –º–µ–∂–¥—É —Ä–∞–∑–Ω—ã–º–∏ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∞–ª—å–Ω—ã–º–∏ –±–∞–Ω–∫–∞–º–∏ –≤—Å–µ —Ä–∞–≤–Ω–æ –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è –ø–ª–∞—Ç–∏—Ç—å. –ü–æ —Ä–∞—Å—á–µ—Ç–∞–º –ê–¶ «–≠–∫—Å–ø–µ—Ä—Ç», –∑–∞ –¥–µ–≤—è—Ç—å –º–µ—Å—è—Ü–µ–≤ 2018 –≥–æ–¥–∞ –°–±–µ—Ä–±–∞–Ω–∫ –Ω–∞ —Ç—Ä–µ—Ç—å —É–≤–µ–ª–∏—á–∏–ª –æ–±—ä–µ–º –¥–æ—Ö–æ–¥–æ–≤ –æ—Ç –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è —ç—Ç–æ–π —É—Å–ª—É–≥–∏, –∞ –µ–≥–æ –¥–æ–ª—è –≤ –æ–±—ä–µ–º–µ –¥–µ–Ω–µ–∂–Ω—ã—Ö –ø–µ—Ä–µ–≤–æ–¥–æ–≤ –≤ —Ü–µ–ª–æ–º –ø–æ —Å–∏—Å—Ç–µ–º–µ —Å–æ—Å—Ç–∞–≤–∏–ª–∞ 50,2%.

–ò–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–∞ –°–ë–ü –æ—Ç–∫—Ä—ã–≤–∞–µ—Ç –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –±–æ–ª–µ–µ –∞–∫—Ç–∏–≤–Ω–æ–≥–æ –≤–∫–ª—é—á–µ–Ω–∏—è –≤ —ç—Ç–æ—Ç —Å–µ–≥–º–µ–Ω—Ç –æ—Å—Ç–∞–ª—å–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤. –°–µ–π—á–∞—Å –ø–µ—Ä–µ–≤–æ–¥—ã –∏–∑ –±–∞–Ω–∫–∞ –≤ –±–∞–Ω–∫ –ø—Ä–æ–≤–æ–¥—è—Ç—Å—è —á–µ—Ä–µ–∑ –∫–æ—Ä—Å—á–µ—Ç–∞ –≤ –¶–ë. –í —Ä–∞–º–∫–∞—Ö –°–ë–ü —Ñ—É–Ω–∫—Ü–∏–∏ –æ–ø–µ—Ä–∞—Ç–æ—Ä–∞ –∏ —Ä–∞—Å—á–µ—Ç–Ω–æ–≥–æ —Ü–µ–Ω—Ç—Ä–∞ –≤–æ–∑—å–º–µ—Ç –Ω–∞ —Å–µ–±—è –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏, –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ, –ø–ª–∞—Ç–µ–∂–Ω–æ–≥–æ –∏ –∫–ª–∏—Ä–∏–Ω–≥–æ–≤–æ–≥–æ —Ü–µ–Ω—Ç—Ä–∞ — –ù–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–∞—è –ø–ª–∞—Ç–µ–∂–Ω–∞—è —Å–∏—Å—Ç–µ–º–∞ –∫–∞—Ä—Ç. –£—Å–ª–æ–≤–∏–µ: –∫ –Ω–µ–π –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å –ø–æ–¥–∫–ª—é—á–µ–Ω—ã –∏ –±–∞–Ω–∫-–æ—Ç–ø—Ä–∞–≤–∏—Ç–µ–ª—å, –∏ –±–∞–Ω–∫-–ø–æ–ª—É—á–∞—Ç–µ–ª—å. –£—Å–ª—É–≥–∞ –±—É–¥–µ—Ç –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—Ç—å—Å—è –≤ –º–æ–±–∏–ª—å–Ω–æ–º –∏ –∏–Ω—Ç–µ—Ä–Ω–µ—Ç-–±–∞–Ω–∫–∏–Ω–≥–µ, –ø–æ–ª—å–∑–æ–≤–∞—Ç—å—Å—è –µ—é –ø–æ —Å–ª–æ–≤–∞–º —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—è –¥–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç–∞ –æ–Ω–ª–∞–π–Ω-–ø—Ä–æ–¥–∞–∂ –ê–ª—å—Ñ–∞-–ë–∞–Ω–∫–∞ –ê–ª–µ–∫—Å–∞–Ω–¥—Ä–∞ –°–æ–ª–æ–Ω–∏–Ω–∞, –Ω–µ —Å–ª–æ–∂–Ω–µ–µ, —á–µ–º –æ–±—ã—á–Ω—ã–º–∏ –ø–µ—Ä–µ–≤–æ–¥–∞–º–∏ –ø–æ –Ω–æ–º–µ—Ä—É —Ç–µ–ª–µ—Ñ–æ–Ω–∞ –≤–Ω—É—Ç—Ä–∏ –±–∞–Ω–∫–∞, –Ω—É–∂–Ω–æ –ª–∏—à—å –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω–æ –≤—ã–±—Ä–∞—Ç—å –±–∞–Ω–∫ –ø–æ–ª—É—á–∞—Ç–µ–ª—è.

–ù–∞ –ø–µ—Ä–≤–æ–º —ç—Ç–∞–ø–µ –°–ë–ü –±—É–¥–µ—Ç –±–µ—Å–ø–ª–∞—Ç–Ω–æ–π, —Å 2020 –≥–æ–¥–∞ –Ω–∞—á–Ω–µ—Ç—Å—è —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∞ —Ç–∞—Ä–∏—Ñ–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–∏. –ê–≤—Ç–æ—Ä—ã –∏–¥–µ–∏ —É–≤–µ—Ä—è—é—Ç, —á—Ç–æ –∫–æ–º–∏—Å—Å–∏—è —Å–æ—Å—Ç–∞–≤–∏—Ç –æ—Ç 0,5 –¥–æ 3 —Ä—É–±–ª–µ–π –∑–∞ –æ–ø–µ—Ä–∞—Ü–∏—é, –∏ –±—Ä–∞—Ç—å –µ–µ –±—É–¥—É—Ç —Å –±–∞–Ω–∫–æ–≤ — –∫–∞–∫ –æ—Ç–ø—Ä–∞–≤–∏—Ç–µ–ª—è, —Ç–∞–∫ –∏ –ø–æ–ª—É—á–∞—Ç–µ–ª—è. –ë–∞–Ω–∫–∏ —É—Å—Ç–∞–Ω–æ–≤—è—Ç —Ç–∞—Ä–∏—Ñ—ã –¥–ª—è –∫–ª–∏–µ–Ω—Ç–æ–≤. –¶–ë –∏ –§–ê–° –æ–±–µ—â–∞—é—Ç —Å–ª–µ–¥–∏—Ç—å –∑–∞ —Ç–µ–º, —á—Ç–æ–±—ã –æ–Ω–∏ –æ—Å—Ç–∞–≤–∞–ª–∏—Å—å –Ω–∞ –ø—Ä–∏–µ–º–ª–µ–º–æ–º —É—Ä–æ–≤–Ω–µ.

–ü–æ —Ä–∞—Å—á–µ—Ç–∞–º –ê–¶ «–≠–∫—Å–ø–µ—Ä—Ç», –æ–±—ä–µ–º –ø–ª–∞—Ç–µ–∂–µ–π —á–µ—Ä–µ–∑ –ø–ª–∞—Å—Ç–∏–∫–æ–≤—ã–µ –∫–∞—Ä—Ç—ã —Å 2010 –≥–æ–¥–∞ –ø–æ –¥–µ–≤—è—Ç—å –º–µ—Å—è—Ü–µ–≤ 2018 –≥–æ–¥–∞ –≤—ã—Ä–æ—Å —Å 1,3 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –¥–æ 14 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –ø–µ—Ä–µ–≤–æ–¥–æ–≤ — —Å 833 –º–ª–Ω —Ä—É–±–ª–µ–π –¥–æ 19 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π. –°–ë–ü –ø–æ–∑–≤–æ–ª–∏—Ç –±–∞–Ω–∫–∞–º –ø—Ä–∏–≤–ª–µ—á—å –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—É—é –∫–ª–∏–µ–Ω—Ç—É—Ä—É, —É–≤–µ–ª–∏—á–∏—Ç—å –æ–±—ä–µ–º –∫–æ–º–∏—Å—Å–∏–æ–Ω–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –∑–∞ —Å—á–µ—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —ç—Ñ—Ñ–µ–∫—Ç–∞ –∫—Ä–æ—Å—Å-–ø—Ä–æ–¥–∞–∂.

— –û—Å–Ω–æ–≤–Ω–æ–π –ø–ª—é—Å –º–æ–¥–µ–ª–∏ –°–ë–ü — –æ–Ω–∞ –æ–±—ä–µ–¥–∏–Ω—è–µ—Ç –∏–Ω—Ç–µ—Ä–µ—Å—ã –∫–ª–∏–µ–Ω—Ç–æ–≤ –∏ –±–∞–Ω–∫–æ–≤. –î–ª—è –∫–ª–∏–µ–Ω—Ç–∞ —ç—Ç–æ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –≤—ã–≥–æ–¥–Ω—ã—Ö –±—ã—Å—Ç—Ä—ã—Ö –ø–µ—Ä–µ–≤–æ–¥–æ–≤, –¥–ª—è –±–∞–Ω–∫–æ–≤ — —Ä–∞—Å—à–∏—Ä–µ–Ω–∏–µ –≤ –≥–µ–æ–º–µ—Ç—Ä–∏—á–µ—Å–∫–æ–º –æ–±—ä–µ–º–µ –∫–ª–∏–µ–Ω—Ç—Å–∫–æ–π –±–∞–∑—ã –ø–æ —É—Å–ª—É–≥–µ –¥–µ–Ω–µ–∂–Ω—ã—Ö –ø–µ—Ä–µ–≤–æ–¥–æ–≤, — –≤–∏–¥–∏—Ç –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—É –ø—Ä–æ–µ–∫—Ç–∞ –¥–∏—Ä–µ–∫—Ç–æ—Ä –¥–∏—Ä–µ–∫—Ü–∏–∏ —Ü–∏—Ñ—Ä–æ–≤–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ –Æ—Ä–∏–π –ß–µ—Ä–Ω—ã—à–µ–≤.

— –ó–∞ —Å—á–µ—Ç —É–¥–æ–±—Å—Ç–≤–∞ —Å–µ—Ä–≤–∏—Å–∞ –Ω–∞—à–∏–º –∫–ª–∏–µ–Ω—Ç–∞–º –±—É–¥–µ—Ç –ª–µ–≥—á–µ –ø–µ—Ä–µ–π—Ç–∏ —Å —Ç–µ–∫—É—â–∏—Ö –∫–∞—Ä—Ç–æ—á–Ω—ã—Ö –ø–µ—Ä–µ–≤–æ–¥–æ–≤ –Ω–∞ –Ω–æ–≤—É—é —Å–∏—Å—Ç–µ–º—É, –∞ —É–¥–µ—à–µ–≤–ª–µ–Ω–∏–µ –¥–∞–Ω–Ω–æ–π —É—Å–ª—É–≥–∏ –ø–æ–∑–≤–æ–ª–∏—Ç –±–∞–Ω–∫–∞–º –ø—Ä–∏–≤–ª–µ—á—å –≥–æ—Ä–∞–∑–¥–æ –±–æ–ª—å—à–µ –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª—å–Ω—ã—Ö –ø–æ–ª—å–∑–æ–≤–∞—Ç–µ–ª–µ–π, — —Å–æ–ª–∏–¥–∞—Ä–µ–Ω —Å –∫–æ–ª–ª–µ–≥–æ–π —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –ø–æ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ digital-—Ä–µ—à–µ–Ω–∏–π –£–ë–Ý–∏–Ý –ê–ª–µ–∫—Å–∞–Ω–¥—Ä –ü–∞—Ç–µ—à–º–∞–Ω.

–ù–æ –≤—Å–µ —ç—Ç–∏ –ø–ª—é—Å—ã –±—É–¥—É—Ç —Ä–µ–∞–ª–∏–∑–æ–≤–∞–Ω—ã –≤ —Å–ª—É—á–∞–µ –ø–æ–¥–∫–ª—é—á–µ–Ω–∏—è –∫ —Å–∏—Å—Ç–µ–º–µ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ —Ä–æ–∑–Ω–∏—á–Ω–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞. –°–µ–π—á–∞—Å –≤ —ç–∫—Å–ø–µ—Ä–∏–º–µ–Ω—Ç–µ —É—á–∞—Å—Ç–≤—É—é—Ç –ì–∞–∑–ø—Ä–æ–º–±–∞–Ω–∫, –í–¢–ë, –ê–ª—å—Ñ–∞-–ë–∞–Ω–∫, –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫, –ê–ö –ë–∞—Ä—Å, –Ý–∞–π—Ñ—Ñ–∞–π–∑–µ–Ω–±–∞–Ω–∫, –¢–∏–Ω—å–∫–æ—Ñ—Ñ –ë–∞–Ω–∫, –≥—Ä—É–ø–ø–∞ QIWI, –Ý–æ—Å–±–∞–Ω–∫, –°–æ–≤–∫–æ–º–±–∞–Ω–∫, –Ý–ù–ö–û «–ü–ª–∞—Ç–µ–∂–Ω—ã–π —Ü–µ–Ω—Ç—Ä» –∏ –°–ö–ë-–±–∞–Ω–∫ (–µ–¥–∏–Ω—Å—Ç–≤–µ–Ω–Ω—ã–π —Å —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–π –ø—Ä–æ–ø–∏—Å–∫–æ–π). –û –∂–µ–ª–∞–Ω–∏–∏ –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–∏—Ç—å—Å—è –∫ –°–ë–ü –ø–æ—Å–ª–µ –∑–∞–≤–µ—Ä—à–µ–Ω–∏—è —Ç–µ—Å—Ç–æ–≤–æ–≥–æ —ç—Ç–∞–ø–∞ –∑–∞—è–≤–∏–ª–∏ –µ—â–µ 40 –±–∞–Ω–∫–æ–≤. –ù–∞–ø—Ä–∏–º–µ—Ä, –ê–±—Å–æ–ª—é—Ç –ë–∞–Ω–∫, –ø–æ —Å–ª–æ–≤–∞–º —É–ø—Ä–∞–≤–ª—è—é—â–µ–π –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–º –æ—Ñ–∏—Å–æ–º –≤ –ï–∫–∞—Ç–µ—Ä–∏–Ω–±—É—Ä–≥–µ –°–≤–µ—Ç–ª–∞–Ω—ã –ö–æ–≤–∞–ª–µ–≤–æ–π, –ø–æ–¥–∫–ª—é—á–∏—Ç—Å—è –≤ —Ç—Ä–µ—Ç—å–µ–º –∫–≤–∞—Ä—Ç–∞–ª–µ 2019 –≥–æ–¥–∞: «–≠—Ç–æ —É–¥–æ–±–Ω—ã–π —Å–µ—Ä–≤–∏—Å, –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–º –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ–º –∫–æ—Ç–æ—Ä–æ–≥–æ —è–≤–ª—è–µ—Ç—Å—è –Ω–∏–∑–∫–∞—è —Å–µ–±–µ—Å—Ç–æ–∏–º–æ—Å—Ç—å».

–ù–µ –∏—Å–∫–ª—é—á–µ–Ω–æ, —á—Ç–æ –¥–ª—è –¥–æ—Å—Ç–∏–∂–µ–Ω–∏—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –ø—Ä–æ–µ–∫—Ç–∞ –±—É–¥–µ—Ç –∑–∞–¥–µ–π—Å—Ç–≤–æ–≤–∞–Ω –∏ –∞–¥–º–∏–Ω–∏—Å—Ç—Ä–∞—Ç–∏–≤–Ω—ã–π —Ä–µ—Å—É—Ä—Å. –í –ì–æ—Å–¥—É–º–µ –Ω–∞—Ö–æ–¥–∏—Ç—Å—è –∑–∞–∫–æ–Ω–æ–ø—Ä–æ–µ–∫—Ç, –≤ —Ä–∞–º–∫–∞—Ö –∫–æ—Ç–æ—Ä–æ–≥–æ –ø–æ—è–≤–∏—Ç—Å—è –Ω–æ—Ä–º–∞, –æ–±—è–∑—ã–≤–∞—é—â–∞—è –≤—Å–µ —Å–∏—Å—Ç–µ–º–Ω–æ –∑–Ω–∞—á–∏–º—ã–µ –Ω–∞ —Ä—ã–Ω–∫–µ –ø–ª–∞—Ç–µ–∂–µ–π –±–∞–Ω–∫–∏ –ø–æ–¥–∫–ª—é—á–∏—Ç—å—Å—è –∫ –°–ë–ü. –ò –Ω–∞ —ç—Ç–æ—Ç —Ä–∞–∑ —É—á–∞—Å—Ç–Ω–∏–∫–∏ —Ä—ã–Ω–∫–∞ –ø—Ä–∏–≤–µ—Ç—Å—Ç–≤—É—é—Ç —Ç–∞–∫–æ–π –ø–æ–¥—Ö–æ–¥.

— –ú—ã —Å–æ–≥–ª–∞—Å–Ω—ã —Å –ø–æ–∑–∏—Ü–∏–µ–π —Ä–µ–≥—É–ª—è—Ç–æ—Ä–∞, —á—Ç–æ –¥–ª—è —É—Å–ø–µ—à–Ω–æ–≥–æ –∑–∞–ø—É—Å–∫–∞ –°–ë–ü –∏ —Å–Ω–∏–∂–µ–Ω–∏—è —Å—Ç–æ–∏–º–æ—Å—Ç–∏ –ø–µ—Ä–µ–≤–æ–¥–æ–≤ –¥–ª—è —Ñ–∏–∑–ª–∏—Ü –≤–∞–∂–Ω–æ, —á—Ç–æ–±—ã –≤ –ø—Ä–æ–µ–∫—Ç–µ –ø—Ä–∏–Ω—è–ª–∏ —É—á–∞—Å—Ç–∏–µ –∫—Ä—É–ø–Ω–µ–π—à–∏–µ –±–∞–Ω–∫–∏. –í –ø—Ä–æ—Ç–∏–≤–Ω–æ–º —Å–ª—É—á–∞–µ —ç—Ñ—Ñ–µ–∫—Ç –æ—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –ø—Ä–æ–µ–∫—Ç–∞ –±—É–¥–µ—Ç –¥–ª—è –∫–ª–∏–µ–Ω—Ç–æ–≤ –º–µ–Ω–µ–µ –æ—â—É—Ç–∏–º, — –≥–æ–≤–æ—Ä–∏—Ç –°–≤–µ—Ç–ª–∞–Ω–∞ –ö–æ–≤–∞–ª–µ–≤–∞.

— –ö–æ–Ω–µ—á–Ω–æ, –Ω–∞—à–∏ –∫–ª–∏–µ–Ω—Ç—ã –±—É–¥—É—Ç –Ω–µ–∫–æ—Ç–æ—Ä–æ–µ –≤—Ä–µ–º—è «—Ä–∞—Å–∫–∞—á–∏–≤–∞—Ç—å—Å—è» –∏ –≤–Ω–∏–º–∞—Ç–µ–ª—å–Ω–æ –∏–∑—É—á–∞—Ç—å –Ω–æ–≤—ã–π —Å–µ—Ä–≤–∏—Å. –í–æ –º–Ω–æ–≥–æ–º —Ä–∞–∑–≤–∏—Ç–∏–µ —Å–µ—Ä–≤–∏—Å–∞ –±—É–¥–µ—Ç –∑–∞–≤–∏—Å–µ—Ç—å –æ—Ç –ø–æ–¥–¥–µ—Ä–∂–∫–∏ –ø—Ä–æ–µ–∫—Ç–∞ —Ä–µ–≥—É–ª—è—Ç–æ—Ä–æ–º –∏ –±—ã—Å—Ç—Ä–æ–≥–æ –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–µ–Ω–∏—è –∫ —Å–∏—Å—Ç–µ–º–µ –º–∞–∫—Å–∏–º–∞–ª—å–Ω–æ –±–æ–ª—å—à–æ–≥–æ –ø—É–ª–∞ –±–∞–Ω–∫–æ–≤, — –ø–æ–¥—Ç–≤–µ—Ä–∂–¥–∞–µ—Ç –¥–∏—Ä–µ–∫—Ç–æ—Ä –¥–∏–∑–∞–π–Ω-–æ—Ñ–∏—Å–∞ –°–ö–ë-–±–∞–Ω–∫–∞ –í–∏—Ç–∞–ª–∏–π –ö–æ–ø—ã—Å–æ–≤.

–í–ø–æ–ª–Ω–µ –≤–æ–∑–º–æ–∂–Ω–æ, –Ω–∞ –≤—Ç–æ—Ä–æ–º —ç—Ç–∞–ø–µ –ø–æ—è–≤–∏—Ç—Å—è —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è –ø–ª–∞—Ç–µ–∂–µ–π c2b — –æ—Ç —Ñ–∏–∑–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü –≤ –ø–æ–ª—å–∑—É —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ø–æ QR-–∫–æ–¥—É, –∞ —ç—Ç–æ –æ—Ç–∫—Ä—ã–≤–∞–µ—Ç –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ —Ä–∞—Å—á–µ—Ç–æ–≤ —Å —Ç–æ—Ä–≥–æ–≤–æ-—Å–µ—Ä–≤–∏—Å–Ω—ã–º–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è–º–∏.

–ü—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –≤–µ—Å—å –ø—Ä–æ—à–ª—ã–π –≥–æ–¥ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –∏–Ω–¥—É—Å—Ç—Ä–∏–∏ —à–ª–∞ –¥–∏—Å–∫—É—Å—Å–∏—è –æ —á—Ä–µ–∑–º–µ—Ä–Ω–æ–π –∫–æ–Ω—Ü–µ–Ω—Ç—Ä–∞—Ü–∏–∏ –∏ –Ω–∞–ª–∏—á–∏–∏ —ç–ª–µ–º–µ–Ω—Ç–æ–≤ –º–æ–Ω–æ–ø–æ–ª–∏–∏, –≤ —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ –¥–æ–º–∏–Ω–∏—Ä–æ–≤–∞–Ω–∏–∏ –ø–æ –º–Ω–æ–≥–∏–º –ø–æ–∑–∏—Ü–∏—è–º –°–±–µ—Ä–±–∞–Ω–∫–∞. –ü–æ–∂–∞–ª—É–π, –≤–ø–µ—Ä–≤—ã–µ —Ä–µ–≥—É–ª—è—Ç–æ—Ä –ø–µ—Ä–µ—à–µ–ª –æ—Ç –∫–æ–Ω—Å—Ç–∞—Ç–∞—Ü–∏–∏ —Ñ–∞–∫—Ç–∞ –∏ —Å–¥–µ–ª–∞–ª —Ä–µ–∞–ª—å–Ω—ã–π —à–∞–≥ –ø–æ –∏–∑–º–µ–Ω–µ–Ω–∏—é –∫–∞—á–µ—Å—Ç–≤–∞ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–π —Å—Ä–µ–¥—ã —Å –ø–æ–º–æ—â—å—é —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π.