Адаптация

Рейтинг банков Уральского региона по итогам 9 месяцев 2019 года

Банковская система оздоравливается благодаря «отстрелу» больных участников. Настоящим лекарством был бы спрос на кредиты со стороны бизнеса

За десять месяцев Банк России отозвал всего 20 лицензий (еще три их сдали добровольно) — это минимум с 2012 года. Из них только три банка входили в топ-200 по величине активов. Правда, и банков остается все меньше, а новых не появляется. Из 446 банков и НКО 227 зарегистрировано в Москве, в 16 регионах не осталось ни одного местного банка, в 37-ми — один-два банка, в 19-ти — от трех до пяти банков, лишь в 11-ти — более пяти банков. Только в 30 регионах есть более-менее крупные банки, входящие в топ-200.

Продолжает сокращаться число убыточных банков (лицензий лишаются прежде всего они). Если год назад их было 28% от общего количества, то теперь только 18%.

Продолжает сокращаться число убыточных банков (лицензий лишаются прежде всего они). Если год назад их было 28% от общего количества, то теперь только 18%.

Если считать валовую прибыль банковской системы, то она за год выросла на целых 38%. Однако не надо делать поспешных выводов. Во-первых, с 2014 года на прибыль банков серьезно влияли резервы. Резервы — это «грехи» прошлых лет (недооценка реального качества активов, созданных ранее), кроме того, резервы создавались зачастую под давлением Банка России после проверки активов. Более объективную картину дает прибыль до резервов, а она выросла на 28%. Здесь надо учитывать, что львиная доля прибыли приходится на Сбер и другие госбанки, а львиная доля убытков — на санируемые (и теперь тоже государственные) банки.

Прибыль всех банков (без санируемых) по итогам девяти месяцев 2019 года выросла к аналогичному периоду прошлого года на 18%, в том числе Сбербанка — на 11%, частных банков — на 49%. Отразилось сокращение отчислений в резервы. Прибыль до резервов (также без санируемых) выросла на 0%. У Сбербанка — минус 1%, у прочих госбанков — минус 9%, у частных — плюс 22%. Максимальные относительные приросты — в группе малых и средних банков и иностранных «дочек».

Банки адаптировались к кризису, сократили расходы (в том числе цифровизация помогла), увеличили комиссионные доходы. За год в целом по банкам страны (тоже без санируемых) процентная маржа (процентные доходы за вычетом процентных расходов) сократилась на 3%, прежде всего за счет госбанков. У частных, напротив, рост 4%. При этом чистые комиссионные доходы в целом по стране выросли на 15%, у госбанков — на 18%, у частных — на 10%. Но растут и расходы: на персонал — на 10% (12% у госбанков и 7% у частных), прочие — на 11%, в том числе на рекламу — на 31% (у госбанков, включая санируемые, — 49%, у частных — 17%).

Проблема с рентабельностью прежде всего у малых банков. Если в целом по стране по показателю операционной прибыли (до создания резервов) убыточны 15% банков, то в первой сотне — всего 3%, во второй — 10%, в третьей — 13%, а из самых малых — 28% убыточны. Понятно, что многие из этих банков просто проигрывают конкуренцию крупным, притом что пробуксовывает кредитование юрлиц, а это их основной хлеб.

Среди уральских банков всего три показали убыток: «Нейва», Уралпромбанк и «Ермак». Причем у всех есть операционная прибыль. «Нейва» по требованию регулятора произвела отрицательную переоценку недвижимости (что также отрицательно повлияло на капитал), а два других создали резервы под ссуды.

Процесс пошел

Шестипроцентный рост активов за девять месяцев (здесь и далее не учитываем переоценку валютной составляющей) достигнут благодаря росту кредитования физических лиц на 15% (в том числе задолженность по кредиткам увеличилась на 20%). На 10% увеличились ликвидные активы. Правда, на 7% сократились вложения в ценные бумаги.

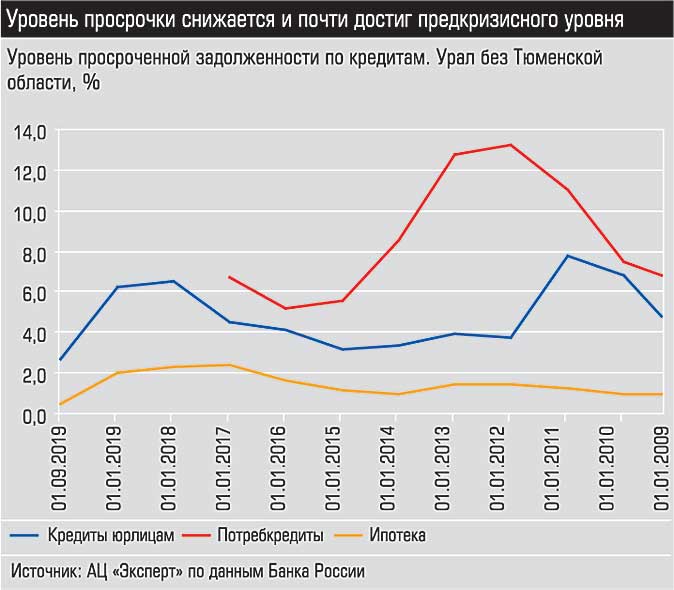

Но главный банковский актив (прежде всего для средних и малых банков) — кредиты юридическим лицам — выросли всего на 2,7%, и то за счет санируемых банков, которые частично превращаются в банки плохих долгов. Рост задолженности без этих банков — всего 1,5%, но просрочка выросла на 13%, а непросроченные ссуды (которые и служат базой для заработка) —всего на 0,9%. При этом в отличие от прошлых лет более активны на рынке малые и средние банки (в плюсе как московские — 4,3%, так и региональные — 2,3%), а также иностранные «дочки» — 2,2%. Существенно более высокими темпами росли кредиты ИП — в целом 9%, причем у банков всех групп.

Посмотрим, что происходит по отраслям. Разделим их на две группы: легкие (сельское хозяйство, пищевая промышленность, деревообработка, торговля, услуги, финансы, строительство) и тяжелые (добыча ископаемых, металлургия, химия, машиностроение, энергетика, транспорт и связь). С 2014 года тяжелые отрасли по динамике кредитования опережали легкие, в прошлом году наметился перелом тенденции, а в этом он усилился: задолженность легких отраслей приросла на 4,6%, тяжелых — лишь на 0,1%. Наметившийся рост кредитования легких отраслей может вселять оптимизм.

Правда, существуют значительные региональные различия в корпоративном кредитовании. На коротком интервале влияние оказывают выдачи и возвраты крупных кредитов, особенно если промышленность региона не слишком диверсифицирована. Например, прирост кредитного портфеля челябинских предприятий за девять месяцев этого года был отрицателен (4,2%), зато в 2018 году — 20%, в 2017-м — только 3,6%, а в 2016-м — минус 13%. Поэтому возьмем больший период. С начала 2015 года (почти за пять лет) кредитный портфель вырос всего на 15%, если скорректировать его на инфляцию, то реальный рост составил 11,5%. В 36 субъектах произошло сокращение кредитного портфеля. Среди уральских это Пермский край и Башкортостан. В целом на Урале рост составил 16,2%, но если убрать Тюменскую область, то лишь 2,3%. Причина — сокращение кредитного портфеля легких отраслей на 22%, коснувшееся всех регионов Урала (кроме Тюменской области). Вливание денег в тяжелые отрасли было меньше, всего — 17%. Малый и средний бизнес, который почти весь относится к легким отраслям, не предъявлял должного спроса на кредиты. В целом по стране рост наблюдался в сельскохозяйственных регионах (исключая национальные республики Северного Кавказа), на Дальнем Востоке и столицах.