Двери закрываются

Банковский сектор

Банковский бизнес находится в зависимости от макроэкономических, геополитических факторов и искаженной внутренней конкурентной среды. Частные банки делают ставку на качество сервиса и уникальность бизнес-моделей

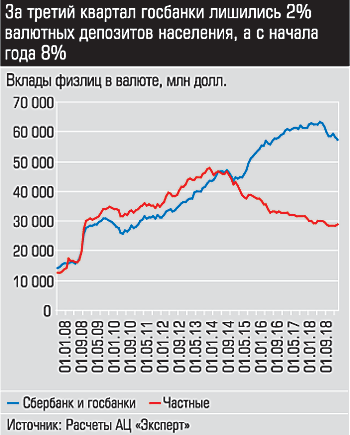

Начало осеннего делового сезона-2018 для российского банковского сектора запомнится бегством валютных вкладчиков. По оценкам агентства Fitch, в августе клиенты госбанков забрали с валютных счетов более 5 млрд долларов: Сбербанк потерял 2,9 млрд долларов, ВТБ — 2,6 млрд долларов. Газпромбанк лишился 1,1 млрд долларов.

Любые оттоки вкладов аналитики всегда рассматривают в ракурсе кризисных явлений. Однако этот эпизод они так трактовать не склонны: во-первых, не все средства ушли из банковской системы, часть (около 1,4 млрд долларов) в течение августа перешла на счета иностранных дочерних банков. Во-вторых, природа оттока была принципиально иной: «Судя по поведению опережающих индикаторов системных финансовых и макроэкономических рисков, это не признаки приближающегося “цунами”, а “колыхание на поверхности трясины” погрязшего в хронических проблемах финансового сектора и медленно движущейся экономики», — так охарактеризовали ситуацию в обзоре от 15 октября эксперты Центра макроэкономического анализа и краткосрочного прогнозирования.

Тенденции развития банковского сектора стали предметом дискуссии традиционной конференции «Будущее банковского бизнеса: перспективы регионов», организованной аналитическим центром «Эксперт» и журналом «Эксперт-Урал» в Екатеринбурге.

Западный ветер

Поводом для августовской паники послужила мощная информационная волна о вероятности реализации жесткого сценария введения в отношении России санкций, затрагивающих государственные банки, и возможном замораживании долларовых счетов. Эта волна совпала с кризисом на развивающихся рынках, что в конечном итоге вылилось в девальвацию российской национальной валюты. «Ослабление рубля стало неприятным сюрпризом, рубль стремительно слабел на фоне растущих цен на нефть», — подчеркивает особенность момента заместитель начальника Центра экономического прогнозирования Газпромбанка Максим Петроневич. — Слабели и валюты других развивающихся рынков, но динамика рубля была намного выше».

Поводом для августовской паники послужила мощная информационная волна о вероятности реализации жесткого сценария введения в отношении России санкций, затрагивающих государственные банки, и возможном замораживании долларовых счетов. Эта волна совпала с кризисом на развивающихся рынках, что в конечном итоге вылилось в девальвацию российской национальной валюты. «Ослабление рубля стало неприятным сюрпризом, рубль стремительно слабел на фоне растущих цен на нефть», — подчеркивает особенность момента заместитель начальника Центра экономического прогнозирования Газпромбанка Максим Петроневич. — Слабели и валюты других развивающихся рынков, но динамика рубля была намного выше».

Сильное падение рубля эксперт связывает с действием бюджетного правила, по которому нефтегазовые доходы, поступающие в бюджет от цены на нефть выше 41 доллара за баррель, снова конвертируются в валюту, то есть объем валюты практически не меняется: «В начале года приток валюты от экспортных операций оценивался, по нашим расчетам, в эквиваленте 50 долларов за баррель, при цене нефти 85 долларов он оценивается нами в эквиваленте 56 долларов за баррель. То есть цены на нефть и экспортная выручка перестали защищать от притока капитала, который может оказывать более сильное воздействие на рубль».

Причину августовских, а затем и сентябрьских пиков колебаний рубля большинство аналитиков склонны усматривать в выходе нерезидентов из облигаций федерального займа (ОФЗ). Максим Петроневич находит другое объяснение: «В августе и сентябре объем портфеля нерезидентов в ОФЗ сократился всего на 98 млн рублей, то есть на 1,5 млрд долларов, что в масштабе нашего валютного рынка представляется не такой уж большой величиной. Гораздо большее влияние на валютный рынок оказали операции нерезидентов на рынке свопов (торгово-финансовых обменных операций, в которых заключение сделки о покупке/продаже ценных бумаг, валюты сопровождается заключением сделки об обратной продаже/покупке того же товара через определенный срок. Используются для увеличения суммы активов и обязательств — для финансирования под залог ценных бумаг или, наоборот, для займа бумаг для выполнения обязательств по их поставке; снижения или изменения характера рисков, хеджирования; получения прибыли, в том числе для получения доступа на рынки другой юрисдикции. — Ред.). Объемы выходов нерезидентов там были существеннее».

На горизонте начала 2019 года поводов для новой волны девальвации заместитель начальника Центра экономического прогнозирования Газпромбанка не видит: «В текущей ситуации позиция нерезидентов по свопам близка к нейтральной, так что отток капитала будет носить менее выраженный характер. Решение о приостановке интервенций со стороны ЦБ снизило спрос на валюту на 5 — 6 млрд долларов ежемесячно, а возобновление интервенций Банка России в январе следующего года не несет рисков для рубля в условиях сохранения цен на нефть на уровне выше 75 долларов за баррель». В отсутствие масштабного оттока капитала, рубль выглядит фундаментально устойчиво, хотя сохраняются риски его ослабления в ноябре — декабре, что связано с предстоящими погашениями корпоративного долга российскими компаниями: «Вероятнее всего, российскому корпоративному сектору на этот раз удастся рефинансировать внешний долг в гораздо меньшей степени», — полагает эксперт. Вывод: по совокупности всех факторов курс в 2019 году будет в среднем на уровне 65,8 рубля за доллар.

Так или иначе, а девальвация рубля, создавшая давление на инфляцию вкупе с другими факторами, в частности ожидаемым ростом НДС, спровоцировала ЦБ к ужесточению денежно-кредитной политики. На сентябрьском заседании регулятор прервал цикл смягчения, начавшийся в январе 2015 года, повысив ставку до 7,5%.

Так или иначе, а девальвация рубля, создавшая давление на инфляцию вкупе с другими факторами, в частности ожидаемым ростом НДС, спровоцировала ЦБ к ужесточению денежно-кредитной политики. На сентябрьском заседании регулятор прервал цикл смягчения, начавшийся в январе 2015 года, повысив ставку до 7,5%.

Дальнейшее развитие событий Максим Петроневич видит так: «Явных сигналов к ужесточению политики ЦБ в 2019 году нет. Но вероятность этого сценария остается достаточно высокой. Прежде всего я связываю это с тем, что ЦБ много внимания уделяет статистике по инфляции. Пока она на уровне 3%, регулятор чувствует себя спокойно, но, думаю, через месяцев пять инфляция выйдет на уровень 5%, тогда Банк России может разувериться в собственном прогнозе, предполагающем резкое снижение инфляции уже в апреле 2019 года, и стать более консервативным».

Безусловно, многое зависит от дальнейшего развития санкционной истории. В ноябре — декабре Конгресс США должен принять решение в отношении законопроекта Линдси Грэма: он предполагает ужесточение санкций, включая запрет для американцев совершать операции с российским госдолгом и госбанками. Кроме того, в ноябре может вступить в силу следующий пакет санкций по «делу Скрипаля», предусматривающий ограничение импорта в РФ электроники двойного назначения.

Замначальника Центра экономического прогнозирования Газпромбанка полагает, что США могут и не ввести обещанную порцию санкций в ноябре, а сделать это неожиданно, например, в апреле: «Это будет более разрушительный удар, потому что сейчас к санкциям готовы все — и корпоративный сектор, и коммерческие банки, и ЦБ, он ввез наличной валюты на 33 млрд долларов, а коммерческие банки — на 14 млрд долларов. Если это произойдет, реакция ЦБ, не исключено, будет достаточно острой: ключевая ставка может быть повышена до уровня 8%».

Внутри около нуля

Банковский бизнес внимательно следит и за движением индексов, характеризующих внутреннее состояние экономики страны, поскольку от этого во многом зависит характер спроса на кредитные ресурсы. В начале 2018 года индикаторы указывали на небольшой рост, он был вызван двумя моментами: увеличением добычи нефти и газа и ростом объема социальных услуг. По мнению Максима Петроневича, эти факторы не исчезнут: «Рост физических объемов нефтегазового экспорта продолжится, в 2019 году должны начаться поставки по газопроводу “Сила Сибири”, а квоты на экспорт нефти в рамках договора ОПЕК+ с высокой вероятностью будут повышены. Есть предпосылки и для увеличения социальных расходов. Плановый годовой объем бюджетных расходов на 2018 год был увеличен на 600 млрд рублей, что должно привести к резкому росту расходов бюджета и объема производства услуг в четвертом квартале. И основное ускорение темпов экономического роста за счет этого фактора проявится как раз в 2019 году».

При этом главный драйвер запуска экономического роста — инвестиции частного сектора — по-прежнему не показывает оживления. По мнению Максима Петроневича, увеличение НДС, ослабление рубля, риски, связанные с удорожанием финансирования и новыми санкциями, скорее всего, приведут к стагнации инвестиций частного сектора в 2019 году. То есть экономический рост в ближайшем будущем не ускорится.

По прогнозам специалистов Аналитического кредитного рейтингового агентства (АКРА), также принявших участие в дискуссии, при реализации базового сценария рост экономики не превысит 1,5%. В случае стрессовых ситуаций, например введения санкций или развития торговой войны с Китаем, можно ожидать падения ВВП на 2,5%.

По прогнозам специалистов Аналитического кредитного рейтингового агентства (АКРА), также принявших участие в дискуссии, при реализации базового сценария рост экономики не превысит 1,5%. В случае стрессовых ситуаций, например введения санкций или развития торговой войны с Китаем, можно ожидать падения ВВП на 2,5%.

Ничего своего

Все это означает, что банкам не стоит рассчитывать на разворот в структуре спроса на кредитные ресурсы: за семь месяцев этого года корпоративный кредитный портфель сектора вырос всего на 4%, кредитование МСБ — на 8%, розничные кредиты, обеспечивающие позитив в динамике активов на протяжении двух лет, — на 11%.

— Главные факторы роста розницы — снижение ставок и реализация государственных программ стимулирования ипотеки. Похоже, этот потенциал исчерпан. Регулятор приостановил снижение ставки. По нашему базовому прогнозу ключевая ставка составит 7,5% годовых, а в случае реализации стрессовых ситуаций, например нового витка санкций в ноябре, может быть повышена до 8,5%, — считает аналитик группы рейтингов финансовых институтов АКРА Александр Рудых.

Рост стоимости кредитов будет подталкивать и увеличение цены фондирования, связанное с оттоком средств как с валютных депозитов, так и рублевых. В начале осени шесть банков из топ-20 по величине вкладов физлиц уже увеличили ставки по рублевым вкладам. Масла в огонь добавит и регуляторная политика. Стремясь охладить разгоняющийся рынок потребительского кредитования, ЦБ ввел несколько новаций, в частности повысил коэффициент риска по ипотечным кредитам с низким первоначальным взносом.

При этом на сектор продолжает давить проблема качества обслуживания долга. По оценке АКРА, в абсолютном выражении объем просроченной задолженности растет, хотя формально доля просрочки снижается: портфель растет быстрее. По мнению Александра Рудых, из-за этого просрочка на балансах банков выявляется гораздо позже: «На примере отдельных банков мы видим, что объем проблемных активов может составлять до четверти активов совокупных, и не всегда эту проблему можно увидеть в отчетности банков, в том числе и по МСФО. Этот фактор может негативно сказываться на дальнейшей способности банковского сектора генерировать прибыль и поддерживать достаточность капиталов за счет ее капитализации».

Один из главных ограничителей роста банковского бизнеса — недостаток качественных заемщиков. В этой ситуации многие банки предпочитают держать деньги на депозитах в ЦБ: и надежно, и претензий регулятора меньше. В июле этого года объем размещений средств на счетах ЦБ достиг исторического максимума — 5,5 трлн рублей.

Сдерживающим фактором для системы остается и искаженная конкурентная среда. По словам Александра Рудых, после санаций 2017 года с использованием средств ФКБС государственная доля в банковском секторе выросла до 70%. Но АКРА считает критичным даже не этот показатель, а уровень развития частного сектора: из топ-10 банков на текущий момент частных — всего пять, и три из них — иностранные дочерние. «В нашей системе по сути нет частных крупных российских банков. Кроме того, обеспокоенность вызывает уровень концентрации: на топ-10 приходится около 73% активов банковской системы», — говорит аналитик.

В этой конструкции есть определенные риски, связанные с эффективностью управления инвестициями со стороны государства, указывает эксперт АКРА: «Сейчас крупные государственные банки кредитуют государственные корпорации, а также предприятия, относящиеся к политически приоритетным отраслям, что влечет за собой появление дополнительных обязательств у государства по поддержке капитала банков».

Где ключ

Тем не менее в отдельных регионах конкурентная среда в банковском секторе пока держится на уровне выше среднего благодаря наличию сильных региональных банков и широкому присутствию частных банков федерального масштаба. Урал относится как раз к таким территориям.

Изменение внешних условий усиливает значимость формирования четких и продуманных стратегий частных банков. Президент УБРиР Антон Соловьев видит следующие предпосылки для трансформации бизнес-моделей:

— Сегодня формируется три вектора развития бизнес-моделей частных банков. Первый — построение банков с минимальным количеством стационарных офисов и перенос максимальной активности в дистанционные каналы. Второй — на рынок все в большей степени будут влиять сервисные компании, сосредоточенные на выстраивании коммуникаций с клиентом. Третий — банки с разными компетенциями будут объединяться в группы, будут появляться конгломераты. Это вектор трансформации будет реализовываться с трудом, потому что обычно бизнес в России закрыт для любой интеграции, но рыночная среда заставит банки выстраивать уникальные цепочки обслуживания для своих клиентов

По мнению Антона Соловьева, в текущей ситуации для частного банка основным инструментом повышения конкурентоспособности становится качество сервиса: «Чтобы конкурировать за клиента, мы должны быть технологически продвинуты, клиентоориентированны. УБРиР связывает свои перспективы с обслуживанием массового сегмента, где пока еще есть возможность бороться за долю на рынке».

В условиях выравнивания стоимости услуг важнейшей составляющей конкурентной среды становятся компетенции, а для этого банк должен определить для себя специализацию. На этом строит свою стратегию Ак Барс Банк. Управляющий Екатеринбургским филиалом этого банка Андрей Кремнев акцент бизнес-модели в текущих условиях формулирует так:

— Банк должен что-то одно делать лучше других. Мы для себя в качестве приоритета выбрали обслуживание внешнеэкономической деятельности компаний, и 2018 год уже показал, что мы движемся в правильном направлении. В условиях жесткого санкционного давления на Россию и постоянного риска возможного введения ограничений на ряд банков, компании хотят иметь надежного партнера из числа сильных банков, и этот элемент является одним из определяющих для российских предприятий при выборе банка для обслуживания текущих внешнеэкономических операций.

В сегменте обслуживания частных лиц критичным элементом конкурентоспособности становятся качество клиентской базы и каналы ее пополнения. Если раньше конкуренция шла только за премиальных клиентов, то сейчас банки больше борются за клиентов, активно совершающих операции по картам и живущих «в сети».

— Главным фактором роста кредитного портфеля в Альфа-банке в Свердловской области является развитие мобильных каналов розничного кредитования, — подтверждает региональный директор по розничному бизнесу Екатеринбургского филиала Альфа-банка Наталья Воронкова. — За этот год объемы выданных в режиме онлайн кредитов в нашем банке выросли практически на 250%. Мы видим, что даже на существующей базе у нас есть перспективы увеличения кредитного портфеля. Конечно, мы стремимся расширять клиентскую базу. Сегодня много людей значительную часть времени проводят в социальных сетях. Одним из наиболее эффективных инструментов привлечения клиентов из сети является курьерская доставка банковских карт, и мы в этом году запустили этот сервис. Но полностью уходить в онлайн банк в регионе не намерен. Есть группа клиентов, которые предпочитают обслуживание в офисе, поэтому в следующем году мы планируем открывать отделения в регионах, где будет в этом потребность. И, наконец, в розничном бизнесе важно постоянно развивать продуктовую линейку. В этом году мы запустили карту с рассрочкой на шесть месяцев. Продукт пользуется спросом: мы уже реализовали около 120 тысяч таких карт, и транзакции по ним приближаются к 600 млн рублей в месяц.

Региональные банки даже в нынешней жесткой конкурентной среде находят свою нишу. Так, банк «Нейва» несколько лет назад отказался от агрессивного наращивания кредитного портфеля, сосредоточившись на операциях с финансовыми активами, в частности ценными бумагами. «Это позволило нам существенную часть дохода получать от комиссионных операций и максимально снизить уровень риска», — говорит председатель правления банка «Нейва» Павел Ефремов. Сыграла и ставка на масштабирование качественного клиентского сервиса: «Мы решили, что достаточно хорошо научились обслуживать клиентов в домашнем регионе, и в течение 2018 года открыли несколько офисов по территории России, в частности в Краснодаре, Новосибирске, Казани, Тюмени, Уфе. До конца года планируется открытие отделений еще в нескольких городах».

На масштабировании бизнеса строит свою стратегию и пермский Банк Урал ФД, рассказывает председатель правления банка Алексей Вырков:

— Ключевой составляющей успеха в конкурентной борьбе сегодня является качество сервиса и уровень развития дистанционных каналов. Особенно сильно мы продвинулись на этом поприще в корпоративном бизнесе, где концентрируемся на обслуживании микро-, малого и среднего бизнеса. Несмотря на сильные позиции в Пермском крае, для поддержания органического роста домашнего рынка нам уже недостаточно. Причин несколько. Это и отсутствие должной активности субъектов малого предпринимательства в крае, и сама структура экономики региона, где преобладает крупный бизнес — вертикально интегрированные компании и компании-держатели гособоронзаказа. В итоге мы решили предложить сервис компаниям других территорий, и в прошлом году в качестве пилотного проекта открыли офис в Екатеринбурге. Сервис оказался востребованным, что добавляет нам оптимизма и заставляет двигаться дальше. В розничном бизнесе речи о масштабировании пока не идет. Мы остаемся домашним игроком, работаем над поиском ниш и возможностей. У нас есть отличные компетенции в ипотечном кредитовании. В частности, по объему выданной ипотеки за девять месяцев мы, занимая 150 место по объему активов, вошли в топ-30 банков России.

У региональных банков остается огромный пласт работы, связанный с обслуживанием местных клиентов, которым нужны качественный сервис и индивидуальный подход, говорит и председатель правления курганского банка «Кетовский» Евгений Кафеев:

— Есть некоторая иллюзия, что банки с госучастием наращивают присутствие в стране. Очень многие из них на самом деле снижают активность. В частности Россельхозбанк в прошлом году закрыл офис в Кургане и перевел все его обороты в соседний Челябинск. В итоге значительная часть клиентов пришла на обслуживание к нам. Я уверен, что у частных региональных банков еще долго будет своя ниша.

Свое место в регионе нашел и Челиндбанк.

— Мы не планируем экспансию в другие регионы, а фокусируемся на том, что очень хорошо умеем делать в Челябинской области и Екатеринбурге — на банковском обслуживании своих клиентов, — формулирует вектор стратегии начальник организационно-аналитического управления Челиндбанка Олег Мишин. — Мы хорошо знаем потребности наших клиентов, при этом у нас есть все технологические возможности для обеспечения качества сервиса на высоком уровне. Региональные банки могут конкурировать за счет знания своих клиентов. Если эта модель работает, ее надо развивать.

Региональный банк может обеспечить индивидуальный подход к заемщику — эта стратегия до сих пор работоспособна, считает и менеджмент Запсибкомбанка. По словам Оксаны Седых, директора дирекции корпоративного бизнеса этого крупного регионального банка, в 2018 году заканчивается трехлетняя стратегия, сейчас ведется работа над новым документом: «Мы внимательно смотрим на ситуацию в экономике и выбираем сценарий развития банка. Вероятнее всего, за основу будет взят умеренно консервативный вариант — мы сделаем акцент на кредитовании надежного заемщика, удержании низкой доли просроченной задолженности и одновременно повышении качества сервиса за счет оптимизации расходов и улучшения эффективности бизнес-процессов». Банк не намерен агрессивно наращивать долю рынка, генерируя тем самым высокий уровень риска. Сдержанные темпы кредитования позволят ему обеспечить качественные параметры бизнеса и быть надежным. А это один из основных критериев, на которые обращают внимание клиенты при выборе банка.