–ú–µ–∂–¥—É –Ω–æ—Ä–º–∞—Ç–∏–≤–æ–º –∏ –±–∏—Ç–∫–æ–π–Ω–æ–º

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–π —Å–µ–∫—Ç–æ—Ä

–Ý–µ—Ñ–æ—Ä–º–∞ –Ω–∞–¥–∑–æ—Ä–∞, –Ω–∏–∑–∫–∞—è –∏–Ω—Ñ–ª—è—Ü–∏—è –∏ —Ñ–∏–Ω—Ç–µ—Ö — —ç—Ç–∏ —ç–ª–µ–º–µ–Ω—Ç—ã –±—É–¥—É—Ç –æ–ø—Ä–µ–¥–µ–ª—è—Ç—å –∫–æ–Ω—Ñ–∏–≥—É—Ä–∞—Ü–∏—é –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã –≤ –Ω–æ–≤–æ–π —Ñ–∞–∑–µ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è

C–æ—á–∏–Ω—Å–∫–∏–π –±–∞–Ω–∫–æ–≤—Å–∫–∏–π —Ñ–æ—Ä—É–º «–ë–∞–Ω–∫–∏ –Ý–æ—Å—Å–∏–∏ — XXI –≤–µ–∫», —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω–æ –æ—Ç–∫—Ä—ã–≤–∞—é—â–∏–π –æ—Å–µ–Ω–Ω–∏–π –¥–µ–ª–æ–≤–æ–π —Å–µ–∑–æ–Ω, –Ω–∞ —ç—Ç–æ—Ç —Ä–∞–∑ –ø—Ä–æ—à–µ–ª –ø–æ –Ω–µ–æ–±—ã—á–Ω–æ–º—É —Å—Ü–µ–Ω–∞—Ä–∏—é. –ù–∞–∫–∞–Ω—É–Ω–µ –ø–µ—Ä–≤–æ–≥–æ —Ä–∞–±–æ—á–µ–≥–æ –¥–Ω—è –æ–±—â–µ–µ —Å–æ–±—Ä–∞–Ω–∏–µ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ç–æ—Ä–∞ —Ñ–æ—Ä—É–º–∞, –ê—Å—Å–æ—Ü–∏–∞—Ü–∏–∏ «–Ý–æ—Å—Å–∏—è», –ø—Ä–∏–Ω—è–ª–æ —Ä–µ—à–µ–Ω–∏–µ –æ –ø—Ä–æ–≤–µ–¥–µ–Ω–∏–µ —Ä–µ–±—Ä–µ–Ω–¥–∏–Ω–≥–∞ –∏ –∏–∑–º–µ–Ω–µ–Ω–∏–∏ —Ä—É–∫–æ–≤–æ–¥—è—â–µ–≥–æ —Å–æ—Å—Ç–∞–≤–∞. –ê—Å—Å–æ—Ü–∏–∞—Ü–∏—è —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –Ý–æ—Å—Å–∏–∏ –ø–µ—Ä–µ–∏–º–µ–Ω–æ–≤–∞–Ω–∞ –≤ –ê—Å—Å–æ—Ü–∏–∞—Ü–∏—é –±–∞–Ω–∫–æ–≤ –Ý–æ—Å—Å–∏–∏, –µ–µ –ø—Ä–µ–∑–∏–¥–µ–Ω—Ç–æ–º –∏–∑–±—Ä–∞–Ω –±—ã–≤—à–∏–π –∑–∞–º–ø—Ä–µ–¥ –¶–ë –ì–µ–æ—Ä–≥–∏–π –õ—É–Ω—Ç–æ–≤—Å–∫–∏–π. –í–æ–∑–≥–ª–∞–≤–ª—è–≤—à–∏–π —Å 2006 –≥–æ–¥–∞ –ê—Å—Å–æ—Ü–∏–∞—Ü–∏—é –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å –∫–æ–º–∏—Ç–µ—Ç–∞ –ì–æ—Å–¥—É–º—ã –ø–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–º—É —Ä—ã–Ω–∫—É –ê–Ω–∞—Ç–æ–ª–∏–π –ê–∫—Å–∞–∫–æ–≤ —Å—Ç–∞–ª –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª–µ–º —Å–æ–≤–µ—Ç–∞ –≤–º–µ—Å—Ç–æ –ê–ª–µ–∫—Å–∞–Ω–¥—Ä–∞ –ú—É—Ä—ã—á–µ–≤–∞. –¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º –≤ –°–æ—á–∏ —Ä–∞–∑—Ä–µ—à–µ–Ω –∫–æ–Ω—Ñ–ª–∏–∫—Ç, –Ω–∞—á–∞–≤—à–∏–π—Å—è –ª–µ—Ç–æ–º —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –ø–æ—Å–ª–µ —Å–∫–∞–Ω–¥–∞–ª—å–Ω–æ–≥–æ –≤—ã—Ö–æ–¥–∞ –ê–ª—å—Ñ–∞-–±–∞–Ω–∫–∞ –∏–∑ –≤—Ç–æ—Ä–æ–π –ª–æ–±–±–∏—Å—Ç—Å–∫–æ–π –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ — –ê—Å—Å–æ—Ü–∏–∞—Ü–∏–∏ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –±–∞–Ω–∫–æ–≤ (–ê–Ý–ë). –í—Å–ª–µ–¥ –∑–∞ –Ω–∏–º –∏–∑ –ê–Ý–ë –≤—ã—à–ª–∏ —Ä—è–¥ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö –±–∞–Ω–∫–æ–≤ — –°–±–µ—Ä–±–∞–Ω–∫, –í–¢–ë, –ì–∞–∑–ø—Ä–æ–º–±–∞–Ω–∫, –Ý–æ—Å—Å–µ–ª—å—Ö–æ–∑–±–∞–Ω–∫. –ó–∞—Ç–µ–º –°–±–µ—Ä–±–∞–Ω–∫ –ø–æ–¥–∞–ª –∑–∞—è–≤–ª–µ–Ω–∏–µ –æ –≤—Å—Ç—É–ø–ª–µ–Ω–∏–∏ –≤ –ê—Å—Å–æ—Ü–∏–∞—Ü–∏—é «–Ý–æ—Å—Å–∏—è».

–ù–µ—Å–∫–æ–ª—å–∫–æ –ø–æ—Å–ª–µ–¥–Ω–∏—Ö –ª–µ—Ç –≥–ª–∞–≤–Ω–∞—è –∏–Ω—Ç—Ä–∏–≥–∞ —Å–æ—á–∏–Ω—Å–∫–æ–≥–æ —Ñ–æ—Ä—É–º–∞ –∑–≤—É—á–∞–ª–∞ —Ç–∞–∫ — —á—Ç–æ —Å–∫–∞–∂–µ—Ç –°—É—Ö–æ–≤? (–±—ã–≤—à–∏–π –∑–∞–º–ø—Ä–µ–¥ –¶–ë, –æ—Ç–≤–µ—á–∞–≤—à–∏–π –∑–∞ –Ω–∞–¥–∑–æ—Ä, —É—à–µ–ª —Å –ø–æ—Å—Ç–∞ –≤ –æ–∫—Ç—è–±—Ä–µ 2016 –≥–æ–¥–∞). –ù–∞ —ç—Ç–æ—Ç —Ä–∞–∑ –≥–ª–∞–≤–Ω–æ–π –º–µ–¥–∏–∞—Ñ–∏–≥—É—Ä–æ–π —Å—Ç–∞–ª–∞ –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å –ë–∞–Ω–∫–∞ –Ý–æ—Å—Å–∏–∏ –≠–ª—å–≤–∏—Ä–∞ –ù–∞–±–∏—É–ª–ª–∏–Ω–∞, –æ—Ç–∫—Ä—ã–≤—à–∞—è —Ñ–æ—Ä—É–º –¥–µ—Ç–∞–ª—å–Ω—ã–º –¥–æ–∫–ª–∞–¥–æ–º.

–ù–∞–∫–æ–Ω–µ—Ü, —Ç—Ä–µ—Ç—å—è –æ—Å–æ–±–µ–Ω–Ω–æ—Å—Ç—å: –¥–∏—Å–∫—É—Å—Å–∏—è –æ —Å–∏—Å—Ç–µ–º–Ω—ã—Ö –ø—Ä–æ–±–ª–µ–º–∞—Ö –æ—Ç—Ä–∞—Å–ª–∏ —Å–∫–ª–∞–¥—ã–≤–∞–ª–∞—Å—å –ø–æ–¥ –≤–ª–∏—è–Ω–∏–µ–º –¥–≤—É—Ö –≥–æ—Ä—è—á–∏—Ö –∫–µ–π—Å–æ–≤ –≥–æ–¥–∞ — –æ—Ç–∑—ã–≤–∞ –ª–∏—Ü–µ–Ω–∑–∏–∏ —É –±–∞–Ω–∫–∞ «–Æ–≥—Ä–∞» –∏ —Å–∞–Ω–∞—Ü–∏–∏ —Ö–æ–ª–¥–∏–Ω–≥–∞ «–û—Ç–∫—Ä—ã—Ç–∏–µ». –° –∏—Ö –∞–Ω–∞–ª–∏–∑–∞ –∏ –Ω–∞—á–∞–ª–∞ –≤—ã—Å—Ç—É–ø–ª–µ–Ω–∏–µ –≠–ª—å–≤–∏—Ä–∞ –ù–∞–±–∏—É–ª–ª–∏–Ω–∞.

–£—Ä–æ–∫–∏ –∏ «–æ—Ç–∫—Ä—ã—Ç–∏—è»

–û—Ü–µ–Ω–∫–∞ —Ä–µ–≥—É–ª—è—Ç–æ—Ä–æ–º –ø—Ä–∏—á–∏–Ω –≥—Ä–æ–º–∫–∏—Ö –ø—Ä–æ–≤–∞–ª–æ–≤ —Å–∞–º–∞ –ø–æ —Å–µ–±–µ –∏–º–µ–µ—Ç –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω—É—é —Ü–µ–Ω–Ω–æ—Å—Ç—å. –í–µ—Ä–¥–∏–∫—Ç –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –±–∞–Ω–∫–∞ «–Æ–≥—Ä–∞» –æ–¥–Ω–æ–∑–Ω–∞—á–µ–Ω: «–≠—Ç–æ—Ç –∫–µ–π—Å — –æ–¥–∏–Ω –∏–∑ –∫—Ä–∞–π–Ω–µ –Ω–µ–ø—Ä–∏—è—Ç–Ω—ã—Ö –≤ —á–µ—Ä–µ–¥–µ –æ—Ç–∑—ã–≤–æ–≤ –∏–∑-–∑–∞ –±–µ–∑–æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –ø–æ–≤–µ–¥–µ–Ω–∏—è —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ —Å–æ–∑–¥–∞–ª–∏ “–∫–∞—Ä–º–∞–Ω–Ω—ã–π” –±–∞–Ω–∫ –¥–ª—è —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —Å–≤–æ–∏—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤, –Ω–æ –ø—Ä–∏ —ç—Ç–æ–º –∞–∫—Ç–∏–≤–Ω–æ, –∞ –≤ —Å–ª—É—á–∞–µ “–Æ–≥—Ä—ã” — –∫—Ä–∞–π–Ω–µ –∞–≥—Ä–µ—Å—Å–∏–≤–Ω–æ –æ–±—Ö–æ–¥–∏–ª–∏ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏—è —Ä–µ–≥—É–ª—è—Ç–æ—Ä–∞, –ø—Ä–∏–≤–ª–µ–∫–∞—è —Å—Ä–µ–¥—Å—Ç–≤–∞ –≤–∫–ª–∞–¥—á–∏–∫–æ–≤. –ë–∞–Ω–∫–æ–≤—Å–∫–∏–π –±–∏–∑–Ω–µ—Å –¥–æ–ª–∂–µ–Ω –±—ã—Ç—å –∏–º–µ–Ω–Ω–æ –±–∞–Ω–∫–æ–≤—Å–∫–∏–º, –∞ –Ω–µ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–º. –ï—Å–ª–∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∏ –±–∞–Ω–∫–æ–≤ —Ö–æ—Ç—è—Ç –∑–∞–Ω–∏–º–∞—Ç—å—Å—è –∏–Ω—ã–º –±–∏–∑–Ω–µ—Å–æ–º, –ø—É—Å—Ç—å –µ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä—É—é—Ç –Ω–µ –∏–∑ —Å—Ä–µ–¥—Å—Ç–≤ –≤–∫–ª–∞–¥—á–∏–∫–æ–≤ —Å–≤–æ–∏—Ö –∂–µ –±–∞–Ω–∫–æ–≤. –ò–Ω–∞—á–µ –ø–æ–ª—É—á–∞–µ—Ç—Å—è –∞—Å–∏–º–º–µ—Ç—Ä–∏—á–Ω–æ–µ —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ –≤–µ—Ä—à–∫–æ–≤ –∏ –∫–æ—Ä–µ—à–∫–æ–≤: –µ—Å–ª–∏ –±–∏–∑–Ω–µ—Å —É—Å–ø–µ—à–µ–Ω — –±–æ–≥–∞—Ç–µ—é—Ç –≤–ª–∞–¥–µ–ª—å—Ü—ã, –∞ –µ—Å–ª–∏ –Ω–µ—Ç, —Ç–æ —Å—Ç—Ä–∞—Ö–æ–≤–æ–µ –≤–æ–∑–º–µ—â–µ–Ω–∏–µ –≤–∫–ª–∞–¥—á–∏–∫–∞–º –¥–æ–ª–∂–Ω–æ –≤—ã–ø–ª–∞—á–∏–≤–∞—Ç—å –ê–°–í».

–ò—Å—Ç–æ–∫–∏ –ø—Ä–æ–±–ª–µ–º «–û—Ç–∫—Ä—ã—Ç–∏—è» –Ω–µ—Å–∫–æ–ª—å–∫–æ —Å–ª–æ–∂–Ω–µ–µ, –∏ –≠–ª—å–≤–∏—Ä–∞ –ù–∞–±–∏—É–ª–ª–∏–Ω–∞ –ø–æ–ø—Ä–æ—Å–∏–ª–∞ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–æ–≤ –±–∞–Ω–∫–æ–≤ –∏–∑–≤–ª–µ—á—å –∏–∑ —ç—Ç–æ–π –∏—Å—Ç–æ—Ä–∏–∏ —É—Ä–æ–∫–∏. –ü–æ –º–Ω–µ–Ω–∏—é –≥–ª–∞–≤—ã –¶–ë, –≥–ª—É–±–∏–Ω–Ω–∞—è –ø—Ä–∏—á–∏–Ω–∞ — —Å–ª–∏—à–∫–æ–º —Ä–∏—Å–∫–æ–≤–∞—è, –±–∞–∑–∏—Ä—É—é—â–∞—è—Å—è –Ω–∞ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ–π —ç–∫—Å–ø–∞–Ω—Å–∏–∏ –∏ –∫—Ä—É–ø–Ω–æ–º–∞—Å—à—Ç–∞–±–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ü–∏—è—Ö –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—å –ø—Ä–∏ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–∏ –¥–æ–ª–∂–Ω–æ–≥–æ –≤–Ω–∏–º–∞–Ω–∏—è —É–ø—Ä–∞–≤–ª–µ–Ω–∏—é —Ä–∏—Å–∫–∞–º–∏:

— –°–∞–Ω–∞—Ü–∏—è –±–∞–Ω–∫–∞ «–¢—Ä–∞—Å—Ç» —Å—Ç–∞–ª–∞ —Å–µ—Ä—å–µ–∑–Ω—ã–º, —Å–ª–æ–∂–Ω—ã–º –ø—Ä–æ–µ–∫—Ç–æ–º. –°—Ä–µ–¥–∏ —Ä–∏—Å–∫–æ–≤—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ –æ—Ç–º–µ—á—É —Ç–∞–∫–∂–µ –ø–æ–∫—É–ø–∫—É –Ý–æ—Å–≥–æ—Å—Å—Ç—Ä–∞—Ö–∞. –í —Å–≤–æ–∏—Ö –¥–µ–π—Å—Ç–≤–∏—è—Ö –±–∞–Ω–∫ —á–∞—Å—Ç–æ –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–≤–∞–ª—Å—è –Ω–∞ –∫—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω—ã–µ –≤—ã–≥–æ–¥—ã –±–µ–∑ –ø–æ–Ω–∏–º–∞–Ω–∏—è –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã—Ö –ø–æ—Å–ª–µ–¥—Å—Ç–≤–∏–π. –¢–∞–∫–æ–µ –ø–æ–≤–µ–¥–µ–Ω–∏–µ –±—ã–ª–æ –∏ –∑–∞–º–µ—Ç–Ω–æ –≤ —à–∏—Ä–æ–∫–æ –æ–±—Å—É–∂–¥–∞–≤—à–µ–π—Å—è —Å–¥–µ–ª–∫–µ –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏—è –µ–≤—Ä–æ–æ–±–ª–∏–≥–∞—Ü–∏–π Russia-30 –¥–ª—è —É—á–∞—Å—Ç–∏—è –≤ –∞—É–∫—Ü–∏–æ–Ω–∞—Ö –≤–∞–ª—é—Ç–Ω–æ–≥–æ —Ä–µ–ø–æ —Å –ë–∞–Ω–∫–æ–º –Ý–æ—Å—Å–∏–∏. –í —Ü–µ–ª–æ–º —ç—Ç–∞ –æ–ø–µ—Ä–∞—Ü–∏—è –Ω–µ –ø—Ä–∏–≤–µ–ª–∞ –∫ —É—Ö—É–¥—à–µ–Ω–∏—é —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π «–û—Ç–∫—Ä—ã—Ç–∏—è». –£–≤–∏–¥–µ–≤ –∫–æ–Ω—Ü–µ–Ω—Ç—Ä–∞—Ü–∏—é —Ç–∞–∫–∏—Ö –±—É–º–∞–≥ –Ω–∞ –±–∞–ª–∞–Ω—Å–µ —É –æ–¥–Ω–æ–≥–æ —É—á–∞—Å—Ç–Ω–∏–∫–∞, –º—ã –≤ 2015 –≥–æ–¥—É —Å–Ω–∏–∑–∏–ª–∏ –ª–∏–º–∏—Ç—ã –∏ –ø–æ–≤—ã—Å–∏–ª–∏ —Å—Ç–∞–≤–∫–∏. –ù–∞ –±–∞–ª–∞–Ω—Å–µ «–û—Ç–∫—Ä—ã—Ç–∏—è» —ç—Ç–∏ –±—É–º–∞–≥–∏ —Å—Ç–æ—è–ª–∏ –ø–æ –∑–∞–≤—ã—à–µ–Ω–Ω–æ–π —Ü–µ–Ω–µ, —á—Ç–æ –ø–æ–∑–≤–æ–ª—è–ª–æ –ø—Ä–∏—É–∫—Ä–∞—à–∏–≤–∞—Ç—å —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–µ —Å–æ—Å—Ç–æ—è–Ω–∏–µ –±–∞–Ω–∫–∞. –≠—Ç–æ –¥–æ–ª–∂–Ω–æ —è–≤–ª—è—Ç—å—Å—è —É—Ä–æ–∫–æ–º –¥–ª—è –≤—Å–µ–≥–æ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞.

–£—á–∏—Ç—ã–≤–∞—è –º–∞—Å—à—Ç–∞–± «–û—Ç–∫—Ä—ã—Ç–∏—è», –¶–ë –ø—Ä–∏–Ω—è–ª —Ä–µ—à–µ–Ω–∏–µ –æ –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏–∏ –µ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–π —É—Å—Ç–æ–π—á–∏–≤–æ—Å—Ç–∏ —Å –ø–æ–º–æ—â—å—é –Ω–æ–≤–æ–≥–æ –º–µ—Ö–∞–Ω–∏–∑–º–∞ — –ø—Ä—è–º–æ–≥–æ –≤—Ö–æ–∂–¥–µ–Ω–∏—è –≤ –∫–∞–ø–∏—Ç–∞–ª –±–∞–Ω–∫–∞ –§–æ–Ω–¥–∞ –∫–æ–Ω—Å–æ–ª–∏–¥–∞—Ü–∏–∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞. –ù–µ —É—Å–ø–µ–ª–∏ –æ—Ç–≥—Ä–µ–º–µ—Ç—å —Ñ–∞–Ω—Ñ–∞—Ä—ã –∫–æ–∫—Ç–µ–π–ª—å–Ω–æ–≥–æ –ø—Ä–∏–µ–º–∞ –≤ –°–æ—á–∏, –∫–∞–∫ –¶–ë –ø—Ä–∏–º–µ–Ω–∏–ª —ç—Ç–æ—Ç –º–µ—Ö–∞–Ω–∏–∑–º –∏ –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –ë–∏–Ω–±–∞–Ω–∫–∞. –í–∏–¥–∏–º–æ, –ø—Ä–µ–¥–≤–∏–¥—è —Ç–∞–∫–æ–π —Å—Ü–µ–Ω–∞—Ä–∏–π, –≥–ª–∞–≤–∞ –¶–ë –∑–∞—Ä–∞–Ω–µ–µ –æ—Ç–≤–µ—Ç–∏–ª–∞ –Ω–∞ –≤–æ–ø—Ä–æ—Å –æ –≤–æ–∑–º–æ–∂–Ω–æ–º –æ–≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–ª–µ–Ω–∏–∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞:

— –ú—ã –ø–ª–∞–Ω–∏—Ä—É–µ–º –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –±—ã—Å—Ç—Ä–æ –ø—Ä–∏–≤–æ–¥–∏—Ç—å –≤ –ø–æ—Ä—è–¥–æ–∫ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –∏–Ω—Å—Ç–∏—Ç—É—Ç—ã, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ–ª—É—á–∞—é—Ç —Å—Ä–µ–¥—Å—Ç–≤–∞ –æ—Ç –§–æ–Ω–¥–∞ –∫–æ–Ω—Å–æ–ª–∏–¥–∞—Ü–∏–∏ –±–∞–Ω–∫–æ–≤, –∏ –ø—Ä–∏ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ—Å—Ç–∏ —Ä–µ—Å—Ç—Ä—É–∫—Ç—É—Ä–∏—Ä–æ–≤–∞—Ç—å —Ç–∞–∫–∏–µ –±–∞–Ω–∫–∏, –≤ —Ç–æ–º —á–∏—Å–ª–µ –æ–±—ä–µ–¥–∏–Ω—è—Ç—å –∏ –≤—ã–≤–æ–¥–∏—Ç—å –Ω–∞ —Ä—ã–Ω–æ–∫ –ø—É—Ç–µ–º –∫–∞–∫ –ø–æ–∏—Å–∫–∞ —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–æ–≥–æ –∏–Ω–≤–µ—Å—Ç–æ—Ä–∞, —Ç–∞–∫ –∏ –ø—Ä–æ–¥–∞–∂–∏ –ø–æ —á–∞—Å—Ç—è–º –∏–ª–∏ –ø—Ä–æ–≤–µ–¥–µ–Ω–∏–µ–º IPO. –£ –Ω–∞—Å –Ω–µ—Ç –∑–∞–¥–∞—á–∏ —É–≤–µ–ª–∏—á–∏—Ç—å –¥–æ–ª—é –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Å–µ–∫—Ç–æ—Ä–µ. –ù–∞–æ–±–æ—Ä–æ—Ç, –Ω–∞—à–∞ –∑–∞–¥–∞—á–∞ —Å–æ—Å—Ç–æ–∏—Ç –≤ —Ç–æ–º, —á—Ç–æ–±—ã –Ω–∞ —Ä–æ—Å—Å–∏–π—Å–∫–æ–º —Ä—ã–Ω–∫–µ —Ä–∞–±–æ—Ç–∞–ª–∏ –∑–¥–æ—Ä–æ–≤—ã–µ –∏ —É—Å–ø–µ—à–Ω—ã–µ —á–∞—Å—Ç–Ω—ã–µ –±–∞–Ω–∫–∏, –∏–º–µ—é—â–∏–µ –∂–∏–∑–Ω–µ—Å–ø–æ—Å–æ–±–Ω—É—é –∏ –ø—Ä–∏–±—ã–ª—å–Ω—É—é –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—å.

–ù–∞–¥–∑–æ—Ä –Ω–∞ –æ–ø–µ—Ä–µ–∂–µ–Ω–∏–µ

–ö–∞–∫ –ø–æ—Å–ª–µ–¥—Å—Ç–≤–∏—è —ç—Ç–∏—Ö –∏—Å—Ç–æ—Ä–∏–π –æ—Ç—Ä–∞–∑—è—Ç—Å—è –Ω–∞ –ø–æ–ª–∏—Ç–∏–∫–µ –Ω–∞–¥–∑–æ—Ä–∞ — —Ç–∞–∫ –º–æ–∂–Ω–æ –±—ã–ª–æ —Å—Ñ–æ—Ä–º—É–ª–∏—Ä–æ–≤–∞—Ç—å –∫–ª—é—á–µ–≤–æ–π –≤–æ–ø—Ä–æ—Å –ø–æ–≤–µ—Å—Ç–∫–∏. –î–æ —Å–∏—Ö –ø–æ—Ä –¶–ë –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–ª –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –æ–¥–∏–Ω –º–µ—Ç–æ–¥ –ø–æ–≤—ã—à–µ–Ω–∏—è –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –ø–∞—Ä–∞–º–µ—Ç—Ä–æ–≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã — «—á–∏—Å—Ç–∫—É —Ä—è–¥–æ–≤». –≠–ª—å–≤–∏—Ä–∞ –ù–∞–∏–±—É–ª–ª–∏–Ω–∞ –¥–∞–ª–∞ –ø–æ–Ω—è—Ç—å, —á—Ç–æ –ø—Ä–æ—Ü–µ—Å—Å –ø—Ä–æ–¥–æ–ª–∂–∏—Ç—Å—è, –Ω–µ—Å–º–æ—Ç—Ä—è –Ω–∞ –ø—Ä–µ—Ç–µ–Ω–∑–∏–∏ –≤ —á–∞—Å—Ç–∏ —É—Ö—É–¥—à–µ–Ω–∏—è –∫–∞—á–µ—Å—Ç–≤–∞ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–π —Å—Ä–µ–¥—ã. –ù–∞ —ç—Ç–∏ —ç–ª–µ–º–µ–Ω—Ç—ã –æ–±—ã—á–Ω–æ —É–∫–∞–∑—ã–≤–∞–µ—Ç –§–ê–°. –ó–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—è —ç—Ç–æ–≥–æ –≤–µ–¥–æ–º—Å—Ç–≤–∞ –ê–Ω–¥—Ä–µ–π –ö–∞—à–µ–≤–∞—Ä–æ–≤:

— –ö–æ–ª–∏—á–µ—Å—Ç–≤–æ –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ —à–µ—Å—Ç—å –ª–µ—Ç —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å –Ω–∞ 43%, —Ä—ã–Ω–æ–∫ –ø–æ–∫–∏–Ω—É–ª–∏ 436 –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, 47 –∏–∑ –∫–æ—Ç–æ—Ä—ã—Ö — –≤ 2017 –≥–æ–¥—É. –ü—Ä–∏ —Ç–æ–º —á—Ç–æ –±–∞–Ω–∫–æ–≤—Å–∫–∏–µ –∞–∫—Ç–∏–≤—ã –≤—ã—Ä–æ—Å–ª–∏ –≤ 2,39 —Ä–∞–∑–∞, –ø—Ä–æ–∏–∑–æ—à–ª–æ –∏—Ö –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–µ –ø–µ—Ä–µ—Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ –≤ —Å—Ç–æ—Ä–æ–Ω—É –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö –±–∞–Ω–∫–æ–≤. –ï—Å–ª–∏ —Ä–∞–Ω—å—à–µ –ª—å–≤–∏–Ω—É—é –¥–æ–ª—é –∞–∫—Ç–∏–≤–æ–≤ (80%) –¥–µ–ª–∏–ª–∏ –º–µ–∂–¥—É —Å–æ–±–æ–π 50 –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, —Ç–æ —Å–µ–π—á–∞—Å —á–∏—Å–ª–æ «–∏–∑–±—Ä–∞–Ω–Ω—ã—Ö» —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å –¥–æ 20.

–ü–æ —Å–ª–æ–≤–∞–º –ê–Ω–¥—Ä–µ—è –ö–∞—à–µ–≤–∞—Ä–æ–≤–∞, –ø–∞–¥–∞–µ—Ç –¥–æ—Å—Ç—É–ø–Ω–æ—Å—Ç—å –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö —É—Å–ª—É–≥: –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ —Ñ–∏–ª–∏–∞–ª–æ–≤ –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π –≤ –ø–æ—Å–ª–µ–¥–Ω–µ–µ –≤—Ä–µ–º—è —É–±—ã–≤–∞–µ—Ç –≤ —Å—Ä–µ–¥–Ω–µ–º –Ω–∞ 14,7% –≤ –≥–æ–¥. –° 2011 –≥–æ–¥–∞ –≤ —Å—Ç—Ä–∞–Ω–µ —Å—Ç–∞–ª–æ –ø–æ—á—Ç–∏ –Ω–∞ 2 —Ç—ã—Å. –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö –æ—Ñ–∏—Å–æ–≤ –º–µ–Ω—å—à–µ, –∞ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –±–∞–Ω–∫–æ–º–∞—Ç–æ–≤ –∏ –ø–ª–∞—Ç–µ–∂–Ω—ã—Ö —Ç–µ—Ä–º–∏–Ω–∞–ª–æ–≤ —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å –±–æ–ª–µ–µ —á–µ–º –Ω–∞ 35 —Ç—ã—Å—è—á (–≤ —Ç–æ–º —á–∏—Å–ª–µ –Ω–∞ 5,5 —Ç—ã—Å—è—á–∏ –≤ 2017 –≥–æ–¥—É).

–û–¥–Ω–∞–∫–æ –¶–ë –Ω–µ –≤–∏–¥–∏—Ç –ø—Ä–∏—á–∏–Ω –¥–ª—è –±–µ—Å–ø–æ–∫–æ–π—Å—Ç–≤–∞. –ü–æ —Å–ª–æ–≤–∞–º –≠–ª—å–≤–∏—Ä—ã –ù–∞–±–∏—É–ª–ª–∏–Ω–æ–π, –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –ø—Ä–æ–≤–µ–ª —Å–≤–æ–µ –∏—Å—Å–ª–µ–¥–æ–≤–∞–Ω–∏–µ, –ø–æ–∫–∞–∑–∞–≤—à–µ–µ, —á—Ç–æ –æ—á–∏—â–µ–Ω–∏–µ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ –Ω–µ –≤–ª–µ—á–µ—Ç —Å–Ω–∏–∂–µ–Ω–∏—è –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏–∏: «–í—ã–≤–æ–¥ —Å —Ä—ã–Ω–∫–∞ —Å–ª–∞–±—ã—Ö –∏ –Ω–µ–¥–æ–±—Ä–æ—Å–æ–≤–µ—Å—Ç–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤ –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ —Ç–æ–º—É, —á—Ç–æ —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç—Å—è —á–∏—Å–ª–æ —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤ —Ä—ã–Ω–∫–∞, –∫–æ—Ç–æ—Ä—ã–µ –æ–±–ª–∞–¥–∞—é—Ç —Ä—ã–Ω–æ—á–Ω–æ–π –≤–ª–∞—Å—Ç—å—é. –≠—Ç–æ —Ç–∞–∫–∂–µ –ø—Ä–∏–≤–æ–¥–∏—Ç –∫ —É—Å—Ç—Ä–∞–Ω–µ–Ω–∏—é —Ç–µ—Ö –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–µ–π, –∫–æ–Ω–∫—É—Ä–∏—Ä–æ–≤–∞—Ç—å —Å –∫–æ—Ç–æ—Ä—ã–º–∏ –∑–∞–∫–æ–Ω–æ–ø–æ—Å–ª—É—à–Ω—ã–π –±–∏–∑–Ω–µ—Å –Ω–µ –≤ —Å–æ—Å—Ç–æ—è–Ω–∏–∏, —á—Ç–æ —Å–æ–∑–¥–∞–µ—Ç –ø—Ä–µ–¥–ø–æ—Å—ã–ª–∫–∏ –≤ —Ü–µ–ª–æ–º –¥–ª—è –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏—è –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–∏–π —Å–µ–∫—Ç–æ—Ä».

–ü—Ä–æ–±–ª–µ–º–∞ —Ç–æ–ª—å–∫–æ –≤ —Ç–æ–º, —á—Ç–æ –ø–æ–ª–∏—Ç–∏–∫–∞ –≤—ã–¥–∞–≤–ª–∏–≤–∞–Ω–∏—è –Ω–µ–¥–æ–±—Ä–æ—Å–æ–≤–µ—Å—Ç–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤ —Å–ª–∏—à–∫–æ–º –¥–æ—Ä–æ–≥–æ –æ–±—Ö–æ–¥–∏—Ç—Å—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–º—É —Å–æ–æ–±—â–µ—Å—Ç–≤—É, –≤—ã–Ω—É–∂–¥–µ–Ω–Ω–æ–º—É —Å–æ–¥–µ—Ä–∂–∞—Ç—å —Ñ–æ–Ω–¥ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è. –û—á–µ–≤–∏–¥–Ω–æ, —á—Ç–æ–±—ã —É–º–µ–Ω—å—à–∏—Ç—å –¥–∞–≤–ª–µ–Ω–∏–µ, —Ä–µ–≥—É–ª—è—Ç–æ—Ä –Ω–∞—á–∏–Ω–∞–µ—Ç —Ü–∏–∫–ª —É–ø—Ä–µ–∂–¥–∞—é—â–∏—Ö –¥–µ–π—Å—Ç–≤–∏–π. –î–æ 1 –Ω–æ—è–±—Ä—è —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –≤—Å–µ –±–∞–Ω–∫–∏ —Å –∞–∫—Ç–∏–≤–∞–º–∏ –±–æ–ª–µ–µ 500 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –¥–æ–ª–∂–Ω—ã —Å–¥–∞—Ç—å –≤ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω—ã–π –±–∞–Ω–∫ —Å–ø–µ—Ü–∏–∞–ª—å–Ω—É—é –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –æ —Å–∏—Å—Ç–µ–º–∞—Ö —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ä–∏—Å–∫–∞–º–∏ –∏ –ø—Ä–æ—Ü–µ–¥—É—Ä–∞—Ö –æ—Ü–µ–Ω–∫–∏ –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç–∏ –∫–∞–ø–∏—Ç–∞–ª–∞. –î–æ –∫–æ–Ω—Ü–∞ —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –ø—Ä–æ–≤–µ–¥–µ—Ç –ø–æ–ª–Ω—É—é –æ—Ü–µ–Ω–∫—É –∫–∞—á–µ—Å—Ç–≤–∞ —Å–∏—Å—Ç–µ–º —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ä–∏—Å–∫–∞–º–∏ –∏ –æ—Ü–µ–Ω–∫–∏ –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç–∏ –∫–∞–ø–∏—Ç–∞–ª–∞ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π. –°—É—Ç—å —ç—Ç–æ–≥–æ —ç–ª–µ–º–µ–Ω—Ç–∞ –Ω–∞–¥–∑–æ—Ä–∞ –≥–ª–∞–≤–∞ –¶–ë —Å—Ñ–æ—Ä–º—É–ª–∏—Ä–æ–≤–∞–ª–∞ —Å–ª–µ–¥—É—é—â–∏–º –æ–±—Ä–∞–∑–æ–º:

— –ï—Å–ª–∏ –º—ã –≤—ã—è–≤–∏–º, —á—Ç–æ –æ–±—ä–µ–º –∫–∞–ø–∏—Ç–∞–ª–∞ –±–∞–Ω–∫–∞ –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ—á–µ–Ω –¥–ª—è –ø–æ–∫—Ä—ã—Ç–∏—è –ø—Ä–∏–Ω—è—Ç—ã—Ö —Ä–∏—Å–∫–æ–≤ –∏–ª–∏ —É—Ä–æ–≤–µ–Ω—å –∏ –∫–∞—á–µ—Å—Ç–≤–æ –ø—Ä–æ—Ü–µ–¥—É—Ä —Ä–∏—Å–∫-–º–µ–Ω–µ–¥–∂–º–µ–Ω—Ç–∞ –Ω–∏–∑–∫–∏, –∏ –≤ –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –±–∞–Ω–∫ –º–æ–∂–µ—Ç —Å—Ç–æ–ª–∫–Ω—É—Ç—å—Å—è —Å –Ω–µ—Ö–≤–∞—Ç–∫–æ–π –∫–∞–ø–∏—Ç–∞–ª–∞, —Ç–æ –¥–ª—è —Ç–∞–∫–∏—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π –±—É–¥—É—Ç —É—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞—Ç—å—Å—è –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω—ã–µ –ø–æ–≤—ã—à–µ–Ω–Ω—ã–µ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è –∫ –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç–∏ –∫–∞–ø–∏—Ç–∞–ª–∞. –ù–∞–¥–∑–æ—Ä–Ω—ã–µ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è –±—É–¥—É—Ç –ø—Ä–µ–¥—ä—è–≤–ª—è—Ç—å—Å—è –Ω–µ –ø–æ—Å—Ç—Ñ–∞–∫—Ç—É–º (–ø–æ—Å–ª–µ –æ–±–Ω–∞—Ä—É–∂–µ–Ω–∏—è –ø—Ä–æ–≤–µ—Ä–∫–æ–π —Ñ–∞–∫—Ç–∏—á–µ—Å–∫–∏—Ö –Ω–∞—Ä—É—à–µ–Ω–∏–π, –Ω–∞–ø—Ä–∏–º–µ—Ä, —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–π –∫ —Ä–µ–∑–µ—Ä–≤–∞–º), –∞ –ø—Ä–µ–≤–µ–Ω—Ç–∏–≤–Ω–æ.

–ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –º–æ–∂–µ—Ç –ø—Ä–∏–º–µ–Ω–∏—Ç—å –∏ –¥—Ä—É–≥–∏–µ —Å–µ—Ä—å–µ–∑–Ω—ã–µ –º–µ—Ä—ã –Ω–∞–¥–∑–æ—Ä–Ω–æ–≥–æ —Ä–µ–∞–≥–∏—Ä–æ–≤–∞–Ω–∏—è. –ù–∞–ø—Ä–∏–º–µ—Ä, –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–µ –∏ –∑–∞–ø—Ä–µ—Ç –Ω–∞ –æ—Å—É—â–µ—Å—Ç–≤–ª–µ–Ω–∏–µ –æ—Ç–¥–µ–ª—å–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ü–∏–π –ø—Ä–∏ –Ω–∞—Ä—É—à–µ–Ω–∏–∏ –∫—Ä–µ–¥–∏—Ç–Ω–æ–π –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–µ–π –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω–æ —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–Ω—ã—Ö –ø–æ–≤—ã—à–µ–Ω–Ω—ã—Ö –Ω–æ—Ä–º–∞—Ç–∏–≤–æ–≤. –ù–∞ –ø–µ—Ä–≤–æ–º —ç—Ç–∞–ø–µ — –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö –±–∞–Ω–∫–æ–≤, –∞ —Å 2018 –≥–æ–¥–∞ –º–æ–¥–µ–ª—å —Ä–∞—Å–ø—Ä–æ—Å—Ç—Ä–∞–Ω–∏—Ç—Å—è –Ω–∞ –≤—Å–µ—Ö.

–ü–æ—Å–ª–µ –∑–∞–≤–µ—Ä—à–µ–Ω–∏—è –æ—á–∏—â–µ–Ω–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã –≥–ª–∞–≤–∞ –¶–ë –ø–æ–æ–±–µ—â–∞–ª–∞ –ø–µ—Ä–µ–π—Ç–∏ –∫ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ –º–æ–¥–µ–ª–∏ –ø–æ–≤–µ–¥–µ–Ω—á–µ—Å–∫–æ–≥–æ –Ω–∞–¥–∑–æ—Ä–∞. –Ý–µ—á—å –∏–¥–µ—Ç –æ —Å–æ–∑–¥–∞–Ω–∏–∏ —É—Å–ª–æ–≤–∏–π, –≤ –∫–æ—Ç–æ—Ä—ã—Ö —É—á–∞—Å—Ç–Ω–∏–∫–∏ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞ –±—É–¥—É—Ç –≤—ã–Ω—É–∂–¥–µ–Ω—ã –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—Ç—å –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—é –∏—Å—á–µ—Ä–ø—ã–≤–∞—é—â—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ –ø—Ä–∏–æ–±—Ä–µ—Ç–∞–µ–º–æ–º –ø—Ä–æ–¥—É–∫—Ç–µ.

–Ý–µ—Ñ–æ—Ä–º–∞ –Ω–∞–¥–∑–æ—Ä–∞ —Å—Ç—Ä–æ–∏—Ç—Å—è —Å —É—á–µ—Ç–æ–º –∫–∞–∫ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö –ø—Ä–æ–±–ª–µ–º—ã —Ä–æ—Å—Å–∏–π—Å–∫–æ–π –∏–Ω–¥—É—Å—Ç—Ä–∏–∏, —Ç–∞–∫ –∏ –º–∏—Ä–æ–≤—ã—Ö —Ç–µ–Ω–¥–µ–Ω—Ü–∏–π. –ö –ø–æ—Å–ª–µ–¥–Ω–∏–º –æ—Ç–Ω–æ—Å–∏—Ç—Å—è –ø—Ä–æ–¥–æ–ª–∂–µ–Ω–∏–µ –≤–Ω–µ–¥—Ä–µ–Ω–∏—è —Å–∞–º—ã—Ö —Å–ª–æ–∂–Ω—ã—Ö –ø–∞–∫–µ—Ç–æ–≤ –ë–∞–∑–µ–ª—å III. –î–ª—è —ç—Ç–æ–≥–æ –¶–ë –Ω–∞—á–∞–ª –ø—Ä–æ–≤–æ–¥–∏—Ç—å –≤–æ–¥–æ—Ä–∞–∑–¥–µ–ª –º–µ–∂–¥—É –±–∞–Ω–∫–∞–º–∏ —Å –∫–∞–ø–∏—Ç–∞–ª–æ–º –±–æ–ª–µ–µ 1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –∫–æ—Ç–æ—Ä—ã—Ö —Ü–µ–ª–µ—Å–æ–æ–±—Ä–∞–∑–Ω–æ –ø—Ä–æ–¥–æ–ª–∂–∞—Ç—å –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ –ø—Ä–∏–Ω—Ü–∏–ø–æ–≤ –ë–∞–∑–µ–ª—è (—É–Ω–∏–≤–µ—Ä—Å–∞–ª—å–Ω–∞—è –ª–∏—Ü–µ–Ω–∑–∏—è), –∏ –≤—Å–µ–º–∏ –æ—Å—Ç–∞–ª—å–Ω—ã–º–∏ (–±–∞–∑–æ–≤–∞—è –ª–∏—Ü–µ–Ω–∑–∏—è). –í —ç—Ç–æ–º –∏ —Å–æ—Å—Ç–æ–∏—Ç —Å–º—ã—Å–ª —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –º–æ–¥–µ–ª–∏ –ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã.

–ù–∞ 1 —Å–µ–Ω—Ç—è–±—Ä—è 2017 –≥–æ–¥–∞ –∫–∞–ø–∏—Ç–∞–ª –º–µ–Ω–µ–µ 1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –∏–º–µ–ª–∏ 222 –±–∞–Ω–∫–∞. –ü–æ —Å–ª–æ–≤–∞–º –≠–ª—å–≤–∏—Ä—ã –ù–∞–±–∏—É–ª–ª–∏–Ω–æ–π, –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ —É –≤—Å–µ—Ö –æ–±—ä–µ–º –æ–ø–µ—Ä–∞—Ü–∏–π, –Ω–µ –ø—Ä–µ–¥—É—Å–º–æ—Ç—Ä–µ–Ω–Ω—ã—Ö –∑–∞–∫–æ–Ω–æ–º –¥–ª—è –±–∞–Ω–∫–æ–≤ —Å –±–∞–∑–æ–≤–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π, –Ω–µ –ø—Ä–µ–≤—ã—à–∞–ª 10% –∞–∫—Ç–∏–≤–æ–≤, –ª–∏—à—å —É –≤–æ—Å—å–º–∏ –Ω–∞ —Ç–∞–∫–∏–µ –æ–ø–µ—Ä–∞—Ü–∏–∏ –ø—Ä–∏—Ö–æ–¥–∏–ª–æ—Å—å –±–æ–ª–µ–µ 30% –∞–∫—Ç–∏–≤–æ–≤. –ó–Ω–∞—á–∏—Ç, –ø–µ—Ä–µ—Ö–æ–¥ –∫ –ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–º—É —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—é –±—É–¥–µ—Ç –ø–ª–∞–≤–Ω—ã–º, –±–µ–∑ —Å–ª–æ–º–∞ –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–µ–π –±–∞–Ω–∫–æ–≤, –∑–∞–≤–µ—Ä–∏–ª–∞ –≥–ª–∞–≤–∞ –¶–ë:

— –ü–æ –Ω–∞—à–∏–º –æ—Ü–µ–Ω–∫–∞–º, –∫–∞–ø–∏—Ç–∞–ª –æ—Å–Ω–æ–≤–Ω–æ–π —á–∞—Å—Ç–∏ –±–∞–Ω–∫–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ –º–æ–≥—É—Ç –ø–µ—Ä–µ–π—Ç–∏ –≤ –∫–∞—Ç–µ–≥–æ—Ä–∏—é –±–∞–Ω–∫–æ–≤ —Å –±–∞–∑–æ–≤–æ–π –ª–∏—Ü–µ–Ω–∑–∏–µ–π, –Ω–∞—Ö–æ–¥–∏—Ç—Å—è –≤ –¥–∏–∞–ø–∞–∑–æ–Ω–µ 300 — 500 –º–ª–Ω —Ä—É–±–ª–µ–π, –∏–∑ –±–∞–Ω–∫–æ–≤ —Å –∫–∞–ø–∏—Ç–∞–ª–æ–º –º–µ–Ω–µ–µ 1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π —Ç–∞–∫–∏—Ö –±–æ–ª–µ–µ 60%. –£ 13,5% –±–∞–Ω–∫–æ–≤ —ç—Ç–æ—Ç –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å –ø—Ä–µ–≤—ã—à–∞–µ—Ç 700 –º–ª–Ω —Ä—É–±–ª–µ–π. –≠—Ç–∏ –±–∞–Ω–∫–∏ –≤–ø–æ–ª–Ω–µ —Å–º–æ–≥—É—Ç –∏–∑–±—Ä–∞—Ç—å —Å—Ç—Ä–∞—Ç–µ–≥–∏—é –Ω–∞—Ä–∞—â–∏–≤–∞–Ω–∏—è –∫–∞–ø–∏—Ç–∞–ª–∞ –¥–æ —É—Ä–æ–≤–Ω—è —É–Ω–∏–≤–µ—Ä—Å–∞–ª—å–Ω–æ–π –ª–∏—Ü–µ–Ω–∑–∏–∏.

–í—ã–∑–æ–≤—ã –∏ –¥—Ä–∞–π–≤–µ—Ä—ã

–û—Å–Ω–æ–≤–Ω–æ–π –∏—Å—Ç–æ—á–Ω–∏–∫ –Ω–∞—Ä–∞—â–∏–≤–∞–Ω–∏—è –∫–∞–ø–∏—Ç–∞–ª–∞ — –ø—Ä–∏–±—ã–ª—å. –ö–∞–∫ –∏ –Ω–∞ —á–µ–º –∑–∞—Ä–∞–±–∞—Ç—ã–≤–∞—Ç—å — –µ—â–µ –æ–¥–Ω–∞ –≤–∞–∂–Ω–µ–π—à–∞—è —á–∞—Å—Ç—å –ø–æ–≤–µ—Å—Ç–∫–∏ —Å–æ—á–∏–Ω—Å–∫–æ–≥–æ —Ñ–æ—Ä—É–º–∞.

–°—Ç–∞—Ç–∏—Å—Ç–∏—á–µ—Å–∫–∏ –∫–∞—Ä—Ç–∏–Ω–∫–∞ –≤—ã–≥–ª—è–¥–∏—Ç –Ω–µ–ø–ª–æ—Ö–æ. –ü–æ —Ä–∞—Å—á–µ—Ç–∞–º –ë–∞–Ω–∫–∞ –Ý–æ—Å—Å–∏–∏, –∑–∞ –≤–æ—Å–µ–º—å –º–µ—Å—è—Ü–µ–≤ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –∞–∫—Ç–∏–≤—ã —Å–µ–∫—Ç–æ—Ä–∞ —É–≤–µ–ª–∏—á–∏–ª–∏—Å—å –Ω–∞ 4,5%, —Å–æ–≤–æ–∫—É–ø–Ω–∞—è –ø—Ä–∏–±—ã–ª—å —Å–æ—Å—Ç–∞–≤–∏–ª–∞ 997 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –ø—Ä–µ–≤—ã—Å–∏–≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç 2016 –≥–æ–¥–∞ –≤ —Ü–µ–ª–æ–º.

–û–¥–Ω–∞–∫–æ –∫–ª—é—á–µ–≤–æ–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ — –∫—Ä–µ–¥–∏—Ç—ã –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è–º — –≤—ã–≥–ª—è–¥–∏—Ç –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ —Å–∫—Ä–æ–º–Ω–æ (+2,3%). –ü–æ –º–Ω–µ–Ω–∏—é –ê–Ω–∞—Ç–æ–ª–∏—è –ê–∫—Å–∞–∫–æ–≤–∞, —ç—Ç–æ —Å–≤—è–∑–∞–Ω–æ —Å —Ç–µ–º, —á—Ç–æ –≤–µ—á–Ω–∞—è –ø—Ä–æ–±–ª–µ–º–∞ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –±–∞–Ω–∫–æ–≤ — –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ –¥–ª–∏–Ω–Ω—ã—Ö –ø–∞—Å—Å–∏–≤–æ–≤ — –Ω–µ —Ä–µ—à–µ–Ω–∞: –±–∞–Ω–∫–∏ –¥–µ—Ä–∂–∞—Ç 80% –∞–∫—Ç–∏–≤–æ–≤ –≤ —Ä–æ—Å—Å–∏–π—Å–∫–æ–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–π —Å–∏—Å—Ç–µ–º–µ, –ø—Ä–∏ —ç—Ç–æ–º –∏—Ö –¥–æ–ª—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –≤—Å–µ–≥–æ 10%.

–≠–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ –≤–µ–¥–æ–º—Å—Ç–≤–∞ –≤—ã—Ö–æ–¥ –≤–∏–¥—è—Ç –≤ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–∏ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–µ–π –∏–Ω—Å—Ç–∏—Ç—É—Ç–æ–≤ —Ä–∞–∑–≤–∏—Ç–∏—è. –° —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–æ –∑–∞–ø—É—Å–∫–∞–µ—Ç –Ω–æ–≤—ã–π –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç — —Ñ–∞–±—Ä–∏–∫—É –ø—Ä–æ–µ–∫—Ç–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –í–≠–ë 2.0. –ï–≥–æ –Ω–∞ —Ñ–æ—Ä—É–º–µ –∞–Ω–æ–Ω—Å–∏—Ä–æ–≤–∞–ª –ø–µ—Ä–≤—ã–π –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—è –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫–∞ –î–º–∏—Ç—Ä–∏–π –ö—É—Ä–¥—é–º–æ–≤. –ú–æ–¥–µ–ª—å –æ—Å–Ω–æ–≤–∞–Ω–∞ –Ω–∞ –ø—Ä–∏–Ω—Ü–∏–ø–µ —Å–∏–Ω–¥–∏–∫–∞—Ü–∏–∏. –í–≠–ë –±—É–¥–µ—Ç –ø—Ä–∏–≤–ª–µ–∫–∞—Ç—å —Å—Ä–µ–¥—Å—Ç–≤–∞ –∏–∑ —Ä–∞–∑–ª–∏—á–Ω—ã—Ö –∏—Å—Ç–æ—á–Ω–∏–∫–æ–≤, –∏—Å–ø–æ–ª—å–∑—É—è –≤ —Ç–æ–º —á–∏—Å–ª–µ –º–µ—Ö–∞–Ω–∏–∑–º –≥–æ—Å–≥–∞—Ä–∞–Ω—Ç–∏–π –∏ —Å—É–±—Å–∏–¥–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö —Å—Ç–∞–≤–æ–∫. –ò–Ω–∏—Ü–∏–∞—Ç–æ—Ä—ã –Ω–∞–¥–µ—é—Ç—Å—è, —á—Ç–æ –≤ –ø–µ—Ä–≤—ã–µ –≥–æ–¥—ã –ø–æ—Å–ª–µ –∑–∞–ø—É—Å–∫–∞ –æ–±—ä–µ–º —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–æ–µ–∫—Ç–æ–≤ –ø—Ä–µ–≤—ã—Å–∏—Ç 1 —Ç—Ä–ª–Ω —Ä—É–±–ª–µ–π.

–ò–¥–µ—è –∑–∞—Å–ª—É–∂–∏–≤–∞–µ—Ç –≤–Ω–∏–º–∞–Ω–∏—è, —Å—á–∏—Ç–∞–µ—Ç –î–∞–Ω–∏–ª –ê–±—Ä–∞–º–æ–≤ –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä «–ò–Ω–≤–µ—Å—Ç-–ë—é—Ä–æ –î–∞–Ω–∏–ª–∞ –ê–±—Ä–∞–º–æ–≤–∞»: «–°–µ–π—á–∞—Å –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ –ø—Ä–æ–µ–∫—Ç–æ–≤ –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫–∞ —Å–æ—Å—Ä–µ–¥–æ—Ç–æ—á–µ–Ω—ã –≤ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–Ω–æ–º —Å–µ–≥–º–µ–Ω—Ç–µ (–∞—ç—Ä–æ–ø–æ—Ä—Ç—ã, –¥–æ—Ä–æ–≥–∏, –º–æ—Å—Ç—ã, —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ –º–æ—Ä—Å–∫–æ–≥–æ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–∞, –ª–æ–≥–∏—Å—Ç–∏—á–µ—Å–∫–∏—Ö —Ç–µ—Ä–º–∏–Ω–∞–ª–æ–≤ –∏ –ø–æ—Ä—Ç–æ–≤). –í –≤–µ—Ä—Å–∏–∏ –í–≠–ë 2.0 –ø—Ä–µ–¥–ª–∞–≥–∞–µ—Ç—Å—è —Ä–∞—Å—à–∏—Ä–∏—Ç—å —ç—Ç–æ—Ç –ø–µ—Ä–µ—á–µ–Ω—å –∏ –≤–∫–ª—é—á–∏—Ç—å –≤ –Ω–µ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏–µ –∏–Ω–Ω–æ–≤–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤ –∏ —Å–µ—Ä–≤–∏—Å–æ–≤, —É–Ω–∏–∫–∞–ª—å–Ω—ã–µ –∫—Ä—É–ø–Ω–µ–π—à–∏–µ –ø—Ä–æ–µ–∫—Ç—ã –ø–æ –Ω–µ—Å—ã—Ä—å–µ–≤–æ–º—É —ç–∫—Å–ø–æ—Ä—Ç—É, –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç—å –≤—ã—Å–æ–∫–∏—Ö –ø–µ—Ä–µ–¥–µ–ª–æ–≤, –ø–µ—Ä–µ–≤–æ–¥ –û–ü–ö –Ω–∞ –≥—Ä–∞–∂–¥–∞–Ω—Å–∫—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é». –û–¥–Ω–∞–∫–æ, –ø–æ –º–Ω–µ–Ω–∏—é –∞–Ω–∞–ª–∏—Ç–∏–∫–∞, –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–Ω—ã–π –º–µ—Ö–∞–Ω–∏–∑–º –∏–º–µ–µ—Ç –Ω–µ–º–∞–ª–æ —Å–µ—Ä—å–µ–∑–Ω—ã—Ö –∏–∑—ä—è–Ω–æ–≤ (–ø–æ–¥—Ä–æ–±–Ω–µ–µ —Å–º. «–ú–æ–¥–µ–ª—å –¥–ª—è –∏–∑–±—Ä–∞–Ω–Ω—ã—Ö», —Å. 14).

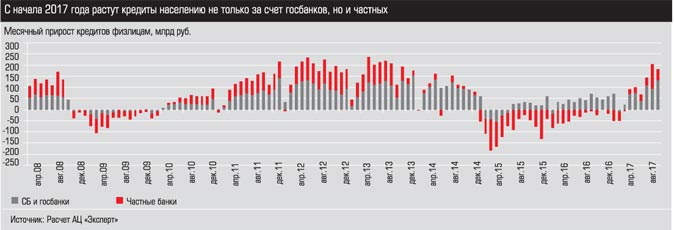

–ù–∞ –∫—Ä–∞—Ç–∫–æ—Å—Ä–æ—á–Ω–æ–º –≥–æ—Ä–∏–∑–æ–Ω—Ç–µ –±–∞–Ω–∫–∏, —Å—É–¥—è –ø–æ –≤—Å–µ–º—É, –º–æ–≥—É—Ç –±–æ–ª—å—à–µ —Ä–∞—Å—Å—á–∏—Ç—ã–≤–∞—Ç—å –Ω–∞ —Ä–æ–∑–Ω–∏—á–Ω—ã–π —Å–µ–≥–º–µ–Ω—Ç, –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É—é—â–∏–π —Å–∞–º—ã–µ –≤—ã—Å–æ–∫–∏–µ —Ç–µ–º–ø—ã — 7%. –≠—Ç–æ—Ç —Ä–æ—Å—Ç, –∫—Ä–æ–º–µ –≤–µ—Ä–Ω—É–≤—à–µ–π—Å—è —É–≤–µ—Ä–µ–Ω–Ω–æ—Å—Ç–∏ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–µ–π, —Å–¥–µ–ª–∞–ª–∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–µ –ø—Ä–æ–≥—Ä–∞–º–º—ã –ø–æ–¥–¥–µ—Ä–∂–∫–∏ —á–µ—Ä–µ–∑ —Å—Ç–∏–º—É–ª–∏—Ä–æ–≤–∞–Ω–∏–µ —Å–ø—Ä–æ—Å–∞ –∂–∏–ª–∏—â–Ω–æ–≥–æ —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–∞ –∏ –∞–≤—Ç–æ–º–æ–±–∏–ª—å–Ω–æ–π –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏. –ú–µ—Ö–∞–Ω–∏–∑–º —Å—É–±—Å–∏–¥–∏—Ä–æ–≤–∞–Ω–∏—è —Å—Ç–∞–≤–æ–∫ –ø–æ –∏–ø–æ—Ç–µ–∫–µ –∏ –∞–≤—Ç–æ–∫—Ä–µ–¥–∏—Ç–∞–º, –ø—Ä–∏–º–µ–Ω–µ–Ω–Ω—ã–π –≤ —ç—Ç–æ—Ç –∫—Ä–∏–∑–∏—Å, –æ–∫–∞–∑–∞–ª—Å—è –≤–µ—Å—å–º–∞ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω—ã–º. –¢–∞–∫, –ø–æ –æ—Ü–µ–Ω–∫–∞–º PWC, –≤ –ø–µ—Ä–≤–æ–º –ø–æ–ª—É–≥–æ–¥–∏–∏-2017 –ø—Ä–æ–¥–∞–∂–∏ –Ω–æ–≤—ã—Ö –ª–µ–≥–∫–æ–≤—ã—Ö –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π –≤ –Ý–æ—Å—Å–∏–∏ –¥–æ—Å—Ç–∏–≥–ª–∏ 665 —Ç—ã—Å. —à—Ç—É–∫, —É–≤–µ–ª–∏—á–∏–≤—à–∏—Å—å –Ω–∞ 7% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–µ—Ä–∏–æ–¥–æ–º –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞ (623 —Ç—ã—Å—è—á–∏), –ø–æ –∏—Ç–æ–≥–∞–º –≥–æ–¥–∞ –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É–µ—Ç—Å—è —Ä–æ—Å—Ç 7 — 11%.

–í–æ—Å—Å—Ç–∞–Ω–æ–≤–∏—Ç–µ–ª—å–Ω—ã–π —ç—Ç–∞–ø –∫—Ä–µ–¥–∏—Ç–Ω–æ–π —Ä–æ–∑–Ω–∏—Ü—ã –ø—Ä–æ—Ç–µ–∫–∞–ª –Ω–µ–ø–ª–æ—Ö–æ, –Ω–æ, –∫–∞–∫ –ø–æ–∫–∞–∑—ã–≤–∞—é—Ç –Ω–∞—à–∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã–µ –Ω–∞–±–ª—é–¥–µ–Ω–∏—è –∑–∞ –∫—Ä–∏–∑–∏—Å–∞–º–∏, –≤—ã—Ö–æ–¥ –Ω–∞ –ø—Ä–µ–∂–Ω–∏–µ –º–æ—â–Ω–æ—Å—Ç–∏ –¥–∞–µ—Ç—Å—è –Ω–µ–ø—Ä–æ—Å—Ç–æ. –¢–∞–∫, –≤ –∫—Ä–∏–∑–∏—Å 2009 –≥–æ–¥–∞ –ø–æ—Ä—Ç—Ñ–µ–ª—å –∫—Ä–µ–¥–∏—Ç–æ–≤ –¥–æ—Å—Ç–∏–≥ –ø—Ä–µ–¥–∫—Ä–∏–∑–∏—Å–Ω–æ–≥–æ –º–∞–∫—Å–∏–º—É–º–∞ —Ç–æ–ª—å–∫–æ –∫ –∞–ø—Ä–µ–ª—é 2010-–≥–æ, –∞ –ø–æ—Ä—Ç—Ñ–µ–ª—å –∫—Ä–µ–¥–∏—Ç–æ–≤ –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω—ã–º –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—è–º — –∏ –≤–æ–≤—Å–µ –ª–∏—à—å –∫ –∏—é–ª—é 2011-–≥–æ. –ù–∞ —ç—Ç–æ—Ç —Ä–∞–∑ –¥–æ—Ä–æ–≥–∞ –∫ –¥–æ–∫—Ä–∏–∑–∏—Å–Ω—ã–º –ø–∏–∫–∞–º –±—É–¥–µ—Ç –µ—â–µ –¥–ª–∏–Ω–Ω–µ–µ. –°—Ç–∞—Ä—à–∏–π —É–ø—Ä–∞–≤–ª—è—é—â–∏–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –∏ –≥–ª–∞–≤–Ω—ã–π –∞–Ω–∞–ª–∏—Ç–∏–∫ –°–±–µ—Ä–±–∞–Ω–∫–∞ –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ —Å–≤—è–∑—ã–≤–∞–µ—Ç —ç—Ç–æ —Å –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–º —Ç—Ä–µ–Ω–¥–æ–º –≤—ã—Ö–æ–¥–∞ –Ω–∞ –Ω–∏–∑–∫–∏–µ —Ç–µ–º–ø—ã –∏–Ω—Ñ–ª—è—Ü–∏–∏:

— –í –ø—Ä–µ–¥—ã–¥—É—â–∏–µ –∫—Ä–∏–∑–∏—Å—ã —Ä–µ–∑–∫–æ–µ –ø–∞–¥–µ–Ω–∏–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π —Å–º–µ–Ω—è–ª–æ—Å—å —Ç–∞–∫–æ–π –∂–µ –±—É—Ä–Ω–æ–π –∫–æ—Ä—Ä–µ–∫—Ü–∏–µ–π –Ω–∞ —Ñ–æ–Ω–µ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ —Ä–∞—Å—Ç—É—â–µ–≥–æ —Ä—ã–Ω–∫–∞. –í —É—Å–ª–æ–≤–∏—è—Ö –Ω–∏–∑–∫–æ–π –∏–Ω—Ñ–ª—è—Ü–∏–∏ –Ω–æ–≤—ã–µ –∫—Ä–µ–¥–∏—Ç—ã —É–∂–µ –Ω–µ —Å–ø–æ—Å–æ–±–Ω—ã –∫–æ–º–ø–µ–Ω—Å–∏—Ä–æ–≤–∞—Ç—å –ø—Ä–µ–¥—ã–¥—É—â–∏–µ «–ø–ª–æ—Ö–∏–µ» –¥–æ–ª–≥–∏, –∞ –∑–Ω–∞—á–∏—Ç, –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏–µ –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ø–æ—Ä—Ç—Ñ–µ–ª—è –¥–æ –ø—Ä–∏–µ–º–ª–µ–º–æ–≥–æ –∫–∞—á–µ—Å—Ç–≤–∞ –∑–∞–π–º–µ—Ç –∫—É–¥–∞ –±–æ–ª—å—à–µ –≤—Ä–µ–º–µ–Ω–∏. –î–æ—Ö–æ–¥–Ω–æ—Å—Ç—å —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã—Ö —Å–µ–≥–º–µ–Ω—Ç–æ–≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –±—É–¥–µ—Ç –ø–∞–¥–∞—Ç—å.

–ò —ç—Ç–æ –ø–µ—Ä–≤—ã–π –≤—ã–∑–æ–≤, —Å –∫–æ—Ç–æ—Ä—ã–º —Å—Ç–æ–ª–∫–Ω–µ—Ç—Å—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–µ —Å–æ–æ–±—â–µ—Å—Ç–≤–æ –≤ –Ω–æ–≤–æ–π —Ñ–∞–∑–µ —Ä–∞–∑–≤–∏—Ç–∏—è —ç–∫–æ–Ω–æ–º–∏–∫–∏.

–í–º–µ—Å—Ç–µ —Å —Ç–µ–º –Ω–∏–∑–∫–∞—è –∏–Ω—Ñ–ª—è—Ü–∏—è —Å–æ–∑–¥–∞–µ—Ç –æ—Å–Ω–æ–≤—É –¥–ª—è –ø–æ—è–≤–ª–µ–Ω–∏—è –Ω–æ–≤—ã—Ö –¥—Ä–∞–π–≤–µ—Ä–æ–≤ —Ä–æ–∑–Ω–∏—á–Ω–æ–≥–æ –±–∏–∑–Ω–µ—Å–∞. –ö –Ω–∏–º –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤ –æ—Ç–Ω–æ—Å–∏—Ç –∏–ø–æ—Ç–µ–∫—É: «–ú—ã –Ω–∞–±–ª—é–¥–∞–µ–º –≤—ã—Å–æ–∫—É—é —ç–ª–∞—Å—Ç–∏—á–Ω–æ—Å—Ç—å —Å–ø—Ä–æ—Å–∞ — –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –≤—Å–ø–æ–º–Ω–∏—Ç—å, –∫–∞–∫ –ø–æ–∫—É–ø–∞–ª–∏ –∏–ø–æ—Ç–µ–∫—É –≤ –Ω–∞—á–∞–ª–µ –≥–æ–¥–∞, –ø–æ—Å–ª–µ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö —ç—Ç–∞–ø–æ–≤ —Å–Ω–∏–∂–µ–Ω–∏—è —Å—Ç–∞–≤–æ–∫ —Å–ø—Ä–æ—Å –Ω–∞ –Ω–µ–µ –≤—ã—Ä–æ—Å –Ω–∞ 40%». –ß–µ—Ä–µ–∑ –¥–µ—Å—è—Ç—å –ª–µ—Ç –≤–∫–ª–∞–¥ –∏–ø–æ—Ç–µ–∫–∏ –≤ –í–í–ü —É–≤–µ–ª–∏—á–∏—Ç—Å—è, –ø–æ –º–Ω–µ–Ω–∏—é –∞–Ω–∞–ª–∏—Ç–∏–∫–∞, —Å –Ω—ã–Ω–µ—à–Ω–∏—Ö 5% –¥–æ 15%.

–í–æ–ø—Ä–æ—Å: –∫—Ç–æ –≤–æ—Å–ø–æ–ª—å–∑—É–µ—Ç—Å—è –æ—Ç–∫—Ä—ã–≤—à–∏–º–∏—Å—è –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—è–º–∏?

–Ý–∞–∑–≤–∏—Ç–∏–µ —Å—Ü–µ–Ω–∞—Ä–∏–µ–≤ –≤–æ –º–Ω–æ–≥–æ–º –±—É–¥–µ—Ç –∑–∞–≤–∏—Å—Ç—å –æ—Ç —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∞ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–π —Å—Ä–µ–¥—ã. –í –ø–æ—Å–ª–µ–¥–Ω–∏–µ –≥–æ–¥—ã –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º–µ –∑–∞ —Å—á–µ—Ç –ø—Ä–µ—Ñ–µ—Ä–µ–Ω—Ü–∏–π –∑–∞–º–µ—Ç–Ω–æ –≤—ã—Ä–æ—Å–ª–∏ –ø–æ–∑–∏—Ü–∏–∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã—Ö –±–∞–Ω–∫–æ–≤, –∏ —á–∞—Å—Ç–Ω—ã–µ –±–∞–Ω–∫–∏ —É—Å–º–∞—Ç—Ä–∏–≤–∞—é—Ç –≤ —ç—Ç–æ–º –Ω–∞—Ä—É—à–µ–Ω–∏–µ –ø—Ä–∞–≤–∏–ª —Ä—ã–Ω–æ—á–Ω–æ–π –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏–∏. –≠—Ç—É —Ç–µ–º—É –≤ –æ—á–µ—Ä–µ–¥–Ω–æ–π —Ä–∞–∑ –Ω–∞ —Ñ–æ—Ä—É–º–µ –ø–æ–¥–Ω—è–ª –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—è –ø—Ä–∞–≤–ª–µ–Ω–∏—è –ê–ª—å—Ñ–∞-–±–∞–Ω–∫–∞ –í–ª–∞–¥–∏–º–∏—Ä –°–µ–Ω–∏–Ω:

— –ë–∞–Ω–∫–∏ —Å –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–º —É—á–∞—Å—Ç–∏–µ–º — —ç—Ç–æ –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏–µ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏, –Ω–∞—Ü–µ–ª–µ–Ω–Ω—ã–µ –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω–æ –Ω–∞ –ø–æ–ª—É—á–µ–Ω–∏–µ –ø—Ä–∏–±—ã–ª–∏, –Ω–æ –ø–æ —Ñ–∞–∫—Ç—É –æ–Ω–∏ –ø—Ä–µ–≤—Ä–∞—â–∞—é—Ç—Å—è –≤ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ –∫–æ—Å—Ç—ã–ª–∏. –ì–æ—Å–±–∞–Ω–∫–∏ –Ω–∞—Ä–∞—Å—Ç–∏–ª–∏ —Å–≤–æ—é –¥–æ–ª—é –Ω–∞ —Ä—ã–Ω–∫–µ –∑–∞ —Å—á–µ—Ç –¥–æ—Å—Ç—É–ø–∞ –∫ –¥–µ—à–µ–≤–æ–º—É —Ñ–æ–Ω–¥–∏—Ä–æ–≤–∞–Ω–∏—é. –í –∏—Ç–æ–≥–µ –ø—Ä–∏–±—ã–ª—å –°–±–µ—Ä–±–∞–Ω–∫–∞, –ì—Ä—É–ø–ø—ã –í–¢–ë –∏ –±–∞–Ω–∫–æ–≤ –ì—Ä—É–ø–ø—ã –ì–∞–∑–ø—Ä–æ–º –ø—Ä–µ–≤—ã—à–∞–µ—Ç –ø—Ä–∏–±—ã–ª—å –≤—Å–µ—Ö –æ—Å—Ç–∞–ª—å–Ω—ã—Ö –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π —Å—Ç—Ä–∞–Ω—ã –≤–º–µ—Å—Ç–µ –≤–∑—è—Ç—ã—Ö. –í–æ–∑–Ω–∏–∫–∞–µ—Ç –≤–æ–ø—Ä–æ—Å — –∫—Ç–æ –æ–Ω–∏: –∏–Ω—Å—Ç–∏—Ç—É—Ç—ã —Ä–∞–∑–≤–∏—Ç–∏—è –∏–ª–∏ –±–∞–Ω–∫–∏?

–§–ê–° –≤–∏–¥–∏—Ç –ø—Ä–æ–±–ª–µ–º—É –∏–Ω–∞—á–µ. –ê–Ω–¥—Ä–µ—è –ö–∞—à–µ–≤–∞—Ä–æ–≤–∞ –±–µ—Å–ø–æ–∫–æ–∏—Ç —É—Å–∏–ª–µ–Ω–∏–µ –ø–æ–∑–∏—Ü–∏–π –∫—Ä—É–ø–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤: –≤ –Ý–æ—Å—Å–∏–∏ –¥–µ–π—Å—Ç–≤—É–µ—Ç –±–æ–ª–µ–µ 50 —Ñ–µ–¥–µ—Ä–∞–ª—å–Ω—ã—Ö –Ω–æ—Ä–º–∞—Ç–∏–≤–Ω—ã—Ö –ø—Ä–∞–≤–æ–≤—ã—Ö –∞–∫—Ç–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ —Å–æ–∑–¥–∞—é—Ç –Ω–µ–æ–±–æ—Å–Ω–æ–≤–∞–Ω–Ω—ã–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –∫—Ä—É–ø–Ω—ã–º –±–∞–Ω–∫–∞–º –∑–∞ —Å—á–µ—Ç —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–π, –Ω–∞–ø—Ä–∏–º–µ—Ä, –∫ —Ä–∞–∑–º–µ—Ä—É —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤. –≠—Ç–∏ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –ø–æ–∑–≤–æ–ª—è—é—Ç –∫—Ä—É–ø–Ω—ã–º –±–∞–Ω–∫–∞–º —Å–Ω–∏–∂–∞—Ç—å –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–µ —Å—Ç–∞–≤–∫–∏ –ø–æ –≤–∫–ª–∞–¥–∞–º –Ω–∞—Å–µ–ª–µ–Ω–∏—è (–≤ —Å—Ä–µ–¥–Ω–µ–º –ø—Ä–∏–º–µ—Ä–Ω–æ 5 — 6% –ø—Ä–æ—Ç–∏–≤ 7,5% —É –¥—Ä—É–≥–∏—Ö –∏–≥—Ä–æ–∫–æ–≤), –ø—Ä–∏ —ç—Ç–æ–º –æ–Ω–∏ —Å–æ—Ö—Ä–∞–Ω—è—é—Ç –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ –≤—ã—Å–æ–∫–∏–µ —Å—Ç–∞–≤–∫–∏ –ø–æ –∫—Ä–µ–¥–∏—Ç–∞–º — 15 — 21%.

–ú–µ–∂–¥—É —Ç–µ–º –∏—Å—Ç–æ—Ä–∏—è «–Æ–≥—Ä—ã» –∏ «–û—Ç–∫—Ä—ã—Ç–∏—è» –ø–æ–∫–∞–∑–∞–ª–∞ — —Ä–∞–∑–º–µ—Ä –Ω–µ –∏–º–µ–µ—Ç –∑–Ω–∞—á–µ–Ω–∏—è. –ü–æ—Ö–æ–∂–µ, —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ –≤–µ–¥–æ–º—Å—Ç–≤–∞ –≥–æ—Ç–æ–≤—ã –ø–µ—Ä–µ—Å–º–æ—Ç—Ä–µ—Ç—å –ø–æ–¥—Ö–æ–¥—ã. –ü–æ —Å–ª–æ–≤–∞–º –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—è –º–∏–Ω–∏—Å—Ç—Ä–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤ –Ý–§ –ê–ª–µ–∫—Å–µ—è –ú–æ–∏—Å–µ–µ–≤–∞, –ú–∏–Ω—Ñ–∏–Ω –∏ –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏ –±—É–¥—É—Ç –æ—Ç–±–∏—Ä–∞—Ç—å –±–∞–Ω–∫–∏ –≤ —á–∞—Å—Ç–∏ —Ä–∞–∑–º–µ—â–µ–Ω–∏—è –≥–æ—Å—Å—Ä–µ–¥—Å—Ç–≤, –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏—è –≥–∞—Ä–∞–Ω—Ç–∏–π –∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≥–æ—Å–∑–∞–∫—É–ø–æ–∫ –Ω–µ –ø–æ —É—Ä–æ–≤–Ω—é –∫–∞–ø–∏—Ç–∞–ª–∞, –∞ –Ω–∞ –æ—Å–Ω–æ–≤–µ —Ä–µ–π—Ç–∏–Ω–≥–æ–≤ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –∞–≥–µ–Ω—Ç—Å—Ç–≤, –∞–∫–∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–Ω—ã—Ö –¶–ë –Ý–§: «–ö–æ–Ω–µ—á–Ω–æ, –º–∞–ª–µ–Ω—å–∫–æ–º—É –±–∞–Ω–∫—É –±—É–¥–µ—Ç —Å–ª–æ–∂–Ω–æ –ø–æ–ª—É—á–∏—Ç—å –≤—ã—Å–æ–∫–∏–π —Ä–µ–π—Ç–∏–Ω–≥, –Ω–æ –µ—Å–ª–∏ –æ–Ω –æ—á–µ–Ω—å –Ω–∞–¥–µ–∂–µ–Ω, –ø–æ—á–µ–º—É –Ω–µ—Ç». –ü–æ–∫–∞ –≤–∑—è—Ç–∞ –ø–ª–∞–Ω–∫–∞ –Ω–µ –Ω–∏–∂–µ BBB-.

–ü–æ–∫–∞ –±–∞–Ω–∫–∏ —Ä–∞–∑–Ω—ã—Ö —Ç–∏–ø–æ–≤ —Å–ø–æ—Ä—è—Ç –æ –ø—Ä–∞–≤–∏–ª–∞—Ö –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏–∏, –∏—Ö –∫–ª–∏–µ–Ω—Ç–∞ —É–≤–æ–¥–∏—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω–∞—è –∏–Ω–¥—É—Å—Ç—Ä–∏—è: —É—á–∞—Å—Ç–Ω–∏–∫–∏ —Ñ–æ–Ω–¥–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞ –≤ —Å–∏–ª—É –Ω–∏–∑–∫–æ–π –∏–Ω—Ñ–ª—è—Ü–∏–∏ –ø–æ–ª—É—á–∏–ª–∏ —à–∞–Ω—Å —Ä–∞—Å—à–∏—Ä–∏—Ç—å –∫–ª–∏–µ–Ω—Ç—Å–∫—É—é –±–∞–∑—É –∑–∞ —Å—á–µ—Ç –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –±–æ–ª–µ–µ –¥–æ—Ö–æ–¥–Ω—ã—Ö –ø—Ä–æ–¥—É–∫—Ç–æ–≤ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è —Ä–µ—Å—É—Ä—Å–∞–º–∏. –ù–∞ —ç—Ç–æ—Ç –≤—ã–∑–æ–≤ –æ–±—Ä–∞—â–∞–µ—Ç –≤–Ω–∏–º–∞–Ω–∏–µ –ú–∏—Ö–∞–∏–ª –ú–∞—Ç–æ–≤–Ω–∏–∫–æ–≤. –ü–æ –µ–≥–æ –º–Ω–µ–Ω–∏—é, —Å–µ—Ä–≤–∏—Å—ã –ø–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—é –∞–∫—Ç–∏–≤–∞–º–∏, –ø–µ–Ω—Å–∏–æ–Ω–Ω—ã–º–∏ –¥–µ–Ω—å–≥–∞–º–∏, –Ω–∞–∫–æ–ø–∏—Ç–µ–ª—å–Ω–æ–µ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏–µ –±—É–¥—É—Ç –Ω–∞–±–∏—Ä–∞—Ç—å –æ–±–æ—Ä–æ—Ç—ã: «–≠—Ç–∏ —Ä—ã–Ω–∫–∏ —Å–µ–≥–æ–¥–Ω—è –Ω–µ —Ä–∞–∑–≤–∏–≤–∞—é—Ç—Å—è –∏–∑-–∑–∞ —Ç–æ–≥–æ, —á—Ç–æ –±–∞–Ω–∫–∏ –±—ã–ª–∏ –∫—Ä–∞–µ—É–≥–æ–ª—å–Ω—ã–º–∏ —ç–ª–µ–º–µ–Ω—Ç–∞–º–∏ –≤ —Ä–æ—Å—Ç–µ —ç–∫–æ–Ω–æ–º–∏–∫–∏. –ó–∞–≤—Ç—Ä–∞ –Ω–∞—Å –∂–¥–µ—Ç —É–≥–∞—Å–∞–Ω–∏–µ –¥–æ–º–∏–Ω–∏—Ä–æ–≤–∞–Ω–∏—è –±–∞–Ω–∫–æ–≤ –∏ –ø–µ—Ä–µ—Ö–æ–¥ –∫ —Å–æ–∑–¥–∞–Ω–∏—é –±–æ–ª–µ–µ —Ä–∞–∑–Ω–æ–æ–±—Ä–∞–∑–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞».

–°—Ç—Ä–∞—Ö–∏, –º–∞–Ω–∏–∏ –∏ —Å–∞–º–æ–æ—á–∏—â–µ–Ω–∏–µ

–ì–æ–¥-–¥–≤–∞ –Ω–∞–∑–∞–¥ –Ω–∞ —Å–æ—á–∏–Ω—Å–∫–æ–º —Ñ–æ—Ä—É–º–µ –±–∞–Ω–∫–∏ –ø—Ä–æ—Å—á–∏—Ç—ã–≤–∞–ª–∏ —É–≥—Ä–æ–∑—ã —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã —Ñ–∏–Ω—Ç–µ—Ö–∞. –¢–µ–ø–µ—Ä—å –∏–Ω–¥—É—Å—Ç—Ä–∏—è –∏ —Ä–µ–≥—É–ª—è—Ç–æ—Ä —Å–æ—à–ª–∏—Å—å –≤–æ –º–Ω–µ–Ω–∏—è—Ö: —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏ — —É–∂–µ –Ω–µ –≤—ã–∑–æ–≤, –∞ –¥–∞–Ω–Ω–æ—Å—Ç—å.

— –≠—Ç–æ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å —Å–Ω–∏–∂–µ–Ω–∏—è –∏–∑–¥–µ—Ä–∂–µ–∫ –Ω–∞ –æ–±—Ä–∞–±–æ—Ç–∫—É –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏, –∫–∞–Ω–∞–ª—ã –ø—Ä–æ–¥–∞–∂, –ø–æ–≤—ã—à–µ–Ω–∏–µ —É–¥–æ–≤–ª–µ—Ç–≤–æ—Ä–µ–Ω–Ω–æ—Å—Ç–∏ –∫–ª–∏–µ–Ω—Ç–æ–≤ –∏ –≤—ã—Ö–æ–¥ –Ω–∞ –Ω–æ–≤—ã–µ —Ä—ã–Ω–∫–∏. –Ý—ã–Ω–æ—á–Ω—ã–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –ø–æ–ª—É—á–∞—Ç –±–∞–Ω–∫–∏ —Å —Ä–∞–∑–≤–∏—Ç—ã–º–∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–∏–º–∏ –ø–ª–∞—Ç—Ñ–æ—Ä–º–∞–º–∏ –∏ –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—è–º–∏, –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–≤–∞–Ω–Ω—ã–º–∏ –Ω–∞ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ —ç–ª–µ–º–µ–Ω—Ç–æ–≤ –∏—Å–∫—É—Å—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∏–Ω—Ç–µ–ª–ª–µ–∫—Ç–∞, –≤—ã—Å–æ–∫—É—é —Å—Ç–µ–ø–µ–Ω—å —Ä–æ–±–æ—Ç–∏–∑–∞—Ü–∏–∏ –≤ –±–∏–∑–Ω–µ—Å-–ø—Ä–æ—Ü–µ—Å—Å–∞—Ö, –Ω–∞ –¥–∏—Å—Ç–∞–Ω—Ü–∏–æ–Ω–Ω–æ–µ –æ–±—Å–ª—É–∂–∏–≤–∞–Ω–∏–µ –∫–ª–∏–µ–Ω—Ç–æ–≤. –û–ø–æ–∑–¥–∞–≤—à–∏–µ —Ä–∏—Å–∫—É—é—Ç –ø–æ—Ç–µ—Ä—è—Ç—å –∫–ª–∏–µ–Ω—Ç–æ–≤ –∏, –∫–∞–∫ —Å–ª–µ–¥—Å—Ç–≤–∏–µ, –¥–æ—Ö–æ–¥, — —É–≤–µ—Ä–µ–Ω–∞ –≠–ª—å–≤–∏—Ä–∞ –ù–∞–±–∏—É–ª–ª–∏–Ω–∞.

— –ë–æ–ª–µ–µ 60% —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –±–∞–Ω–∫–æ–≤ —Å–≤—è–∑—ã–≤–∞—é—Ç —Å–≤–æ—é —Å—Ç—Ä–∞—Ç–µ–≥–∏—é —Å —Ä–∞–∑–≤–∏—Ç–∏–µ–º —Ñ–∏–Ω—Ç–µ—Ö–∞, — –ø—Ä–æ–¥–æ–ª–∂–∞–µ—Ç –∑–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—è –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–≥–æ –±–∞–Ω–∫–∞ –í–∞—Å–∏–ª–∏–π –ü–æ–∑–¥—ã—à–µ–≤. — –¢–µ, –∫—Ç–æ –Ω–µ —Å–≤—è–∑—ã–≤–∞—é—Ç, — —Ä–∏—Å–∫—É—é—Ç –æ—Å—Ç–∞—Ç—å—Å—è –∞—É—Ç—Å–∞–π–¥–µ—Ä–∞–º–∏. –ü–æ–∫–∞ –µ—â–µ —Ñ–∏–Ω—Ç–µ—Ö — —ç—Ç–æ –Ω–∏—à–µ–≤—ã–µ –∏–≥—Ä–æ–∫–∏, –∞ —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã–π –±–∞–Ω–∫–∏–Ω–≥ — –æ—Å–Ω–æ–≤–Ω–æ–µ –ø–æ–ª–µ –∏–≥—Ä—ã. –ß–µ—Ä–µ–∑ –ø—è—Ç—å –ª–µ—Ç –≤—Å–µ –±—É–¥–µ—Ç –Ω–∞–æ–±–æ—Ä–æ—Ç.

–ë—É–¥—É—â—É—é —ç–∫–æ—Å–∏—Å—Ç–µ–º—É –±—É–¥—É—Ç –≤—ã—Å—Ç—Ä–∞–∏–≤–∞—Ç—å —Å–ø–µ—Ü–∏–∞–ª–∏—Å—Ç—ã, –∏–º–µ—é—â–∏–µ –æ–ø—ã—Ç –≤ —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω–æ–π –∫–æ–º–º–µ—Ä—Ü–∏–∏, —Å–ø–µ—Ü–∏–∞–ª–∏—Å—Ç—ã –∏–∑ —Ç–µ–ª–µ–∫–æ–º–º—É–Ω–∏–∫–∞—Ü–∏–æ–Ω–Ω–æ–π –æ—Ç—Ä–∞—Å–ª–∏ –∏ –Ω–µ–∫–æ—Ç–æ—Ä—ã–µ –ø–µ—Ä–µ–¥–æ–≤—ã–µ –±–∞–Ω–∫–∏—Ä—ã, —Å—á–∏—Ç–∞–µ—Ç –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å –ø—Ä–∞–≤–ª–µ–Ω–∏—è «–¢–∏–Ω—å–∫–æ—Ñ—Ñ –ë–∞–Ω–∫» –û–ª–∏–≤–µ—Ä –•—å—é–∑: «–¢–æ–ª—å–∫–æ –∑–∞ —Å—á–µ—Ç —Ç–∞–∫–æ–π —Å–∏–Ω–µ—Ä–≥–∏–∏ –º–æ–∂–Ω–æ –ø–æ–ª—É—á–∏—Ç—å –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª—å, –∫–æ—Ç–æ—Ä—É—é —Ä–µ–∞–ª—å–Ω–æ –º–∞—Å—à—Ç–∞–±–∏—Ä–æ–≤–∞—Ç—å — —Ç–æ –µ—Å—Ç—å —Å–Ω–∏–∂–∞—Ç—å —Ü–µ–Ω—ã –±–µ–∑ —Å–Ω–∏–∂–µ–Ω–∏—è –∫–∞—á–µ—Å—Ç–≤–∞ –∫–ª–∏–µ–Ω—Ç—Å–∫–æ–≥–æ —Å–µ—Ä–≤–∏—Å–∞».

–ü—Ä–∏ –≤—Å–µ–π –æ—á–µ–≤–∏–¥–Ω–æ—Å—Ç–∏ –Ω–∞—Å—Ç—É–ø–ª–µ–Ω–∏—è —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π, –¥–∏—Å–∫—É—Å—Å–∏—è –æ –ø—É—Ç—è—Ö —Ç—Ä–∞–Ω—Å—Ñ–æ—Ä–º–∞—Ü–∏–∏ –º–æ–¥–µ–ª–µ–π –ø–æ–∫–∞–∑—ã–≤–∞–µ—Ç, —á—Ç–æ –ø—Ä–æ—Ü–µ—Å—Å –ø—Ä–æ—Å—Ç—ã–º –Ω–µ –±—É–¥–µ—Ç. –ü–æ –º–Ω–µ–Ω–∏—é –ø–∞—Ä—Ç–Ω–µ—Ä–∞ EY –•—å—é –•–∞—Ä–ø–µ—Ä–∞, –Ω–µ—Å–º–æ—Ç—Ä—è –Ω–∞ –≤—Å–µ–æ–±—â—É—é –º–æ–¥—É –Ω–∞ –Ω–æ–≤—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏, –∂–∏–∑–Ω—å –Ω–∞ –Ω–∏—Ö —Ä–µ–∞–≥–∏—Ä—É–µ—Ç –≥–æ—Ä–∞–∑–¥–æ –º–µ–¥–ª–µ–Ω–Ω–µ–µ: «–ü–µ—Ä–µ–¥ –±–∞–Ω–∫–∏—Ä–∞–º–∏, –∫–∞–∫ –∏ –ø—Ä–µ–∂–¥–µ, —Å—Ç–æ–∏—Ç –∑–∞–¥–∞—á–∞ –ø–æ–≥—Ä—É–∂–µ–Ω–∏—è –≤ –Ω—É–∂–¥—ã –∏ –æ–∂–∏–¥–∞–Ω–∏—è –∫–ª–∏–µ–Ω—Ç–æ–≤. –ù–µ –≤—Å–µ —Ç–æ, —á—Ç–æ –ø—Ä–∏–¥—É–º–∞–Ω–æ –º–∞—Ç–µ–º–∞—Ç–∏–∫–∞–º–∏, –º–æ–∂–µ—Ç –±—ã—Ç—å —Ä–µ–∞–ª–∏–∑–æ–≤–∞–Ω–æ –Ω–∞ –ø—Ä–∞–∫—Ç–∏–∫–µ».

–ü–æ–∫–∞ –±–∞–Ω–∫–∏ –∏ —Ñ–∏–Ω—Ç–µ—Ö –Ω–∞—Å—Ç–æ–π—á–∏–≤–æ –∏—â—É—Ç —Ç–æ—á–∫–∏ –≤–∑–∞–∏–º–Ω–æ–π –≤—ã–≥–æ–¥—ã. –ó–∞–º–µ—Å—Ç–∏—Ç–µ–ª—å –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—è –ø—Ä–∞–≤–ª–µ–Ω–∏—è –≥—Ä—É–ø–ø—ã –∫–æ–º–ø–∞–Ω–∏–π –¶–§–¢ –ê–Ω–¥—Ä–µ–π –§–æ–º–∏—á–µ–≤ —É–≤–µ—Ä–µ–Ω, —á—Ç–æ –ò–¢-–∏–Ω–¥—É—Å—Ç—Ä–∏—è –ø–æ–º–æ–∂–µ—Ç –±–∞–Ω–∫–∞–º —Å–ø—Ä–∞–≤–∏—Ç—å—Å—è —Å –ø–æ—Å—Ç–æ—è–Ω–Ω–æ —Ä–∞—Å—Ç—É—â–∏–º–∏ —Ä–∞—Å—Ö–æ–¥–∞–º–∏ –Ω–∞ –ø–æ–¥–≥–æ—Ç–æ–≤–∫—É –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –¥–ª—è —Ä–µ–≥—É–ª–∏—Ä—É—é—â–∏—Ö –æ—Ä–≥–∞–Ω–æ–≤ —á–µ—Ä–µ–∑ –ø–µ—Ä–µ–¥–∞—á—É —ç—Ç–æ–≥–æ –≤–∏–¥–∞ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –Ω–∞ –∞—É—Ç—Å–æ—Ä—Å–∏–Ω–≥. –ü–æ –ø–æ–¥—Å—á–µ—Ç–∞–º —ç–∫—Å–ø–µ—Ä—Ç–∞, –ø–µ—Ä–µ—Ö–æ–¥ –Ω–∞ —á–∞—Å—Ç–∏—á–Ω—ã–π –∞—É—Ç—Å–æ—Ä—Å–∏–Ω–≥ –ø–æ–∑–≤–æ–ª–∏—Ç —Å–æ–∫—Ä–∞—Ç–∏—Ç—å –∏–∑–¥–µ—Ä–∂–∫–∏ –∫–∞–∫ –º–∏–Ω–∏–º—É–º –≤ 2,5 —Ä–∞–∑–∞. –ú–µ–Ω–µ–¥–∂–µ—Ä –¥–∏—Ä–µ–∫—Ü–∏–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–æ–Ω–Ω–æ–π –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç–∏ –±–∞–Ω–∫–∞ «–ö–∏–≤–∏» –ö–∏—Ä–∏–ª–ª –ï—Ä–º–∞–∫–æ–≤ –æ—Ç–ø—Ä–∞–≤–ª—è–µ—Ç –Ω–∞ –∞—É—Ç—Å–æ—Ä—Å–∏–Ω–≥ —Ñ—É–Ω–∫—Ü–∏—é –æ–±—â–µ–Ω–∏—è —Å –∫–ª–∏–µ–Ω—Ç–æ–º: «–£ —Ñ–∏–Ω—Ç–µ—Ö-–∫–æ–º–ø–∞–Ω–∏–π —ç—Ç–æ –ø–æ–ª—É—á–∞–µ—Ç—Å—è –ª—É—á—à–µ, —á–µ–º —É —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã—Ö –±–∞–Ω–∫–æ–≤».

–ì–æ—Ä–∞–∑–¥–æ –º–µ–Ω—å—à–µ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏ –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –Ω–∞—à–µ—Å—Ç–≤–∏—è –∫—Ä–∏–ø—Ç–æ–≤–∞–ª—é—Ç. –ê–Ω–∞—Ç–æ–ª–∏–π –ê–∫—Å–∞–∫–æ–≤ –ø—Ä–∏–∑–≤–∞–ª –∫–∞–∫ –º–æ–∂–Ω–æ –±—ã—Å—Ç—Ä–µ–µ «–∑–∞–≥–Ω–∞—Ç—å» —ç—Ç–æ—Ç —Ä—ã–Ω–æ–∫ –≤ –ø—Ä–∞–≤–æ–≤–æ–µ –ø—Ä–æ—Å—Ç—Ä–∞–Ω—Å—Ç–≤–æ: «–ù–µ–æ–±—Ö–æ–¥–∏–º–æ –¥–∞—Ç—å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ, —á—Ç–æ —Ç–∞–∫–æ–µ –∫—Ä–∏–ø—Ç–æ–≤–∞–ª—é—Ç–∞, –æ–ø—Ä–µ–¥–µ–ª–∏—Ç—å –ø–ª–æ—â–∞–¥–∫–∏, –≤–≤–µ—Å—Ç–∏ —Ä–µ–µ—Å—Ç—Ä –º–∞–π–Ω–µ—Ä–æ–≤, –≤ —Ç–æ–º —á–∏—Å–ª–µ –≤–æ–≤–ª–µ–∫–∞—è –∏—Ö –≤ –Ω–∞–ª–æ–≥–æ–≤—ã–π –æ–±–æ—Ä–æ—Ç». –≠–ª—å–≤–∏—Ä–∞ –ù–∞–±–∏—É–ª–ª–∏–Ω–∞ —Ç–æ—Ä–æ–ø–∏—Ç—å—Å—è –Ω–µ —Ö–æ—á–µ—Ç:

— –ö—Ä–∏–ø—Ç–æ–º–∞–Ω–∏—è –æ–ø–∞—Å–Ω–∞, –∏ –º—ã –≤–∏–¥–∏–º —Ä–∏—Å–∫–∏ –ø—Ä–∏ –≤–≤–µ–¥–µ–Ω–∏–∏ –≤ –ª–µ–≥–∞–ª—å–Ω—ã–µ –æ–±–æ—Ä–æ—Ç—ã –∫—Ä–∏–ø—Ç–æ–≤–∞–ª—é—Ç, –ø–æ—Ç–æ–º—É —á—Ç–æ —ç—Ç–æ –º–æ–∂–µ—Ç –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω–æ –ø–æ–¥–¥–µ—Ä–∂–∞—Ç—å –∏–Ω—Ç–µ—Ä–µ—Å –∫ –∏—Ö –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—é. –ú—ã –∫–∞—Ç–µ–≥–æ—Ä–∏—á–µ—Å–∫–∏ –ø—Ä–æ—Ç–∏–≤ —Ç–æ–≥–æ, —á—Ç–æ–±—ã –≤–≤–æ–¥–∏—Ç—å –∫—Ä–∏–ø—Ç–æ–≤–∞–ª—é—Ç—ã –≤ –∫–∞—á–µ—Å—Ç–≤–µ –ø–ª–∞—Ç–µ–∂–Ω–æ–≥–æ —Å—Ä–µ–¥—Å—Ç–≤–∞. –ú—ã –ø—Ä–æ—Ç–∏–≤ –ø—Ä–∏—Ä–∞–≤–Ω–∏–≤–∞–Ω–∏—è –∏—Ö –∫ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã–º –≤–∞–ª—é—Ç–∞–º. –í–æ –º–Ω–æ–≥–æ–º —Å–µ–π—á–∞—Å –Ω—ã–Ω–µ—à–Ω–∏–µ –º–µ—Ö–∞–Ω–∏–∑–º—ã –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è –∫—Ä–∏–ø—Ç–æ–≤–∞–ª—é—Ç—ã –∏–º–µ—é—Ç –ø—Ä–∏–∑–Ω–∞–∫–∏ –ø–∏—Ä–∞–º–∏–¥—ã. –ò, –∫–æ–Ω–µ—á–Ω–æ, –±–æ–ª—å—à–æ–π –≤–æ–ø—Ä–æ—Å, –Ω—É–∂–Ω–æ –ª–∏ –∏—Ö –ª–µ–≥–∞–ª–∏–∑–æ–≤–∞—Ç—å –∏–ª–∏ –ø—Ä–µ–¥—É–ø—Ä–µ–∂–¥–∞—Ç—å –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤ –æ –≤—ã—Å–æ–∫–∏—Ö —Ä–∏—Å–∫–∞—Ö.

–ó–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–π —á–∞—Å—Ç—å—é –≤–æ–ø—Ä–æ—Å–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ –≤–æ—à–ª–∏ –≤ –ø–æ–≤–µ—Å—Ç–∫—É –Ω—ã–Ω–µ—à–Ω–µ–≥–æ —Ñ–æ—Ä—É–º–∞, –ø—Ä–∏–¥–µ—Ç—Å—è –∑–∞–Ω–∏–º–∞—Ç—å—Å—è –∏ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º—É —Å–æ–æ–±—â–µ—Å—Ç–≤—É: –ø–æ–∂–∞–ª—É–π, –≤–ø–µ—Ä–≤—ã–µ —Ç–µ–º–∞ –æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ—Å—Ç–∏ –±–∞–Ω–∫–æ–≤—Å–∫–∏—Ö –æ–±—ä–µ–¥–∏–Ω–µ–Ω–∏–π –∑–∞ –±—É–¥—É—â–µ–µ —Å–∏—Å—Ç–µ–º—ã –ø—Ä–æ–∑–≤—É—á–∞–ª–∞ –≤ –≤—ã—Å—Ç—É–ø–ª–µ–Ω–∏–∏ –≥–ª–∞–≤—ã –¶–ë –Ω–∞—Å—Ç–æ–ª—å–∫–æ –æ—Ç—á–µ—Ç–ª–∏–≤–æ: «–°–µ–π—á–∞—Å –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Å–µ–∫—Ç–æ—Ä–µ, –≤ –æ—Ç–ª–∏—á–∏–µ –æ—Ç –¥—Ä—É–≥–∏—Ö —Å–µ–∫—Ç–æ—Ä–æ–≤ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞, –Ω–µ—Ç –ø—Ä–∞–∫—Ç–∏–∫–∏ —Å–∞–º–æ—Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è. –ü–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—ã –µ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è –∏ –≤–Ω–µ–¥—Ä–µ–Ω–∏—è –Ω–∞–º –ø—Ä–µ–¥—Å—Ç–æ–∏—Ç –æ–±—Å—É–¥–∏—Ç—å. –ò –º—ã —Ä–∞—Å—Å—á–∏—Ç—ã–≤–∞–µ–º, —á—Ç–æ –ê—Å—Å–æ—Ü–∏–∞—Ü–∏—è –≤–æ–∑—å–º–µ—Ç –Ω–∞ —Å–µ–±—è –æ–±—è–∑–∞—Ç–µ–ª—å—Å—Ç–≤–∞ –ø–æ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—é —Å—Ç–∞–Ω–¥–∞—Ä—Ç–æ–≤ –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Å–µ–∫—Ç–æ—Ä–µ, –∫–∞–∫ —ç—Ç–æ –¥–µ–ª–∞—é—Ç —Å–∞–º–æ—Ä–µ–≥—É–ª–∏—Ä—É–µ–º—ã–µ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏».

–í —Ç–µ–æ—Ä–∏–∏ –∏–Ω—Å—Ç–∏—Ç—É—Ç —Å–∞–º–æ—Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è —Å–ª—É–∂–∏—Ç –¥–µ–π—Å—Ç–≤–µ–Ω–Ω—ã–º –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç–æ–º –¥–ª—è –≤—ã–¥–∞–≤–ª–∏–≤–∞–Ω–∏—è —Å –ª—é–±–æ–≥–æ —Ä—ã–Ω–∫–∞ –Ω–µ–¥–æ–±—Ä–æ—Å–æ–≤–µ—Å—Ç–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤. –ö–∞–∫ –Ω–∞–º –ø—Ä–µ–¥—Å—Ç–∞–≤–ª—è–µ—Ç—Å—è, —Ä–æ—Å—Å–∏–π—Å–∫–∏–π —Ä–µ–≥—É–ª—è—Ç–æ—Ä –ø–æ–ø—ã—Ç–∞–µ—Ç—Å—è –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å —ç—Ç—É –º–æ–¥–µ–ª—å –¥–ª—è —É—Å–∏–ª–µ–Ω–∏—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –∫—É—Ä—Å–∞ –Ω–∞ —Ä–∞—Å—á–∏—Å—Ç–∫—É –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Ä—ã–Ω–∫–∞. –° —ç—Ç–æ–π —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–æ–Ω–Ω—ã–µ –∏–∑–º–µ–Ω–µ–Ω–∏—è –≤ –ê—Å—Å–æ—Ü–∏–∞—Ü–∏–∏ «–Ý–æ—Å—Å–∏—è» –∏–º–µ—é—Ç –ø–æ–¥ —Å–æ–±–æ–π —Ñ—É–Ω–¥–∞–º–µ–Ω—Ç–∞–ª—å–Ω—É—é –æ—Å–Ω–æ–≤—É.

–î–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã:

|

–§–∞–±—Ä–∏–∫–∞ –ø—Ä–æ–µ–∫—Ç–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è —Å–ø–æ—Å–æ–±–Ω–∞ –≤—ã–ø–æ–ª–Ω—è—Ç—å –ª–æ–∫–∞–ª—å–Ω—ã–µ –∑–∞–¥–∞—á–∏, –Ω–æ –≤–æ–ø—Ä–æ—Å—ã —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ –≤ —Å—Ç—Ä–∞–Ω–µ –≤ —Ü–µ–ª–æ–º –æ–Ω–∞ –Ω–µ —Ä–µ—à–∏—Ç — —Å—á–∏—Ç–∞–µ—Ç –î–∞–Ω–∏–ª –ê–±—Ä–∞–º–æ–≤, –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –ò–Ω–≤–µ—Å—Ç-–ë—é—Ä–æ –î–∞–Ω–∏–ª–∞ –ê–±—Ä–∞–º–æ–≤–∞ — –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫ –≤–µ—Ä–Ω–æ —Å—Ñ–æ—Ä–º—É–ª–∏—Ä–æ–≤–∞–ª —Å–≤–æ–±–æ–¥–Ω—É—é –Ω–∞ —Ä—ã–Ω–∫–µ –Ω–∏—à—É — —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–ø—Ä–æ–µ–∫—Ç–æ–≤. –•–æ—Ä–æ—à–æ, —á—Ç–æ —Ç–µ–º–∞ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏—è –≤ —Å—Ç—Ä–∞–Ω–µ –¥–ª–∏–Ω–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –ø–æ–¥–Ω—è—Ç–∞ –≤ –æ—á–µ—Ä–µ–¥–Ω–æ–π —Ä–∞–∑. –ù–æ —É –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–Ω–æ–≥–æ –º–µ—Ö–∞–Ω–∏–∑–º–∞ –µ—Å—Ç—å –Ω–µ—Å–∫–æ–ª—å–∫–æ –∏–∑—ä—è–Ω–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ –ª–∏–±–æ –∏–∑–º–µ–Ω—è—Ç —Ä–µ–∞–ª—å–Ω–æ—Å—Ç—å –¥–æ –Ω–µ—É–∑–Ω–∞–≤–∞–µ–º–æ—Å—Ç–∏, –ª–∏–±–æ –Ω–µ –¥–∞–¥—É—Ç –∏–¥–µ–µ —Ä–∞–∑–≤–∏—Ç—å—Å—è. –î–ª—è —É—Ç–≤–µ—Ä–∂–¥–µ–Ω–∏—è –ø—Ä–æ–µ–∫—Ç–æ–≤ –ø—Ä–µ–¥–ª–∞–≥–∞–µ—Ç—Å—è —Å–æ–∑–¥–∞—Ç—å –ø—Ä–æ–µ–∫—Ç–Ω—ã–π –∫–æ–º–∏—Ç–µ—Ç, –∫–æ—Ç–æ—Ä—ã–π –±—É–¥–µ—Ç —Å–æ—Å—Ç–æ—è—Ç—å –∏–∑ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–æ–≤ –í–≠–ë, –ø—Ä–µ–¥—Å—Ç–∞–≤–∏—Ç–µ–ª–µ–π –Ý–æ—Å—Å–∏–π—Å–∫–æ–≥–æ —Ñ–æ–Ω–¥–∞ –ø—Ä—è–º—ã—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π, –¥—Ä—É–≥–∏—Ö –±–∞–Ω–∫–æ–≤ (–∫–∞–∫–∏—Ö –∏–º–µ–Ω–Ω–æ — –Ω–µ —Å–æ–æ–±—â–∞–µ—Ç—Å—è). –û—Å–æ–±–æ –ø–æ–¥—á–µ—Ä–∫–Ω—É—Ç–æ, —á—Ç–æ —á–∏–Ω–æ–≤–Ω–∏–∫–æ–≤ –≤ —ç—Ç–æ–º –∫–æ–º–∏—Ç–µ—Ç–µ –Ω–µ –±—É–¥–µ—Ç, —Ö–æ—Ç—è —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–æ–≤ –í–≠–ë –Ω–∞–∑–≤–∞—Ç—å –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏–º–∏ –±–∞–Ω–∫–∏—Ä–∞–º–∏ —Ç–æ–∂–µ –Ω–µ–ª—å–∑—è: —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫ –∏—Ö –±–∞–Ω–∫–∞ — –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–æ. –í—Å—è –ø—Ä–æ—Ü–µ–¥—É—Ä–∞ –æ—Ç –Ω–∞—á–∞–ª–∞ —Ä–∞—Å—Å–º–æ—Ç—Ä–µ–Ω–∏—è –≤–æ–ø—Ä–æ—Å–∞ –¥–æ –≤—ã–¥–∞—á–∏ –¥–µ–Ω–µ–≥ –¥–æ–ª–∂–Ω–∞ –∑–∞–Ω—è—Ç—å –æ–∫–æ–ª–æ –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤, –Ω–æ –µ—â–µ –µ—Å—Ç—å —Å—Ä–æ–∫ –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤ –¥–ª—è –Ω–∞—á–∞–ª–∞ —ç—Ç–æ–π –ø—Ä–æ—Ü–µ–¥—É—Ä—ã. –¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –ø—É—Ç—å –æ—Ç –∏–¥–µ–∏ –¥–æ –¥–µ–Ω–µ–≥ –∑–∞–π–º–µ—Ç –±–æ–ª–µ–µ –≥–æ–¥–∞. –í —Å–æ–≤—Ä–µ–º–µ–Ω–Ω—ã—Ö —Ä–µ–∞–ª–∏—è—Ö —Ä—ã–Ω–∫–∞, –∫–æ–≥–¥–∞ –∑–∞ –≥–æ–¥ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏ —É—Å—Ç–∞—Ä–µ–≤–∞—é—Ç –∏ –ø–æ—è–≤–ª—è—é—Ç—Å—è –Ω–æ–≤—ã–µ, —ç—Ç–æ –Ω–µ–ø—Ä–∏–µ–º–ª–µ–º—ã–π —Å—Ä–æ–∫. –ü—Ä–æ–µ–∫—Ç –¥–æ–ª–∂–µ–Ω —Ä–µ–∞–ª–∏–∑–æ–≤–∞—Ç—å—Å—è –∑–∞ —Å—á–µ—Ç –æ–±—ä–µ–¥–∏–Ω–µ–Ω–∏—è —Å—Ä–µ–¥—Å—Ç–≤ —Å–ª–µ–¥—É—é—â–∏—Ö —É—á–∞—Å—Ç–Ω–∏–∫–æ–≤: –∏–Ω–∏—Ü–∏–∞—Ç–æ—Ä –ø—Ä–æ–µ–∫—Ç–∞, –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫, –∏–Ω—Å—Ç–∏—Ç—É—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–π –∏–Ω–≤–µ—Å—Ç–æ—Ä (–±–∞–Ω–∫, –Ω–µ–≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–π –ø–µ–Ω—Å–∏–æ–Ω–Ω—ã–π —Ñ–æ–Ω–¥, —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏), –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–æ, –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—é—â–µ–µ —Å—É–±—Å–∏–¥–∏–∏ –∏ –≥–∞—Ä–∞–Ω—Ç–∏–∏ –ø–æ –ø—Ä–æ–µ–∫—Ç—É. –ü—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç—Å—è, —á—Ç–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ –ø—Ä–æ–µ–∫—Ç–æ–≤ –±—É–¥–µ—Ç —Å–æ—Å—Ç–æ—è—Ç—å –∏–∑ –¥–≤—É—Ö –±–ª–æ–∫–æ–≤ — –≤–ª–æ–∂–µ–Ω–∏—è –≤ –∫–∞–ø–∏—Ç–∞–ª –ø—Ä–æ–µ–∫—Ç–Ω–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ (20% –≤—Å–µ–≥–æ –æ–±—ä–µ–º–∞ –ø—Ä–æ–µ–∫—Ç–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è) –∏ –∑–∞–µ–º–Ω–æ–µ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ (80%). –ü—Ä–æ–µ–∫—Ç–Ω–∞—è –∫–æ–º–ø–∞–Ω–∏—è –¥–æ–ª–∂–Ω–∞ –±—ã—Ç—å –∞–∫—Ü–∏–æ–Ω–µ—Ä–Ω—ã–º –æ–±—â–µ—Å—Ç–≤–æ–º. –°–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ, –≤—Ö–æ–∂–¥–µ–Ω–∏–µ –≤ –∫–∞–ø–∏—Ç–∞–ª –±—É–¥–µ—Ç –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞—Ç—å –ø–µ—Ä–≤–∏—á–Ω—ã–π –≤—ã–∫—É–ø –∞–∫—Ü–∏–π –æ–±—â–µ—Å—Ç–≤–∞: 1/3 –∫–∞–ø–∏—Ç–∞–ª–∞ –≤—ã–∫—É–ø–∏—Ç –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫, 2/3 –≤ –∫–∞–∫–∏—Ö-—Ç–æ –¥–æ–ª—è—Ö — –∏–Ω–∏—Ü–∏–∞—Ç–æ—Ä –ø—Ä–æ–µ–∫—Ç–∞ –∏ –∏–Ω—Å—Ç–∏—Ç—É—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–π –∏–Ω–≤–µ—Å—Ç–æ—Ä. –≠—Ç–æ –æ–¥–∏–Ω –∏–∑ —Å–∞–º—ã—Ö —Å–ø–æ—Ä–Ω—ã—Ö –º–æ–º–µ–Ω—Ç–æ–≤. –î–ª—è –ª—é–±–æ–≥–æ –∫–æ–º–º–µ—Ä—á–µ—Å–∫–æ–≥–æ –±–∞–Ω–∫–∞ –ø–æ–∫—É–ø–∫–∞ –Ω–µ—Ç–æ—Ä–≥—É–µ–º—ã—Ö –∞–∫—Ü–∏–π –∫–æ–º–ø–∞–Ω–∏–∏ —Å –Ω—É–ª–µ–≤–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–æ–π — —Å–ª–∏—à–∫–æ–º –±–æ–ª—å—à–æ–π —Ä–∏—Å–∫. –í–æ-–ø–µ—Ä–≤—ã—Ö, –ø–æ—Ç–æ–º—É, —á—Ç–æ —ç—Ç–∞ –∫–æ–º–ø–∞–Ω–∏—è –±—É–¥–µ—Ç —É—á–∏—Ç—ã–≤–∞—Ç—å—Å—è –≤ –∫–æ–Ω—Å–æ–ª–∏–¥–∏—Ä–æ–≤–∞–Ω–Ω–æ–π –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –±–∞–Ω–∫–∞ (—Ñ–æ—Ä–º–∏—Ä—É—è –≥—Ä—É–ø–ø—É), –≤–æ-–≤—Ç–æ—Ä—ã—Ö, —ç—Ç–∏ –≤–ª–æ–∂–µ–Ω–∏—è –¥–æ–ª–∂–Ω—ã –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç—å—Å—è —Å—Ç—Ä–æ–≥–æ –∑–∞ —Å—á–µ—Ç —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –±–∞–Ω–∫–∞. –ê–Ω–∞–ª–æ–≥–∏—á–Ω–æ –¥–µ–ª–æ –æ–±—Å—Ç–æ–∏—Ç —Å –ù–ü–§ –∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã–º–∏ –∫–æ–º–ø–∞–Ω–∏—è–º–∏. –ó–∞–µ–º–Ω—ã–π –∫–∞–ø–∏—Ç–∞–ª –≤ —Å–≤–æ—é –æ—á–µ—Ä–µ–¥—å –±—É–¥–µ—Ç —Å–æ—Å—Ç–æ—è—Ç—å –∏–∑ –¥–≤—É—Ö —á–∞—Å—Ç–µ–π. –ü—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç—Å—è, —á—Ç–æ —Ç—Ä–∞–Ω—à –ê –±—É–¥—É—Ç –≤—ã–∫—É–ø–∞—Ç—å —Ç–µ –∂–µ –±–∞–Ω–∫–∏, –ù–ü–§ –∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏. –î—É–º–∞—é, —ç—Ç–æ –≤–æ–∑–º–æ–∂–Ω–æ —Ç–æ–ª—å–∫–æ –≤ —Ç–æ–º —Å–ª—É—á–∞–µ, –µ—Å–ª–∏ –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–π –¥–æ—Ö–æ–¥ –ø–æ –Ω–µ–º—É –±—É–¥–µ—Ç –≤—ã–ø–ª–∞—á–∏–≤–∞—Ç—å—Å—è —Ö–æ—Ç—è –±—ã –µ–∂–µ–∫–≤–∞—Ä—Ç–∞–ª—å–Ω–æ, –∏ –µ—Å–ª–∏ –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç—å –¥–ª—è –∏–Ω–≤–µ—Å—Ç–æ—Ä–∞ –±—É–¥–µ—Ç –≤—ã—à–µ –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ –ø–æ –û–§–ó (–Ω–∞ —Å–µ–≥–æ–¥–Ω—è –æ–∫–æ–ª–æ 8,5% –≥–æ–¥–æ–≤—ã—Ö). –í –∏—Ç–æ–≥–µ –ø–æ–ª—É—á–∞–µ–º —Å—Ç–æ–∏–º–æ—Å—Ç—å —Ç—Ä–∞–Ω—à–∞ –ê –¥–ª—è –ø—Ä–æ–µ–∫—Ç–∞ –ø—Ä–∏–º–µ—Ä–Ω–æ 10% –≥–æ–¥–æ–≤—ã—Ö. –ù–µ–º–∞–ª–æ–≤–∞–∂–Ω–æ, —á—Ç–æ–±—ã —É–ø–æ–º—è–Ω—É—Ç—ã–µ –∏–Ω–≤–µ—Å—Ç–æ—Ä—ã –º–æ–≥–ª–∏ –Ω–µ –Ω–∞—á–∏—Å–ª—è—Ç—å —Ä–µ–∑–µ—Ä–≤—ã –ø–æ —ç—Ç–∏–º –∞–∫—Ç–∏–≤–∞–º, –∏–Ω–∞—á–µ —ç—Ç–æ —Å–¥–µ–ª–∞–µ—Ç –Ω–µ–≤–æ–∑–º–æ–∂–Ω—ã–º –∏—Ö –≤–ª–æ–∂–µ–Ω–∏—è –≤ —Ç–∞–∫–æ–π –ø—Ä–æ–µ–∫—Ç. –¢—Ä–∞–Ω—à –ë — —Ç–∞–∫–∂–µ –ª–∏–±–æ –∫—Ä–µ–¥–∏—Ç—ã, –ª–∏–±–æ –æ–±–ª–∏–≥–∞—Ü–∏–∏. –¶–µ–ª–µ–≤–æ–π —Ä—ã–Ω–æ–∫ –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤ —Ç–æ—Ç –∂–µ. –ù–æ –ø–æ —ç—Ç–∏–º —Ç—Ä–∞–Ω—à–∞–º –≥–∞—Ä–∞–Ω—Ç–∏–π –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞ –Ω–µ –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç—Å—è. –°–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å–Ω–æ, –∫—Ä–µ–¥–∏—Ç–æ—Ä—ã –¥–æ–ª–∂–Ω—ã –ø–æ–π—Ç–∏ –Ω–∞ —Ä–∏—Å–∫ —Ö–æ—Ç—å –∏ –±–æ–ª—å—à–æ–≥–æ –∏ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ–≥–æ, –Ω–æ —Å—Ç–∞—Ä—Ç–∞–ø–∞. –î–ª—è –Ω–∏—Ö —ç—Ç–æ –Ω–µ–ø—Ä–∏–µ–º–ª–µ–º–æ –≤ –ø—Ä–∏–Ω—Ü–∏–ø–µ, —Ç–∞–∫ –∫–∞–∫ –∏—Ö –ø–∞—Å—Å–∏–≤—ã –∏ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–π –ø—Ä–æ—Ñ–∏–ª—å –Ω–µ –ø–æ–∑–≤–æ–ª—è—é—Ç —Å–æ–≤–µ—Ä—à–∞—Ç—å —Ä–∏—Å–∫–æ–≤–∞–Ω–Ω—ã–µ –≤–ª–æ–∂–µ–Ω–∏—è. –ë–∞–Ω–∫–∏ —Å–º–æ–≥—É—Ç –ø–æ–π—Ç–∏ –Ω–∞ —Ç–∞–∫–∏–µ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ —Ç–æ–ª—å–∫–æ –≤ —Ç–æ–º —Å–ª—É—á–∞–µ, –µ—Å–ª–∏ –ø—Ä–æ–µ–∫—Ç–Ω–æ–π –∫–æ–º–ø–∞–Ω–∏–µ–π (–∑–∞–µ–º—â–∏–∫–æ–º) –±—É–¥–µ—Ç –≤—ã—Å—Ç—É–ø–∞—Ç—å –º–æ—â–Ω–∞—è –∫–æ—Ä–ø–æ—Ä–∞—Ü–∏—è —Å —É—Å—Ç–æ–π—á–∏–≤—ã–º –¥–µ–Ω–µ–∂–Ω—ã–º –ø–æ—Ç–æ–∫–æ–º –∏ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–º —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–º. –í —ç—Ç–æ–º —Å–ª—É—á–∞–µ —É—á–∞—Å—Ç–∏–µ –±–∞–Ω–∫–∞ –ø—Ä–µ–≤—Ä–∞—Ç–∏—Ç—Å—è –≤ –∫–ª–∞—Å—Å–∏—á–µ—Å–∫–æ–µ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ, –∫–æ—Ç–æ—Ä—ã–º –æ–Ω –∑–∞–Ω–∏–º–∞–µ—Ç—Å—è –∫–∞–∂–¥—ã–π –¥–µ–Ω—å, –Ω–æ –¥–ª–∏–Ω–Ω—ã—Ö –¥–µ–Ω–µ–≥ –≤ –ø—Ä–æ–µ–∫—Ç —ç—Ç–æ –Ω–µ –ø—Ä–∏–Ω–µ—Å–µ—Ç. –¢—Ä–∞–Ω—à –í — –≤–ª–æ–∂–µ–Ω–∏—è —Å–∞–º–æ–≥–æ –í–≠–ë. –°—Ç–∞–≤–∫–∞ –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç—Å—è –Ω–∞ —É—Ä–æ–≤–Ω–µ 10% –≥–æ–¥–æ–≤—ã—Ö. –í –±–∞–∑–æ–≤–æ–º –≤–∞—Ä–∏–∞–Ω—Ç–µ —ç—Ç–∏ —Ç—Ä–∏ —Ç—Ä–∞–Ω—à–∞ –≤ —Ä–∞–≤–Ω—ã—Ö –ø—Ä–æ–ø–æ—Ä—Ü–∏—è—Ö –¥–µ–ª—è—Ç 80% –∑–∞–µ–º–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –ø—Ä–æ–µ–∫—Ç–∞, —Ç–æ –µ—Å—Ç—å –ø—Ä–∏–º–µ—Ä–Ω–æ –ø–æ 26% –æ—Ç –æ–±—â–µ–π —Å—É–º–º—ã –ø—Ä–æ–µ–∫—Ç–∞ –∫–∞–∂–¥—ã–π. –ò—Ç–æ–≥–æ–≤–∞—è —Å—Ç—Ä—É–∫—Ç—É—Ä–∞ –≤–ª–æ–∂–µ–Ω–∏–π –ø–æ–ª—É—á–∞–µ—Ç—Å—è —Ç–∞–∫–∞—è: –∏–Ω–∏—Ü–∏–∞—Ç–æ—Ä –ø—Ä–æ–µ–∫—Ç–∞ (6,6%), –∏–Ω—Å—Ç–∏—Ç—É—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–π –∏–Ω–≤–µ—Å—Ç–æ—Ä (58,6%; –±–æ–ª—å—à–∞—è —á–∞—Å—Ç—å — –ø—Ä—è–º–æ–µ –≤–µ–Ω—á—É—Ä–Ω–æ–µ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ, —á–∞—Å—Ç—å — –ø–æ–¥ –≥–∞—Ä–∞–Ω—Ç–∏–∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞), –í–≠–ë (34,8%). –ü—Ä–∏ —ç—Ç–æ–º –¥–æ–ª–∏ –≤ –∫–∞–ø–∏—Ç–∞–ª–µ –∫–æ–º–ø–∞–Ω–∏–∏ —É –Ω–∏—Ö —Ä–∞–≤–Ω—ã–µ — –ø–æ 33%. –ì–ª–∞–≤–Ω–∞—è –ø—Ä–æ–±–ª–µ–º–∞ –≤ —Ç–æ–º, —á—Ç–æ —Å–æ–∑–¥–∞–≤–∞–µ–º—ã–π –º–µ—Ö–∞–Ω–∏–∑–º –Ω–∏–∫–∞–∫ –Ω–µ —Ä–µ—à–∞–µ—Ç –≤–æ–ø—Ä–æ—Å–æ–≤ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä—ã –¥–ª—è —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ –≤ —Å—Ç—Ä–∞–Ω–µ –≤ —Ü–µ–ª–æ–º. –û–Ω –ª–æ–∫–∞–ª—å–Ω–æ —Å–æ–∑–¥–∞–µ—Ç —Ä–∞–±–æ—Ç—É –¥–ª—è –í–≠–ë –∏ –µ–≥–æ –¥–æ—á–µ—Ä–Ω–∏—Ö —Å—Ç—Ä—É–∫—Ç—É—Ä, –∫–æ–Ω—Ü–µ–Ω—Ç—Ä–∏—Ä—É–µ—Ç –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π –≤ —Å—Ç–æ–ª–∏—Ü–µ, –æ–≥—Ä–∞–Ω–∏—á–∏–≤–∞–µ—Ç –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–æ–µ–∫—Ç–æ–≤ –Ω–µ—Å–∫–æ–ª—å–∫–∏–º–∏ —Å–æ—Ç–Ω—è–º–∏, —á—Ç–æ –¥–ª—è —ç–∫–æ–Ω–æ–º–∏–∫–∏ –Ý–æ—Å—Å–∏–∏ –∫–∞–ø–ª—è –≤ –º–æ—Ä–µ. –ù–∞ –º–æ–π –≤–∑–≥–ª—è–¥, —Ç–∞–∫–æ–π –∏–Ω—Å—Ç–∏—Ç—É—Ç —Ä–∞–∑–≤–∏—Ç–∏—è, –∫–∞–∫ –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫, –¥–æ–ª–∂–µ–Ω –ª–æ–±–±–∏—Ä–æ–≤–∞—Ç—å —Å–æ–∑–¥–∞–Ω–∏–µ —Å–∏—Å—Ç–µ–º—ã, –∫–æ—Ç–æ—Ä–∞—è —Å–ø–æ—Å–æ–±—Å—Ç–≤–æ–≤–∞–ª–∞ –±—ã –ø—Ä–∏—Ç–æ–∫—É –¥–ª–∏–Ω–Ω—ã—Ö –¥–µ–Ω–µ–≥ –ù–ü–§ –∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö –∫–æ–º–ø–∞–Ω–∏–π –≤ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–æ–µ–∫—Ç—ã –≤ —Ü–µ–ª–æ–º –ø–æ —Å—Ç—Ä–∞–Ω–µ, –Ω–∞–ø—Ä–∏–º–µ—Ä, —á–µ—Ä–µ–∑ –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª–µ–Ω–∏–µ –≥–æ—Å–≥–∞—Ä–∞–Ω—Ç–∏–π –∏ –æ–±—è–∑–∞–Ω–Ω–æ—Å—Ç—å –≤–∫–ª–∞–¥—ã–≤–∞—Ç—å –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω—ã–π –ø—Ä–æ—Ü–µ–Ω—Ç –Ω–∞–∫–æ–ø–ª–µ–Ω–Ω—ã—Ö —Ñ–æ–Ω–¥–æ–≤ –≤ —ç—Ç–æ—Ç –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç. –í —Ö–æ—Ä–æ—à–µ–π —Å–∏—Å—Ç–µ–º–µ —Ä–∏—Å–∫–∏ –∏ –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω—ã –ø–æ —É—á–∞—Å—Ç–Ω–∏–∫–∞–º —Ä—ã–Ω–∫–∞. –ù–∞–ø—Ä–∏–º–µ—Ä, –º–æ–∂–Ω–æ –∑–∞–¥–µ–π—Å—Ç–≤–æ–≤–∞—Ç—å –±–∞–Ω–∫–∏, –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–∏–≤ –∏–º –±–µ—Å–ø–ª–∞—Ç–Ω–æ–µ —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ –¶–ë –ø—Ä–æ—Ç–∏–≤ –≤–ª–æ–∂–µ–Ω–∏–π –≤ –ø–æ–¥–æ–±–Ω—ã–µ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–æ–µ–∫—Ç—ã. –ò –ø–æ—Å–ª–µ —ç—Ç–æ–≥–æ —É–∂–µ –±–∞–Ω–∫–∏ –±—É–¥—É—Ç –∫–æ–Ω–∫—É—Ä–∏—Ä–æ–≤–∞—Ç—å –∑–∞ –∫–ª–∏–µ–Ω—Ç–æ–≤, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ–¥—Ö–æ–¥—è—Ç –ø–æ–¥ –∫—Ä–∏—Ç–µ—Ä–∏–∏ –¥–∞–Ω–Ω–æ–π –ø—Ä–æ–≥—Ä–∞–º–º—ã, –Ω–∞—á–Ω–µ—Ç —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞—Ç—å—Å—è —Ä—ã–Ω–æ–∫ –ø–æ–¥–æ–±–Ω—ã—Ö —É—Å–ª—É–≥. –ö–æ–º–º–µ—Ä—á–µ—Å–∫–∏–µ –±–∞–Ω–∫–∏ (–∏ –Ω–µ —Ç–æ–ª—å–∫–æ —Ç–æ–ø-50) –º–æ–∂–Ω–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –∏ –¥–ª—è —ç–∫—Å–ø–µ—Ä—Ç–∏–∑—ã –ø—Ä–æ–µ–∫—Ç–æ–≤ –≤ —Ü–µ–ª—è—Ö –≤–ª–æ–∂–µ–Ω–∏–π –≤ –Ω–∏—Ö —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö –∏ –ø–µ–Ω—Å–∏–æ–Ω–Ω—ã—Ö —Ñ–æ–Ω–¥–æ–≤. –°–∏—Å—Ç–µ–º–∞ –¥–æ–ª–∂–Ω–∞ –∑–∞–¥–µ–π—Å—Ç–≤–æ–≤–∞—Ç—å –≤—Å–µ –º–µ—Ö–∞–Ω–∏–∑–º—ã, —Å—É—â–µ—Å—Ç–≤—É—é—â–∏–µ –≤ —Å—Ç—Ä–∞–Ω–µ –ø–æ –≤—Å–µ–π –µ–µ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏, –∞ –Ω–µ —Å–¥–∞–≤–ª–∏–≤–∞—Ç—å —É–∑–∫–æ–µ –≥–æ—Ä–ª—ã—à–∫–æ –¥–µ–Ω–µ–∂–Ω–æ–≥–æ –ø–æ—Ç–æ–∫–∞ –¥–æ –æ–¥–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ –∏–Ω—Å—Ç–∏—Ç—É—Ç–∞, –ø—É—Å—Ç—å –¥–∞–∂–µ –æ—á–µ–Ω—å —É–≤–∞–∂–∞–µ–º–æ–≥–æ. –ü—Ä–µ–¥–ª–æ–∂–µ–Ω–Ω–∞—è —Å—Ö–µ–º–∞ –Ω–µ –ø–æ—Ä–æ–¥–∏—Ç —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏–µ —Ä—ã–Ω–æ—á–Ω—ã–º–∏ –º–µ—Ö–∞–Ω–∏–∑–º–∞–º–∏ — –∫—Ç–æ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–µ–µ, —Ç–æ—Ç –∏ –ø–æ–±–µ–¥–∏–ª. –°–∫–æ—Ä–µ–µ, –æ–Ω–∞ –±—É–¥–µ—Ç –∑–∞—â–∏—â–∞—Ç—å –∏–Ω—Ç–µ—Ä–µ—Å—ã –º–æ—â–Ω—ã—Ö –ª–æ–±–±–∏—Å—Ç—Å–∫–∏—Ö –≥—Ä—É–ø–ø, –∫–æ—Ç–æ—Ä—ã–µ –Ω–∞—á–Ω—É—Ç –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –µ–µ –∫–∞–∫ –∫–ª—é—á–∏–∫ –∫ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–º –≥–∞—Ä–∞–Ω—Ç–∏—è–º –∏ –¥–µ–Ω—å–≥–∞–º. –ö—Ä–æ–º–µ —Ç–æ–≥–æ, –Ω–∞ –º–æ–π –≤–∑–≥–ª—è–¥, –í–≠–ë –≤—ã–±—Ä–∞–ª –Ω–µ–ø–æ–¥—Ö–æ–¥—è—â–∏—Ö –ø–æ–ø—É—Ç—á–∏–∫–æ–≤. –ë–∞–Ω–∫–∏, –ù–ü–§ –∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ –Ω–µ —Å—Ç–∞–Ω—É—Ç –≤–∫–ª–∞–¥—ã–≤–∞—Ç—å —Å—Ä–µ–¥—Å—Ç–≤–∞ –≤ —Ä–∏—Å–∫–æ–≤–∞–Ω–Ω—ã–µ —Å—Ç–∞—Ä—Ç–∞–ø—ã, –ø—É—Å—Ç—å –¥–∞–∂–µ –∫—Ä—É–ø–Ω—ã–µ –∏ —Å—Ç—Ä—É–∫—Ç—É—Ä–∏—Ä–æ–≤–∞–Ω–Ω—ã–µ –í–Ω–µ—à—ç–∫–æ–Ω–æ–º–±–∞–Ω–∫–æ–º. –ü–æ—ç—Ç–æ–º—É –∏—Å—Ç–æ—á–Ω–∏–∫ –Ω–∞ 33% —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–æ–µ–∫—Ç–∞ –∫–∞–∫ –º–∏–Ω–∏–º—É–º –ø–æ–¥–≤–∏—Å–∞–µ—Ç –≤ –≤–æ–∑–¥—É—Ö–µ. –°–∫–æ—Ä–µ–µ –≤—Å–µ–≥–æ, —ç—Ç—É –Ω–∏—à—É –∑–∞–ø–æ–ª–Ω—è—Ç —Ä–µ–∞–ª—å–Ω—ã–µ –∏–Ω—Ç–µ—Ä–µ—Å–∞–Ω—Ç—ã –¥–∞–Ω–Ω–æ–π –ø—Ä–æ–≥—Ä–∞–º–º—ã — –∫—Ä—É–ø–Ω—ã–µ –∫–æ—Ä–ø–æ—Ä–∞—Ü–∏–∏. –û–Ω–∏ —Å–º–æ–≥—É—Ç –∏—Å–ø–æ–ª—å–∑–æ–≤–∞—Ç—å –ø—Ä–æ–≥—Ä–∞–º–º—É –∫–∞–∫ –∏—Å—Ç–æ—á–Ω–∏–∫ –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –¥–ª—è —Å–≤–æ–∏—Ö –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤, –æ–±–µ—Å–ø–µ—á–∏–≤ —Å–≤–æ–µ —É—á–∞—Å—Ç–∏–µ –≤ –ø—Ä–æ–µ–∫—Ç–µ –Ω–∞ —É—Ä–æ–≤–Ω–µ 40%, –ø–æ–ª—É—á–∏–≤ –¥–µ–Ω—å–≥–∏ –í–≠–ë –Ω–∞ 35% –∏ –ø—Ä–µ–¥–ª–æ–∂–∏–≤ –±–∞–Ω–∫–∞–º –≤–ª–æ–∂–∏—Ç—å—Å—è –ø–æ–¥ –≥–∞—Ä–∞–Ω—Ç–∏–∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞ –Ω–∞ –æ—Å—Ç–∞–≤—à–∏–µ—Å—è 25%. –ù–æ –¥–∞–∂–µ —ç—Ç–∏ –∫–æ—Ä–ø–æ—Ä–∞—Ü–∏–∏ –Ω–µ –ø–æ–π–¥—É—Ç –≤ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–Ω–æ–≥–æ –ø—Ä–æ–µ–∫—Ç–∞, –Ω–µ –ø–æ–Ω–∏–º–∞—è —Å–ø–æ—Å–æ–±–æ–≤ –º–æ–Ω–µ—Ç–∏–∑–∞—Ü–∏–∏ –ø—Ä–∏–±—ã–ª–∏. –ú–æ—Å—Ç, –¥–æ—Ä–æ–≥–∞ –∏–ª–∏ –ø–æ—Ä—Ç —Ç–æ–∂–µ –¥–æ–ª–∂–Ω—ã –ø—Ä–∏–Ω–æ—Å–∏—Ç—å –ø—Ä–∏–±—ã–ª—å, –∏ —Ç–æ–ª—å–∫–æ –≤ —ç—Ç–æ–º —Å–ª—É—á–∞–µ –æ–Ω–∏ —Å—Ç–∞–Ω—É—Ç –∏–Ω—Ç–µ—Ä–µ—Å–Ω—ã –¥–ª—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π. –ü–æ –Ω–∏–º –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å –æ–±–µ—Å–ø–µ—á–µ–Ω—ã –≥–∞—Ä–∞–Ω—Ç–∏–∏ –Ω–µ–∏–∑–º–µ–Ω–Ω–æ—Å—Ç–∏ —Ç–∞—Ä–∏—Ñ–Ω–æ–π –ø–æ–ª–∏—Ç–∏–∫–∏ –∏ –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å–Ω–æ–≥–æ –æ–∫—Ä—É–∂–µ–Ω–∏—è –≤ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ. –ù—É –∏ –ø–æ—Å–ª–µ–¥–Ω–µ–µ: 80% —Ñ–æ–Ω–¥–∏—Ä–æ–≤–∞–Ω–∏—è –ø—Ä–æ–µ–∫—Ç–∞ –±—É–¥–µ—Ç —Å—Ç–æ–∏—Ç—å –µ–≥–æ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ç–æ—Ä–∞–º –æ–∫–æ–ª–æ 10% –≥–æ–¥–æ–≤—ã—Ö –≤ —Ä—É–±–ª—è—Ö. –≠—Ç–æ –Ω–µ–ø—Ä–∏–µ–º–ª–µ–º–æ –¥–ª—è –ø—Ä–æ–µ–∫—Ç–∞ —Å –Ω—É–ª—è. –¢–µ–º –±–æ–ª–µ–µ –º–∞—Å—à—Ç–∞–±–Ω–æ–≥–æ. –ü—Ä–æ—Å—Ç–∞—è –º–∞—Ç–µ–º–∞—Ç–∏–∫–∞ — –æ—Ç –Ω–∞—á–∞–ª–∞ –≤–ª–æ–∂–µ–Ω–∏–π –¥–æ —É—Å—Ç–æ–π—á–∏–≤–æ–≥–æ –¥–µ–Ω–µ–∂–Ω–æ–≥–æ –ø–æ—Ç–æ–∫–∞ –º–æ–∂–µ—Ç –ø—Ä–æ–π—Ç–∏ –¥–æ –¥–≤—É—Ö –ª–µ—Ç. –ó–∞ –¥–≤–∞ –≥–æ–¥–∞ –Ω–∞ –∑–∞–µ–º–Ω—ã–µ —Å—Ä–µ–¥—Å—Ç–≤–∞ –Ω–∞–∫–æ–ø—è—Ç—Å—è –ø—Ä–æ—Ü–µ–Ω—Ç—ã –≤ —Å—É–º–º–µ, –ø–æ—á—Ç–∏ —Ä–∞–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª—É –∫–æ–º–ø–∞–Ω–∏–∏. –û—Ç –∫–∞–ø–∏—Ç–∞–ª–∞ –æ—Å—Ç–∞–Ω–µ—Ç—Å—è —Ç–æ–ª—å–∫–æ –µ–≥–æ –ø—è—Ç–∞—è —á–∞—Å—Ç—å. –ö—Ä–æ–º–µ —É—Ö—É–¥—à–µ–Ω–∏—è —Å—Ç—Ä—É–∫—Ç—É—Ä—ã –±–∞–ª–∞–Ω—Å–∞ –ø—Ä–æ–µ–∫—Ç–Ω–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ —ç—Ç–æ –ø—Ä–∏–≤–µ–¥–µ—Ç –∫ –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç–∏ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤ –¥–ª—è –ø–æ–∫—Ä—ã—Ç–∏—è –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã—Ö –∑–∞—Ç—Ä–∞—Ç –Ω–∞ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω–æ–π —Ñ–∞–∑–µ –ø—Ä–æ–µ–∫—Ç–∞. –í —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ –∫ –º–æ–º–µ–Ω—Ç—É –ø—Ä–æ–¥–∞–∂ –∫–æ–º–ø–∞–Ω–∏—è –±—É–¥–µ—Ç –∏–º–µ—Ç—å –æ—Ç—Ä–∏—Ü–∞—Ç–µ–ª—å–Ω—ã–π –∫–∞–ø–∏—Ç–∞–ª. –ù–∞–ª–æ–≥–æ–≤–∞—è –∏–Ω—Å–ø–µ–∫—Ü–∏—è –º–æ–∂–µ—Ç –ø—Ä–µ–¥–ª–æ–∂–∏—Ç—å –µ–π –ø—Ä–µ–∫—Ä–∞—Ç–∏—Ç—å –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å. –ü–æ—á–µ–º—É –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–æ –Ω–µ –º–æ–∂–µ—Ç –∑–∞–ø—É—Å—Ç–∏—Ç—å –≤ —ç—Ç—É —Å—Ö–µ–º—É —Å—Ä–µ–¥—Å—Ç–≤–∞ —Å–æ —Å—Ç–æ–∏–º–æ—Å—Ç—å—é –æ–∫–æ–ª–æ –Ω—É–ª—è? –í–µ–¥—å –≤ –¥–∞–Ω–Ω–æ–º —Å–ª—É—á–∞–µ –í–≠–ë —ç—Ç–æ –Ω–µ –±–æ–ª–µ–µ —á–µ–º –ø—Ä–æ–≤–æ–¥–Ω–∏–∫ –∏ –∫–æ–Ω—Ç—Ä–æ–ª–µ—Ä –¥–ª—è –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤. –û—á–µ–≤–∏–¥–Ω–æ, —á—Ç–æ –µ–≥–æ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–µ —Ä–∞—Å—Ö–æ–¥—ã –º–æ–∂–Ω–æ –±—ã–ª–æ –±—ã –ø–æ–∫—Ä—ã–≤–∞—Ç—å –Ω–µ –∑–∞ —Å—á–µ—Ç –ø—Ä–∏–±—ã–ª–∏ (—Ç–æ –µ—Å—Ç—å –∑–∞ —Å—á–µ—Ç –∫–ª–∏–µ–Ω—Ç–æ–≤), –∞ –∑–∞ —Å—á–µ—Ç –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞. –ê –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–æ –ø–æ–ª—É—á–∏—Ç –º—É–ª—å—Ç–∏–ø–ª–∏–∫–∞—Ü–∏–æ–Ω–Ω—ã–π —ç—Ñ—Ñ–µ–∫—Ç –≤ –≤–∏–¥–µ —É–≤–µ–ª–∏—á–µ–Ω–∏—è –¥–µ–ª–æ–≤–æ–π –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏, —Ä–∞–±–æ—á–∏—Ö –º–µ—Å—Ç –∏ –Ω–∞–ª–æ–≥–æ–≤—ã—Ö –ø–æ—Å—Ç—É–ø–ª–µ–Ω–∏–π. –≠—Ç–∞ –º–µ—Ä–∞, –Ω–∞—Ä–∞–≤–Ω–µ —Å —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ–º —Å–∏—Å—Ç–µ–º—ã –ø—Ä–∏–Ω—è—Ç–∏—è —Ä–µ—à–µ–Ω–∏—è, –∑–∞–ø—É—Å–∫–æ–º —Ä—ã–Ω–æ—á–Ω—ã—Ö –º–µ—Ö–∞–Ω–∏–∑–º–æ–≤ –¥–ª—è –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏—è —Ñ–æ–Ω–¥–æ–≤, —Ä–∞–¥–∏–∫–∞–ª—å–Ω—ã–º —É–º–µ–Ω—å—à–µ–Ω–∏–µ–º —Å—Ä–µ–¥–Ω–µ–≥–æ —á–µ–∫–∞ –∏ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ–º –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ –ø—Ä–æ–µ–∫—Ç–æ–≤, –º–æ–≥–ª–∞ –±—ã –∏–∑–º–µ–Ω–∏—Ç—å —Å–∏—Ç—É–∞—Ü–∏—é —Å –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–º —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–µ–º –≤ —Å—Ç—Ä–∞–Ω–µ. |

–ú–æ–¥–µ–ª—å –¥–ª—è –∏–∑–±—Ä–∞–Ω–Ω—ã—Ö

–ú–æ–¥–µ–ª—å –¥–ª—è –∏–∑–±—Ä–∞–Ω–Ω—ã—Ö