Бесшовная революция

Трубная промышленность

В ближайшие несколько лет российским трубникам предстоит наращивать долю инновационной продукции и бороться с торговыми барьерами на внешних рынках

Основные тенденции и вызовы трубной промышленности обсудили в Челябинске участники 23-й международной научно-практической конференции «Трубы-2018» — ключевые игроки отрасли из 11 стран, включая Японию, Германию и США. Форум организован Российским научно-исследовательским институтом трубной промышленности (РосНИТИ, входит в ТМК) и Фондом развития трубной промышленности (ФРТП) при поддержке Минпромторга РФ. Из позитивных трендов названы умеренный рост потребления и производства труб на российском рынке (по итогам 2018 года прогнозируется на уровне 1,7% и 2,8% соответственно), наличие современных мощностей и освоение производства новых видов инновационных труб. Негативные — значительный объем избыточных мощностей, высокий уровень протекционизма, присутствие на перспективных рынках дешевого импорта (Китай), рост логистических затрат и цен на материалы.

По данным ФРТП, в России в 2017 году произведено 11,4 млн тонн труб — на 9% больше, чем в 2016-м. Этому способствовало увеличение экспорта на 60% (на 1,9 млн тонн) по сравнению с прошлым годом, в основном за счет труб большого диаметра (ТБД) для строительства международных трубопроводов. Поставки ТБД выросли в 2,5 раза — до 1 млн тонн. Другие драйверы — рост спроса на нарезные трубы (OCTG; +12%, до 2,3 млн тонн), индустриальные трубы (+14%, до 0,9 млн тонн) и трубы для строительства и ЖКХ (+9%, до 4,1 млн тонн). Сыграют ли эти факторы в 2018 году?

Диаметр имеет значение

За 15 лет рынок стальных труб РФ вырос на 60%. Главным прорывом, по мнению его участников, стало удовлетворение пикового спроса на ТБД, который сформировался при запуске масштабных трубопроводных проектов: Бованенково — Ухта 2, Ухта — Торжок 2, «Сила Сибири». В начале 2000-х годов импорт ТБД достигал 70 — 90%, сейчас отечественные мощности могут самостоятельно обеспечить потребности нефтегазовых компаний.

За 15 лет рынок стальных труб РФ вырос на 60%. Главным прорывом, по мнению его участников, стало удовлетворение пикового спроса на ТБД, который сформировался при запуске масштабных трубопроводных проектов: Бованенково — Ухта 2, Ухта — Торжок 2, «Сила Сибири». В начале 2000-х годов импорт ТБД достигал 70 — 90%, сейчас отечественные мощности могут самостоятельно обеспечить потребности нефтегазовых компаний.

Объем выпуска ТБД в России достиг 6 млн тонн в год благодаря реструктуризации производственных процессов. Именно сегмент ТБД аккумулировал большую часть инноваций, которые необходимы территориям с уникальными по сложности природно-климатическими условиями: мерзлыми грунтами, заболоченностью, высокой сейсмикой, мощными льдами. Для газопровода «Сила Сибири» крупнейшие производители освоили выпуск труб с повышенной деформационной способностью, опередив по некоторым показателям зарубежные аналоги. К концу 2017 года только для проектов Газпрома отрасль внедрила более двухсот инновационных разработок.

— Еще пару десятилетий назад Газпром покупал за рубежом 70% трубной продукции. Ситуация изменилась кардинально. В строительство и модернизацию мощностей вложено 12 — 13 млрд долларов частных инвестиций. Эти цифры могу сравниться только с инвестициями Китая в собственную трубную промышленность, но в КНР — это в большей степени госденьги, — говорит председатель Совета директоров ТМК Дмитрий Пумпянский. — Безусловно, такие масштабные изменения произошли благодаря кооперации трубников с основными потребителями — компаниями ТЭК, которые ставили сложнейшие задачи по выпуску новых видов продукции для агрессивных сред Крайнего Севера. Российская трубная отрасль эти задачи успешно решила. Отечественные трубники полностью удовлетворяют спрос на внутреннем рынке.

— За короткий срок фактически заново создана отрасль, отвечающая самым высоким требованиям. Теперь Газпром ни килограмма трубы не покупает за рубежом, — подтверждает заместитель председателя правления российского газового холдинга Виталий Маркелов. — Отечественная труба — лучшая в мире, если говорить о трубопроводах для транспорта газа. Газпром эксплуатирует самую современную и надежную систему транспортировки топлива, а это свыше 180 тыс. км трубопроводов.

— Полному замещению импорта в сегменте ТБД российской продукцией к началу 2018 года способствовали реализованные трубными компаниями программы модернизации производственных мощностей, а также активная позиция российских производителей в вопросах выявления недобросовестного импорта и инициирования применения в рамках ЕАЭС защитных мер, — отмечает директор ФРТП Игорь Малышев.

По оценкам ФРТП, к концу 2018 года сегмент ТБД покажет наибольший по рынку рост.

Избыток на выезд

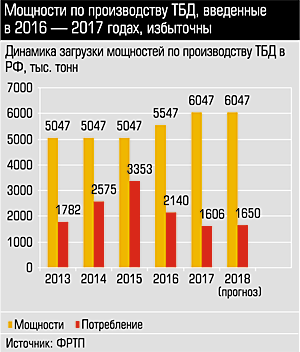

Внутреннее потребление ТБД в России по-прежнему останется на невысоком уровне, говорит Игорь Малышев. В прошлом году российский рынок просел на 19%. Причина — завершение строительства «Южного коридора» и названных уже Бованенко — Ухта 2 и Ухта — Торжок 2. А более всего на рынок ТБД влияют избыток ввода мощностей с использованием мер господдержки. В перспективе это приведет к снижению загрузки предприятий. Так, в 2016 — 2017 годах в эксплуатацию продолжали вводиться новые мощности, рассчитанные на производство ТБД в объеме около 1 млн тонн, однако спрос под эту продукцию на внутреннем рынке России отсутствует. По состоянию на 2017 год, суммарные годовые мощности ведущих российских производителей ТБД — ОМК, ТМК, Группы ЧТПЗ и ИТЗ — составляют около 5 млн тонн, но загружены они менее чем на 50%.

Внутреннее потребление ТБД в России по-прежнему останется на невысоком уровне, говорит Игорь Малышев. В прошлом году российский рынок просел на 19%. Причина — завершение строительства «Южного коридора» и названных уже Бованенко — Ухта 2 и Ухта — Торжок 2. А более всего на рынок ТБД влияют избыток ввода мощностей с использованием мер господдержки. В перспективе это приведет к снижению загрузки предприятий. Так, в 2016 — 2017 годах в эксплуатацию продолжали вводиться новые мощности, рассчитанные на производство ТБД в объеме около 1 млн тонн, однако спрос под эту продукцию на внутреннем рынке России отсутствует. По состоянию на 2017 год, суммарные годовые мощности ведущих российских производителей ТБД — ОМК, ТМК, Группы ЧТПЗ и ИТЗ — составляют около 5 млн тонн, но загружены они менее чем на 50%.

Эксперт в области металлургии Леонид Хазанов утверждает, что и в нынешнем году в России наблюдалось расширение мощностей по выпуску стальных труб, но назвать его резким нельзя:

— Трубный завод ТЭМ-ПО (Набережные Челны) создал линию по изготовлению ТБД (530 — 720 мм) мощностью 120 тыс. тонн в год, компания «Феррум» (Новосибирск) ввела в эксплуатацию пятый по счету стан для сварки прямошовных труб (48 — 133 мм) производительностью около 70 тыс. тонн в год. Можно констатировать, что в России сегодня более-менее «устаканился» круг производителей труб различного сортамента, и появление крупного игрока маловероятно. Исключением, пожалуй, будет строительство на Выксунском металлургическом заводе (входит в ОМК) нового производства бесшовных обсадных, насосно-компрессорных и нефтегазопроводных труб мощностью 0,5 млн тонн в год, его запуск должен состояться в 2021 году.

Выход — международные трубопроводные проекты.

— Высокая степень зависимости от спроса на ТБД, который подвержен значительным колебаниям из-за запуска или приостановки больших экспортных трубопроводных проектов, является особенностью российского рынка, — констатирует аналитик ГК «Финам» Алексей Калачёв. — Сейчас ситуация с трубопроводами складывается позитивно для трубников. Подводящие трубопроводы к «Северному потоку 2» близки к завершению, начинается укладка его морской части, которая должна завершиться в 2019 году. Морская часть «Турецкого потока» завершена, предстоит строительство сухопутной части до границы с Южной Европой. «Сила Сибири» также близка к завершению, но тут на днях неожиданно возродился интерес Китая к западному маршруту «Алтай», который давно продвигала Россия.

По мнению Алексея Калачёва, в перспективе спрос на ТБД может обеспечить модернизация трубопроводной системы Транснефти, а затем начнет обновлять старые магистральные трубопроводы Газпром: «Таким образом, исходя из совокупности проектов, перспективы трубной отрасли не вызывают опасений, а скорее выглядят оптимистичными».

Сделать, чтобы закопать

Ситуация в других сегментах трубной промышленности будет развиваться с оглядкой на рынки-партнеры.

— Российские производители стальных труб большей частью ориентированы на внутренний рынок, поставляют отечественным потребителям более 80% выпускаемой продукции, и в этом плане существенно зависят от динамики внутреннего спроса, которая различается в отдельных сегментах рынка, — рассуждают аналитики ГК «Финам». — Если вынести за скобки производство ТБД, динамика спроса не выглядит впечатляющей. В производстве металлоконструкций потребление сохраняется на стабильном уровне, в машиностроении и нефтегазовой отрасли (без учета ТБД) ожидается рост на 3 — 5%. В строительстве потребление трубной продукции может сократиться на 5 — 10%, в сегменте ЖКХ и электроэнергетики — на 5%, в остальных отраслях — на 3%. Эта динамика может разительно перемениться с 2019 года по мере реализации президентского «майского» указа. Рост спроса могут обеспечить начало реализации крупных инфраструктурных проектов, а также давно назревшая модернизация инженерных систем ЖКХ (протяженность тепловых сетей, нуждающихся в замене, составляет около 100 тыс. км. — Ред.).

— Если проанализировать потребление стальных труб по сегментам, то, например, в строительстве подъема спроса не наблюдается, по итогам 2018 года он, скорее всего, покажет спад, — подтверждает Леонид Хазанов. — Рост же проявится в нефтегазовом комплексе и машиностроении: в первом он обусловлен подорожанием нефти и девальвацией рубля, во втором — широкими мерами господдержки. Емкость рынка по итогам текущего года окажется на уровне прошлого, хотя и теоретически возможен все-таки небольшой рост (в случае всплеска заказов в каком-то из сегментов), но потребление вряд ли превысит 10,5 — 11 млн тонн.

Игроки рынка в ближайшей перспективе прогнозируют сохранение объемов отгрузок продукции для машиностроительной отрасли и ЖКХ, но перспективы связывают с производством труб OCTG: нефтегазовые компании продолжат инвестировать в разведку и добычу углеводородов, что будет стимулировать рост спроса.

По данным Минпромторга, в ближайшей десятилетке предприятия ТЭК будут заниматься реализацией 30 — 35 газопроводных проектов, 17 проектов по строительству нефтепродуктоводов, все они должны быть обеспечены изделиями трубников.

— Сегмент линейных нефтегазопроводных труб и сегмент OCTG покажет умеренный рост в связи с увеличением протяженности нефтегазовых скважин, удельное увеличение объемов бурения, а также добычи на новых территориях с неразвитой инфраструктурой, — соглашается Игорь Малышев.

И эксперты, и представители компаний единодушны: спросом будет пользоваться исключительно высокотехнологичная продукция, которая сможет конкурировать с зарубежными аналогами. Кроме классических насосно-компрессорных и обсадных труб будут востребованы трубы с различными высокогерметичными резьбовыми соединениями.

— Сверхвысокие и индивидуальные требования к трубной продукции со стороны российских НК, их желание получать комплексные решения и сервисные услуги — главные вызовы для трубного рынка, — считает заместитель генерального директора ТМК по научно-техническому развитию и техническим продажам Сергей Чикалов. — Чтобы ответить на них, ТМК создала мощную научно-производственную базу — это 25 производственных площадок по всему миру, два действующих научно-технических центра — в Челябинске и Хьюстоне (США), и один строящийся в Сколково. Это позволяет компании ежегодно предлагать потребителям десятки новых видов продукции. Так, ТМК — единственный российский производитель и поставщик обсадных и насосно-компрессорных труб из коррозионностойкого хромоникелевого сплава ТМК-С. Сплав разработан для производства труб в целях обустройства скважин на нефтегазовых месторождениях с высокой температурой (до 235° С), с особо высоким содержанием сероводорода и диоксида углерода в нефти и природном газе. Другая инновация — новейшее премиальное резьбовое соединение — TМК UP KATRAN HD. Оно позволяет снизить временные затраты при сборке колонн. Соединение полностью разработано ТМК и впервые его производство на 100% локализовано в России. Оно может использоваться на всех шельфовых морских проектах в России, причем на любых глубинах и в самых суровых климатических условиях.

Поскольку основную часть инвестцикла в трубпроме можно считать завершенной, дальнейшие инвестиционные планы предприятий отрасли должны быть направлены на модернизацию производства, повышение качества продукции, выпуск труб «премиального» сортамента, утверждает Алексей Калачёв.

Кроме того, в ФРТП настаивают на продолжении борьбы с теневым рынком, который заполнен бывшими в употреблении стальными трубами, реставрированными трубами и трубами из обечаек. По оценкам ФРТП, ежегодный объем этого рынка в последние годы устойчиво превышает 1 млн тонн. По сути, это — фальсификат трубной продукции. «Считаем, что такие трубы не должны свободно реализовываться на рынке как полноценная продукция и, тем более, предлагаться как дешевая альтернатива новым трубам», — резюмируют в ФРТП.

Трубой наружу

По словам Игоря Малышева, отрасль становится все более наукоемкой, развитие исследовательских центров, испытательных комплексов — важнейший фактор конкурентоспособности на глобальном трубном рынке. «Однако при этом на экспортных рынках российские трубники сталкиваются с высоким уровнем протекционизма, а также присутствием на перспективных рынках дешевого импорта, — подчеркивает директор ФРТП. — Ограничения для роста — законодательные преференции для труб, приобретаемых за рубежом в рамках реализации отдельных инвестпроектов без уплаты таможенных, защитных пошлин и НДС, демпинговый импорт, обход действующих мер защиты рынка ЕАЭС, например, занижение таможенной стоимости, изменение страны происхождения товара. Нивелировать негативный эффект здесь может активное и обоснованное применение инструментов защиты рынка».

Сейчас в ЕАЭС действуют четыре антидемпинговые меры, пояснили в ФРТП. Они касаются некоторых видов стальных труб из Украины (обсадных, насосно-компрессорных, нефтегазопроводных, горячедеформированных общего назначения диаметром до 820 мм, бесшовных нержавеющих диаметром до 426 мм), а также китайских холоднодеформированных нержавеющих труб и стальных бесшовных труб, применяемых для бурения и эксплуатации нефтяных и газовых скважин. Применение защитных мер необходимо для борьбы с недобросовестными импортерами, позволяет поддерживать спрос на качественную трубную продукцию, произведенную на территории ЕАЭС.