–ü—Ä–æ—Å–ø–µ–∫—Ç –º–µ—Ç–∞–ª–ª—É—Ä–≥–æ–≤

–ú–∏—Ä–æ–≤–æ–π —Ä—ã–Ω–æ–∫ –º–µ—Ç–∞–ª–ª–æ–≤

–ú–∏—Ä–æ–≤–æ–π —Å–ø—Ä–æ—Å –Ω–∞ —Å—Ç–∞–ª—å –ø–∞–¥–∞–µ—Ç. –ú–∏—Ä–æ–≤–æ–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ –∞–ª—é–º–∏–Ω–∏—è —Å–æ–∫—Ä–∞—â–∞–µ—Ç—Å—è. –î–∏–Ω–∞–º–∏–∫–∞ —Ä–æ—Å—Å–∏–π—Å–∫–æ–π –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–∏ –Ω–∏–∂–µ —Å—Ä–µ–¥–Ω–∏—Ö —Ç–µ–º–ø–æ–≤ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏

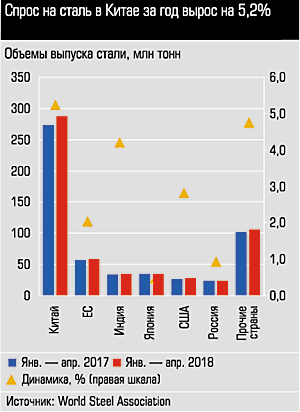

–ü–æ –¥–∞–Ω–Ω—ã–º World Steel Association, –ø–æ –∏—Ç–æ–≥–∞–º —è–Ω–≤–∞—Ä—è — –∞–ø—Ä–µ–ª—è —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ –æ–±—â–µ–º–∏—Ä–æ–≤–æ–π –æ–±—ä–µ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ —Å—Ç–∞–ª–∏ —É–≤–µ–ª–∏—á–∏–ª—Å—è –Ω–∞ 4,1% –¥–æ 573,7 –º–ª–Ω —Ç–æ–Ω–Ω (–∑–¥–µ—Å—å –∏ –≤–µ–∑–¥–µ, –µ—Å–ª–∏ –Ω–µ —É–∫–∞–∑–∞–Ω–æ –∏–Ω–æ–µ, — —Å—Ä–∞–≤–Ω–µ–Ω–∏–µ —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–º –≥–æ–¥–∏—á–Ω–æ–π –¥–∞–≤–Ω–æ—Å—Ç–∏). –ö–∏—Ç–∞–π —Å–æ—Ö—Ä–∞–Ω–∏–ª –ª–∏–¥–µ—Ä—Å—Ç–≤–æ: 287,5 –º–ª–Ω —Ç–æ–Ω–Ω —Å—Ç–∞–ª–∏ — –ø–ª—é—Å 5,2%. –ï–≤—Ä–æ—Å–æ—é–∑ –Ω–∞—Ä–∞—Å—Ç–∏–ª –≤—ã–ø—É—Å–∫ –Ω–∞ 2% –¥–æ 58,2 –º–ª–Ω —Ç–æ–Ω–Ω. –ü—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –ò–Ω–¥–∏–∏ –æ—Ç–≥—Ä—É–∑–∏–ª–∏ 35,4 –º–ª–Ω —Ç–æ–Ω–Ω (–ø–ª—é—Å 4,2%), –Ø–ø–æ–Ω–∏–∏ — 35,1 –º–ª–Ω —Ç–æ–Ω–Ω (0,4%), –°–æ–µ–¥–∏–Ω–µ–Ω–Ω—ã—Ö –®—Ç–∞—Ç–æ–≤ — 28,7 –º–ª–Ω —Ç–æ–Ω–Ω (–ø–ª—é—Å 2,8%).

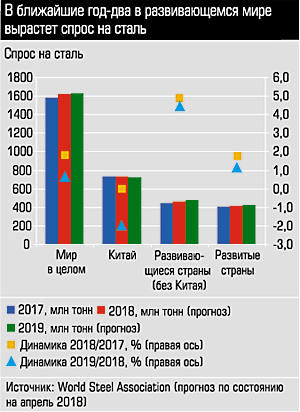

–ê—Å—Å–æ—Ü–∏–∞—Ü–∏—è –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É–µ—Ç —Å–Ω–∏–∂–µ–Ω–∏–µ —Ç–µ–º–ø–æ–≤ —Ä–æ—Å—Ç–∞ –º–∏—Ä–æ–≤–æ–≥–æ —Å–ø—Ä–æ—Å–∞ –Ω–∞ —Å—Ç–∞–ª—å: –ø–æ –∏—Ç–æ–≥–∞–º —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ — 1616,1 –º–ª–Ω —Ç–æ–Ω–Ω (1,8%), –≤ —Å–ª–µ–¥—É—é—â–µ–º — 1626,7 –º–ª–Ω —Ç–æ–Ω–Ω (0,7%). –°–ø—Ä–æ—Å —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã —Ä–∞–∑–≤–∏–≤–∞—é—â–∏—Ö—Å—è —Å—Ç—Ä–∞–Ω (–±–µ–∑ –ö–∏—Ç–∞—è) –±—É–¥–µ—Ç —Ä–∞—Å—Ç–∏ –æ–ø–µ—Ä–µ–∂–∞—é—â–∏–º–∏ —Ç–µ–º–ø–∞–º–∏: –≤ 2018 –≥–æ–¥—É — –Ω–∞ 4,9% –¥–æ 461,4 –º–ª–Ω —Ç–æ–Ω–Ω, –≤ 2019 –≥–æ–¥—É — –Ω–∞ 4,4% –¥–æ 481,9 –º–ª–Ω —Ç–æ–Ω–Ω. –ü–æ–¥–Ω–µ–±–µ—Å–Ω–∞—è, –Ω–∞–ø—Ä–æ—Ç–∏–≤, —Å–±–∞–≤–∏—Ç —Ç–µ–º–ø—ã: —Å–ø—Ä–æ—Å –∫ –∫–æ–Ω—Ü—É 2019 –≥–æ–¥–∞ —É–ø–∞–¥–µ—Ç –Ω–∞ 0,2% –¥–æ 722,1 –º–ª–Ω —Ç–æ–Ω–Ω (–≤ 2017-–º — 736,8 –º–ª–Ω —Ç–æ–Ω–Ω).

–Ý–æ—Å—Å–∏–π—Å–∫–∏–µ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏, –ø–æ –¥–∞–Ω–Ω—ã–º World Steel Association, –∑–∞ –∞–Ω–∞–ª–∏–∑–∏—Ä—É–µ–º—ã–π –ø–µ—Ä–∏–æ–¥ –ø—Ä–æ–∏–∑–≤–µ–ª–∏ –Ω–∞ 0,9% –±–æ–ª—å—à–µ — 24,8 –º–ª–Ω —Ç–æ–Ω–Ω —Å—Ç–∞–ª–∏. –ü–æ –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω—ã–º –¥–∞–Ω–Ω—ã–º –Ý–æ—Å—Å—Ç–∞—Ç–∞, –≤ —è–Ω–≤–∞—Ä–µ — –º–∞–µ –≤—ã–ø—É—â–µ–Ω–æ —á—É–≥—É–Ω–∞ 21,6 –º–ª–Ω —Ç–æ–Ω–Ω (–º–∏–Ω—É—Å 0,4%), –≥–æ—Ç–æ–≤–æ–≥–æ –ø—Ä–æ–∫–∞—Ç–∞ 25,9 –º–ª–Ω —Ç–æ–Ω–Ω (–ø–ª—é—Å 2,3%), —Å—Ç–∞–ª—å–Ω—ã—Ö —Ç—Ä—É–±, –ø—É—Å—Ç–æ—Ç–µ–ª—ã—Ö –ø—Ä–æ—Ñ–∏–ª–µ–π –∏ —Ñ–∏—Ç–∏–Ω–≥–æ–≤ 5,1 –º–ª–Ω —Ç–æ–Ω–Ω (–ø–ª—é—Å 12,8%).

|

|

–í –∫–æ–Ω—Ü–µ –∏—é–Ω—è —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ —Å—Ç–∞–ª—å –Ω–∞ –õ–æ–Ω–¥–æ–Ω—Å–∫–æ–π –±–∏—Ä–∂–µ –º–µ—Ç–∞–ª–ª–æ–≤ —Ç–æ—Ä–≥–æ–≤–∞–ª–∞—Å—å –≤ —Ä–∞–π–æ–Ω–µ 350 –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É. –¶–µ–Ω–∞ —Å–∏–ª—å–Ω–æ –≤–æ–ª–∞—Ç–∏–ª—å–Ω–∞: —Å–∫–∞—á–æ–∫ –≤ –Ω–∞—á–∞–ª–µ –º–∞—Ä—Ç–∞ –¥–æ 384 –¥–æ–ª–ª–∞—Ä–æ–≤ —Å–º–µ–Ω–∏–ª—Å—è –ø–∞–¥–µ–Ω–∏–µ–º –≤ –Ω–∞—á–∞–ª–µ –∏—é–Ω—è –¥–æ 338 –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É.

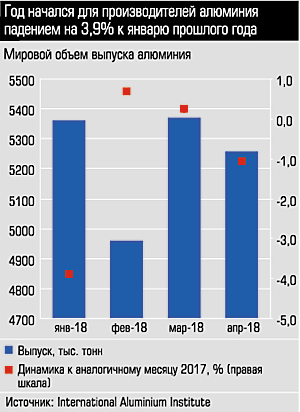

–û–±—â–µ–º–∏—Ä–æ–≤–æ–π –≤—ã–ø—É—Å–∫ –∞–ª—é–º–∏–Ω–∏—è, –ø–æ –¥–∞–Ω–Ω—ã–º International Aluminium Institute, –∑–∞ —á–µ—Ç—ã—Ä–µ –º–µ—Å—è—Ü–∞ 2018 –≥–æ–¥–∞ —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –Ω–∞ 1% –∏ —Å–æ—Å—Ç–∞–≤–∏–ª 20,9 –º–ª–Ω —Ç–æ–Ω–Ω. –ù–∞–∏–±–æ–ª–µ–µ —Å–∏–ª—å–Ω–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ —É–ø–∞–ª–æ –≤ —è–Ω–≤–∞—Ä–µ — –º–∏–Ω—É—Å 3,9% –∫ —É—Ä–æ–≤–Ω—é —è–Ω–≤–∞—Ä—è 2017 –≥–æ–¥–∞. –° —è–Ω–≤–∞—Ä—è –ø–æ –º–∞–π —Ü–µ–Ω–∞ –Ω–∞ –∞–ª—é–º–∏–Ω–∏–π –Ω–∞ –õ–æ–Ω–¥–æ–Ω—Å–∫–æ–π –±–∏—Ä–∂–µ –º–µ—Ç–∞–ª–ª–æ–≤ –≤—ã—Ä–æ—Å–ª–∞ –Ω–∞ 2,4% –∏ –≤ –º–∞–µ —Å–æ—Å—Ç–∞–≤–∏–ª–∞ 2290,5 –¥–æ–ª–ª–∞—Ä–∞ –°–®–ê –∑–∞ —Ç–æ–Ω–Ω—É (–ø–ª—é—Å 19,7% –∫ –º–∞—é 2017-–≥–æ).

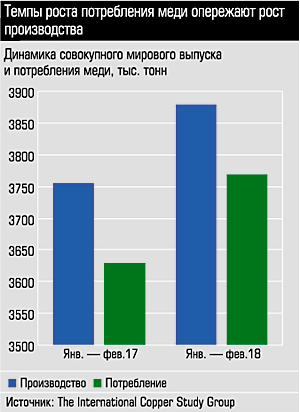

–°—Ç–∞—Ç–¥–∞–Ω–Ω—ã–µ –æ–± –æ–±—â–µ–º–∏—Ä–æ–≤–æ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ –º–µ–¥–∏ (The International Copper Study Group) –¥–æ—Å—Ç—É–ø–Ω—ã —Ç–æ–ª—å–∫–æ –∑–∞ –¥–≤–∞ –º–µ—Å—è—Ü–∞ –≥–æ–¥–∞: –ø–ª—é—Å 3,3%, –∏—Ç–æ–≥ 3878,7 —Ç—ã—Å. —Ç–æ–Ω–Ω. –ü–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ –∑–∞ —Ç–æ—Ç –∂–µ –ø–µ—Ä–∏–æ–¥ –≤—ã—Ä–æ—Å–ª–æ –Ω–∞ 3,9% –¥–æ 3769,5 —Ç—ã—Å. —Ç–æ–Ω–Ω. –°—Ç–æ–∏–º–æ—Å—Ç—å –º–µ–¥–∏ –Ω–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–æ–º —Ä—ã–Ω–∫–µ —Å –Ω–∞—á–∞–ª–∞ –≥–æ–¥–∞ —Å–æ–∫—Ä–∞—Ç–∏–ª–∞—Å—å –Ω–∞ 3,7% –∏ —Å–æ—Å—Ç–∞–≤–∏–ª–∞ –≤ –º–∞–µ 6821,76 –¥–æ–ª–ª–∞—Ä–∞ –∑–∞ —Ç–æ–Ω–Ω—É (–ø–ª—é—Å 22%). –Ý–æ—Å—Ç —Ü–µ–Ω –Ω–∞ –º–µ–¥—å –≤ 2017 –≥–æ–¥—É –Ω–∞ 27% –¥–æ 6,2 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É –±—ã–ª —Å–≤—è–∑–∞–Ω —Å –ø–µ—Ä–µ–±–æ—è–º–∏ –¥–æ–±—ã—á–∏ –º–µ–¥–Ω–æ–≥–æ —Å—ã—Ä—å—è –≤ –ø–µ—Ä–≤–æ–º –ø–æ–ª—É–≥–æ–¥–∏–∏ –∏ –æ–∂–∏–¥–∞–Ω–∏—è–º–∏ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–≥–æ –¥–µ—Ñ–∏—Ü–∏—Ç–∞ –º–µ–¥–∏ (–ø–æ–¥—Ä–æ–±–Ω–µ–µ —Å–º.«–î–æ–º–∞—à–Ω–∏–π —Ä–æ–∑–ª–∏–≤»). –ü–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º, –¥–æ 2020 –≥–æ–¥–∞ –±—É–¥–µ—Ç –Ω–∞–±–ª—é–¥–∞—Ç—å—Å—è –ø—Ä–æ—Ñ–∏—Ü–∏—Ç –º–µ–¥–∏ –Ω–∞ –º–∏—Ä–æ–≤–æ–º —Ä—ã–Ω–∫–µ –≤ 0,6% –æ—Ç –≥–æ–¥–æ–≤–æ–≥–æ –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏—è (120 — 130 —Ç—ã—Å. —Ç–æ–Ω–Ω). –Ý–æ—Å—Ç —Å–∫–ª–∞–¥—Å–∫–∏—Ö –∑–∞–ø–∞—Å–æ–≤ –º–µ–¥–∏, –≤–µ—Ä–æ—è—Ç–Ω–æ, –±—É–¥–µ—Ç —É–¥–µ—Ä–∂–∏–≤–∞—Ç—å —Ü–µ–Ω—ã –Ω–∞ —É—Ä–æ–≤–Ω–µ 6,6 — 6,7 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É.

|

|

–ú–∏—Ä–æ–≤–æ–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ —Ü–∏–Ω–∫–∞ –≤ —è–Ω–≤–∞—Ä–µ — –º–∞—Ä—Ç–µ –≤—ã—Ä–æ—Å–ª–æ –Ω–∞ 1,7% –∏ —Å–æ—Å—Ç–∞–≤–∏–ª–æ 3305 —Ç—ã—Å. —Ç–æ–Ω–Ω, –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ — –≤—Å–µ–≥–æ –Ω–∞ 0,4% –¥–æ 3280 —Ç—ã—Å. —Ç–æ–Ω–Ω (–∏—Å—Ç–æ—á–Ω–∏–∫ International Lead and Zinc Study Group). –í—ã–ø—É—Å–∫ —Å–≤–∏–Ω—Ü–∞ —É–≤–µ–ª–∏—á–∏–ª—Å—è –Ω–∞ 3,4% –¥–æ 2954 —Ç—ã—Å. —Ç–æ–Ω–Ω, –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ — –Ω–∞ 4% –¥–æ 2991 —Ç—ã—Å. —Ç–æ–Ω–Ω. –ù–∞ –õ–æ–Ω–¥–æ–Ω—Å–∫–æ–π –±–∏—Ä–∂–µ –º–µ—Ç–∞–ª–ª–æ–≤ —Ç–æ–Ω–Ω–∞ —Ü–∏–Ω–∫–∞ –≤ –º–∞–µ —Å—Ç–æ–∏–ª–∞ 3057,86 –¥–æ–ª–ª–∞—Ä–∞, —á—Ç–æ –Ω–∞ 11,3% –º–µ–Ω—å—à–µ, —á–µ–º –≤ —è–Ω–≤–∞—Ä–µ, –Ω–æ –Ω–∞ 18,1% –±–æ–ª—å—à–µ, —á–µ–º –≤ –º–∞–µ 2017 –≥–æ–¥–∞. –ó–∞ —Ç–æ–Ω–Ω—É —Å–≤–∏–Ω—Ü–∞ –¥–∞–≤–∞–ª–∏ 2363,88 –¥–æ–ª–ª–∞—Ä–∞ — –Ω–∞ 8,7% –º–µ–Ω—å—à–µ, —á–µ–º –≤ —è–Ω–≤–∞—Ä–µ, –Ω–æ –Ω–∞ 10,9% –±–æ–ª—å—à–µ, —á–µ–º –≤ –º–∞–µ 2017-–≥–æ.

–î–∏–Ω–∞–º–∏–∫–∞ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –æ—Ç—Ä–∞—Å–ª–µ–≤—ã—Ö –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–æ–≤ —á—É—Ç—å –Ω–∏–∂–µ —Å—Ä–µ–¥–Ω–∏—Ö —Ç–µ–º–ø–æ–≤ —Ä–∞–∑–≤–∏—Ç–∏—è –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏. –í –º–∞–µ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–π –≤—ã–ø—É—Å–∫ –≤ —Ü–µ–ª–æ–º –≤—ã—Ä–æ—Å –Ω–∞ 3,7% –≥–æ–¥ –∫ –≥–æ–¥—É, –≤ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ — –Ω–∞ 1,7 %, –≤ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ –≥–æ—Ç–æ–≤—ã—Ö –º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏—Ö –∏–∑–¥–µ–ª–∏–π (–∫—Ä–æ–º–µ –º–∞—à–∏–Ω –∏ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏—è) — –Ω–∞ 2,1%.

–í –¥–µ–Ω–µ–∂–Ω–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏ –æ–±—ä–µ–º –æ—Ç–≥—Ä—É–∑–∫–∏ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–∏ –∑–∞ —á–µ—Ç—ã—Ä–µ –º–µ—Å—è—Ü–∞ –ø–æ—á—Ç–∏ –¥–æ—Å—Ç–∏–≥ 1,8 —Ç—Ä–ª–Ω —Ä—É–±–ª–µ–π, –º–µ—Ç–∏–∑–æ–≤ — 601,6 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π.

–ú–µ—Ç–ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –£—Ä–∞–ª–∞ –∏ –ó–∞–ø–∞–¥–Ω–æ–π –°–∏–±–∏—Ä–∏ (–∑–∞ –∏—Å–∫–ª—é—á–µ–Ω–∏–µ–º –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ —Å –∞–≤—Ç–æ–Ω–æ–º–Ω—ã–º–∏ –æ–∫—Ä—É–≥–∞–º–∏ — –¥–∞–Ω–Ω—ã–µ –Ω–µ–¥–æ—Å—Ç—É–ø–Ω—ã) –≤ —è–Ω–≤–∞—Ä–µ — –∞–ø—Ä–µ–ª–µ –æ—Ç–≥—Ä—É–∑–∏–ª–∏ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ –Ω–∞ 661,1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –∏–∑ –Ω–∏—Ö 49% –ø—Ä–∏—à–ª–∏—Å—å –Ω–∞ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫—É—é –æ–±–ª–∞—Å—Ç—å, 40,7% — –Ω–∞ –ß–µ–ª—è–±–∏–Ω—Å–∫—É—é. –ú–µ—Ç–∏–∑–æ–≤ –æ—Ç–≥—Ä—É–∂–µ–Ω–æ –Ω–∞ 130,1 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –æ—Å–Ω–æ–≤–Ω–æ–π –≤–∫–ª–∞–¥ —Ç–∞–∫–∂–µ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π (31,5%) –∏ –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π (22,8%) –æ–±–ª–∞—Å—Ç–µ–π.