–ö–æ–º—É –¥–æ–±–∞–≤–∫–∏

–ê–¥–¥–∏—Ç–∏–≤–Ω—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏

–¢—è–≥–∞ –∫ –º–æ–Ω–æ–ø–æ–ª–∏–∑–º—É, –∂–∞–∂–¥–∞ –±—ã—Å—Ç—Ä–æ–π –æ—Ç–¥–∞—á–∏ –∏ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ —Ç–æ—á–Ω–æ–≥–æ –ø–æ–Ω–∏–º–∞–Ω–∏—è —Å—Ñ–µ—Ä –ø—Ä–∏–º–µ–Ω–µ–Ω–∏—è — —Ñ–∞–∫—Ç–æ—Ä—ã, –Ω–µ –¥–∞—é—â–∏–µ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã–º —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è–º –≤–∑–ª–µ—Ç–µ—Ç—å

–Ý–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã–π –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–æ–≤—ã–π —Ü–µ–Ω—Ç—Ä (–Ý–ò–¶, —É—á—Ä–µ–¥–∏—Ç–µ–ª–∏ — –£—Ä–§–£, –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–æ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏, –û–ö–ë «–ù–æ–≤–∞—Ç–æ—Ä» –∏ –ú–∞—à–∑–∞–≤–æ–¥ –∏–º. –ö–∞–ª–∏–Ω–∏–Ω–∞) —Å–æ–≤–º–µ—Å—Ç–Ω–æ —Å –ö—ã—à—Ç—ã–º—Å–∫–∏–º –ì–û–ö–æ–º (–ß–µ–ª—è–±–∏–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å) –≤—ã—Å—Ç—É–ø–∏–ª–∏ —Å –∏–Ω–∏—Ü–∏–∞—Ç–∏–≤–æ–π —Å–æ–∑–¥–∞—Ç—å –≤ –ö—ã—à—Ç—ã–º–µ –∑–∞–≤–æ–¥ –ø–æ –≤—ã–ø—É—Å–∫—É –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω, –ø–æ—Ä–æ—à–∫–æ–≤ –∏ —Å–æ–ø—É—Ç—Å—Ç–≤—É—é—â–µ–≥–æ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏—è. –ü—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –ø—Ä–æ–∑–≤—É—á–∞–ª–æ –Ω–∞ —Å–æ–≤–µ—â–∞–Ω–∏–∏ –ø—Ä–∏ –≥—É–±–µ—Ä–Ω–∞—Ç–æ—Ä–µ –ë–æ—Ä–∏—Å–µ –î—É–±—Ä–æ–≤—Å–∫–æ–º. «–ü–æ –Ω–∞—à–∏–º —Ä–∞—Å—á–µ—Ç–∞–º, —Ü–µ–ª–µ—Å–æ–æ–±—Ä–∞–∑–Ω–æ —Å–æ–∑–¥–∞–≤–∞—Ç—å –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ —Å –≥–æ–¥–æ–≤–æ–π –º–æ—â–Ω–æ—Å—Ç—å—é –Ω–µ –º–µ–Ω–µ–µ 700 — 800 –º–∞—à–∏–Ω, — –∑–∞—è–≤–∏–ª —Ä—É–∫–æ–≤–æ–¥–∏—Ç–µ–ª—å –æ—Ç–¥–µ–ª–∞ —Ä–∞–∑–≤–∏—Ç–∏—è –Ý–ò–¶ –ü–µ—Ç—Ä –ú–æ—Å–∫–≤–∏–Ω. — –Ý–µ–Ω—Ç–∞–±–µ–ª—å–Ω–æ—Å—Ç—å —Ç–∞–∫–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ —Å–æ—Å—Ç–∞–≤–∏—Ç 25%».

–ì–û–ö — –¥–∞–ª–µ–∫–æ –Ω–µ –ø–µ—Ä–≤—ã–π –ø–∞—Ä—Ç–Ω–µ—Ä, –∫–æ—Ç–æ—Ä–æ–º—É –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–æ–≤—ã–π —Ü–µ–Ω—Ç—Ä –ø—Ä–µ–¥–ª–∞–≥–∞–µ—Ç –æ—Ä–≥–∞–Ω–∏–∑–æ–≤–∞—Ç—å —Å–µ—Ä–∏–π–Ω—ã–π –≤—ã–ø—É—Å–∫ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã—Ö 3D-–ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤. –ü—Ä–∏—á–µ–º –∞–ø–ø–µ—Ç–∏—Ç—ã –Ý–ò–¶ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ —Ä–∞—Å—Ç—É—Ç: –≤ 2015 — 2016 –≥–æ–¥–∞—Ö —Ä–µ—á—å —à–ª–∞ –æ 50 — 100 –º–∞—à–∏–Ω–∞—Ö.

–ù–∞—Å–∫–æ–ª—å–∫–æ –Ω–∞–º –∏–∑–≤–µ—Å—Ç–Ω–æ, –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º–∏ –ø–æ–∏—Å–∫–∞–º–∏ –∑–∞–Ω–∏–º–∞—é—Ç—Å—è –µ—â–µ –Ω–µ—Å–∫–æ–ª—å–∫–æ —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –∏—Å—Å–ª–µ–¥–æ–≤–∞—Ç–µ–ª—å—Å–∫–∏—Ö –≥—Ä—É–ø–ø. –ù–æ –ø–æ–∫–∞ –Ω–∏ –æ–¥–Ω–∞ –∏–∑ –Ω–∏—Ö, –Ω–µ—Å–º–æ—Ç—Ä—è –Ω–∞ —á—Ä–µ–∑–≤—ã—á–∞–π–Ω–æ –ø–æ–∑–∏—Ç–∏–≤–Ω—ã–µ –ø—Ä–æ–≥–Ω–æ–∑—ã —Ä–∞–∑–≤–∏—Ç–∏—è —Ä—ã–Ω–∫–∞ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π (–ê–¢), —É—Å–ø–µ—Ö–∞ –Ω–µ –¥–æ—Å—Ç–∏–≥–ª–∞.

–°–º–µ—Ä—Ç—å –∑–∞–≤–æ–¥–æ–≤

–ï—Å–ª–∏ –≥–æ–≤–æ—Ä–∏—Ç—å –ø—Ä–æ—Å—Ç–æ, –ê–¢ –∏—Å–ø–æ–ª—å–∑—É—é—Ç—Å—è –¥–ª—è —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—è –∏–∑–¥–µ–ª–∏—è –ø—Ä–∏ –ø–æ–º–æ—â–∏ –ø–æ—Å–ª–æ–π–Ω–æ–≥–æ –Ω–∞—Ä–∞—â–∏–≤–∞–Ω–∏—è –º–∞—Ç–µ—Ä–∏–∞–ª–∞ (–º–µ—Ç–∞–ª–ª–∞, –ø–æ–ª–∏–º–µ—Ä–∞, –∫–µ—Ä–∞–º–∏–∫–∏), –∞ –Ω–µ —É–¥–∞–ª–µ–Ω–∏—è –µ–≥–æ –∏–∑ –∑–∞–≥–æ—Ç–æ–≤–∫–∏. –ü—Ä–æ–¥—É–∫—Ç —Å–æ–∑–¥–∞–µ—Ç—Å—è –≤ —Å–ø–µ—Ü–∏–∞–ª—å–Ω–æ–º –ø—Ä–∏–Ω—Ç–µ—Ä–µ —Å–æ–≥–ª–∞—Å–Ω–æ –∑–∞–≥—Ä—É–∂–µ–Ω–Ω–æ–π –≤ –Ω–µ–≥–æ 3D-–º–æ–¥–µ–ª–∏.

–¢–µ–æ—Ä–µ—Ç–∏—á–µ—Å–∫–∏–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –ø–æ–¥–æ–±–Ω–æ–≥–æ —Å–ø–æ—Å–æ–±–∞ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –æ—á–µ–≤–∏–¥–Ω—ã. –û–Ω, –≤–æ-–ø–µ—Ä–≤—ã—Ö, –Ω–∞ –ø–æ—Ä—è–¥–æ–∫ (–∏ —ç—Ç–æ –Ω–µ –ø—Ä–µ—É–≤–µ–ª–∏—á–µ–Ω–∏–µ) —Å–æ–∫—Ä–∞—â–∞–µ—Ç —Å—Ä–æ–∫ –∏–∑–≥–æ—Ç–æ–≤–ª–µ–Ω–∏—è –¥–µ—Ç–∞–ª–µ–π, —É–∑–ª–æ–≤ –∏ –∫–æ–Ω–µ—á–Ω—ã—Ö –ø—Ä–æ–¥—É–∫—Ç–æ–≤. –í–æ-–≤—Ç–æ—Ä—ã—Ö, —Å–ø–æ—Å–æ–±—Å—Ç–≤—É–µ—Ç —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–π —ç–∫–æ–Ω–æ–º–∏–∏ –º–∞—Ç–µ—Ä–∏–∞–ª–∞ (–ø—Ä–∏ –æ–±—ã—á–Ω—ã—Ö —Å–ø–æ—Å–æ–±–∞—Ö –∏–∑–≥–æ—Ç–æ–≤–ª–µ–Ω–∏—è –ø–æ—Ç–µ—Ä–∏ —Å—ã—Ä—å—è –º–æ–≥—É—Ç —Å–æ—Å—Ç–∞–≤–ª—è—Ç—å –¥–æ 85%). –í-—Ç—Ä–µ—Ç—å–∏—Ö, –∑–∞ —Å—á–µ—Ç –ê–¢ –º–æ–∂–Ω–æ —Å–æ–∑–¥–∞–≤–∞—Ç—å –∏–∑–¥–µ–ª–∏—è —á—Ä–µ–∑–≤—ã—á–∞–π–Ω–æ —Å–ª–æ–∂–Ω–æ–π –≥–µ–æ–º–µ—Ç—Ä–∏–∏. –í-—á–µ—Ç–≤–µ—Ä—Ç—ã—Ö, –Ω–∞–ø–µ—á–∞—Ç–∞–Ω–Ω—ã–µ –¥–µ—Ç–∞–ª–∏ –∏–∑-–∑–∞ –æ—Å–æ–±–æ–π —Å—Ç—Ä—É–∫—Ç—É—Ä—ã –º–æ–≥—É—Ç –±—ã—Ç—å –Ω–∞ 40 — 50% –ª–µ–≥—á–µ —Ç—Ä–∞–¥–∏—Ü–∏–æ–Ω–Ω—ã—Ö –∞–Ω–∞–ª–æ–≥–æ–≤ –ø—Ä–∏ —Å–æ—Ö—Ä–∞–Ω–µ–Ω–∏–∏ –≤—Å–µ—Ö —Ñ–∏–∑–∏—á–µ—Å–∫–∏—Ö —Ö–∞—Ä–∞–∫—Ç–µ—Ä–∏—Å—Ç–∏–∫. –í-–ø—è—Ç—ã—Ö, —Å–æ–∑–¥–∞–Ω–∏–µ –¥–µ—Ç–∞–ª–µ–π –∏–∑ —Ç–∞–∫ –Ω–∞–∑—ã–≤–∞–µ–º—ã—Ö –≥—Ä–∞–¥–∏–µ–Ω—Ç–Ω—ã—Ö –º–∞—Ç–µ—Ä–∏–∞–ª–æ–≤ (—Å–æ–µ–¥–∏–Ω—è—é—Ç —Å—Ä–∞–∑—É –¥–≤–∞ —Å—ã—Ä—å–µ–≤—ã—Ö –∫–æ–º–ø–æ–Ω–µ–Ω—Ç–∞, –ø–µ—Ä–µ—Ö–æ–¥—è—â–∏—Ö –¥—Ä—É–≥ –≤ –¥—Ä—É–≥–∞) –ø–æ–∑–≤–æ–ª—è–µ—Ç –ø—Ä–∏–¥–∞—Ç—å –∏–º —É–Ω–∏–∫–∞–ª—å–Ω—ã–µ —Å–≤–æ–π—Å—Ç–≤–∞ (–Ω–∞–ø—Ä–∏–º–µ—Ä, –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω—É—é –∂–∞—Ä–æ–ø—Ä–æ—á–Ω–æ—Å—Ç—å).

–ù–æ, –ø–æ–∂–∞–ª—É–π, —Å–∞–º–æ–µ –≥–ª–∞–≤–Ω–æ–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ –ê–¢ — —ç—Ç–æ –∏–∑–º–µ–Ω–µ–Ω–∏–µ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–π –ø–∞—Ä–∞–¥–∏–≥–º—ã. –í–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –ø–µ—Ä–µ–¥–∞–≤–∞—Ç—å 3D-–º–æ–¥–µ–ª–∏ –≤ –ª—é–±—É—é —Ç–æ—á–∫—É –º–∏—Ä–∞ –ø–æ–∑–≤–æ–ª—è–µ—Ç –Ω–∞–ø–µ—á–∞—Ç–∞—Ç—å –∏–∑–¥–µ–ª–∏–µ –Ω–∞ –º–µ—Å—Ç–µ –∏ –∑–∞–º–µ–Ω–∏—Ç—å –≥–∏–≥–∞–Ω—Ç—Å–∫–∏–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–∞ –ª–æ–∫–∞–ª—å–Ω—ã–µ –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–æ–≤—ã–µ —Ü–µ–Ω—Ç—Ä—ã —Å –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã–º –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏–µ–º. «–≠—Ç–æ –∫–æ—Ä–µ–Ω–Ω—ã–º –æ–±—Ä–∞–∑–æ–º –∏–∑–º–µ–Ω–∏—Ç –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã–µ –∏ –ª–æ–≥–∏—Å—Ç–∏—á–µ—Å–∫–∏–µ —Ü–µ–ø–æ—á–∫–∏, — –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É–µ—Ç –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –∫–æ–º–ø–∞–Ω–∏–∏ «–õ–í–ú –ê–¢» –û–ª–µ–≥ –õ—ã—Å–∞–∫. — –û—Ç –¥–∏—Å—Ç—Ä–∏–±—É—Ü–∏–∏ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ –º—ã –ø–µ—Ä–µ–π–¥–µ–º –∫ –¥–∏—Å—Ç—Ä–∏–±—É—Ü–∏–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞». –í –°–®–ê –≤ 2015-–º –±—ã–ª–∞ –¥–∞–∂–µ –∑–∞–ø—É—â–µ–Ω–∞ —Å–ø–µ—Ü–∏–∞–ª—å–Ω–∞—è –ø—Ä–æ–≥—Ä–∞–º–º–∞ Quality MADE, –æ–¥–Ω–∞ –∏–∑ —Ü–µ–ª–µ–π –∫–æ—Ç–æ—Ä–æ–π — —Å–æ–∑–¥–∞—Ç—å –Ω–∞ –∫—Ä—É–ø–Ω—ã—Ö –∫–æ—Ä–∞–±–ª—è—Ö (–Ω–∞–ø—Ä–∏–º–µ—Ä, –∞–≤–∏–∞–Ω–æ—Å—Ü–∞—Ö) —Ü–µ—Ö–∞ –ø–æ –≤—ã–ø—É—Å–∫—É –¥–µ—Ç–∞–ª–µ–π. –≠—Ç–æ –∏–∑–±–∞–≤–∏—Ç –∏—Ö –æ—Ç –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ—Å—Ç–∏ –≤–æ–∑–∏—Ç—å –∑–∞–ø–∞—Å–Ω—ã–µ —á–∞—Å—Ç–∏ —Å —Å–æ–±–æ–π. –í –∞–ø—Ä–µ–ª–µ 2016-–≥–æ –≤ –°–ú–ò –ø–æ—è–≤–∏–ª–∞—Å—å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è, —á—Ç–æ —Å—É–¥–Ω–æ –í–ú–° –í–µ–ª–∏–∫–æ–±—Ä–∏—Ç–∞–Ω–∏–∏, –Ω–µ—Å—É—â–µ–µ —Å–ª—É–∂–±—É —É –±–µ—Ä–µ–≥–æ–≤ –ê–Ω—Ç–∞—Ä–∫—Ç–∏–¥—ã, –¥–ª—è –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—è –º–∞—Ä—à—Ä—É—Ç–∞ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–ª–æ –±–µ—Å–ø–∏–ª–æ—Ç–Ω–∏–∫, –Ω–∞–ø–µ—á–∞—Ç–∞–Ω–Ω—ã–π –Ω–∞ –±–æ—Ä—Ç—É.

–£—á–µ–Ω—ã–µ –ª—é–±—è—Ç —Ä–∞—Å—Å–∫–∞–∑—ã–≤–∞—Ç—å, —á—Ç–æ –ê–¢ –∑–∞—Ä–æ–¥–∏–ª–∏—Å—å –µ—â–µ –≤ XIX –≤–µ–∫–µ, –∫–æ–≥–¥–∞ —Ñ—Ä–∞–Ω—Ü—É–∑ –§—Ä–∞–Ω—Å—É–∞ –í–∏–ª–ª–µ–º —Å–¥–µ–ª–∞–ª –ø–µ—Ä–≤—É—é —Ñ–æ—Ç–æ—Å–∫—É–ª—å–ø—Ç—É—Ä—É. –û–Ω –æ–±–æ—Ä—É–¥–æ–≤–∞–ª —Å–ø–µ—Ü–∏–∞–ª—å–Ω—É—é –∫—Ä—É–≥–ª—É—é –∫–æ–º–Ω–∞—Ç—É, –≤ –∫–æ—Ç–æ—Ä–æ–π –±—ã–ª –æ–±–æ–∑–Ω–∞—á–µ–Ω —Ç–æ—á–Ω—ã–π –≥–µ–æ–º–µ—Ç—Ä–∏—á–µ—Å–∫–∏–π —Ü–µ–Ω—Ç—Ä. –í —ç—Ç–æ—Ç —Ü–µ–Ω—Ç—Ä —Å—Ç–∞–≤–∏–ª–∏ —á–µ–ª–æ–≤–µ–∫–∞, –∏ –µ–≥–æ –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ —Å–Ω–∏–º–∞–ª–∏ 24 –∫–∞–º–µ—Ä—ã, –≤—Å—Ç—Ä–æ–µ–Ω–Ω—ã–µ –≤ —Å—Ç–µ–Ω—ã –Ω–∞ —Ä–∞–≤–Ω–æ–π –≤—ã—Å–æ—Ç–µ –∏ —Ä–∞–≤–Ω–æ–º —Ä–∞—Å—Å—Ç–æ—è–Ω–∏–∏ –¥—Ä—É–≥ –æ—Ç –¥—Ä—É–≥–∞. –¢–∞–∫ —Å–∫—É–ª—å–ø—Ç–æ—Ä –ø–æ–ª—É—á–∞–ª –∏—Å—á–µ—Ä–ø—ã–≤–∞—é—â—É—é –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ –º–æ–¥–µ–ª–∏ —Å–æ –≤—Å–µ—Ö —Å—Ç–æ—Ä–æ–Ω –∏ –º–æ–≥ –≤–æ—Å—Å–æ–∑–¥–∞—Ç—å –µ–µ –≤ –º–∞—Ç–µ—Ä–∏–∞–ª–µ.

–í –∫–∞—á–µ—Å—Ç–≤–µ –≤—Ç–æ—Ä–æ–≥–æ –ø—Ä–∞–æ—Ç—Ü–∞ –ê–¢ –Ω–∞–∑—ã–≤–∞–µ—Ç—Å—è –ô–æ–∑–µ—Ñ –ë–ª–∞–Ω—Ç–µ—Ä, –∫–æ—Ç–æ—Ä—ã–π –≤ 1890 –≥–æ–¥—É –ø—Ä–∏–¥—É–º–∞–ª –ø–æ—Å–ª–æ–π–Ω—ã–π –º–µ—Ç–æ–¥ –∏–∑–≥–æ—Ç–æ–≤–ª–µ–Ω–∏—è –ø—Ä–µ—Å—Å-—Ñ–æ—Ä–º –¥–ª—è –ø–µ—á–∞—Ç–∏ –∫–∞—Ä—Ç, –Ω–∞ –∫–æ—Ç–æ—Ä—ã—Ö –≤–∏–¥–Ω—ã —Ö–æ–ª–º—ã, –≥–æ—Ä—ã –∏ –Ω–∏–∑–º–µ–Ω–Ω–æ—Å—Ç–∏ –≤ —Å—Ç—Ä–æ–≥–æ–º —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–∏ —Å —Ç–æ–ø–æ–≥—Ä–∞—Ñ–∏—á–µ—Å–∫–∏–º–∏ –ª–∏–Ω–∏—è–º–∏.

–í –∫–∞—á–µ—Å—Ç–≤–µ –≤—Ç–æ—Ä–æ–≥–æ –ø—Ä–∞–æ—Ç—Ü–∞ –ê–¢ –Ω–∞–∑—ã–≤–∞–µ—Ç—Å—è –ô–æ–∑–µ—Ñ –ë–ª–∞–Ω—Ç–µ—Ä, –∫–æ—Ç–æ—Ä—ã–π –≤ 1890 –≥–æ–¥—É –ø—Ä–∏–¥—É–º–∞–ª –ø–æ—Å–ª–æ–π–Ω—ã–π –º–µ—Ç–æ–¥ –∏–∑–≥–æ—Ç–æ–≤–ª–µ–Ω–∏—è –ø—Ä–µ—Å—Å-—Ñ–æ—Ä–º –¥–ª—è –ø–µ—á–∞—Ç–∏ –∫–∞—Ä—Ç, –Ω–∞ –∫–æ—Ç–æ—Ä—ã—Ö –≤–∏–¥–Ω—ã —Ö–æ–ª–º—ã, –≥–æ—Ä—ã –∏ –Ω–∏–∑–º–µ–Ω–Ω–æ—Å—Ç–∏ –≤ —Å—Ç—Ä–æ–≥–æ–º —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–∏ —Å —Ç–æ–ø–æ–≥—Ä–∞—Ñ–∏—á–µ—Å–∫–∏–º–∏ –ª–∏–Ω–∏—è–º–∏.

–°–æ–≤—Ä–µ–º–µ–Ω–Ω–∞—è –∏—Å—Ç–æ—Ä–∏—è –ê–¢ –Ω–∞—á–∞–ª–∞—Å—å, –ø–æ–∂–∞–ª—É–π, –≤ 1986 –≥–æ–¥—É, –∫–æ–≥–¥–∞ –ß–∞—Ä–ª—å–∑ –•–∞–ª–ª (–æ—Å–Ω–æ–≤–∞—Ç–µ–ª—å 3D Systems) –∑–∞–ø–∞—Ç–µ–Ω—Ç–æ–≤–∞–ª —Å–ø–æ—Å–æ–± –ø–æ—Å–ª–æ–π–Ω–æ–≥–æ —Å–∏–Ω—Ç–µ–∑–∞ –ø–æ—Å—Ä–µ–¥—Å—Ç–≤–æ–º —É–ª—å—Ç—Ä–∞—Ñ–∏–æ–ª–µ—Ç–æ–≤–æ–≥–æ –∏–∑–ª—É—á–µ–Ω–∏—è, —Å—Ñ–æ–∫—É—Å–∏—Ä–æ–≤–∞–Ω–Ω–æ–≥–æ –Ω–∞ —Ç–æ–Ω–∫–∏–π —Å–ª–æ–π —Ñ–æ—Ç–æ–ø–æ–ª–∏–º–µ—Ä–Ω–æ–π —Å–º–æ–ª—ã.

–ë–µ—à–µ–Ω—ã–π –ø—Ä–∏–Ω—Ç–µ—Ä

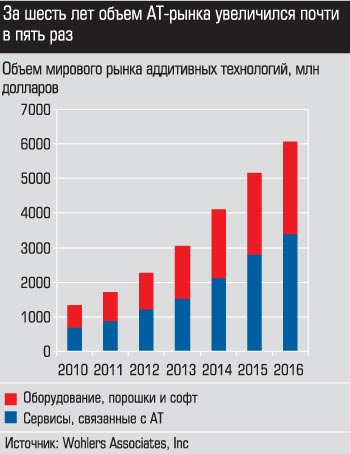

–° —Ç–æ–≥–æ –≤—Ä–µ–º–µ–Ω–∏ –º–∏—Ä–æ–≤–æ–π –ê–¢-—Ä—ã–Ω–æ–∫ –Ω–∞—á–∞–ª —Ä–∞—Å—Ç–∏ –ª–∞–≤–∏–Ω–æ–æ–±—Ä–∞–∑–Ω–æ, –¥–∏–Ω–∞–º–∏–∫–∞ —Ä–∞–¥—É–µ—Ç –¥–æ —Å–∏—Ö –ø–æ—Ä. –ü–æ –¥–∞–Ω–Ω—ã–º Wohlers Associates, –≤ 2016 –≥–æ–¥—É –µ–≥–æ –æ–±—ä–µ–º –ø—Ä–µ–≤—ã—Å–∏–ª 6 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤, —á—Ç–æ –Ω–∞ 17,4% –±–æ–ª—å—à–µ, —á–µ–º –≤ 2015-–º. –ó–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ –¥–µ—Å—è—Ç—å –ª–µ—Ç —Ä—ã–Ω–æ–∫ –≤—ã—Ä–æ—Å –≤ —à–µ—Å—Ç—å —Ä–∞–∑. –ö —Å–ª–æ–≤—É, 6 –º–∏–ª–ª–∏–∞—Ä–¥–æ–≤ — —ç—Ç–æ –Ω–µ —Ç–∞–∫ —É–∂ –º–Ω–æ–≥–æ. –î–ª—è —Å—Ä–∞–≤–Ω–µ–Ω–∏—è, –ø—Ä–æ–¥–∞–∂–∏ —Å—Ç–∞–Ω–∫–æ–≤ –ß–ü–£ –≤ –º–∏—Ä–µ –≤ 2016-–º –¥–æ—Å—Ç–∏–≥–ª–∏ –ø—Ä–∏–º–µ—Ä–Ω–æ 150 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤.

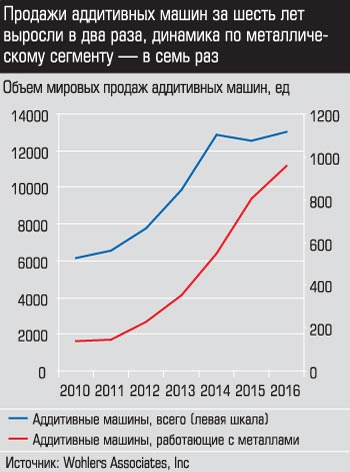

–í—Å–µ–≥–æ –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –±—ã–ª–æ –ø—Ä–æ–¥–∞–Ω–æ —á—É—Ç—å –±–æ–ª—å—à–µ 13 —Ç—ã—Å. –∏–Ω–¥—É—Å—Ç—Ä–∏–∞–ª—å–Ω—ã—Ö –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω (–∞–Ω–∞–ª–∏—Ç–∏–∫–∏ Wohlers Associates –æ—Ç–Ω–æ—Å—è—Ç –∫ –Ω–∏–º —Å–∏—Å—Ç–µ–º—ã –¥–æ—Ä–æ–∂–µ 5 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤), –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å 2015-–≥–æ –ø—Ä–µ–≤—ã—à–µ–Ω –Ω–∞ 4%. –ü–æ–¥–∞–≤–ª—è—é—â–µ–µ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ —Ä–µ–∞–ª–∏–∑–æ–≤–∞–Ω–Ω—ã—Ö –ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤ —Ä–∞–±–æ—Ç–∞—é—Ç —Å –ø–æ–ª–∏–º–µ—Ä–∞–º–∏, –Ω–∞ –º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏–π —Å–µ–≥–º–µ–Ω—Ç –ø—Ä–∏—à–ª–æ—Å—å –≤—Å–µ–≥–æ 957 –º–∞—à–∏–Ω (808 –≤ 2015-–º). –ì–ª–∞–≤–Ω–æ–π —Å—Ç—Ä–∞–Ω–æ–π-–ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–º –∞–¥–¥–∏—Ç–∏–≤–Ω–æ–≥–æ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏—è —è–≤–ª—è–µ—Ç—Å—è –ò–∑—Ä–∞–∏–ª—å (–µ–≥–æ –¥–æ–ª—è –ø—Ä–µ–≤—ã—à–∞–µ—Ç 35%). –ó–¥–µ—Å—å –±–∞–∑–∏—Ä—É–µ—Ç—Å—è –∫—Ä—É–ø–Ω–µ–π—à–∞—è –≤ –º–∏—Ä–µ –ê–¢-–∫–æ–º–ø–∞–Ω–∏—è Stratasys.

–° 2010 –≥–æ–¥–∞ —Å—Ä–µ–¥–Ω—è—è —Å—Ç–æ–∏–º–æ—Å—Ç—å –æ–¥–Ω–æ–≥–æ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–∏–Ω—Ç–µ—Ä–∞ –ø–æ—Å—Ç–æ—è–Ω–Ω–æ —Ä–∞—Å—Ç–µ—Ç (–¥–æ —ç—Ç–æ–≥–æ –æ–Ω–∞ –Ω–∞ –ø—Ä–æ—Ç—è–∂–µ–Ω–∏–∏ –¥–µ—Å—è—Ç–∏ –ª–µ—Ç –ø–∞–¥–∞–ª–∞). –≠—Ç–æ, –æ—á–µ–≤–∏–¥–Ω–æ, —Å–≤—è–∑–∞–Ω–æ —Å–æ –≤—Å–µ –±–æ–ª–µ–µ —à–∏—Ä–æ–∫–∏–º —Ä–∞—Å–ø—Ä–æ—Å—Ç—Ä–∞–Ω–µ–Ω–∏–µ–º –º–∞—à–∏–Ω, —Ä–∞–±–æ—Ç–∞—é—â–∏—Ö —Å –º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏–º–∏ –ø–æ—Ä–æ—à–∫–∞–º–∏. –í 2016 –≥–æ–¥—É —Ü–µ–Ω–∞ –æ–¥–Ω–æ–π —Å–∏—Å—Ç–µ–º—ã —Å–æ—Å—Ç–∞–≤–∏–ª–∞ 104 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤ (–ø–æ–∫–∞–∑–∞—Ç–µ–ª—å 2015-–≥–æ — 97,4 —Ç—ã—Å—è—á–∏, 2010-–≥–æ — 62,6 —Ç—ã—Å—è—á–∏).

–í —Å–µ–≥–º–µ–Ω—Ç–µ –Ω–∞—Å—Ç–æ–ª—å–Ω—ã—Ö 3D-–ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤ — –≤–∑—Ä—ã–≤. –ò—Ö –ø—Ä–æ–¥–∞–∂–∏ –≤ 2016-–º –≤—ã—Ä–æ—Å–ª–∏ –ø–æ—á—Ç–∏ –Ω–∞ 50% –∫ 2015-–º—É –∏ –¥–æ—Å—Ç–∏–≥–ª–∏ 424 —Ç—ã—Å—è—á. –í—ã—Ä—É—á–∫–∞ –æ—Ç –∏—Ö —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —É–≤–µ–ª–∏—á–∏–ª–∞—Å—å –Ω–∞ 42% –¥–æ 464 –º–ª–Ω –¥–æ–ª–ª–∞—Ä–æ–≤.

–ü—Ä–æ–¥–∞–∂–∏ —Å—ã—Ä—å—è –¥–ª—è –ø–µ—á–∞—Ç–∏ –≤ 2016 –≥–æ–¥—É –¥–æ–±—Ä–∞–ª–∏—Å—å –¥–æ –æ—Ç–º–µ—Ç–∫–∏ 903 –º–ª–Ω –¥–æ–ª–ª–∞—Ä–æ–≤. –≠—Ç–æ –Ω–∞ 17,5% –±–æ–ª—å—à–µ, —á–µ–º –≤ 2015-–º. 39% —ç—Ç–æ–π —Å—É–º–º—ã –ø—Ä–∏—à–ª–æ—Å—å –Ω–∞ —Ñ–æ—Ç–æ–ø–æ–ª–∏–º–µ—Ä—ã. –î–æ–ª—è –º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏—Ö –ø–æ—Ä–æ—à–∫–æ–≤ –ø–æ–∫–∞ –Ω–µ –ø—Ä–µ–≤—ã—à–∞–µ—Ç 14% (–Ω–æ —ç—Ç–æ—Ç —Å–µ–≥–º–µ–Ω—Ç —Ä–∞—Å—Ç–µ—Ç —á—Ä–µ–∑–≤—ã—á–∞–π–Ω–æ –∞–∫—Ç–∏–≤–Ω–æ –∏, —Å—É–¥—è –ø–æ –æ–ø—Ä–æ—Å–∞–º –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π, –≤ 2017-–º –¥–æ–ª–∂–µ–Ω —É–≤–µ–ª–∏—á–∏—Ç—å—Å—è —Ä–∞–∑–æ–º –Ω–∞ 60%).

–°–∞–º—ã–º –∞–∫—Ç–∏–≤–Ω—ã–º –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–µ–º 3D-–º–∞—à–∏–Ω –≤ 2016 –≥–æ–¥—É –±—ã–ª–∞ –°–µ–≤–µ—Ä–Ω–∞—è –ê–º–µ—Ä–∏–∫–∞ (–ø–æ–Ω—è—Ç–Ω–æ, —á—Ç–æ –ª—å–≤–∏–Ω–∞—è –¥–æ–ª—è –ø—Ä–∏—à–ª–∞—Å—å –Ω–∞ –°–®–ê): –∑–¥–µ—Å—å —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–æ 38,7% –≤—Å–µ—Ö —Å–∏—Å—Ç–µ–º, 29% — –ê–∑–∏–∞—Ç—Å–∫–æ-–¢–∏—Ö–æ–æ–∫–µ–∞–Ω—Å–∫–∏–π —Ä–µ–≥–∏–æ–Ω (–≤ –æ—Å–Ω–æ–≤–Ω–æ–º –Ø–ø–æ–Ω–∏—è –∏ –ö–∏—Ç–∞–π), 28% — –ï–≤—Ä–æ–ø–∞.

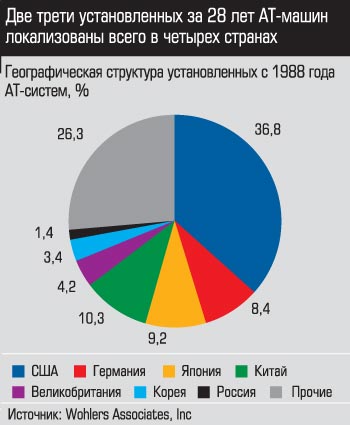

–ü–æ –∏—Ç–æ–≥–∞–º –ø–æ—Å–ª–µ–¥–Ω–∏—Ö 28 –ª–µ—Ç (Wohlers –≤–µ–¥–µ—Ç –∏—Å—Å–ª–µ–¥–æ–≤–∞–Ω–∏—è —Å 1988-–≥–æ) –≤–ø–µ—Ä–µ–¥–∏ –≤—Å–µ—Ö —Ç–∞–∫–∂–µ –°–®–ê (36%). –í—Ç–æ—Ä–æ–π —ç—à–µ–ª–æ–Ω — –ö–∏—Ç–∞–π, –ì–µ—Ä–º–∞–Ω–∏—è –∏ –Ø–ø–æ–Ω–∏—è (8,5 — 10%), —Ç—Ä–µ—Ç–∏–π — –í–µ–ª–∏–∫–æ–±—Ä–∏—Ç–∞–Ω–∏—è, –§—Ä–∞–Ω—Ü–∏—è, –ò—Ç–∞–ª–∏—è –∏ –Æ–∂–Ω–∞—è –ö–æ—Ä–µ—è (3 — 4%).

–û—Ç—Ä–∞—Å–ª–µ–≤–∞—è —Å—Ç—Ä—É–∫—Ç—É—Ä–∞ –ø—Ä–∏–º–µ–Ω–µ–Ω–∏—è –ê–¢ –∞–∫—Ç–∏–≤–Ω–æ –º–µ–Ω—è–µ—Ç—Å—è. –ï—â–µ –≤ 2012-–º –∫–ª—é—á–µ–≤—ã–º –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–µ–º —ç—Ç–∏—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –±—ã–ª–∞ —Å—Ñ–µ—Ä–∞ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏—Ö —Ç–æ–≤–∞—Ä–æ–≤ –∏ —ç–ª–µ–∫—Ç—Ä–æ–Ω–∏–∫–∏. –í 2016-–º –æ–Ω–∞ —É—Å—Ç—É–ø–∏–ª–∞ –º–µ—Å—Ç–æ —Å—Ä–∞–∑—É —Ç—Ä–µ–º –æ–±–ª–∞—Å—Ç—è–º: –∞–≤—Ç–æ–º–æ–±–∏–ª–µ—Å—Ç—Ä–æ–µ–Ω–∏—é (–≤ –æ—Å–Ω–æ–≤–Ω–æ–º –∑–∞ —Å—á–µ—Ç –ø–æ–≤—ã—à–µ–Ω–Ω–æ–≥–æ –∏–Ω—Ç–µ—Ä–µ—Å–∞ –∫ 3D-–ø–µ—á–∞—Ç–∏ —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã —è–ø–æ–Ω—Å–∫–∏—Ö –∏ –Ω–µ–º–µ—Ü–∫–∏—Ö –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π), –∞–≤–∏–∞—Å—Ç—Ä–æ–µ–Ω–∏—é (–∑–¥–µ—Å—å –ø–æ–≥–æ–¥—É –¥–µ–ª–∞–µ—Ç –æ–¥–Ω–∞ –∫–æ–º–ø–∞–Ω–∏—è — GE, –∫–æ—Ç–æ—Ä–∞—è –∑–∞–ø—É—Å—Ç–∏–ª–∞ –∑–∞–≤–æ–¥ —Å 60 –ø—Ä–∏–Ω—Ç–µ—Ä–∞–º–∏ –º–æ—â–Ω–æ—Å—Ç—å—é 90 —Ç—ã—Å. –ª–æ–ø–∞—Ç–æ–∫ —Ç—É—Ä–±–∏–Ω) –∏ –ø—Ä–æ—á–µ–π –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏.

–ö–ª—é—á–µ–≤–æ–π –æ–±–ª–∞—Å—Ç—å—é –ø—Ä–∏–º–µ–Ω–µ–Ω–∏—è –ê–¢ –ø–æ-–ø—Ä–µ–∂–Ω–µ–º—É –æ—Å—Ç–∞–µ—Ç—Å—è –ø—Ä–æ—Ç–æ—Ç–∏–ø–∏—Ä–æ–≤–∞–Ω–∏–µ. –ü—Ä–∞–≤–¥–∞, –ø–æ –¥–∞–Ω–Ω—ã–º Wohlers Associates, –Ω–∞ –Ω–µ–≥–æ –≤ —Å—É–º–º–µ –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è 30,5%. –ò —ç—Ç–æ –º–µ–Ω—å—à–µ, —á–µ–º —É —Ñ—É–Ω–∫—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö —É–∑–ª–æ–≤ (34%). –ù–µ–∫–æ—Ç–æ—Ä—ã–µ —ç–∫—Å–ø–µ—Ä—Ç—ã —Ä–∞–¥–æ—Å—Ç–Ω–æ –≤–æ—Å–∫–ª–∏—Ü–∞—é—Ç: –Ω–∞–∫–æ–Ω–µ—Ü –Ω–∞ –ø—Ä–∏–Ω—Ç–µ—Ä–∞—Ö –Ω–∞—á–∞–ª–∏ –ø–µ—á–∞—Ç–∞—Ç—å –∫–æ–Ω–µ—á–Ω—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é! –û–¥–Ω–∞–∫–æ –º—ã –ø–æ–ª–∞–≥–∞–µ–º, —á—Ç–æ –≤ —ç—Ç–∏ 34% «–∑–∞—à–∏—Ç» –¥–æ–≤–æ–ª—å–Ω–æ –±–æ–ª—å—à–æ–π –∫—É—Å–æ–∫ —Ñ—É–Ω–∫—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –ø—Ä–æ—Ç–æ—Ç–∏–ø–æ–≤.

|

|

–ü—Ä–æ–≥–Ω–æ–∑—ã —Ä–∞–∑–≤–∏—Ç–∏—è –ê–¢-—Ä—ã–Ω–∫–∞ –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω–æ –ø–æ–∑–∏—Ç–∏–≤–Ω—ã. –í Wohlers Associates —É–≤–µ—Ä–µ–Ω—ã, —á—Ç–æ –∫ 2021 –≥–æ–¥—É –µ–≥–æ –æ–±—ä–µ–º –ø—Ä–µ–≤—ã—Å–∏—Ç 26 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤. –ü–æ –æ—Ü–µ–Ω–∫–∞–º –∞–Ω–∞–ª–∏—Ç–∏—á–µ—Å–∫–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ Context, –æ—Ç—Ä–∞—Å–ª—å –µ–∂–µ–≥–æ–¥–Ω–æ –±—É–¥–µ—Ç –ø—Ä–∏–±–∞–≤–ª—è—Ç—å –ø–æ 42% (–≤ –æ—Å–Ω–æ–≤–Ω–æ–º –∑–∞ —Å—á–µ—Ç –Ω–∞—Å—Ç–æ–ª—å–Ω—ã—Ö —Å–∏—Å—Ç–µ–º), –∫ 2020-–º—É –¥–æ–±–µ—Ä–µ—Ç—Å—è –¥–æ –ø–ª–∞–Ω–∫–∏ 17,8 –º–∏–ª–ª–∏–∞—Ä–¥–∞. –ê–Ω–∞–ª–∏—Ç–∏–∫–∏ Boston Consulting Group –ø–æ—Å—á–∏—Ç–∞–ª–∏: –µ—Å–ª–∏ –∫ 2035 –≥–æ–¥—É –∫–æ–º–ø–∞–Ω–∏—è–º —É–¥–∞—Å—Ç—Å—è –≤–Ω–µ–¥—Ä–∏—Ç—å 3D-–ø–µ—á–∞—Ç—å —Ö–æ—Ç—è –±—ã –Ω–∞ 1,5% –æ—Ç –æ–±—â–∏—Ö –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã—Ö –º–æ—â–Ω–æ—Å—Ç–µ–π, —Ç–æ –æ–±—ä–µ–º —Ä—ã–Ω–∫–∞ –ø—Ä–µ–≤—ã—Å–∏—Ç 350 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤.

–í —Å–ª–µ–¥—É—é—â–µ–π —Å–µ—Ä–∏–∏

–ú–µ—Å—Ç–æ –Ý–æ—Å—Å–∏–∏ –Ω–∞ —ç—Ç–æ–π –∫–∞—Ä—Ç–∏–Ω–µ –∑–∞–≤–∏–¥–Ω—ã–º –Ω–µ –Ω–∞–∑–æ–≤–µ—à—å. –ü–æ –¥–∞–Ω–Ω—ã–º Wohlers, —Å 1988 –ø–æ 2016 –≥–æ–¥ –≤ –Ω–∞—à–µ–π —Å—Ç—Ä–∞–Ω–µ —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–æ 1,4% –≤—Å–µ—Ö –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω. –ú–∏–Ω–ø—Ä–æ–º—Ç–æ—Ä–≥ —Å—á–∏—Ç–∞–µ—Ç, —á—Ç–æ –≤ –Ý–§ —ç–∫—Å–ø–ª—É–∞—Ç–∏—Ä—É–µ—Ç—Å—è –æ–∫–æ–ª–æ 600 — 650 –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã—Ö 3D-–ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤, –∏–∑ –Ω–∏—Ö 10% —Ä–∞–±–æ—Ç–∞—é—Ç —Å –º–µ—Ç–∞–ª–ª–æ–º.

–ü–æ –º–Ω–µ–Ω–∏—é —ç–∫—Å–ø–µ—Ä—Ç–æ–≤ –í—Å–µ—Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ –ù–ò–ò –∞–≤–∏–∞—Ü–∏–æ–Ω–Ω—ã—Ö –º–∞—Ç–µ—Ä–∏–∞–ª–æ–≤ (–í–ò–ê–ú), –¥–æ–ª—è –Ý–§ –Ω–∞ –º–∏—Ä–æ–≤–æ–º –ê–¢-—Ä—ã–Ω–∫–µ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –ø—Ä–∏–º–µ—Ä–Ω–æ 1,5%. –û–ª–µ–≥ –õ—ã—Å–∞–∫ –≤ –æ–¥–Ω–æ–º –∏–∑ —Å–≤–æ–∏—Ö –≤—ã—Å—Ç—É–ø–ª–µ–Ω–∏–π –ø—Ä–∏–≤–æ–¥–∏–ª —Å–ª–µ–¥—É—é—â–∏–µ –¥–∞–Ω–Ω—ã–µ: –≤ –Ý–æ—Å—Å–∏–∏ –ø–æ—Ç—Ä–µ–±–ª—è–µ—Ç—Å—è –ø—Ä–∏–º–µ—Ä–Ω–æ 5 — 10 —Ç–æ–Ω–Ω –º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏—Ö –ø–æ—Ä–æ—à–∫–æ–≤ (–≤ –º–∏—Ä–µ — 800 — 900 —Ç–æ–Ω–Ω), –ø—Ä–∏ —ç—Ç–æ–º –∫–∞–∂–¥—ã–π –≥–æ–¥ –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç—Å—è –≤—Å–µ–≥–æ –Ω–∞ 3 — 5%.

–í –Ý–§, —Ç–µ–º –Ω–µ –º–µ–Ω–µ–µ, –µ—Å—Ç—å –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –º–Ω–æ–≥–æ –∫–æ–º–ø–∞–Ω–∏–π, —Ä–∞–±–æ—Ç–∞—é—â–∏—Ö –≤ «–Ω–∏–∑–∫–æ–º» —Å–µ–≥–º–µ–Ω—Ç–µ –Ω–∞—Å—Ç–æ–ª—å–Ω—ã—Ö –º–∞—à–∏–Ω — Picaso, 3DQuality, «–ò—Ä–≤–∏–Ω», EGL3D, –ò–º–ø—Ä–∏–Ω—Ç–∞, «–ó–µ–Ω–∏—Ç» –∏ —Ç.–¥. (–≤ —Å—É–º–º–µ –æ–Ω–∏ –≤—ã–ø—É—Å–∫–∞—é—Ç —Ç—ã—Å—è—á–∏ –ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤ –≤ –≥–æ–¥). –û–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –º—ã —Ä–∞—Å–ø–æ–ª–∞–≥–∞–µ–º –≤–Ω—É—à–∏—Ç–µ–ª—å–Ω—ã–º –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ–º —Ü–µ–Ω—Ç—Ä–æ–≤ –∫–æ–º–ø–µ—Ç–µ–Ω—Ü–∏–π –≤ –æ–±–ª–∞—Å—Ç–∏ –∏–Ω–¥—É—Å—Ç—Ä–∏–∞–ª—å–Ω–æ–π –ø–µ—á–∞—Ç–∏. –≠—Ç–æ –Ý–ò–¶ –£—Ä–§–£, —Å—Ç—Ä—É–∫—Ç—É—Ä—ã –Ý–æ—Å–∞—Ç–æ–º–∞, –ú–§–¢–ò, –ú–ì–¢–£ –∏–º. –ë–∞—É–º–∞–Ω–∞, –ø–∏—Ç–µ—Ä—Å–∫–∏–π –ø–æ–ª–∏—Ç–µ—Ö, –¶–µ–Ω—Ç—Ä –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –í–æ—Ä–æ–Ω–µ–∂—Å–µ–ª—å–º–∞—à–∞, –û–î–ö, –Ω–∞–∫–æ–Ω–µ—Ü, –í–ò–ê–ú. –ü–æ—á—Ç–∏ —É –≤—Å–µ—Ö –µ—Å—Ç—å –æ–±—Ä–∞–∑—Ü—ã –ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤, –ø—Ä–æ—à–µ–¥—à–∏–µ —Ä—è–¥ –∏—Å–ø—ã—Ç–∞–Ω–∏–π –∏ –≤ –ø—Ä–∏–Ω—Ü–∏–ø–µ –≥–æ—Ç–æ–≤—ã–µ –∫ –∑–∞–ø—É—Å–∫—É –≤ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ.

–ù–∞ –£—Ä–∞–ª–µ –≤ –ê–¢ –∑–∞–∏–Ω—Ç–µ—Ä–µ—Å–æ–≤–∞–Ω—ã, –ø–æ—Ö–æ–∂–µ, –∞–±—Å–æ–ª—é—Ç–Ω–æ –≤—Å–µ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏. –í –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –µ—â–µ –≤ 2015-–º —Å–æ–∑–¥–∞–Ω –∫–æ–Ω—Å–æ—Ä—Ü–∏—É–º «–ê–¥–¥–∏—Ç–∏–≤–Ω—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏» (—É—á–∞—Å—Ç–∏–µ –≤ –Ω–µ–º –ø—Ä–∏–Ω–∏–º–∞–µ—Ç —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–µ –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–æ, «–Ý–æ—Å—Ç–µ—Ö», –ê–û «–ù–∞—É–∫–∞ –∏ –∏–Ω–Ω–æ–≤–∞—Ü–∏–∏», –ú–∞—à–∑–∞–≤–æ–¥ –∏–º. –ö–∞–ª–∏–Ω–∏–Ω–∞, –í–°–ú–ü–û — «–ê–≤–∏—Å–º–∞», –û–ö–ë «–ù–æ–≤–∞—Ç–æ—Ä», «–®–≤–∞–±–µ», –¢–í–≠–õ, –£—Ä–§–£ –∏ –£—Ä–û –Ý–ê–ù). –¶–µ–ª—å –∞–º–±–∏—Ü–∏–æ–∑–Ω–∞—è — —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏–µ –∑–∞–º–∫–Ω—É—Ç–æ–≥–æ —Ü–∏–∫–ª–∞ –ê–¢-–ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≤–Ω—É—Ç—Ä–∏ —Ä–µ–≥–∏–æ–Ω–∞. –ò–¥–µ—è —è–≤–Ω–æ –Ω—Ä–∞–≤–∏—Ç—Å—è –≤–ª–∞—Å—Ç–∏. «–°–µ–≥–æ–¥–Ω—è —Å—É—â–µ—Å—Ç–≤—É—é—Ç –≤—Å–µ –ø—Ä–µ–¥–ø–æ—Å—ã–ª–∫–∏ –¥–ª—è —Ç–æ–≥–æ, —á—Ç–æ–±—ã –∞–¥–¥–∏—Ç–∏–≤–Ω–æ–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ —Å—Ç–∞–ª–æ –Ω–æ–≤–æ–π —Å–ø–µ—Ü–∏–∞–ª–∏–∑–∞—Ü–∏–µ–π –æ–±–ª–∞—Å—Ç–∏», — –Ω–µ–¥–∞–≤–Ω–æ –∑–∞—è–≤–∏–ª –º–∏–Ω–∏—Å—Ç—Ä –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏ –∏ –Ω–∞—É–∫–∏ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –°–µ—Ä–≥–µ–π –ü–µ—Ä–µ—Å—Ç–æ—Ä–æ–Ω–∏–Ω.

|

|

–í –ü–µ—Ä–º–∏ –Ω–∞ –±–∞–∑–µ «–ü–µ—Ä–º—Å–∫–∏—Ö –º–æ—Ç–æ—Ä–æ–≤» –∏ «–ê–≤–∏–∞–¥–≤–∏–≥–∞—Ç–µ–ª—è» (–æ–±–∞ –≤—Ö–æ–¥—è—Ç –≤ –û–î–ö) —Å–æ–∑–¥–∞–µ—Ç—Å—è –¶–µ–Ω—Ç—Ä –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π. –ö–ª—é—á–µ–≤–∞—è –∑–∞–¥–∞—á–∞ — –ø–æ—Å—Ç–∞–≤–∫–∞ –¥–µ—Ç–∞–ª–µ–π –¥–ª—è –¥–≤–∏–≥–∞—Ç–µ–ª—è –ü–î-14 (–±—É–¥–µ—Ç —É—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞—Ç—å—Å—è –Ω–∞ –ú–°-21). –ü–æ –∏–Ω–∏—Ü–∏–∞—Ç–∏–≤–µ –∫—Ä–∞–µ–≤–æ–≥–æ –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–∞ —Å–æ–∑–¥–∞–Ω –Ý–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã–π —Ü–µ–Ω—Ç—Ä –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–∞, —Å–ø–µ—Ü–∏–∞–ª–∏–∑–∏—Ä—É—é—â–∏–π—Å—è –Ω–∞ –ê–¢ –∏ —è–≤–ª—è—é—â–∏–π—Å—è –æ–¥–Ω–∏–º –∏–∑ —ç–ª–µ–º–µ–Ω—Ç–æ–≤ –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä—ã —Ç–µ—Ö–Ω–æ–ø–æ–ª–∏—Å–∞ «–ù–æ–≤—ã–π –∑–≤–µ–∑–¥–Ω—ã–π», –≤ –ø–µ—Ä–º—Å–∫–æ–º –ø–æ–ª–∏—Ç–µ—Ö–µ —Å–æ–∑–¥–∞–Ω —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤—É—é—â–∏–π —Ü–µ–Ω—Ç—Ä –∫–æ–ª–ª–µ–∫—Ç–∏–≤–Ω–æ–≥–æ –ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è.

–í –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –≤ 2014 –≥–æ–¥—É –ø—Ä–∏ —É—á–∞—Å—Ç–∏–∏ –∏–Ω—Ñ—Ä–∞—Ñ–æ–Ω–¥–∞ –Ý–í–ö —Å–æ–∑–¥–∞–Ω –Ý–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã–π –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–æ–≤—ã–π —Ü–µ–Ω—Ç—Ä –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –∏ –ª–∞–∑–µ—Ä–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π. –í –ë–∞—à–∫–∏—Ä–∏–∏ –Ω–∞ –±–∞–∑–µ –£—Ñ–∏–º—Å–∫–æ–≥–æ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∞–≤–∏–∞—Ü–∏–æ–Ω–Ω–æ–≥–æ —Ç–µ—Ö–Ω–∏—á–µ—Å–∫–æ–≥–æ —É–Ω–∏–≤–µ—Ä—Å–∏—Ç–µ—Ç–∞ –æ—Ç–∫—Ä—ã–ª–∏ —Ü–µ–Ω—Ç—Ä –ø—Ä–æ—Ç–æ—Ç–∏–ø–∏—Ä–æ–≤–∞–Ω–∏—è –∏ –ª–∞–±–æ—Ä–∞—Ç–æ—Ä–∏—é –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π.

–°–ø–∏—Å–æ–∫ –º–æ–∂–Ω–æ –ø—Ä–æ–¥–æ–ª–∂–∞—Ç—å, –Ω–æ –Ω–∞–∑–≤–∞–Ω–∏—è–º–∏ —Å—Ç—Ä—É–∫—Ç—É—Ä –∏ –ø—Ä–æ–µ–∫—Ç–æ–≤ –≥–ª–∞–≤–Ω—É—é –ø—Ä–æ–±–ª–µ–º—É –Ω–µ –∑–∞–ª—å–µ—à—å — –∏–Ω–¥—É—Å—Ç—Ä–∏–∞–ª—å–Ω—ã–π —Å–µ–∫—Ç–æ—Ä –ê–¢ (—Å –ø–µ—á–∞—Ç—å—é –∫–æ–Ω–µ—á–Ω—ã—Ö –∏–∑–¥–µ–ª–∏–π –∏–∑ –º–µ—Ç–∞–ª–ª–∞, –ø–ª–∞—Å—Ç–∏–∫–∞ –∏–ª–∏ –∫–µ—Ä–∞–º–∏–∫–∏) –≤ –Ω–∞—à–µ–π —Å—Ç—Ä–∞–Ω–µ —á–µ—Ä—Ç–æ–≤—Å–∫–∏ –º–∞–ª, –∞ –æ—Ç–µ—á–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö —Å–µ—Ä–∏–π–Ω—ã—Ö –º–∞—à–∏–Ω –≤–æ–≤—Å–µ –Ω–µ—Ç.

–ü–æ–Ω—è—Ç—å –∏ –∑–∞—Ö–≤–∞—Ç–∏—Ç—å

–í—ã–¥–µ–ª–∏—Ç—å –∫–∞–∫–æ–π-–ª–∏–±–æ –æ–¥–∏–Ω –∫–ª—é—á–µ–≤–æ–π –±–∞—Ä—å–µ—Ä, –ø—Ä–µ–ø—è—Ç—Å—Ç–≤—É—é—â–∏–π —Ä–∞–∑–≤–∏—Ç–∏—é –∏–Ω–¥—É—Å—Ç—Ä–∏–∞–ª—å–Ω–æ–≥–æ –ê–¢-—Å–µ–∫—Ç–æ—Ä–∞, –≤—Ä—è–¥ –ª–∏ –≤–æ–∑–º–æ–∂–Ω–æ. –°–∫–æ—Ä–µ–µ, —ç—Ç–æ —Å–æ—á–µ—Ç–∞–Ω–∏–µ –º–∞—Å—Å—ã —Ñ–∞–∫—Ç–æ—Ä–æ–≤.

— –û—Ç–µ—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–∏–∫–∏ –Ω–µ —Ç–æ—Ä–æ–ø—è—Ç—Å—è –æ—Å–≤–∞–∏–≤–∞—Ç—å –≤—ã–ø—É—Å–∫ 3D-–ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤, –ø–æ—Å–∫–æ–ª—å–∫—É –≤ —Ç–µ–∫—É—â–∏—Ö —É—Å–ª–æ–≤–∏—è—Ö –±–∏–∑–Ω–µ—Å—É –Ω—É–∂–Ω–∞ –±—ã—Å—Ç—Ä–∞—è –æ—Ç–¥–∞—á–∞, –∞ –Ω–∞–ª–∞–∂–∏–≤–∞–Ω–∏–µ —Å–µ—Ä–∏–π–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω —Ç—Ä–µ–±—É–µ—Ç –Ω–µ–ø—Ä–µ—Ä—ã–≤–Ω–æ–≥–æ –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –≤ —Ç–µ—á–µ–Ω–∏–µ —Ç—Ä–µ—Ö-—á–µ—Ç—ã—Ä–µ—Ö –ª–µ—Ç, — –∫–æ–º–º–µ–Ω—Ç–∏—Ä—É–µ—Ç –ü–µ—Ç—Ä –ú–æ—Å–∫–≤–∏–Ω. — –ü—Ä–∏–¥–µ—Ç—Å—è –≤–æ–∑–≤—Ä–∞—â–∞—Ç—å –∏–∑ –Ω–µ–±—ã—Ç–∏—è –≤—ã—Å–æ–∫–æ—Ç–æ—á–Ω–æ–µ —Å—Ç–∞–Ω–∫–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ, –æ—Ç—Ä–∞–±–∞—Ç—ã–≤–∞—Ç—å –ª–æ–≥–∏—Å—Ç–∏–∫—É, –∑–∞–∫—É–ø–∞—Ç—å –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏–µ.

–°–ø—Ä–æ—Å –Ω–∞ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã–µ –º–∞—à–∏–Ω—ã –≤—ã—Å–æ–∫–∏–º –ø–æ–∫–∞ –Ω–∞–∑–≤–∞—Ç—å —Å–ª–æ–∂–Ω–æ. –ü–æ—Å–∫–æ–ª—å–∫—É, –≤–æ-–ø–µ—Ä–≤—ã—Ö, —Å–ª–∏—à–∫–æ–º –¥–æ—Ä–æ–≥–∏ –º–∞—Ç–µ—Ä–∏–∞–ª—ã (–º–µ—Ç–∞–ª–ª–∏—á–µ—Å–∫–∏–µ –ø–æ—Ä–æ—à–∫–∏ –≤ –æ—Å–Ω–æ–≤–Ω–æ–º –∑–∞–≤–æ–∑—è—Ç –∏–∑-–∑–∞ —Ä—É–±–µ–∂–∞, –Ý—É—Å–∞–ª –∏ –°–µ–≤–µ—Ä—Å—Ç–∞–ª—å —Ç–æ–ª—å–∫–æ –≤—ã—Ö–æ–¥—è—Ç –Ω–∞ —ç—Ç–æ—Ç —Ä—ã–Ω–æ–∫), –∞ –≤–æ-–≤—Ç–æ—Ä—ã—Ö, —Å–ª–∏—à–∫–æ–º –∫–æ–Ω—Å–µ—Ä–≤–∞—Ç–∏–≤–Ω—ã –∫–æ–Ω—Å—Ç—Ä—É–∫—Ç–æ—Ä—ã. «–õ—é–¥–∏ –≥–æ–≤–æ—Ä—è—Ç: –º—ã –≤—Å—é –∂–∏–∑–Ω—å –ª–∏–ª–∏ –∏ –¥–∞–ª—å—à–µ –ª–∏—Ç—å –±—É–¥–µ–º, –Ω–∞–º –Ω–µ –≤–∞–∂–Ω–æ, —á—Ç–æ —Ç–∞–º –¥–µ—à–µ–≤–ª–µ, —ç–∫–æ–ª–æ–≥–∏—á–Ω–µ–µ, –±—ã—Å—Ç—Ä–µ–µ, — –∫–æ–Ω—Å—Ç–∞—Ç–∏—Ä—É–µ—Ç –ú–æ—Å–∫–≤–∏–Ω. — –û—Å–Ω–æ–≤–Ω—ã–µ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–∏ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω — –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è, –∫–æ—Ç–æ—Ä—ã–µ –∑–∞–≥–ª—è–¥—ã–≤–∞—é—Ç –∑–∞ –≥–æ—Ä–∏–∑–æ–Ω—Ç 2030 — 2035 –≥–æ–¥–æ–≤. –ù–æ —Ç–∞–∫–∏—Ö –ø–æ–∫–∞ –º–∞–ª–æ. –ë–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ –∂–µ –∫–æ–Ω—Å—Ç—Ä—É–∫—Ç–æ—Ä–æ–≤ –æ—Å—Ç–∞–ª–∏—Å—å –≤ 60-—Ö».

–ò–Ω–∂–µ–Ω–µ—Ä—ã, –≥–æ—Ç–æ–≤—ã–µ —Å—Ä–∞–∑—É —Ä–∞–±–æ—Ç–∞—Ç—å –≤ –ê–¢-–ø–∞—Ä–∞–¥–∏–≥–º–µ, –ø–æ–∫–∞ –≤ –¥–µ—Ñ–∏—Ü–∏—Ç–µ. «–ù–µ —Ç–∞–∫ –¥–∞–≤–Ω–æ –±—ã–ª–æ —Å–æ–≤–µ—â–∞–Ω–∏–µ –ø–æ –ø–æ–≤–æ–¥—É –ø–æ–¥–≥–æ—Ç–æ–≤–∫–∏ –∫–∞–¥—Ä–æ–≤ –¥–ª—è –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–π –≤ –ø–æ–ª–∏—Ç–µ—Ö–µ, –∏ –º—ã —Å—Ä–∞–∑—É –ø–æ–Ω—è–ª–∏, —á—Ç–æ –≤–æ–ø—Ä–æ—Å –∑–∞—Ç—Ä–∞–≥–∏–≤–∞–µ—Ç —Ç—Ä–∏ —Ñ–∞–∫—É–ª—å—Ç–µ—Ç–∞ –∏ –ø—è—Ç—å-—à–µ—Å—Ç—å –∫–∞—Ñ–µ–¥—Ä, — –∫–æ–Ω—Å—Ç–∞—Ç–∏—Ä—É–µ—Ç –ø—Ä–æ—Ä–µ–∫—Ç–æ—Ä –ø–æ –Ω–∞—É–∫–µ –∏ –∏–Ω–Ω–æ–≤–∞—Ü–∏—è–º –ü–ù–ò–ü–£ –í–ª–∞–¥–∏–º–∏—Ä –ö–æ—Ä–æ—Ç–∞–µ–≤. — –ú—ã —Å–º–æ–∂–µ–º –Ω–∞—Å—ã—Ç–∏—Ç—å —Ä—ã–Ω–æ–∫ –ø—Ä–∏–º–µ—Ä–Ω–æ –∫ —Å–µ—Ä–µ–¥–∏–Ω–µ 2020-—Ö. –ú—ã –ø–æ–Ω–∏–º–∞–µ–º, —á—Ç–æ –æ–ø–æ–∑–¥–∞–ª–∏, –Ω–µ –Ω–∞—á–∞–≤ –≥–æ—Ç–æ–≤–∏—Ç—å —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤—É—é—â–∏–µ –∫–∞–¥—Ä—ã –ø—è—Ç—å-—à–µ—Å—Ç—å –ª–µ—Ç –Ω–∞–∑–∞–¥».

–ï—â–µ –æ–¥–∏–Ω –±–∞—Ä—å–µ—Ä — —Å—Ç—Ä–µ–º–ª–µ–Ω–∏–µ –∫ –º–æ–Ω–æ–ø–æ–ª–∏–∑–∞—Ü–∏–∏. –í –°–®–ê –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–π –ê–¢-—Å–µ–∫—Ç–æ—Ä —Ä–∞–∑–≤–∏–≤–∞–µ—Ç—Å—è –ø–æ –ø—É—Ç–∏ –∫–æ–æ–ø–µ—Ä–∞—Ü–∏–∏. –¢–∞–º –µ—Å—Ç—å –∫–æ–º–ø–∞–Ω–∏–∏, —Å–ø–µ—Ü–∏–∞–ª–∏–∑–∏—Ä—É—é—â–∏–µ—Å—è —Ç–æ–ª—å–∫–æ –Ω–∞ –ø–æ—Å—Ç–æ–±—Ä–∞–±–æ—Ç–∫–µ –Ω–∞–ø–µ—á–∞—Ç–∞–Ω–Ω—ã—Ö –∏–∑–¥–µ–ª–∏–π (–ø–æ–ª—É—á–µ–Ω–∏–µ —Ç–æ—á–Ω–æ–π –≥–µ–æ–º–µ—Ç—Ä–∏–∏, —Å–Ω—è—Ç–∏–µ –Ω–∞–ø—Ä—è–∂–µ–Ω–∏—è, –∫–æ–ª–µ—Ä–æ–≤–∫–∞, —à–ª–∏—Ñ–æ–≤–∫–∞) –∏–ª–∏ –æ–Ω–ª–∞–π–Ω-–º–æ–Ω–∏—Ç–æ—Ä–∏–Ω–≥–µ –∏ –∞–Ω–∞–ª–∏—Ç–∏–∫–µ –ø—Ä–æ—Ü–µ—Å—Å–æ–≤ –ø–µ—á–∞—Ç–∏, –∏–ª–∏ –ø—Ä–æ–µ–∫—Ç–∏—Ä–æ–≤–∞–Ω–∏–∏ –∏ –º–æ–¥–µ–ª–∏—Ä–æ–≤–∞–Ω–∏–∏ –ø–æ–¥ –ê–¢, –∏–ª–∏ —Ç–æ–ø–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–π –æ–ø—Ç–∏–º–∏–∑–∞—Ü–∏–∏, –∏–ª–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ –ø–µ—á–∞—Ç–∏.

— –í –Ý–æ—Å—Å–∏–∏ –∂–µ –µ—Å—Ç—å –í–ò–ê–ú –∏ –û–î–ö, –∫–æ—Ç–æ—Ä—ã–µ –∑–∞–Ω–∏–º–∞—é—Ç—Å—è –≤—Å–µ–º — –∏ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏–µ–º, –∏ –ü–û, –∏ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—è–º–∏ –ø–µ—á–∞—Ç–∏, –∏ –ø–æ—Ä–æ—à–∫–∞–º–∏, — –ø–æ—Å–µ—Ç–æ–≤–∞–ª –Ω–∞ –æ–¥–Ω–æ–º –∏–∑ –≤—ã—Å—Ç—É–ø–ª–µ–Ω–∏–π –û–ª–µ–≥ –õ—ã—Å–∞–∫. — –ò —Ç–∏–ø–∏—á–Ω—ã–π —Ä–æ—Å—Å–∏–π—Å–∫–∏–π —Å—Ç–∞—Ä—Ç–∞–ø –≤ –∞–¥–¥–∏—Ç–∏–≤–Ω–æ–º —Å–µ–∫—Ç–æ—Ä–µ –∑–≤—É—á–∏—Ç —Ç–∞–∫: «–î–∞–≤–∞–π—Ç–µ —Å–¥–µ–ª–∞–µ–º –ø—Ä–∏–Ω—Ç–µ—Ä, –∫–æ—Ç–æ—Ä—ã–π –±—É–¥–µ—Ç —á—Ç–æ-—Ç–æ –ø–µ—á–∞—Ç–∞—Ç—å». –ü–æ–ø—ã—Ç–∫–∏ «—Ä–∞—Å–ø–∞–∫–æ–≤–∞—Ç—å» —ç—Ç–æ—Ç —Ä—ã–Ω–æ–∫ –Ω–∞—Ç–∞–ª–∫–∏–≤–∞—é—Ç—Å—è –Ω–∞ —Å–µ—Ä—å–µ–∑–Ω–æ–µ —Å–æ–ø—Ä–æ—Ç–∏–≤–ª–µ–Ω–∏–µ.

–ñ–µ–ª–∞–Ω–∏–µ –∑–∞–Ω–∏–º–∞—Ç—å—Å—è –≤—Å–µ–º –∏ –≤—Å—è –æ–∂–∏–¥–∞–µ–º–æ –≤–µ–¥–µ—Ç –∫ —Ä–µ–∑–∫–æ–º—É —É–≤–µ–ª–∏—á–µ–Ω–∏—é —Å—Ä–æ–∫–æ–≤ –∏ —Å—Ç–æ–∏–º–æ—Å—Ç–∏ R&D –∏ –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –∫ —Ä–∞—Å—Ñ–æ–∫—É—Å–∏—Ä–æ–≤–∫–µ —Å –ø–æ—Ç–µ—Ä–µ–π –∫–æ–Ω—Ç—Ä–æ–ª—è –Ω–∞–¥ –∫–∞—á–µ—Å—Ç–≤–æ–º –≤—Å–µ—Ö –ø—Ä–æ—Ü–µ—Å—Å–æ–≤.

–ï—â–µ –æ–¥–∏–Ω –±–∞—Ä—å–µ—Ä — —Å—Ç–∞–Ω–¥–∞—Ä—Ç—ã. –ù–æ—Ä–º–∞—Ç–∏–≤–Ω–∞—è –±–∞–∑–∞ –≤ –ê–¢-—Å–µ–∫—Ç–æ—Ä–µ –¥–æ –∫–æ–Ω—Ü–∞ –Ω–µ —Å—Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∞. –í –º–∞–µ —É —É—á–µ–Ω—ã—Ö –∏ –∏–Ω–∂–µ–Ω–µ—Ä–æ–≤ –ø–æ—è–≤–∏–ª–∏—Å—å –¥–≤–∞ —É—Ç–≤–µ—Ä–∂–¥–µ–Ω–Ω—ã—Ö –Ý–æ—Å—Å—Ç–∞–Ω–¥–∞—Ä—Ç–æ–º –æ—Ä–∏–µ–Ω—Ç–∏—Ä–∞. –ü–µ—Ä–≤—ã–π –¥–∞–µ—Ç –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ –ê–¢ –∏ —Ä–∞–∑—ä—è—Å–Ω—è–µ—Ç –æ—Å–Ω–æ–≤–Ω—ã–µ —Ç–µ—Ä–º–∏–Ω—ã, –≤—Ç–æ—Ä–æ–π –æ–ø–∏—Å—ã–≤–∞–µ—Ç –º–µ—Ç–æ–¥—ã –∫–æ–Ω—Ç—Ä–æ–ª—è –∏ –∏—Å–ø—ã—Ç–∞–Ω–∏–π –ø–æ—Ä–æ—à–∫–æ–≤–æ–≥–æ —Å—ã—Ä—å—è. –ù–æ–≤—ã–µ –ì–û–°–¢—ã –±—É–¥—É—Ç –≤–≤–µ–¥–µ–Ω—ã 1 –¥–µ–∫–∞–±—Ä—è. –í —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ –∫–æ–º–∏—Ç–µ—Ç–∞, —Å–æ–±—Ä–∞–Ω–Ω–æ–≥–æ –Ω–∞ –±–∞–∑–µ –í–ò–ê–ú, –Ω–∞—Ö–æ–¥–∏—Ç—Å—è –µ—â–µ –≤–æ—Å–µ–º—å —Å—Ç–∞–Ω–¥–∞—Ä—Ç–æ–≤. –û–Ω–∏ –¥–æ–ª–∂–Ω—ã –±—ã—Ç—å –ø—Ä–∏–Ω—è—Ç—ã –¥–æ –∫–æ–Ω—Ü–∞ –≥–æ–¥–∞.

–ò –ø–æ—Å–ª–µ–¥–Ω–µ–µ — –Ω–∏–∫—Ç–æ –¥–æ —Å–∏—Ö –ø–æ—Ä –¥–æ–ø–æ–¥–ª–∏–Ω–Ω–æ –Ω–µ –∑–Ω–∞–µ—Ç, –¥–ª—è —Å–æ–∑–¥–∞–Ω–∏—è –∫–∞–∫–∏—Ö –∏–∑–¥–µ–ª–∏–π –ê–¢-–ø–æ–¥—Ö–æ–¥ –±–æ–ª–µ–µ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–µ–Ω (–Ω–æ —É–∂–µ —è—Å–Ω–æ, —á—Ç–æ –Ω–µ –¥–ª—è –≤—Å–µ—Ö). –ù–∞ —á—Ç–æ –∞–¥–¥–∏—Ç–∏–≤–Ω—ã–µ —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏–∏ —Å–ø–æ—Å–æ–±–Ω—ã, –ø–æ–ª—É—á–∏—Ç—Å—è –ª–∏ «–≤—ã—Ä–∞—Å—Ç–∏—Ç—å» –¥–µ—Ç–∞–ª–∏ –∏ —É–∑–ª—ã —Å –ø–æ–∏—Å—Ç–∏–Ω–µ –≤—ã–¥–∞—é—â–∏–º–∏—Å—è —Å–≤–æ–π—Å—Ç–≤–∞–º–∏, —Å–∫–æ–ª—å–∫–æ —ç—Ç–æ –±—É–¥–µ—Ç —Å—Ç–æ–∏—Ç—å, –Ω—É–∂–Ω–æ –ª–∏ –≤–≤—è–∑—ã–≤–∞—Ç—å—Å—è –≤ –≤–æ–π–Ω—É –≤ –∞–≤–∏–∞—Ü–∏–∏, –º–µ–¥–∏—Ü–∏–Ω–µ –∏–ª–∏, –º–æ–∂–µ—Ç, –ø–µ—Ä–µ–∫–ª—é—á–∏—Ç—å—Å—è –Ω–∞ —ç–Ω–µ—Ä–≥–µ—Ç–∏–∫—É –∏ –∫–æ–Ω–µ—á–Ω—ã–µ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏–µ —É—Å—Ç—Ä–æ–π—Å—Ç–≤–∞? –ö–∞–∫ –Ω–∞–ø–∏—Å–∞–ª –≤ Forbes –∑–∞–º–≥–ª–∞–≤—ã –ú–∏–Ω–ø—Ä–æ–º—Ç–æ—Ä–≥–∞ –í–∞—Å–∏–ª–∏–π –û—Å—å–º–∞–∫–æ–≤, «–≥–ª–æ–±–∞–ª—å–Ω–∞—è –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–∞—è –±–æ—Ä—å–±–∞ –≤–µ–¥–µ—Ç—Å—è –Ω–µ –Ω–∞ “–ø–æ–ª—è–Ω–µ” —Å–æ–∑–¥–∞–Ω–∏—è –∞–¥–¥–∏—Ç–∏–≤–Ω—ã—Ö –º–∞—à–∏–Ω, –ø—Ä–∏–Ω—Ç–µ—Ä–æ–≤ –∏ –ø–æ—Ä–æ—à–∫–æ–≤, –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏—è —Å–æ—Å—Ç–æ–∏—Ç –≤ –ø–æ–∏—Å–∫–µ —Ä—ã–Ω–æ—á–Ω—ã—Ö –Ω–∏—à –ø—Ä–∏–º–µ–Ω–µ–Ω–∏—è –ê–¢, –≤—ã–∏–≥—Ä–∞–µ—Ç –≤ –Ω–µ–π –Ω–µ —Ç–æ—Ç, –∫—Ç–æ –Ω–∞—Ä–∞—Å—Ç–∏—Ç –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ —É—Å—Ç–∞–Ω–æ–≤–æ–∫ –∏–ª–∏ —Å—ã—Ä—å—è, –∞ —Ç–æ—Ç, –∫—Ç–æ –ø–æ–π–º–µ—Ç, —á—Ç–æ –∏–º–µ–Ω–Ω–æ –Ω—É–∂–Ω–æ –ø–µ—á–∞—Ç–∞—Ç—å, –¥–ª—è —á–µ–≥–æ –∏ –≤ –∫–∞–∫–∏—Ö –æ–±–ª–∞—Å—Ç—è—Ö —ç—Ç–æ –ø—Ä–∏–Ω–µ—Å–µ—Ç –º–∞–∫—Å–∏–º–∞–ª—å–Ω—ã–π —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–π —ç—Ñ—Ñ–µ–∫—Ç».

–ö–æ–Ω—Ü–µ—Ä–Ω Daimler –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –∑–∞—è–≤–∏–ª, —á—Ç–æ –ø–µ—Ä–µ—Ö–æ–¥–∏—Ç –Ω–∞ –ø–µ—á–∞—Ç—å –ø–ª–∞—Å—Ç–∏–∫–æ–≤—ã—Ö –¥–µ—Ç–∞–ª–µ–π –∏–Ω—Ç–µ—Ä—å–µ—Ä–∞ –ø–æ—Å–ª–µ —Ç–æ–≥–æ, –∫–∞–∫ –∏–∑–≥–æ—Ç–æ–≤–∏–ª –∞–¥–¥–∏—Ç–∏–≤–Ω—ã–º —Å–ø–æ—Å–æ–±–æ–º 100 —Ç—ã—Å. –∏–∑–¥–µ–ª–∏–π. –í–ø–µ—á–∞—Ç–ª—è—é—â–∞—è –ø—Ä–æ–≤–µ—Ä–∫–∞ –±–æ–µ–º. –û—Ç–µ—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ –ø–æ–∫–∞ –Ω–∞ —Ç–∞–∫–æ–µ –Ω–µ –≥–æ—Ç–æ–≤—ã. –ò –∑–¥–µ—Å—å, –∫–∞–∫ –Ω–∞–º –≤–∏–¥–∏—Ç—Å—è, –≤ –∏–≥—Ä—É –¥–æ–ª–∂–Ω—ã –≤—Å—Ç—É–ø–∏—Ç—å –≥–æ—Å–∫–æ—Ä–ø–æ—Ä–∞—Ü–∏–∏ —Å –≥–∏–≥–∞–Ω—Ç—Å–∫–∏–º–∏ –±—é–¥–∂–µ—Ç–∞–º–∏, —Å–ø–æ—Å–æ–±–Ω—ã–µ –ø—Ä–æ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞—Ç—å –¥–æ—Ä–æ–≥–æ—Å—Ç–æ—è—â–∏–µ –ø–∏–ª–æ—Ç–Ω—ã–µ –ø—Ä–æ–µ–∫—Ç—ã.

–ó–∞–ø–∞–¥–Ω—ã–µ –∏ –∞–∑–∏–∞—Ç—Å–∫–∏–µ –ê–¢-—Ä–∞–∑—Ä–∞–±–æ—Ç—á–∏–∫–∏ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ –∏–º–µ—é—Ç —Ç–µ—Ö–Ω–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–≥–æ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –Ω–∞–¥ –æ—Ç–µ—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–º–∏. –û–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –Ω–∞—à–∏ –º–∞—à–∏–Ω—ã –∏ –ø–æ—Ä–æ—à–∫–∏ –Ω–∞ 30 — 40% –¥–µ—à–µ–≤–ª–µ –∑–∞—Ä—É–±–µ–∂–Ω—ã—Ö –∞–Ω–∞–ª–æ–≥–æ–≤. –≠—Ç–æ –æ–¥–Ω–æ–∑–Ω–∞—á–Ω–æ –∏–≥—Ä–∞–µ—Ç –Ω–∞–º –Ω–∞ —Ä—É–∫—É. –ù–æ –µ—Å–ª–∏ –º—ã –±—ã—Å—Ç—Ä–æ –Ω–µ –Ω–∞–π–¥–µ–º, –∫—É–¥–∞ —Å–µ–±—è –ø—Ä–∏–º–µ–Ω–∏—Ç—å, —Ç–æ –≤—Å–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –±—É–¥—É—Ç –±–µ—Å–ø–æ–ª–µ–∑–Ω—ã.