Центробанк просит понять

Логика ЦБ в доступном изложении

Почему большие темпы экономического роста и сверхвысокая потребительская активность объявлены угрозой национальной экономике

Центробанк пытается донести до бизнеса свою логику принятия решений по ключевой ставке и получить обратную связь. С этой целью представители ЦБ выступили на коммуникационной сессии, посвященной влиянию денежно-кредитной политики Банка России на экономику страны и регионов. Дискуссия была проведена в рамках международной конференции «Российские регионы в фокусе перемен», состоявшейся в Екатеринбурге в ноябре.

В ЦБ признают, что повышение ключевой ставки 25 октября сразу на 2 процентных пункта до 21% явилось неожиданностью для рынка. И связано это было в том числе с недооценкой со стороны самого Центробанка инфляционного давления в текущем году.

— Предыдущие повышения ключевой ставки, которые мы делали с середины 2023 года, дали свой результат. Иначе инфляция была бы существенно выше, и мы могли бы получить неконтролируемый рост цен, чего сейчас конечно же нет. Но сейчас мы видим, что в 2024 году мы недооценили инфляционное давление, сложившееся на рынке, — заявил на коммуникационной сессии заместитель директора департамента денежно-кредитной политики Банка России Михаил Белов.

Слово «избыточный» — ключевое

На основании чего же Совет директоров ЦБ принимает решения о ключевой ставке? Нет каких-то двух или трех конкретных макроэкономических показателей, являющихся однозначными критериями.

— Мы смотрим в комплексе на очень многие показатели. Это и показатели, которые берем из статистики (Росстат, банковская, таможенная статистика и многие другие источники). И показатели, которые берем из опросов (предприятий, населения и других экономических субъектов). Поверьте, и те, и другие для нас являются крайне важными, — отметил Михаил Белов. — Наша задача — ценовая стабильность, стабильно низкая инфляция, которая является базой для устойчивого роста. Без стабильно низкой инфляции устойчивого роста просто не будет. Цель по инфляции — вблизи 4% в год. Сейчас для возвращения инфляции к цели необходимы жесткие денежно-кредитные условия, и мы будем их поддерживать — столько, сколько понадобится. Мы намерены поддерживать жесткие денежно-кредитные условия для того, чтобы спрос пришел в соответствие с предложением. Мы не против спроса, спрос — это хорошо. Но спрос в нынешней ситуации является избыточным: он растет быстрее, чем может расти предложение товаров и услуг. Слово «избыточный» здесь ключевое. Такой рост спроса приводит только к ускорению инфляции.

Представитель Банка России видит кардинальное отличие сегодняшней ситуации от той, что наблюдалась в первой половине 2022 года. В то время после довольно существенного повышения ключевой ставки ЦБ ее быстро снизил.

— Тогда ситуация была связана не с перегревом спроса, а с рисками для финансовой стабильности, внешними шоками. Это принципиально разные истории. В условиях крайней неопределенности февраля-марта 2022 года люди начали массового снимать деньги со счетов. Повышение ставки увеличило привлекательность вкладов и позволило купировать риски для финансовой стабильности. Принятые в 2022 году меры (повышение ключевой ставки до 20%) привели к тому, что люди перестали снимать деньги с банковских счетов. Это позволило нам относительно быстро, к середине 2022 года, снизить ключевую ставку, — пояснил Михаил Белов. — Нынешняя ситуация принципиально другая. Сейчас высокий уровень ставок — это ответ на перегрев спроса. Поэтому сейчас требуется более жесткая денежно-кредитная политика и гораздо более длительный период сохранения высоких ставок для охлаждения спроса и возвращения инфляции к цели.

Что касается будущего решения по ставке 20 декабря, то Банк России допускает возможность повышения ключевой ставки, но это решение не предопределено. Оно будет приниматься Советом директоров ЦБ на основании свежих данных, которыми тот будет располагать к тому времени. Это новые данные по инфляции и инфляционным ожиданиям, по производству, кредитованию, по внешнему сектору. Впрочем, как показывает практика, ЦБ повышал ключевую ставку в 90% случаев, когда прогнозировал такую возможность.

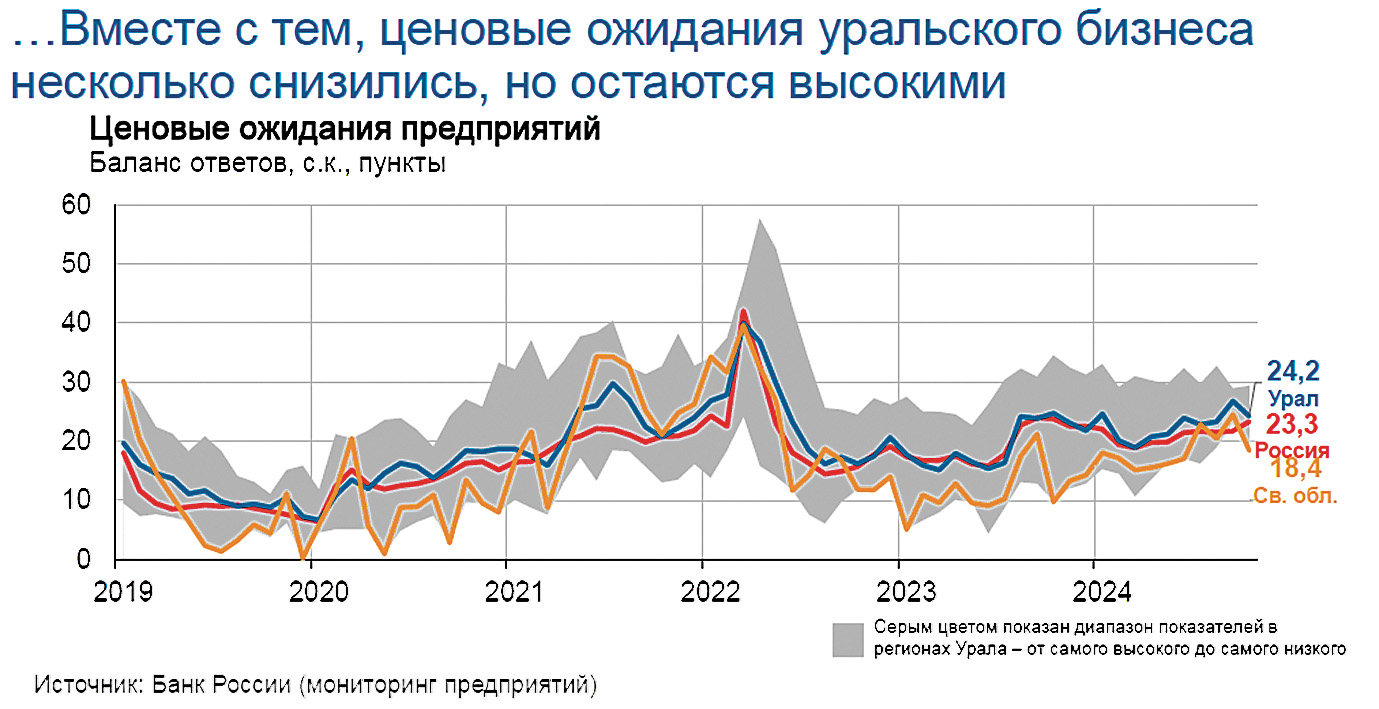

По данным октября, годовая инфляция снизилась до 8,5%. При этом растут инфляционные ожидания — и населения, и бизнеса. Даже аналитики (ЦБ проводит в том числе опросы ведущих аналитиков) несколько скорректировали вверх свои оценки будущей инфляции. Немного, но тем не менее. Для ЦБ это очень важный сигнал, проинфляционные риски сейчас преобладают.

В ЦБ считают, что недооценили инфляционное давление в 2024 году

— Высокая инфляция — это сигнал о том, что экономика растет выше своего потенциала, — считает Михаил Белов. — По нашим оценкам, темп сбалансированного роста российской экономики составляет 1,5–2,5% в год. В этом году мы ожидаем рост экономики выше, порядка 3–4%. Существует так называемый положительный разрыв выпуска — это разница между фактическим темпом роста экономики и потенциальным. Спутником положительного разрыва выпуска является высокий рост цен. На это мы ориентируемся при принятии решения по ключевой ставке.

Как ни парадоксально, но ЦБ выражает обеспокоенность тем, что российская экономика продолжает расти темпами выше потенциальных. Деловая активность увеличивается не только по данным Росстата, но и по проводимым Центробанком опросам, которые охватывают по всей стране 15 тысяч предприятий.

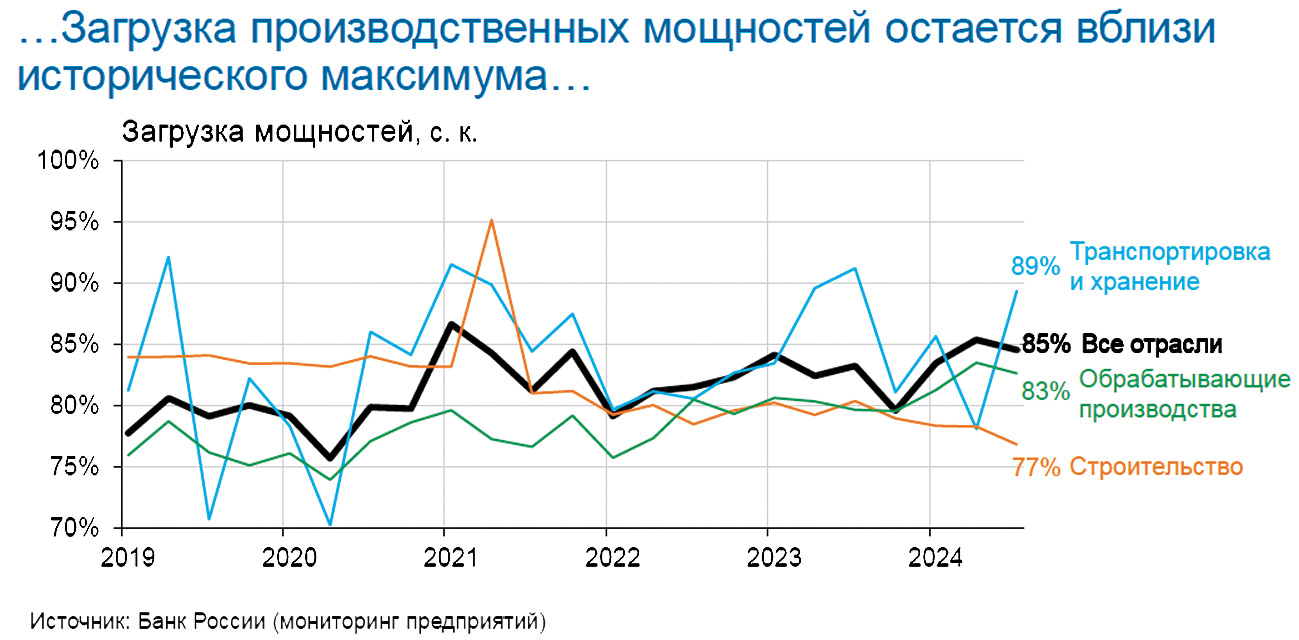

— Инвестиционная активность растет: в 2023 году она выросла почти на 10%. Это много, таких темпов не было с 2021 года. Оценки предприятий говорят, что и в 2024 году инвестиционная активность растет рекордными темпами. Причем эти оценки в текущем году были сделаны, когда мы уже повышали ставку. То есть для предприятий, конечно, высокая ключевая ставка является в какой-то мере ограничивающим фактором, но основной ограничивающий фактор для них — это все-таки недостаток трудовых ресурсов. С трудовыми ресурсами все очень сложно. И предпосылок к улучшению ситуации мы пока не видим. Загрузка производственных мощностей также на уровне, близком к рекордному, — делает вывод Михаил Белов.

Чрезмерно активная «обработка»

Принимаемые Банком России решения являются универсальными для национальной экономики в целом. Однако экономика России имеет межрегиональную дифференциацию, которая определяется в том числе различиями в отраслевой структуре наших регионов.

В Уральском федеральном округе существенную долю занимает добывающая промышленность, доминирующая в Ханты-Мансийском и Ямало-Ненецком автономных округах.

Судя по высказываниям, за добывающую промышленность ЦБ спокоен: сегодня она сдерживает рост уральской экономики, поскольку снизились экспортные доходы компаний нефтегазового комплекса. В то же время остается положительной динамика обрабатывающей промышленности на Урале. Об этом говорит не только статистика, но и результаты опросов предприятий (в мониторинге Банка России участвуют более 1800 уральских предприятий).

— В последнее время индикатор бизнес-климата показывает некоторое замедление деловой активности. Тем не менее он остается в плюсе, то есть в общем и целом большее количество из опрошенных предприятий считают, что объемы их производства и соответственно спрос на их продукцию в ближайшей перспективе будет расти, — комментирует результаты опроса предприятий УрФО начальник отдела регионального анализа Уральского ГУ Банка России Константин Юрченко. — Сохраняющуюся положительную динамику в «обработке» отражает и высокий уровень загрузки производственных мощностей, причем в отдельных отраслях этот уровень находится на историческом максимуме. То есть предприятия работают если и не на полную мощность, то близко к пределам своих возможностей. Об этом говорит и сохраняющиеся кадровые проблемы. Представители ряда отраслей — металлургии и вообще обрабатывающих производств — нам говорят о том, что ситуация с дефицитом кадров у них не решена. Жесткость на рынке труда стала следствием исчерпания резерва дополнительной рабочей силы, за счет которого можно было бы дальше расти экономике. Сегодня уровень безработицы у нас не 4% и даже не 3%, а гораздо ниже. Когда нет резервов, наращивать выпуск предприятиям становится сложно.

Следствием жесткости на рынке труда становится растущая заработная плата. Увеличивается фонд оплаты труда в масштабах экономики региона и страны в целом. По всей вероятности, именно с этим связана опережающая потребительская динамика. Впрочем, рост производственных возможностей предприятий ограничивают не только снижение уровня безработицы и рост заработных плат. Опросы ЦБ показывают, что предприятия ощущают рост входящих издержек, связанных с закупкой сырья, комплектующих и др., что отражается на увеличении себестоимости производимой продукции.

— Продолжается интенсивный рост кредитного корпоративного портфеля, то есть предприятия для пополнения оборотных средств, а кто-то и для инвестиционных нужд, продолжают заимствовать средства. И мы пока не готовы говорить о том, что уровень процентных ставок оказывает на это какое-то критическое воздействие, — сообщил Константин Юрченко.

Итак, чрезмерная активность предприятий ряда отраслей, в первую очередь в обрабатывающей промышленности, приводит к исчерпанию на рынке трудовых резервов и росту заработных плат (как следствие — сверхвысокая потребительская активность), нехватке производственных мощностей и повышенному спросу на банковские кредиты. Это в совокупности разгоняет инфляцию, которую ЦБ повышенной ключевой ставкой пытается загнать в целевые 4%. Логика Центробанка абсолютно понятна Центробанку. Осталось, чтобы ее восприняли бизнес и население.