«А пальчики-то жирные»

–Ý–µ–π—Ç–∏–Ω–≥ –±–∞–Ω–∫–æ–≤ –£—Ä–∞–ª—å—Å–∫–æ–≥–æ —Ä–µ–≥–∏–æ–Ω–∞ –ø–æ –∏—Ç–æ–≥–∞–º 2020 –≥–æ–¥–∞

–í–∏—Ä—É—Å –ø–æ—à–µ–ª –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º–µ –Ω–∞ –ø–æ–ª—å–∑—É. –í –æ—Å–æ–±–æ–º –≤—ã–∏–≥—Ä—ã—à–µ –æ–∫–∞–∑–∞–ª–∏—Å—å –±–∞–Ω–∫–∏ —Å –≥–æ—Å—É—á–∞—Å—Ç–∏–µ–º, —á–µ—Ä–µ–∑ –∫–æ—Ç–æ—Ä—ã–µ –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–æ –≤–ª–∏–≤–∞–ª–æ –¥–µ–Ω—å–≥–∏ –≤ —ç–∫–æ–Ω–æ–º–∏–∫—É

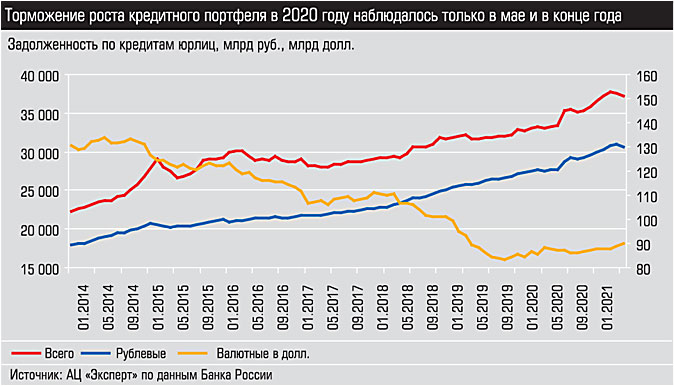

–ò—Ç–æ–≥–∏ –≥–æ–¥–∞ –¥–ª—è –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º—ã –≤ —Ü–µ–ª–æ–º — –±–æ–ª–µ–µ —á–µ–º —Ö–æ—Ä–æ—à–∏–µ. –Ý–µ–∞–ª—å–Ω—ã–π (—Å —É—á–µ—Ç–æ–º –∏–Ω—Ñ–ª—è—Ü–∏–∏) –ø—Ä–∏—Ä–æ—Å—Ç –∞–∫—Ç–∏–≤–æ–≤ –º–∞–∫—Å–∏–º–∞–ª–µ–Ω —Å 2013 –≥–æ–¥–∞, —É—Ä–æ–≤–µ–Ω—å –ø–ª–æ—Ö–∏—Ö –¥–æ–ª–≥–æ–≤ –≤–ø–æ–ª–Ω–µ –ø—Ä–∏–µ–º–ª–µ–º, –¥–æ–ª—è —É–±—ã—Ç–æ—á–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –º–µ–Ω—å—à–µ, —á–µ–º –≤ 2015 — 2018 –≥–æ–¥–∞—Ö. –û–¥–Ω–∞–∫–æ —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è –Ω–∞ –æ–≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–ª–µ–Ω–∏–µ –±–∞–Ω–∫–æ–≤—Å–∫–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ —Å–æ—Ö—Ä–∞–Ω—è–µ—Ç—Å—è, –∞ –±–∞–Ω–∫–∏ —Å –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã–º –∫–∞–ø–∏—Ç–∞–ª–æ–º –∏ —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã–µ –∏–≥—Ä–æ–∫–∏ —É—Ö–æ–¥—è—Ç —Å —Ä—ã–Ω–∫–∞.

–° –º–∏–Ω–∏–º–∞–ª—å–Ω—ã–º–∏ –ø–æ—Ç–µ—Ä—è–º–∏

–ó–∞ –≤–µ—Å—å 2020 –≥–æ–¥ —Ä–µ–≥—É–ª—è—Ç–æ—Ä –æ—Ç–æ–∑–≤–∞–ª –≤—Å–µ–≥–æ 17 –ª–∏—Ü–µ–Ω–∑–∏–π — —ç—Ç–æ –º–∏–Ω–∏–º–∞–ª—å–Ω—ã–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —Å 2012 –≥–æ–¥–∞. –ò–∑ –Ω–∏—Ö –¥–≤–∞ –±–∞–Ω–∫–∞ — –∏–∑ –∫–æ–Ω—Ü–∞ –≤—Ç–æ—Ä–æ–π —Å–æ—Ç–Ω–∏ –ø–æ –∞–∫—Ç–∏–≤–∞–º, –æ—Å—Ç–∞–ª—å–Ω—ã–µ –º–µ–Ω—å—à–µ. –î–µ–≤—è—Ç—å –±–∞–Ω–∫–æ–≤ –∑–∞–∫–æ–Ω—á–∏–ª–∏ 2019 –≥–æ–¥ —Å —É–±—ã—Ç–∫–∞–º–∏, —Ç–æ –µ—Å—Ç—å –ø—Ä–æ–±–ª–µ–º—ã –±—ã–ª–∏ –Ω–∞–ª–∏—Ü–æ. –ï—â–µ –≤–æ—Å–µ–º—å — —Å–¥–∞–ª–∏ –ª–∏—Ü–µ–Ω–∑–∏—é –¥–æ–±—Ä–æ–≤–æ–ª—å–Ω–æ (—ç—Ç–æ –º–∞–∫—Å–∏–º—É–º –∑–∞ –≤—Å–µ –≤—Ä–µ–º—è), –≤ —Ç–æ–º —á–∏—Å–ª–µ –ø–æ–ª–æ–≤–∏–Ω–∞ — —É–±—ã—Ç–æ—á–Ω—ã–µ.

11 –±–∞–Ω–∫–æ–≤ –Ω–µ —Å—Ç–∞–ª–æ –≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ —Å–ª–∏—è–Ω–∏–π. –Ý–æ–≤–Ω–æ —Ç–∞–∫–∞—è –∂–µ —Ü–∏—Ñ—Ä–∞ –±—ã–ª–∞ –∏ –≥–æ–¥, –∏ –¥–≤–∞ –Ω–∞–∑–∞–¥. –í–ª–∏—è–Ω–∏—è –Ω–∞ —Ä—ã–Ω–æ–∫ —Ç–∞–∫–∏–µ –ø—Ä–æ—Ü–µ—Å—Å—ã –Ω–µ –æ–∫–∞–∑—ã–≤–∞—é—Ç, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–æ –ø—Ä–∏—Å–æ–µ–¥–∏–Ω–µ–Ω–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –±—ã–ª–∏ —Ä–∞–Ω–µ–µ –ø–æ–¥ –ø—Ä–æ—Ü–µ–¥—É—Ä–æ–π —Å–∞–Ω–∞—Ü–∏–∏.

80 –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π (–ø–æ—á—Ç–∏ 20%) –∑–∞–∫–æ–Ω—á–∏–ª–∏ –≥–æ–¥ —Å —É–±—ã—Ç–∫–æ–º. –ò–∑ –Ω–∏—Ö 11 — –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã–µ «–¥–æ—á–∫–∏»: —Ä–∞–Ω–µ–µ —É–±—ã—Ç–æ—á–Ω–æ—Å—Ç—å –≤ —ç—Ç–æ–π –≥—Ä—É–ø–ø–µ –±—ã–ª–∞ –º–µ–Ω—å—à–∞—è. –°—Ä–µ–¥–∏ –ø–µ—Ä–≤–æ–π —Å–æ—Ç–Ω–∏ —É–±—ã—Ç–æ—á–Ω—ã 11. –≠—Ç–æ –ª—É—á—à–∏–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –ø–æ —É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ —Å 2015 –≥–æ–¥–∞ (–ø–æ —Ç–æ–ø-100 — —Å 2014-–≥–æ) –∑–∞ –∏—Å–∫–ª—é—á–µ–Ω–∏–µ–º 2019 –≥–æ–¥–∞. –°—Ä–µ–¥–∏ 33 –±–∞–Ω–∫–æ–≤, –∑–∞—Ä–µ–≥–∏—Å—Ç—Ä–∏—Ä–æ–≤–∞–Ω–Ω—ã—Ö –Ω–∞ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏ –£—Ä–∞–ª—å—Å–∫–æ–≥–æ —Ä–µ–≥–∏–æ–Ω–∞, —É–±—ã—Ç–∫–∏ –ø–æ–∫–∞–∑–∞–ª –ª–∏—à—å –æ–¥–∏–Ω.

–ñ–∏–≤–∏—Ç–µ–ª—å–Ω—ã–µ –¥–µ–Ω—å–≥–∏

–í —Å—Ç–∞—Ä–æ–º –∞–Ω–µ–∫–¥–æ—Ç–µ —Å—ã–Ω —Å–ø—Ä–∞—à–∏–≤–∞–µ—Ç –æ—Ç—Ü–∞-–±–∞–Ω–∫–∏—Ä–∞, —á–µ–º –æ–Ω –∑–∞–Ω–∏–º–∞–µ—Ç—Å—è –Ω–∞ —Ä–∞–±–æ—Ç–µ. –ü–∞–ø–∞ –¥–æ—Å—Ç–∞–µ—Ç –∏–∑ —Ö–æ–ª–æ–¥–∏–ª—å–Ω–∏–∫–∞ –∫—É—Å–æ–∫ —Å–∞–ª–∞, –¥–µ—Ä–∂–∏—Ç –µ–≥–æ –≤ —Ä—É–∫–∞—Ö –∏ –∫–ª–∞–¥–µ—Ç –æ–±—Ä–∞—Ç–Ω–æ. «–ê —Å–º—ã—Å–ª?» — –Ω–µ–¥–æ—É–º–µ–≤–∞–µ—Ç —Å—ã–Ω. «–ê –ø–∞–ª—å—á–∏–∫–∏-—Ç–æ –∂–∏—Ä–Ω—ã–µ».

–ì–æ—Å—É–¥–∞—Ä—Å—Ç–≤–æ, –∑–∞–ø—É—Å—Ç–∏–≤ –º–µ—Ö–∞–Ω–∏–∑–º –ø–æ–¥–¥–µ—Ä–∂–∫–∏ —Ä–µ–∞–ª—å–Ω–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ —ç–∫–æ–Ω–æ–º–∏–∫–∏, –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –ø–æ–¥–¥–µ—Ä–∂–∞–ª–æ –∏ –±–∞–Ω–∫–∏, —á–µ—Ä–µ–∑ –∫–æ—Ç–æ—Ä—ã–µ –∏–¥—É—Ç —ç—Ç–∏ –¥–µ–Ω—å–≥–∏. –ü—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —Ä–µ—á—å –æ –ø—Ä–æ–≥—Ä–∞–º–º–∞—Ö —Å—Ç–∏–º—É–ª–∏—Ä–æ–≤–∞–Ω–∏—è –ú–°–ü, –∫—Ä–µ–¥–∏—Ç–∞—Ö —Å–∏—Å—Ç–µ–º–æ–æ–±—Ä–∞–∑—É—é—â–∏–º –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è–º, –ª—å–≥–æ—Ç–Ω–æ–π –∏–ø–æ—Ç–µ–∫–µ –∏ –ª—å–≥–æ—Ç–Ω–æ–º –∞–≤—Ç–æ–∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–∏. –ë–∞–Ω–∫–∏—Ä—ã –æ—Ç–º–µ—á–∞—é—Ç, —á—Ç–æ –ª—å–≤–∏–Ω–∞—è –¥–æ–ª—è –≤—ã–¥–∞–≤–∞–µ–º—ã—Ö –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –∫—Ä–µ–¥–∏—Ç–æ–≤ —à–ª–∞ –∏–º–µ–Ω–Ω–æ –ø–æ —ç—Ç–∏–º –ø—Ä–æ–≥—Ä–∞–º–º–∞–º.

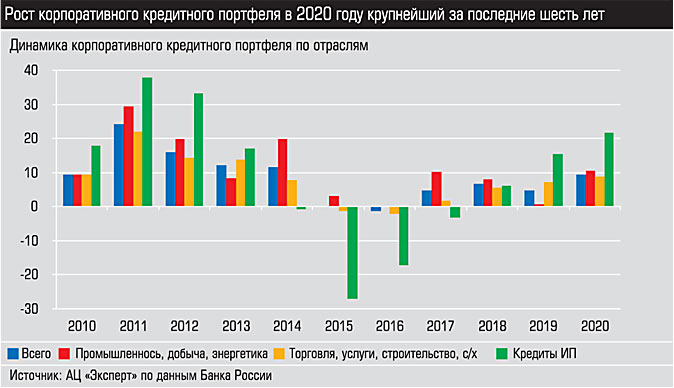

–¶–∏—Ñ—Ä—ã –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–∏ –ø–æ–∫–∞–∑—ã–≤–∞—é—Ç —ç—Ñ—Ñ–µ–∫—Ç. –ü—Ä–∏—Ä–æ—Å—Ç –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ –ø–æ—Ä—Ç—Ñ–µ–ª—è –ø—Ä–µ–≤—ã—Å–∏–ª 9% (–ø–µ—Ä–µ–æ—Ü–µ–Ω–∫–∞ –≤–∞–ª—é—Ç–Ω–æ–π —Å–æ—Å—Ç–∞–≤–ª—è—é—â–µ–π –∏—Å–∫–ª—é—á–µ–Ω–∞), –∏ —ç—Ç–æ –º–∞–∫—Å–∏–º—É–º —Å 2014 –≥–æ–¥–∞. –ü–æ—Ä—Ç—Ñ–µ–ª—å –∫—Ä–µ–¥–∏—Ç–æ–≤ –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω—ã–º –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª—è–º –≤—ã—Ä–æ—Å –Ω–∞ 22%, —á–µ–≥–æ –Ω–µ –±—ã–ª–æ —Å 2013 –≥–æ–¥–∞ (—á–µ—Ç—ã—Ä–µ –≥–æ–¥–∞ –ø–æ–¥—Ä—è–¥ –ø–∞–¥–µ–Ω–∏–µ), –≤–µ–ª–∏—á–∏–Ω–∞ –∑–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç–∏ –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª—å–Ω—ã—Ö –ø—Ä–µ–¥–ø—Ä–∏–Ω–∏–º–∞—Ç–µ–ª–µ–π — –Ω–∞ —É—Ä–æ–≤–Ω–µ –ª–µ—Ç–∞ 2015 –≥–æ–¥–∞.

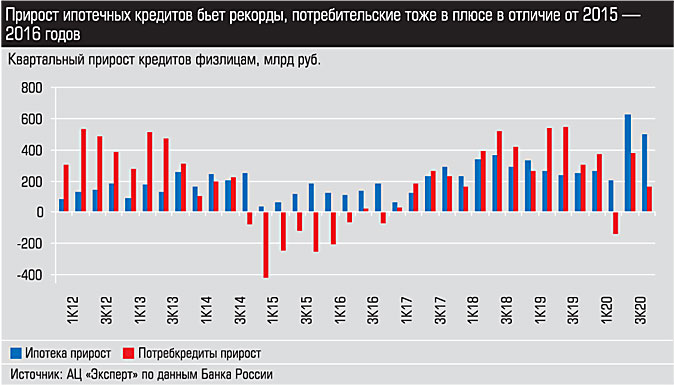

–ó–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç—å –ø–æ –∏–ø–æ—Ç–µ–∫–µ –≤—ã—Ä–æ—Å–ª–∞ –Ω–∞ 22%. –ù–µ —Ä–µ–∫–æ—Ä–¥, –Ω–æ –≤ –∞–±—Å–æ–ª—é—Ç–Ω—ã—Ö —Ü–∏—Ñ—Ä–∞—Ö —ç—Ç–æ 1,6 —Ç—Ä–ª–Ω —Ä—É–±–ª–µ–π — —Å—Ç–æ–ª—å–∫–æ –∂–µ, —Å–∫–æ–ª—å–∫–æ —Å—É–º–º–∞—Ä–Ω–æ –∑–∞ —Ç—Ä–∏ –≥–æ–¥–∞, —Å 2015 –ø–æ 2017-–π.

–ü–æ –¥–∞–Ω–Ω—ã–º –ù–ë–ö–ò, –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –∞–≤—Ç–æ–∫—Ä–µ–¥–∏—Ç–æ–≤ –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –±—ã–ª–æ –Ω–∞ 6% –º–µ–Ω—å—à–µ, —á–µ–º –≤ –ø–æ–∑–∞–ø—Ä–æ—à–ª–æ–º, –Ω–æ —ç—Ç–æ –ø–æ—á—Ç–∏ 900 —Ç—ã—Å—è—á. –° —É—á–µ—Ç–æ–º –æ–±—â–µ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ — –Ω–µ —Ç–∞–∫ –ø–ª–æ—Ö–æ. –í —Ü–µ–ª–æ–º –ø—Ä–æ–¥–∞–∂–∏ –Ω–æ–≤—ã—Ö –∞–≤—Ç–æ –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É —É–ø–∞–ª–∏ –ª–∏—à—å –Ω–∞ 8% (–¥–ª—è —Å—Ä–∞–≤–Ω–µ–Ω–∏—è –≤ 2009-–º — –Ω–∞ 50%, –≤ 2015-–º — –Ω–∞ 44%).

–í —Ü–µ–ª–æ–º –ø–æ—Ä—Ç—Ñ–µ–ª—å –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤ –≤—ã—Ä–æ—Å –Ω–∞ 8%, –∞ –∑–∞–¥–æ–ª–∂–µ–Ω–Ω–æ—Å—Ç—å –ø–æ –∫—Ä–µ–¥–∏—Ç–∫–∞–º — –≤—Å–µ–≥–æ –Ω–∞ 2%.

–õ—å–≤–∏–Ω–∞—è –¥–æ–ª—è –ø—Ä–∏—Ä–æ—Å—Ç–∞ –∫—Ä–µ–¥–∏—Ç–æ–≤ –ø—Ä–∏—à–ª–∞—Å—å –Ω–∞ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–µ –∏ –∫—Ä—É–ø–Ω–µ–π—à–∏–µ —á–∞—Å—Ç–Ω—ã–µ –±–∞–Ω–∫–∏. –ö–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã–π –ø–æ—Ä—Ç—Ñ–µ–ª—å –º–∞–ª—ã—Ö –∏ —Å—Ä–µ–¥–Ω–∏—Ö —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –≤—ã—Ä–æ—Å –≤—Å–µ–≥–æ –Ω–∞ 2%, —É –º–æ—Å–∫–æ–≤—Å–∫–∏—Ö –æ–Ω –∏ –≤–æ–≤—Å–µ —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –Ω–∞ 4%. –ê–Ω–∞–ª–æ–≥–∏—á–Ω–∞—è —Å–∏—Ç—É–∞—Ü–∏—è –∏ —Å –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏–µ–º —Ñ–∏–∑–ª–∏—Ü: —É —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ –ø—Ä–∏—Ä–æ—Å—Ç –≤—Å–µ–≥–æ 1%. –ù–æ –ø–æ—è–≤–ª–µ–Ω–∏–µ –Ω–æ–≤—ã—Ö –¥–µ–Ω–µ–≥ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ –≤—ã–∑–≤–∞–ª–æ —ç—Ñ—Ñ–µ–∫—Ç –º—É–ª—å—Ç–∏–ø–ª–∏–∫–∞—Ç–æ—Ä–∞, –∏ –¥–µ–Ω—å–≥–∏ –Ω–∞ —Å—á–µ—Ç–∞—Ö –∏ –¥–µ–ø–æ–∑–∏—Ç–∞—Ö –≤—ã—Ä–æ—Å–ª–∏ —É –±–∞–Ω–∫–æ–≤ –≤—Å–µ—Ö –≥—Ä—É–ø–ø. –°—Ä–µ–¥—Å—Ç–≤–∞ —é—Ä–∏–¥–∏—á–µ—Å–∫–∏—Ö –ª–∏—Ü —É–≤–µ–ª–∏—á–∏–ª–∏—Å—å –Ω–∞ 10% (—É —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω—ã—Ö — –Ω–∞ 15%), –≤ —Ç–æ–º —á–∏—Å–ª–µ –Ω–∞ —Å—á–µ—Ç–∞—Ö — –Ω–∞ 27%, –¥–µ–ø–æ–∑–∏—Ç–∞—Ö — –Ω–∞ 1,5%. –°—Ç–∞–≤–∫–∏ –ø–æ –¥–µ–ø–æ–∑–∏—Ç–∞–º —Å–æ–∫—Ä–∞—Ç–∏–ª–∏—Å—å, –Ω–æ –º–Ω–æ–≥–∏–µ –±–∞–Ω–∫–∏ –ø–ª–∞—Ç—è—Ç –ø—Ä–æ—Ü–µ–Ω—Ç—ã –Ω–∞ –º–∏–Ω–∏–º–∞–ª—å–Ω—ã–π –æ—Å—Ç–∞—Ç–æ–∫, –≤ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–µ —Å—Ä–æ—á–Ω—ã–µ –¥–µ–ø–æ–∑–∏—Ç—ã –≤ —É—Å–ª–æ–≤–∏—è—Ö –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏ —É—Å—Ç—É–ø–∞—é—Ç —Ç–µ–∫—É—â–∏–º —Å—á–µ—Ç–∞–º.

–ê–Ω–∞–ª–æ–≥–∏—á–Ω–∞—è —Å–∏—Ç—É–∞—Ü–∏—è —Å —á–∞—Å—Ç–Ω—ã–º–∏ –≤–∫–ª–∞–¥–∞–º–∏: —Å—Ä–æ—á–Ω—ã–µ —Å–æ–∫—Ä–∞—Ç–∏–ª–∏—Å—å –Ω–∞ 11%, –∫–∞—Ä—Ç–æ—á–Ω—ã–µ —Å—á–µ—Ç–∞ –≤—ã—Ä–æ—Å–ª–∏ –Ω–∞ 60% (–≤ –æ—Å–Ω–æ–≤–Ω–æ–º –∑–∞ —Å—á–µ—Ç –≥–æ—Å–±–∞–Ω–∫–æ–≤, —á–µ—Ä–µ–∑ –∫–æ—Ç–æ—Ä—ã–µ —à–ª–∏ –≤—ã–ø–ª–∞—Ç—ã –ø–æ—Å–æ–±–∏–π), –≤ —Å—É–º–º–µ –ø—Ä–∏—Ä–æ—Å—Ç —Å–æ—Å—Ç–∞–≤–∏–ª 8%.

–ö–ª–∏–µ–Ω—Ç—ã –≤ –ø–æ–∏—Å–∫–∞—Ö –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ –æ–±—Ä–∞—Ç–∏–ª–∏—Å—å –∫ —Ñ–æ–Ω–¥–æ–≤–æ–º—É —Ä—ã–Ω–∫—É — –æ–±—ä–µ–º —Å—Ä–µ–¥—Å—Ç–≤ –Ω–∞ –±—Ä–æ–∫–µ—Ä—Å–∫–∏—Ö —Å—á–µ—Ç–∞—Ö –≤—ã—Ä–æ—Å –≤ 2,5 —Ä–∞–∑–∞. –£ –±–∞–Ω–∫–∞ –¢–∏–Ω—å–∫–æ—Ñ—Ñ — –≤ —à–µ—Å—Ç—å —Ä–∞–∑, –æ–Ω –ø–æ –∞–±—Å–æ–ª—é—Ç–Ω—ã–º –∑–Ω–∞—á–µ–Ω–∏—è–º –∑–∞–Ω—è–ª —á–µ—Ç–≤–µ—Ä—Ç–æ–µ –º–µ—Å—Ç–æ –ø–æ—Å–ª–µ –í–¢–ë, –°–±–µ—Ä–±–∞–Ω–∫–∞ –∏ –ê–ª—å—Ñ–∞-–±–∞–Ω–∫–∞.

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–π –ø–æ—Ä—Ç—Ñ–µ–ª—å —Ü–µ–Ω–Ω—ã—Ö –±—É–º–∞–≥ –≤—ã—Ä–æ—Å –Ω–∞ 30% (—ç—Ç–æ –º–∞–∫—Å–∏–º–∞–ª—å–Ω—ã–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —Å 2010 –≥–æ–¥–∞), –ø—Ä–∞–≤–¥–∞, –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω–æ –∑–∞ —Å—á–µ—Ç –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã—Ö –±–∞–Ω–∫–æ–≤, —É —á–∞—Å—Ç–Ω—ã—Ö –≤ —Å—É–º–º–µ –ø—Ä–∏—Ä–æ—Å—Ç–∞ –Ω–µ—Ç.

–î–æ–ª—è –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞ –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–º —Å–µ–∫—Ç–æ—Ä–µ, –∏ –±–µ–∑ —Ç–æ–≥–æ –æ–≥—Ä–æ–º–Ω–∞—è — —Ç—Ä–∏ —á–µ—Ç–≤–µ—Ä—Ç–∏ — –µ—â–µ —É–≤–µ–ª–∏—á–∏–ª–∞—Å—å (–ø–æ –∞–∫—Ç–∏–≤–∞–º –Ω–∞ –ø–æ–ª–ø—Ä–æ—Ü–µ–Ω—Ç–∞, –ø–æ —Å—á–µ—Ç–∞–º —Ñ–∏–∑–ª–∏—Ü — –Ω–∞ 4%). –ù–∞ —ç—Ç–æ–º —Ñ–æ–Ω–µ –ø—Ä–æ–∏–∑–æ—à–ª–æ —Å–æ–∫—Ä–∞—â–µ–Ω–∏–µ –¥–æ–ª–∏ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞ –≤ —Ä–æ—Å—Å–∏–π—Å–∫–æ–π –±–∞–Ω–∫–æ–≤—Å–∫–æ–π —Å–∏—Å—Ç–µ–º–µ — –¥–≤–∞ –±–∞–Ω–∫–∞ —Ä–µ—à–∏–ª–∏ –ø–æ–ª–Ω–æ—Å—Ç—å—é –ø—Ä–µ–∫—Ä–∞—Ç–∏—Ç—å –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç—å –≤ –Ý–§ («–ú–æ—Ä–≥–∞–Ω –°—Ç—ç–Ω–ª–∏» –∏ «–ë–∞–Ω–∫ –ü–°–ê –§–∏–Ω–∞–Ω—Å –Ý—É—Å»), —É –æ—Å—Ç–∞–ª—å–Ω—ã—Ö —Ä–æ—Å—Ç –∞–∫—Ç–∏–≤–æ–≤ —Å–æ—Å—Ç–∞–≤–∏–ª –ª–∏—à—å 4%, –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã–π –∫—Ä–µ–¥–∏—Ç–Ω—ã–π –ø–æ—Ä—Ç—Ñ–µ–ª—å —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –Ω–∞ 10%, –∫—Ä–µ–¥–∏—Ç—ã —Ñ–∏–∑–ª–∏—Ü–∞–º –Ω–∞ 4%.

–ë–∞–Ω–∫–æ–≤—Å–∫–∏–π —Å–µ–∫—Ç–æ—Ä, —Ç–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –≤—Å–µ –±–æ–ª–µ–µ —É–∫—Ä—É–ø–Ω—è–µ—Ç—Å—è –∏ –∑–∞–≤–∏—Å–∏—Ç –æ—Ç –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–∞, –≤–∏–¥–æ–≤–æ–≥–æ —Ä–∞–∑–Ω–æ–æ–±—Ä–∞–∑–∏—è –≤—Å–µ –º–µ–Ω—å—à–µ.