Переход на личности

Ужесточение требований регулятора к качеству портфелей юридических лиц вынуждает банки придумывать более экономные способы организации кредитования малого бизнесаАналитический центр «Эксперт-Урал» провел традиционное исследование тенденций финансирования банками малого и среднего бизнеса (МСБ). Его первая волна - анализ предоставленной Банком России статистической информации объемов кредитования по регионам Большого Урала. Во второй волне мы подробно разберем данные по условиям кредитования, предоставленные уже самими банками, работающими на территории региона, за 2011 год и девять месяцев 2012 года.

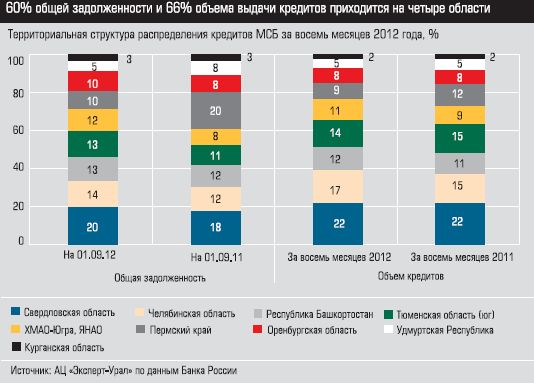

График №1:Территориальная структура распределения кредитов МСБ за восемь месяцев 2012 года

{kind=link}

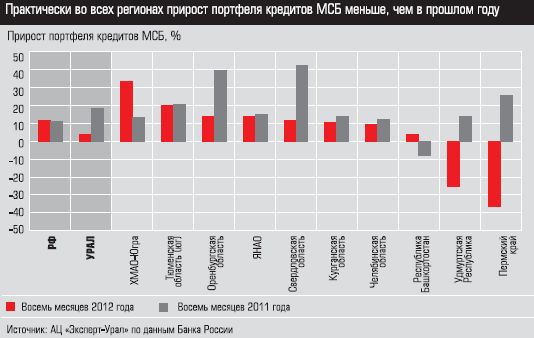

График №2: Прирост портфеля кредитов МСБ

{kind=link}

График №3: Распределение портфеля кредитов МСБ между банками

{kind=link}

Что-то юрики в загоне...

Первый вывод, который бросается в глаза при анализе статистики, - снижение темпов роста кредитования малого и среднего бизнеса. Суммарно портфель корпоративных кредитов, предоставленных банками Урала и Западной Сибири за 2011 год, вырос на 23%, кредитов физическим лицам - на 38%, а МСБ - только на 17%. Еще хуже картина в 2012 году: за восемь месяцев прирост корпоративных кредитов составил 14%, кредитов физлицам - 27%, а МСБ - всего 4%. Если разбить данные по типам заемщиков в зависимости от юридической формы, увидим явный перекос кредитования в сторону индивидуальных предпринимателей. По итогам 2011 года темп прироста портфеля кредитов ИП составил 48%, а юридическим лицам - 12%. А за восемь месяцев 2012 года кредиты ИП выросли на 25%, а юридическим лицам - упали на 0,5%. На 1 сентября 2012 года банками региона малому и среднему бизнесу выдано 452 млрд рублей, тогда как населению - 1273 млрд рублей.

Первый вывод, который бросается в глаза при анализе статистики, - снижение темпов роста кредитования малого и среднего бизнеса. Суммарно портфель корпоративных кредитов, предоставленных банками Урала и Западной Сибири за 2011 год, вырос на 23%, кредитов физическим лицам - на 38%, а МСБ - только на 17%. Еще хуже картина в 2012 году: за восемь месяцев прирост корпоративных кредитов составил 14%, кредитов физлицам - 27%, а МСБ - всего 4%. Если разбить данные по типам заемщиков в зависимости от юридической формы, увидим явный перекос кредитования в сторону индивидуальных предпринимателей. По итогам 2011 года темп прироста портфеля кредитов ИП составил 48%, а юридическим лицам - 12%. А за восемь месяцев 2012 года кредиты ИП выросли на 25%, а юридическим лицам - упали на 0,5%. На 1 сентября 2012 года банками региона малому и среднему бизнесу выдано 452 млрд рублей, тогда как населению - 1273 млрд рублей.

Территориальная структура портфеля (общая задолженность) МСБ по данным Банка России на 1 сентября 2012 года выглядит следующим образом: 20% портфеля кредитов региона приходится на Свердловскую область (около 90 млрд рублей), 14% - на Челябинскую (62 млрд рублей), 13,5% - у юга Тюменской области (61 млрд рублей), 13% - у Башкирии (58 млрд рублей), 12% - у ХМАО-Югры и ЯНАО (54 млрд рублей), 10% - у Оренбургской области (47 млрд рублей), менее 10% - у Пермского края, Удмуртии и Курганской области.

По объему предоставленных кредитов территориальный разрез аналогичен. Лидирующие позиции у Свердловской области (22%), на втором месте - Челябинская (17%), третье место - у юга Тюменской области (14%), четвертое - у Башкирии (12%). Темпы прироста портфеля кредитов МСБ по территориям практически во всех регионах (по данным на 1 сентября 2012 года) меньше, чем в прошлом году. Однако это все же выше, чем в среднем по рынку. Общую картину портит динамика в двух субъектах - Пермском крае и Удмуртии, которые провалились по объемам кредитования МСБ на 36 и 25% соответственно. С причинами мы будем разбираться в ходе второй волны исследования.

Темпы прироста портфеля кредитов МСБ по территориям практически во всех регионах (по данным на 1 сентября 2012 года) меньше, чем в прошлом году. Однако это все же выше, чем в среднем по рынку. Общую картину портит динамика в двух субъектах - Пермском крае и Удмуртии, которые провалились по объемам кредитования МСБ на 36 и 25% соответственно. С причинами мы будем разбираться в ходе второй волны исследования.

Разнится и вклад банков Урала и Западной Сибири в финансирование малого предпринимательства. Наиболее сильны позиции уральских банков в кредитовании МСБ в Челябинской (здесь на долю самостоятельных банков приходится 36% общего портфеля МСБ), Тюменской (35%) и Свердловской (31%) областях, а также в Республике Башкортостан (29%).

Снижение темпов роста кредитования малого бизнеса кажется странным: сейчас практически все банки объявляют этот сегмент приоритетным. Во-первых, здесь всегда была высокая доходность, а риски банки научились минимизировать за счет технологий. Во-вторых, на этот рынок вышло немало игроков. Еще несколько лет назад банки среднего уровня к малому бизнесу обращались эпизодически, имея основной доход в секторе корпоративной клиентуры. Сегодня возможность кредитовать корпорации есть только у топ-30, остальные вынуждены зарабатывать на поле МСБ и потребительского кредитования. По нашим оценкам, неожиданная статистика - не что иное, как «игра цифр».

Что-то физики в почете

Мы уже неоднократно говорили о том, что постоянное ужесточение требований к формированию резервов банков на ссуды, выданные юридическим лицам, выдавливает банки из сферы корпоративного кредитования. Чтобы ограничить нагрузку на капитал, банки идут двумя путями. Первый - массовое развитие микрокредитования, выдача небольших ссуд на основе поточной технологии оценки заемщика. Это позволяет банкам быстро наращивать портфели МСБ и в то же время экономить на отчислениях в резервы (повышенный коэффициент расчета Н1 распространяется на

ссуды более 5 млн рублей). Для этого они активно развивают так называемые «кредитные фабрики».

Второй путь - оформление кредитов для целей бизнеса на физическое лицо. Еще несколько лет назад банковское сообщество сильно сопротивлялось такой модели: полагали, что кредиты, выданные физлицу для предпринимательских целей, повышают риски. По этой причине директорам малых предприятий даже нередко отказывали в предоставлении потребительских кредитов, которые они просили у банков на личные нужды. Сейчас же банки сами развивают эту практику, аргументируя простой логикой: зарабатывать на чем-то надо. В банковских линейках появились специальные продукты, в рамках которых бизнес оценивается по технологии кредитования МСБ, но сам кредит оформляется на руководителя предприятия как физическое лицо. Отчасти именно этим объясняется взрывной рост потребительского кредитования в этом году.

В сегодняшних условиях, создаваемых регулятором, и та, и другая модель, вероятно, имеют право на существование. Единственный возможный негативный эффект - снижение качества портфелей: при массовой скоринг-оценке бизнеса сложно учесть все особенности каждого бизнес-проекта.

В среднем доля просроченной задолженности по кредитам МСБ на Урале (10%) сейчас находится примерно на таком же уровне, что и в целом по России (9%). Доля просрочки в Свердловской области - 10%, в Челябинской области - 13%, в Пермском крае - 18%, в Удмуртии - 24%. Наименьшая доля просрочки (по 3%) в Югре и ЯНАО.

Темпы развития секторов кредитования в Урало-Западносибирском регионе

| Сектор | Портфель на 01.09.2012, млрд руб. | Прирост за 8 мес. 2012,% | Прирост за 8 мес. 2011,% |

| Корпоративных кредитов | 1 626,1 | 13,6 | 8,0 |

| Кредитов физ.лицам | 1 272,7 | 26,8 | 20,6 |

| Кредитов МСБ - юр.лицам | 356,4 | -0,5 | 16,5 |

| Кредитов МСБ - индивид.предпринимателям | 95,1 | 24,8 | 31,3 |

Портфеля кредитов МСБ по Урало-Западносибирскому региону

| Портфель кредитов МСБ на 01.09.2012, млрд руб. | Прироста портфеля за 8 месяцев 2012 года, % | |||

| в целом | местных банков | 30 крупнейших банков | ||

| УРАЛ | 451,5 | 4 | 12 | 2 |

| Тюменская область | 114,8 | 22 | 19 | 45 |

| Свердловская область | 89,9 | 14 | 19 | 7 |

| Челябинская область | 62,1 | 10 | 5 | 8 |

| Республика Башкортостан | 57,6 | 9 | 25 | -0,5 |

| Оренбургская область | 46,9 | 14 | -9 | 19 |

| Пермский край | 43,0 | -36 | -27 | -43 |

| Республика Удмуртия | 22,7 | -25 | -11 | -29 |

| Курганская область | 14,6 | 12 | 12 | 14 |

Дополнительные материалы

Фабрика заработала

Банки усиленно развивают скоринговые технологии оценки бизнеса и продажу услуг малым предприятиям «в пакете» Ольга Зайцева, начальник отдела развития продуктов и технологий банка УралФД:

Банки усиленно развивают скоринговые технологии оценки бизнеса и продажу услуг малым предприятиям «в пакете» Ольга Зайцева, начальник отдела развития продуктов и технологий банка УралФД:

- В нашем банке темпы роста кредитования МСБ и физических лиц примерно одинаковы. Есть клиенты, имеющие свой бизнес, но отдающие предпочтение кредитованию в качестве физических лиц в силу упрощенного пакета документов. Однако есть и предпочитающие оформлять кредиты на юридическое лицо, тем более что кредитные продукты для малого бизнеса часто дешевле. Кроме того, сама процедура стала существенно проще, многие ограничения, введенные банками в кризис, сняты: уменьшились сроки рассмотрения заявок, в продуктовых линейках снова появились беззалоговые кредиты. Мы считаем, что за вторую половину этого года кредитный портфель малому и среднему бизнесу в нашем банке вырастет на 12%, на следующий год закладываем прирост в 26%. Эти темпы нам обеспечат технологии высокодоходного кредитования с применением скоринг-схем андеррайтинга, а также система пакетирования продуктов, в том числе кредитных. Кроме того, мы много вкладываем в повышение финансовой культуры наших клиентов, проводим учебные семинары, консультируем по ведению отчетности, в процессе рассмотрения заявки помогаем клиентам структурировать проект.

Александр Платонов, начальник Управления малого и среднего бизнеса МДМ Банка:

Александр Платонов, начальник Управления малого и среднего бизнеса МДМ Банка:

- В сегменте кредитования МСБ растет конкуренция за качественных заемщиков, при этом спрос на кредитные ресурсы остается умеренным. В этой ситуации банки идут путем активизация неценовой конкуренции, расширяя продуктовый ряд и повышая качество обслуживания. В нашем банке за каждым клиентом МСБ закрепляется персональный менеджер, который консультирует по любым вопросам, связанным с расчетным обслуживанием, финансированием деятельности и иными услугами. До конца этого года мы предполагаем сохранение текущих темпов роста объемов кредитования, в 2013 году возможен более динамичный рост. Однако его темпы будут во многом зависеть от состояния экономики и доступности источников финансирования. Основным драйвером может стать реализация отложенных планов развития предпринимателей.

Наталия Блинова, директор департамента корпоративного бизнеса «Росгосстрах Банка»:

Наталия Блинова, директор департамента корпоративного бизнеса «Росгосстрах Банка»:

- В России у сектора МСБ очень неплохие перспективы. Мы связываем это с активным развитием кредитования малого бизнеса через механизмы государственной поддержки - систему поручительств гарантийных фондов, выдачу грантов и адресных субсидий на развитие бизнеса. Конкуренция заставляет банки быть более либеральными с заемщиками, в частности увеличивать сроки кредитования, расширять перечень приемлемых видов обеспечения. В качестве обеспечения по кредитам МСБ могут быть приняты все более разнообразные залоги с поправкой на их ликвидность: автотранспорт, недвижимость, земельные участки, оборудование, товары в обороте, сырье и другие товарно-материальные ценности. Все чаще используется практика беззалоговых кредитов. Мы ожидаем, что по итогам года в целом по рынку темпы прироста составят 20 - 25%. Несмотря на лидерство крупнейших госбанков, динамика развития кредитования МСБ все же будет сдвигаться в сторону средних и мелких банков, которые будут проявлять все больше гибкости и демократичности в работе с этой категорией клиентов. Драйвером роста станут новые продукты, основанные на адаптации розничных технологий к сегменту МСБ («кредитные фабрики»). В целом нас ждет упрощение процедур рассмотрения и выдачи кредита.

Максим Гуменюк, заместитель директора департамента кредитования МСБ СКБ-банка:

Максим Гуменюк, заместитель директора департамента кредитования МСБ СКБ-банка:

- До конца 2012 года мы планируем рост портфеля МСБ на 10%, на 2013 год предполагаем увеличение объемов кредитования на 30%. Драйвером роста рынка кредитования будут комфортные условия по кредитам, принцип «быстро и просто».

Бизнес предпринимателя неотделим от его личных потребностей, поэтому максимальная простота получения кредита для него важна. В этом плане очень полезен опыт розничных технологий, который все больше используется в секторе МСБ.