Объема нет — цена растет

«Эксперт-Урал» продолжает наблюдение за рынком недвижимости Урало-Западносибирского региона. На этот раз к ценовым показателям мы решили добавить данные по вводу недвижимости, так как они также являются индикаторами развития строительной отрасли

График №1: Объем ввода жилья на Урале

{kind=link}

График №2: Объем ИЖС на Урале

{kind=link}

График №3: Объем работ, выполненных по виду деятельности «Строительство»

{kind=link}

Ввод жилья

По итогам первых шести месяцев 2012 года на территории Урало-Западносибирского региона в целом было введено 3,5 млн кв. метров жилья. Прирост к аналогичному периоду 2011-го составил 6,7%, рекордного 2008-го - 1,6%.Однозначный лидер по вводу - Тюменская область (0,57 кв. метра на душу населения за полугодие). Отстающих - целый эшелон: Ямал, Курганская, Оренбургская, Свердловская области, Пермский край. Все они недотянули до 0,1 кв. метра на душу населения. Несмотря на то, что разгар строительного сезона - приходится на лето - начало осени, столь малый объем ввода настораживает.

Наибольшую динамику за год продемонстрировала Челябинская область - плюс 47,5%. Это вызвано, на наш взгляд, двумя факторами. Во-первых, Южный Урал в кризис провалился сильнее остальных территорий: по итогам 2010 года было введено 1,06 млн кв. метров жилья, что на 47% меньше, чем в 2008-м (среднее падение по Уралу - 20%).

Во-вторых, стройку активно стимулируют региональные власти: созданная правительством Южно-Уральская корпорация жилищного строительства и ипотеки в 2011-м стала застройщиком номер один, губернатор Михаил Юревич в конце 2011-го - начале 2012-го очень настойчиво указывал главам всех регионов на необходимость увеличения ввода жилья, недопустимость возникновения дефицита предложения и роста цен.

В группе аутсайдеров - Югра, Свердловская и Оренбургская области. В первом полугодии они снизили объемы ввода жилья на 31%, 23,2% и 20% к соответствующему периоду 2011 года соответственно. Причина - отсутствие роста спроса на недвижимость со стороны населения.

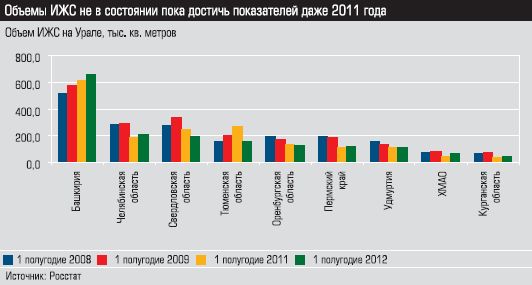

Если вычленять из общего объема ввода индивидуальное жилищное строительство (ИЖС), картина становится еще менее радостной. В общем, по Уралу в первом полугодии 2012-го возведено 1,7 млн кв. метров. За аналогичный период 2011-го показатель составил 1,77 миллиона, 2008-го - 1,92 миллиона.

Многолетний лидер в сегменте - Башкирия. Итог первого полугодия - 665 тыс. кв. метров (0,16 кв. метра на душу населения, 77,8% от общего объема ввода жилья). Остальные регионы далеко позади: показатель 0,1 кв. метр с трудом преодолела только Тюменская область. В самом конце списка - Югра, Свердловская область, Пермский край (их показатели не превышают 500 кв. сантиметров на душу населения).

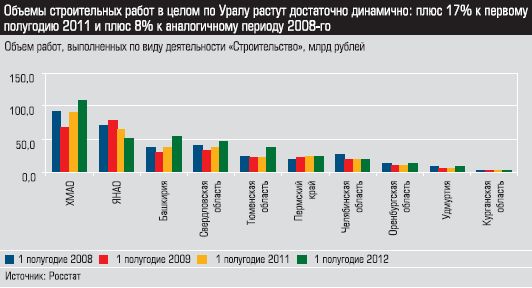

Последний существенный показатель - объем строительных работ. В абсолюте без потрясений: впереди по итогам полугодия три нефтегазоносных региона - Югра, Башкирия и Ямал (109, 54,8, 51,7 млрд рублей соответственно). Позади - Курганская, Оренбургская области и Удмуртия.

Интересна динамика: в первом полугодии выстрелили Тюменская область (плюс 65% к первому полугодию 2011-го) и Башкирия (плюс 43,6%). Правда, эти цифры для рынка жилой недвижимости не слишком показательны, они описывают ситуацию во всей отрасли и получаются в основном за счет спецстроев.

Таблица: Цены на рынке жилой недвижимости

Динамика цен

Последний раз мы делали срез цен на жилье по пяти крупнейшим городам Урала (Екатеринбург, Челябинск, Уфа, Пермь и Тюмень) в апреле 2011 года. Тогда большинство аналитиков считали, что стоимость квартир будет расти достаточно медленно и вряд ли превысит уровень инфляции.

В реальности все оказалось иначе. Чтобы не манипулировать терминами официальная и реальная инфляция, мы будем сравнивать динамику стоимости жилья с росстатовским индексом потребительских цен на продовольственные, непродовольственные товары и услуги. Его средний показатель по Уралу с марта 2011 по июнь 2012-го - 111,5%. Разброс по территориям невелик: максимальное значение - 113,2% (Челябинская область), минимальное - 109% (Оренбургская область).

Только в двух городах динамика цен на жилье на первичном рынке не превзошла индекс - в Уфе (плюс 7%) и Челябинске (плюс 8,6%). В Тюмени стоимость квартир с марта 2011-го приросла на 26%, в Перми - на 19%. Рассчитать Екатеринбург достаточно сложно. В марте 2011-го на рынке зафиксирована флуктуация: жилье эконом-класса было вымыто, средняя цена подскочила до 63 тыс. рублей за кв. метр. Но, судя по динамике цен с конца 2011-го, столица Среднего Урала с марта прошлого года также превзошла планку в 11,5%.

Вторичка по темпам роста стоимости опережает первичку. Минимальный прирост в 12,6% продемонстрировала Пермь, Екатеринбург, Челябинск и Уфа показали 18%, лидером вновь оказалась Тюмень - плюс 25%.

Рынок аренды скакнул вверх еще серьезнее. Минимальный прирост - 11,1% в Челябинске, максимальный - 52,2% в Уфе.

Индексы июль 2012/ март 2011

| Город / Показатель | Индекс выкупа* | Сбалансированность инфраструктуры города** | Сбалансированность рынка, %*** | |

| Первичный рынок | Вторичный рынок | |||

| Екатеринбург | 13,31 / 10,3 | 1,53 / 1,6 | 1,64 / 1,75 | 16,4 / -9,6 |

| Тюмень | 13,14 / 14,02 | 1,62 / 1,6 | 1,27 / 1.43 | 7 / 8,1 |

| Пермь | 12,9 / 14,25 | 1,83 / 1,44 | 1,3 / 1,51 | 12,3 / 18,4 |

| Уфа | 12,4/ 11,33 | 1,18 / 1,55 | 1,21 / 1,32 | 19,1 / 8,1 |

| Челябинск | 14,25 / 12,03 | 1,27 / 1,55 | 1,08 / 1,33 | 18,4 / 8,5 |

Индексы

Индекс выкупа (показывает за сколько лет арендные взносы за исследуемую квартиру сравняются с ценой ее покупки на вторичном рынке) имеет разнонаправленную динамику. В Екатеринбурге, Уфе и Челябинске он вырос, в Перми и Тюмени упал. На данный момент наиболее выгодно покупать квартиры в Уфе (индекс выкупа - 12,4 года).

Индекс сбалансированности рынка (показывает, на сколько процентов средняя по городу цена на вторичное жилье превышает цену на первичное) привычно плюсовой. Наименьший перевес вторичка имеет над первичкой в Тюмени (7%), наибольший - в Уфе - 19,1%.

Индексы сбалансированности инфраструктуры (среднее соотношение цен первичной и вторичной недвижимости в центре к окраинам) тоже привычно далеки от своего идеального значения - единицы (она означает равномерное развитие инфраструктуры в городе). На первичном рынке лучшую сбалансированность демонстрирует Уфа (1,18), худшую - Пермь (1,83). На вторичном рынке ближе остальных к идеалу Челябинск (1,08), дальше - Екатеринбург (1,64)