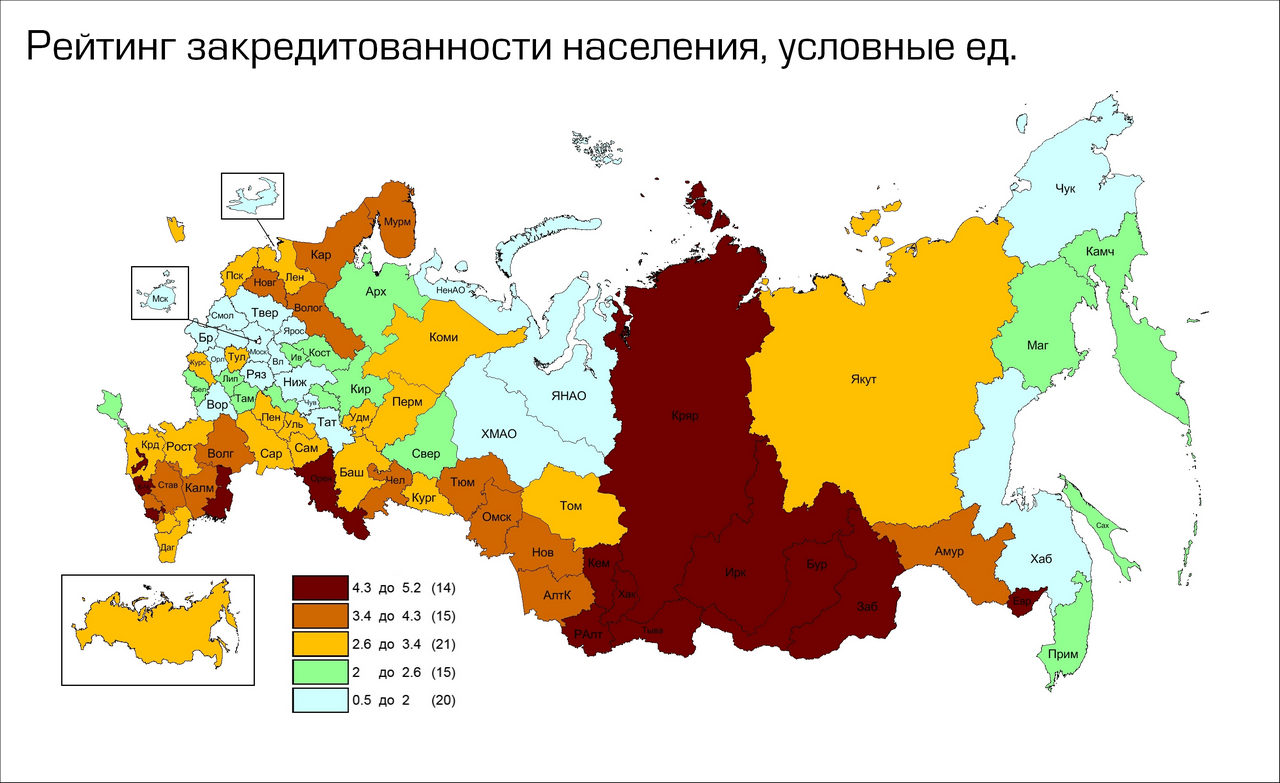

Потребкредиты - рейтинг проблемности регионов на 01.01.2019

Рост задолженности по потребительским кредитам в условиях сокращения реальных доходов населения вызывает опасения, в отдельных регионах ситуация особо напряженная

Основная проблема банковской системы с 2015 года не меняется – отсутствие роста. Роста кредитных портфелей и процентных доходов. То что позволяло возрождаться банкам после всех кризисов. По-прежнему спрос на деньги со стороны бизнеса не велик. За 2018 год корпоративные портфели выросли на 7,5% (правда, рублевые на 15%, а валютные сократились на 10%). Годом ранее рост рублевых портфелей был всего 8%. Как и раньше львиная доля прироста кредитных портфелей приходится на государственные и квазигосударственные банки (дочки крупных окологосударственных компаний). Динамика рублевого портфеля крупных частных банков 9%, малых и средних менее 4%.

В поисках доходов банки обратились к сегменту потребительского кредитования – рост составил 25%, примерно такой же рост показали и ипотека. Если в ипотеке лидеры – это госбанки, могущие предложить более хорошие условия, то в потребкредитовании главным продуктом стали кредитки, которые предлагают все банки. Лет 10 назад кредитные карты казались более прогрессивным продуктом нежели кредиты на покупку товаров, теперь же новый кредитный бум, при отсутствии роста доходов населения может вызывать тревогу: кредит на условный холодильник или даже мобильный телефон (они считались самыми проблемными) лучше чем кредиты на еду или услуги ЖКХ.

Саму проблему можно сформулировать так – есть некое количество заемщиков, долговая нагрузка которых настолько велика что они не могут обслуживать кредит (или не смогут в скором времени).

При этом речь идет лишь о беззалоговых кредитах - наличными и кредитных картах. Ипотека и автокредиты не создают критических проблем, как заемщику, так и банку. Конечно, лишиться квартиры плохо, но андеррайтинг таких кредитов более жесткий, да и сами заемщики более ответственны.

Для банка проблема закредитованности возникает если кредитный портфель не диверсифицирован и в значительной части состоит из проблемных кредитов.

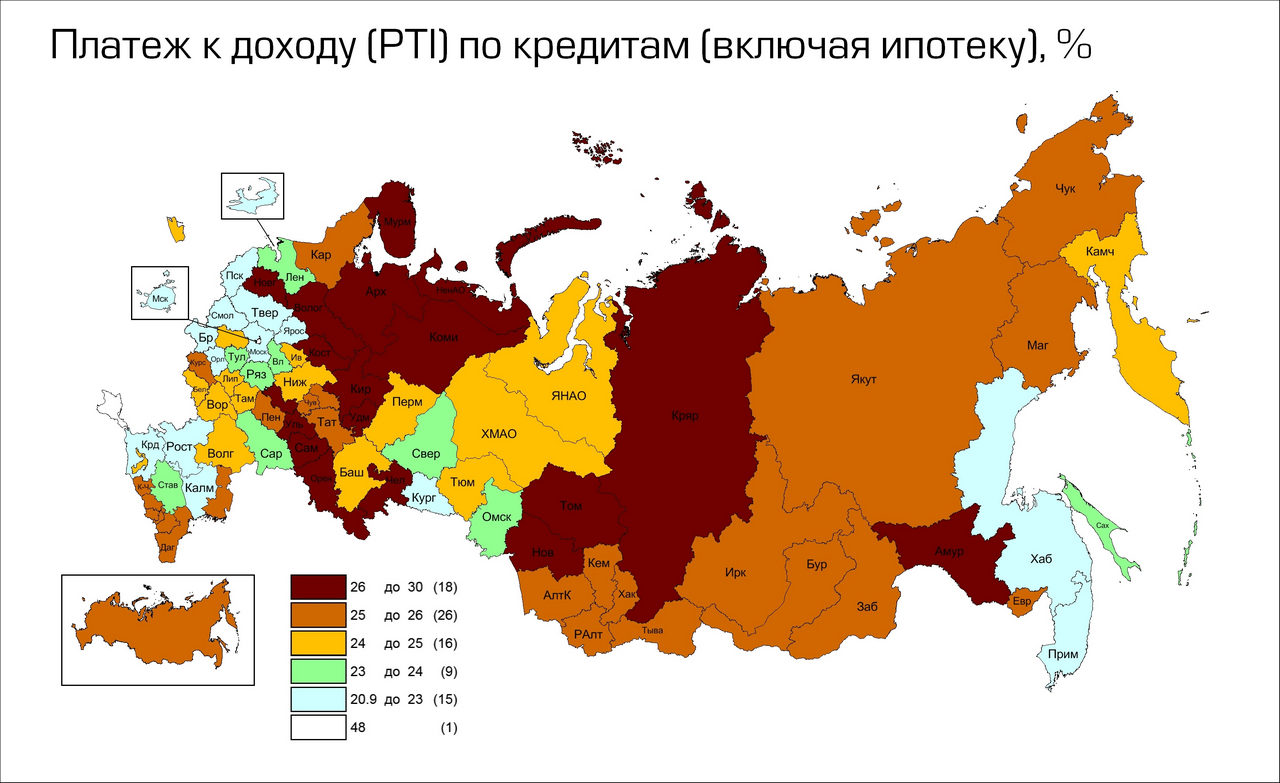

При оценке проблемы на основе доступных данных возникают сложности. Часто используют показатель PTI (Payment-to-income ratio) — отношение месячного платежа по кредиту к ежемесячному доходу заемщика. По данным Национального бюро кредитных историй средний PTI по стране 23,5%, годом ранее был 24.7%, вариация этого показателя по регионам весьма не велика от 20 до 29% (не считая Крыма и Севастополя). На конец 2014 года PTI составлял 26%. Но вариация была значительно выше от 20% в столичном регионе до 40% в Амурской области. Но нет сегментации по кредитным продуктам, доходам заемщиков. Одно дело платить половину от месячного дохода в 100 тыс.руб. по ипотеке, половину от 70 тысячного дохода по автокредиту и другое половину от дохода в 20 тыс.руб. по кредитной карте.

Среди кредитов наличным и кредиток проблемные те, где больше переплата. Большая переплата, то есть высокая процентная ставка, еще больше ухудшает финансовое состояние заемщика, что ухудшает обслуживание долга.

По данным НБКИ среди микрозаймов 58% займов плохого качества, из кредитов наличными и pos - 19%, кредитных карт - 16%, автокредитов - 9%, ипотеки - 3,2%. В среднем по стране 15 млн. заемщиков из 96 млн., когда-либо бравших кредит считаются плохими. В региональном разрезе наилучшее качество в столичном регионе, наихудшее в Иркутской области и Ставропольском крае.

Мы провели сегментацию банков по величине ставок по потребительским кредитам. На основе имеющихся данных оценили размер ставки. Получилось что 72% потребкредитов имеют ставку до 18% - это все госбанки, дочки нерезидентов, включая автомобильные банки, объем задолженности по ним вырос на 26%. 10% имеют ставку 18-22%, рост 16% (Росбанк,Совкомбанк). 8% ставка 23-26% (главный представитель Почта-банк), рост на 43%. 2% ставка 27-30%, рост 16% (Уралсиб, Русский Стандарт) и 8% ставка выше 30%, рост 32% (Тиньков, Восточный Экспресс, Кредит Европа, ОТП). Последние и представляют зону риска.

Высокая ставка по кредиту означает или упрощенный андеррайтинг, когда огрехи оценки покрываются ставкой или агрессивный маркетинг – когда банк целенаправленно "обувает" приличных заемщиков. При наличии БКИ логично предположить второе, но тогда банк играет на ухудшение финансового состояния клиента.

Методика

Наш рейтинг закредитованности российских регионов основан на показателях, так или иначе свидетельствующих о проблемах на рынке потребкредитования.

PTI (Payment-to-income ratio) — отношение месячного платежа по кредиту к ежемесячному доходу заемщика (ипотека включается)

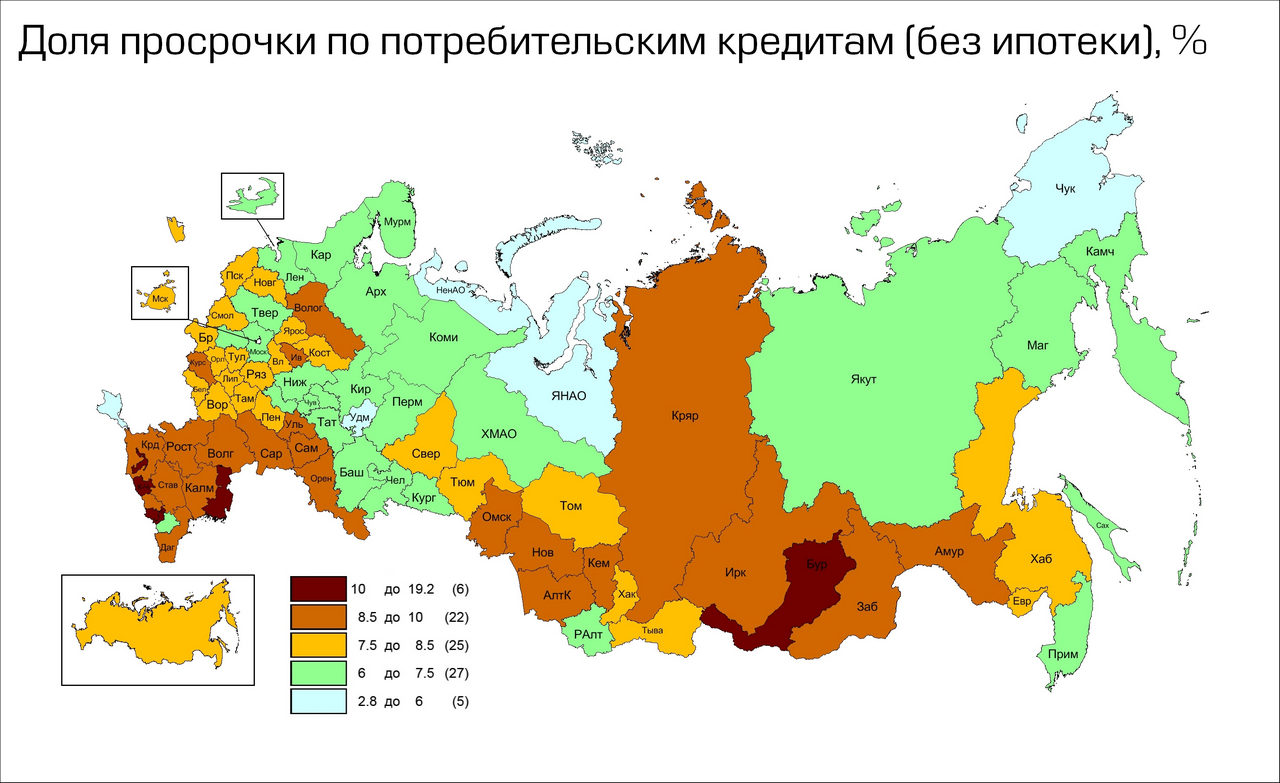

Доля просрочки — только по потребительским кредитам

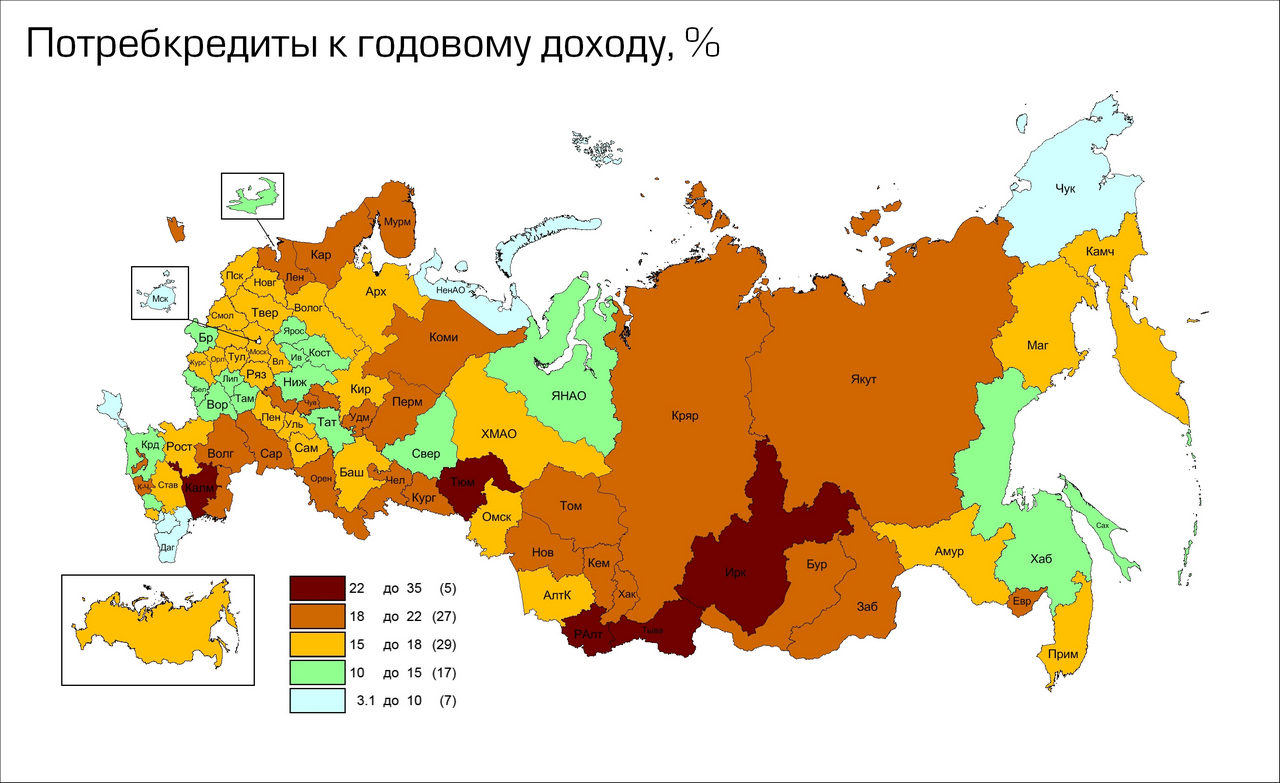

Потребкредиты к годовому доходу — отношение всей задолженности региона к годовому доходу

Потребкредиты / вклады — отношение потребкредитов к вкладам физлиц в регионах

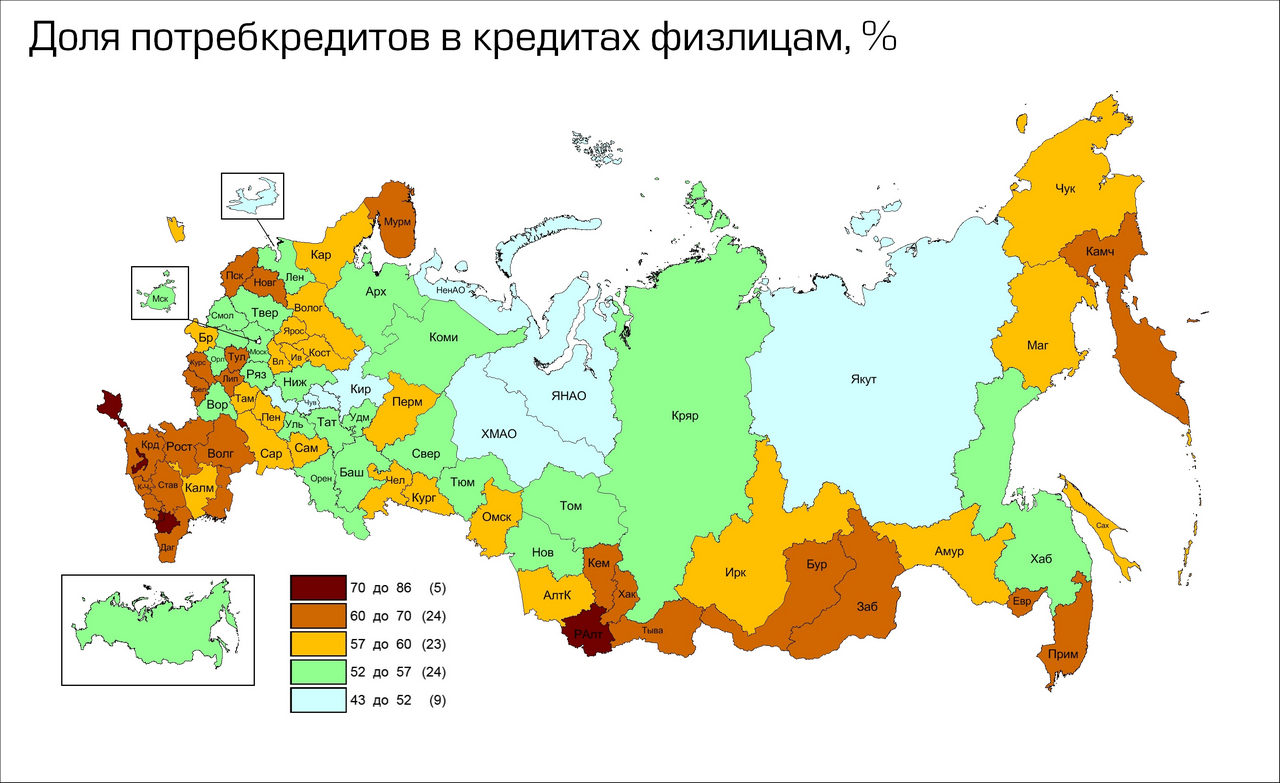

Доля потребкредитов в кредитах физлицам — кредиты физлицам делятся на ипотечные и потребительские, высокая доля последних говорит что население нуждается в деньгах на текущие нужды

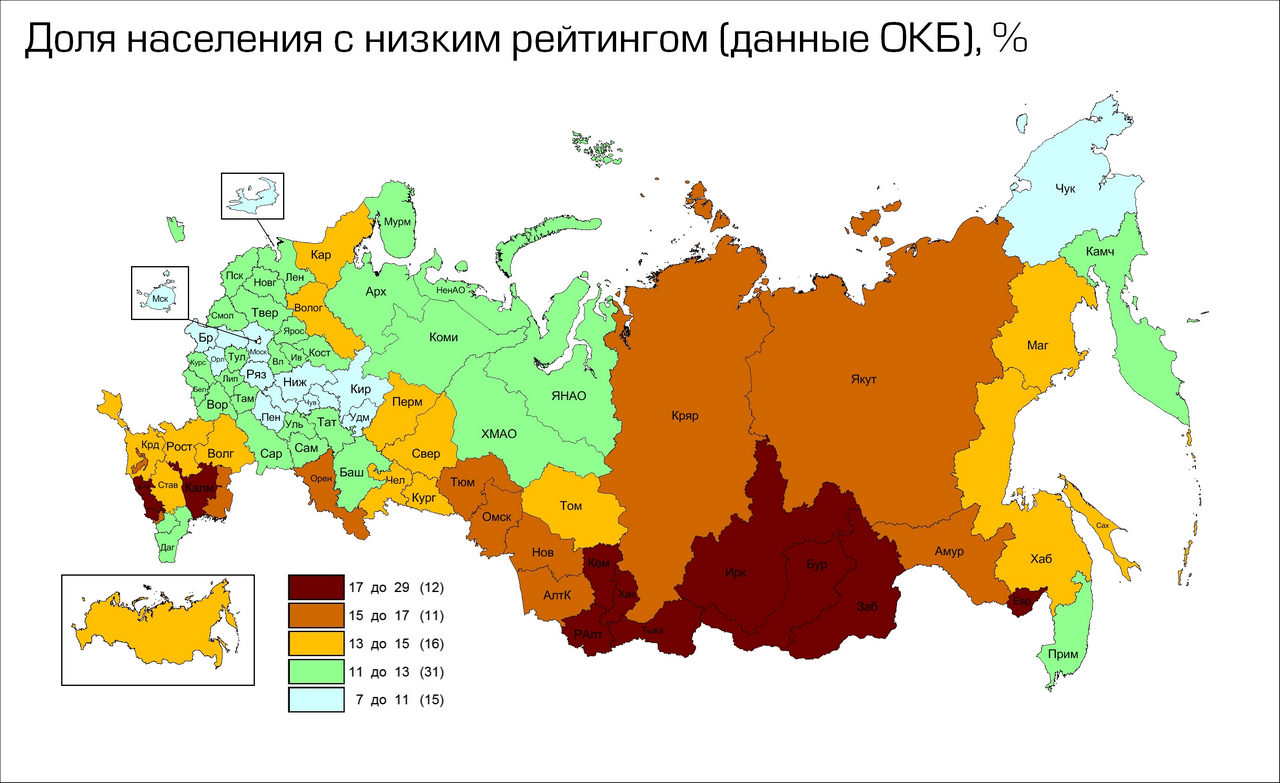

Доля населения с низким рейтингом — ОКБ рассчитывает кредитные рейтинги всех жителей региона, когда-либо бравших кредиты

Чем выше значение любого из указанных показателей тем более проблемный регион.

Рейтинг закредитованности — итоговый балл получен на основе суммирования рангов предыдущих показателей

Наиболее благополучная ситуация в столичных регионах, центральной России, ХМАО, ЯНАО. Наименее – на Юге Сибири (население Красноярского края сконцентрировано на юге), отдельных республиках Северного Кавказа, из уральских регионов – в Оренбургской области.