Капитализация-200. Итоги 2017 года

Список крупнейших компаний по рыночной стоимости (капитализации) на 1 августа 2018 года

Суммарная капитализация российских компаний за год выросла сразу более чем на 20%. Но обеспечили этот результат 20 крупнейших фирм. В остальные, похоже, мало кто верит. «Входной билет» в топ-200 по капитализации упал до смехотворного уровня — четыре миллиона долларов.

Аналитический центр «Эксперт» подготовил список крупнейших по капитализации компаний. В рейтинг традиционно вошли 200 крупнейших эмитентов, чьи акции размещены или обращаются в форме депозитарных расписок на Московской бирже за период с 1 августа 2017-го по 1 августа 2018 года.

За год совокупная рублевая капитализация компаний, вошедших в рейтинг, увеличилась на 21,4%, с 33,4 до 40,6 трлн рублей. И это рекорд: предыдущий пик 2008 года (37,3 трлн) преодолен на 8,7%. В валютном выражении все не так оптимистично: стоимость компаний приросла на 16,8% до 651 млрд долларов, но это на 57% меньше, чем в 2008 году.

За год первичное размещение на Московской бирже провели крупнейший продуктовый ритейлер X5 Retail Group (капитализация — 470 млрд рублей) и входящая в холдинг «Базовый элемент» En+ Group (187 млрд). Обе — в форме депозитарных расписок. На IPO также вышли группа «Обувь России» (10,7 млрд рублей), компания «Европейская электротехника» (7 млрд) и один из крупнейших автомобильных грузовых FTL-перевозчиков «Глобалтрак Менеджмент» (6,5 млрд).

Два ярких ухода с биржи — обратный выкуп акций и делистинг торговой сети «Дикси», исключение из оборота депозитарных расписок «Русала» (одновременно с остановкой продаж бумаг компании на Euronext).

Как богатели богатые

Возглавляет рейтинг по-прежнему Сбербанк. За год он сумел нарастить капитализацию на 26,6%, до 4,55 трлн рублей. В затылок ему дышит «Роснефть» — 4,42 трлн (прирост с августа 2017-го — 31,8%).

В тройку за счет 57-процентного роста стоимости попал «ЛУКойл» (капитализация — 3,82 трлн рублей). Он на 450 млрд рублей обогнал прошлогоднего бронзового призера «Газпром» (цена монополии за год увеличилась на 20,5%). Замкнул пятерку «НоваТЭК» (2,82 трлн рублей, плюс 51,7% к августу 2017-го). А осенью нынешнего года бывали моменты, когда «НоваТЭК» обгонял «Газпром» по рыночной стоимости.

Мы не впервые отмечаем, что отечественный фондовый рынок отличается высоким уровнем концентрации. Один только Сбербанк — это 11,2% совокупной капитализации рейтинга, первая тройка аккумулирует 31,5%, двадцатка — 79%. Год назад на первый дециль приходилось 74% суммарной стоимости. 140 последних (употребляем это слово с грустной иронией) фирм рейтинга в 2018-м дали только 4%.

Вместе с тем топ-20 фирм по совокупной капитализации за год приросли почти на 32%. Вместе с лидерами в плюс удалось выйти только седьмому децилю (правда, всего на 8,2%). Оставшиеся — в минусе. Наиболее сильно по суммарной стоимости просели компании шестого дециля — сразу на 27,5%. В очередной раз приходится констатировать, что нормального публичного сектора в стране нет. Еще одно яркое свидетельство в пользу этого невеселого вывода — капитализация замыкающей наш список «самых дорогих компаний России». В нынешнем рейтинге она составляет смехотворные четыре миллиона долларов. Если тренд не изменится, на будущий год нам придется сильно урезать список. Оставим 150 либо даже 100 крупнейших по капитализации фирм.

По-прежнему высок и уровень отраслевой концентрации. Крупнейшим по объему капитализации сектором остается нефтегазовая промышленность: на 16 компаний приходится 47,1% совокупной капитализации участников рейтинга (19,2 трлн рублей, на 38,5% больше, чем годом ранее). Девять фирм (57,5% капитализации отрасли) контролируются государством.

Второй по размеру сектор — банки: 13 финструктур были оценены в 5,5 трлн рублей (плюс 17,8% к августу 2017-го). Это 13,6% совокупной капитализации рейтинга. 87% стоимости отрасли формирует Сбербанк, 95% — пять госбанков.

Замыкает тройку лидирующих отраслей черная металлургия: общая капитализация 13 компаний (все они частные, что выглядит удивительным) по итогам августа составила 2,5 трлн рублей (плюс 21,6% за год).

В целом государство контролирует 57 фирм из 200. Их стоимость составила 19,3 трлн рублей (47,6% совокупной капитализации участников рейтинга). По сравнению с итогами прошлого исследования суммарный показатель госкомпаний увеличился на четверть. Помимо банковского сектора их доля очень высока в электроэнергетике (77,5% капитализации отрасли), а также в транспорте и логистике (68,7%).

Частный сектор представлен 133 российскими компаниями (52% капитализации), остальные десять фирм — со смешанной формой собственности или иностранными корнями (0,4% капитализации).

По имевшейся на момент составления рейтинга информации, дивиденды по итогам 2017 года выплатили 53 компании из 200. По нашей оценке, общая сумма выплат должна составить примерно 1,3 трлн рублей.

Наибольшую сумму на одну акцию третий год подряд выплачивает корпорация «ВСМПО-Ависма» — 890,45 рублей. Прошлый год компания завершила с выручкой в размере 87,9 млрд рублей (сокращение на 1,6% к 2016-му) и с чистой прибылью в 12,8 млрд (минус 49,7%).

Медианное значение дивидендной доходности обыкновенной акции (отношение величины годового дивиденда на акцию к цене акции, один из маркеров привлекательности бумаги для инвесторов) составило 5,6%, наибольший показатель у «Челябэнергосбыта» — 28,8% (выручка компании в 2017 году выросла на 6,1%, до 39,8 млрд рублей, чистая прибыль почти утроилась и достигла 173,4 млн рублей).

Были и остаемся малышами

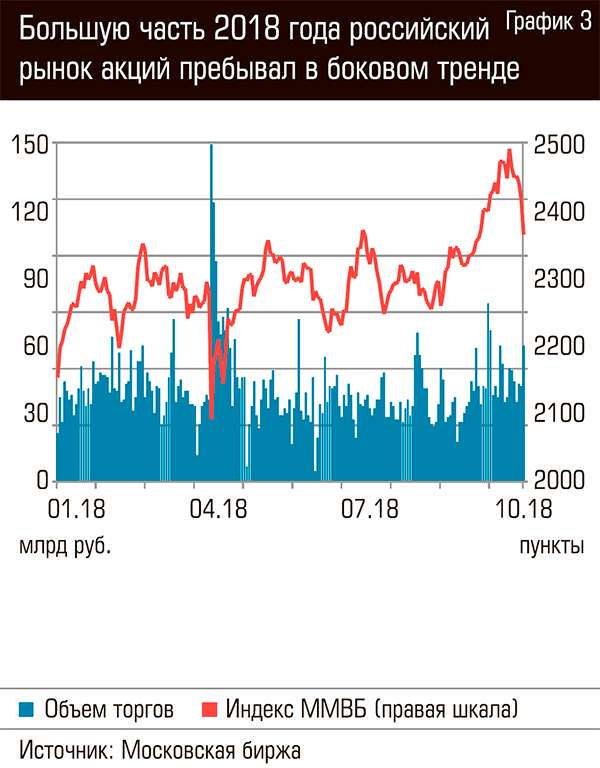

По данным Московской биржи (МБ) объем торгов ценными бумагами в сентябре прирос по сравнению с аналогичным периодом 2017 года на 26,1% и составил 2,6 трлн рублей. Акции, депозитарные расписки и паи прибавили 18,5% и почти достигли 909,2 млрд рублей, корпоративные и гособлигации подскочили на 30,6%, почти до 1,7 трлн рублей. Валютный сектор был не столь стремителен и увеличился в сентябре всего на 2,6%, до 27 трлн рублей. Из заметных секторов падение пережил только денежный рынок (в основном представлен сделками репо), зато сразу на 21% до 31,3 трлн рублей.

2017 год для биржи оказался довольно успешным. Количество счетов физлиц увеличилось на 250 тыс. и достигло 1,9 млн, в полтора раза — до 302 тыс. — выросло количество индивидуальных инвестсчетов. Объем торгов ценными бумагами снизился на 1%, до 9,19 трлн рублей, зато на 25% вверх ушли облигации (до 16,6 трлн). Валютный сегмент увеличился на 5,4%, до 348 трлн рублей, денежный достиг рекордного значения за всю его историю — 377,1 трлн (плюс 12,3% к 2016 году).

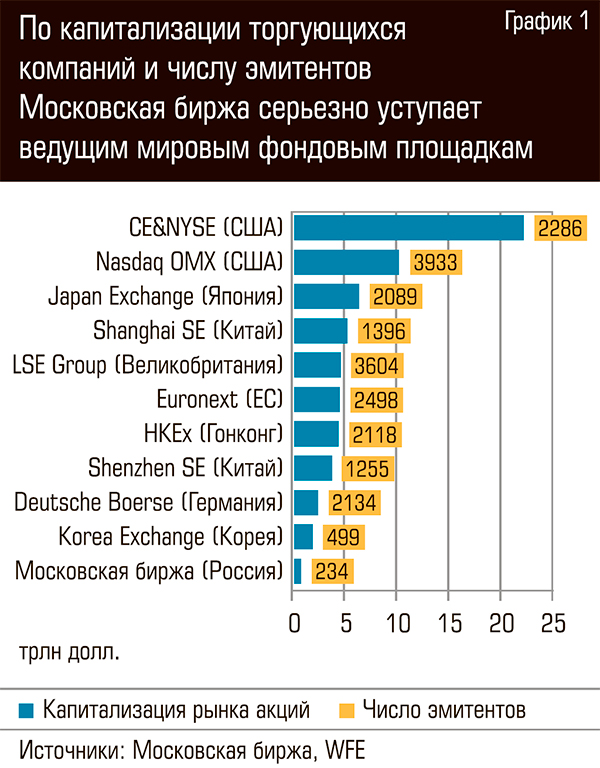

По данным Bloomberg, на 31 декабря 2017 года рыночная капитализация Московской биржи составила 4,6 млрд долларов. По этому показателю отечественная площадка сопоставима с европейской Euronext (4,7 млрд долларов), но в 11 раз уступает Чикагской товарной бирже и в 9,4 раза меньше Нью-Йоркской фондовой биржи.

МБ по-прежнему не очень-то заметна в мире. По объему торгов акциями она занимает 25-е место, примерно в сто раз уступая NYSE и в 52 раза — Шанхайской бирже). Суммарная капитализация эмитентов по итогам 2017 года на российской площадке почти достигла 620 млрд долларов. Это в 35,7 раза меньше показателя Нью-Йоркской биржи и в 16,2 раза меньше NASDAQ (по данным World Federation of Exchanges на 1 января 2018 года). Средняя стоимость эмитента на NYSE — около 10 млрд долларов, на МБ — 2,6 млрд.

На конец прошлого года на Московской бирже обращались акции 234 эмитентов, что на 3,3% меньше показателя 2016 года. В 2018 году падение продолжилось: по разным причинам прекратилась торговля акциями девяти компаний. Для сравнения: на лидирующей по числу эмитентов Бомбейской бирже размещены бумаги 5616 эмитентов, а на крупнейшей по объему капитализации Нью-Йоркской — 2286.

В прошлом году отношение капитализации отечественного фондового рынка к ВВП составило 39% в рублевом эквиваленте, годом ранее — 44%. Свою роль сыграло как сокращение фондового рынка на 5% после двух лет роста (на 31,5% в 2016-м к 2015-му и на 24,2% в 2015-м к 2014-му), так и рост российского ВВП.

Без пустышек

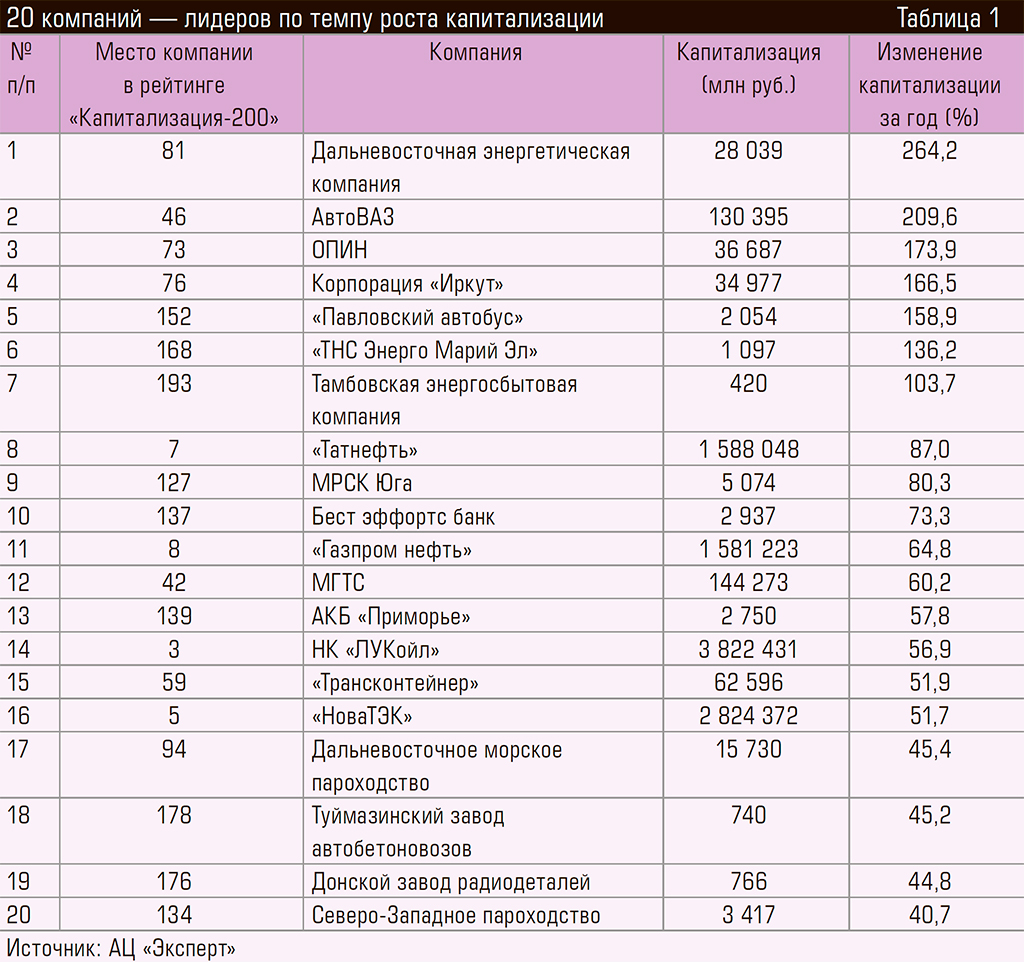

Чемпионом по динамике по итогам года стала Дальневосточная энергетическая компания (ДЭК, входит в «Русгидро»). Ее капитализация увеличилась в 3,6 раза, до 28 млрд рублей, обыкновенные акции компании с августа по август подорожали с 44 копеек до 1,62 рубля. Мы далеко не впервые фиксируем подобное явление, ничего необычного в нем нет. Сектор электроэнергетики отличается большим числом низколиквидных бумаг, на которых спекулянты очень любят поиграть. За счет этого вперед выйдет то «Ленэнерго», то Мурманская ТЭЦ, то Дагестанская, Мордовская или какая другая сбытовая компания. И прирост в 3,6 раза по сравнению с 10–20-кратными скачками прошлых лет выглядит как-то совсем уж скромно.

Справедливости ради заметим, что у роста стоимости акций ДЭК были и вполне осязаемые предпосылки. В июле 2017-го полномочия единоличного управления компанией перешли к «Русгидро». Теоретически это позволит повысить эффективность сбытового бизнеса. Кроме того, ДЭК на протяжении 2018 года (когда и начался основной рост) демонстрировала впечатляющие финансовые результаты. По итогам первого квартала чистая прибыль компании увеличилась на 45,7% по сравнению с аналогичным периодом 2017-го, в первом полугодии был зафиксирован пятикратный прирост.

Пика в 2,6 рубля акции ДЭК достигали в июле. Вероятнее всего, на новостях о намерениях Минэнерго ввести конкурсный отбор инвесторов для строительства новой генерации на Дальнем Востоке (совладелец компании Андрей Мельниченко рассматривался как один из интересантов).

Вторым по динамике стал АвтоВАЗ. Его стоимость за год увеличилась в три раза, до 130,4 млрд рублей. При этом цена акций поднялась только на 37% (что, безусловно, очень неплохо). Ключевой вклад в результат дало увеличение числа акций, находящихся в сводном обращении, в 2,2 раза — до 10,6 млн штук.

Примерно то же случилось с девелоперской группой ОПИН. Стоимость ее акций за год увеличилась на мизерный один процент, зато бумаг стало в 2,7 раза больше.

Куда интереснее история «Иркута». До июня 2018-го он напоминал спящего зверя (с августа 2017-го стоимость его акций выросла с 10 до 14 рублей). А потом — взрыв. Август — уже 42 рубля, в сентябре — 77 рублей. Причина оптимизма инвесторов — новости о том, что на базе корпорации будет создаваться подразделение по производству гражданских самолетов, в состав которого войдут «Гражданские самолеты Сухого», КБ Яковлева, «Аэрокомпозит» и сам «Иркут». Это позволит выделить гражданское направление и вывести его из-под санкций. При этом текущая доля ОАК, которая составляет около 87%, снизится ниже 50%, а в капитал компании могут войти Сбербанк, ВТБ и ВЭБ с последующим привлечением частных акционеров. «Ведомости» посчитали, что с учетом всех изменений в 2025 году выручка гражданского подразделения может превысить пять миллиардов долларов (в пять раз больше, чем в 2017 году).

Строго вниз

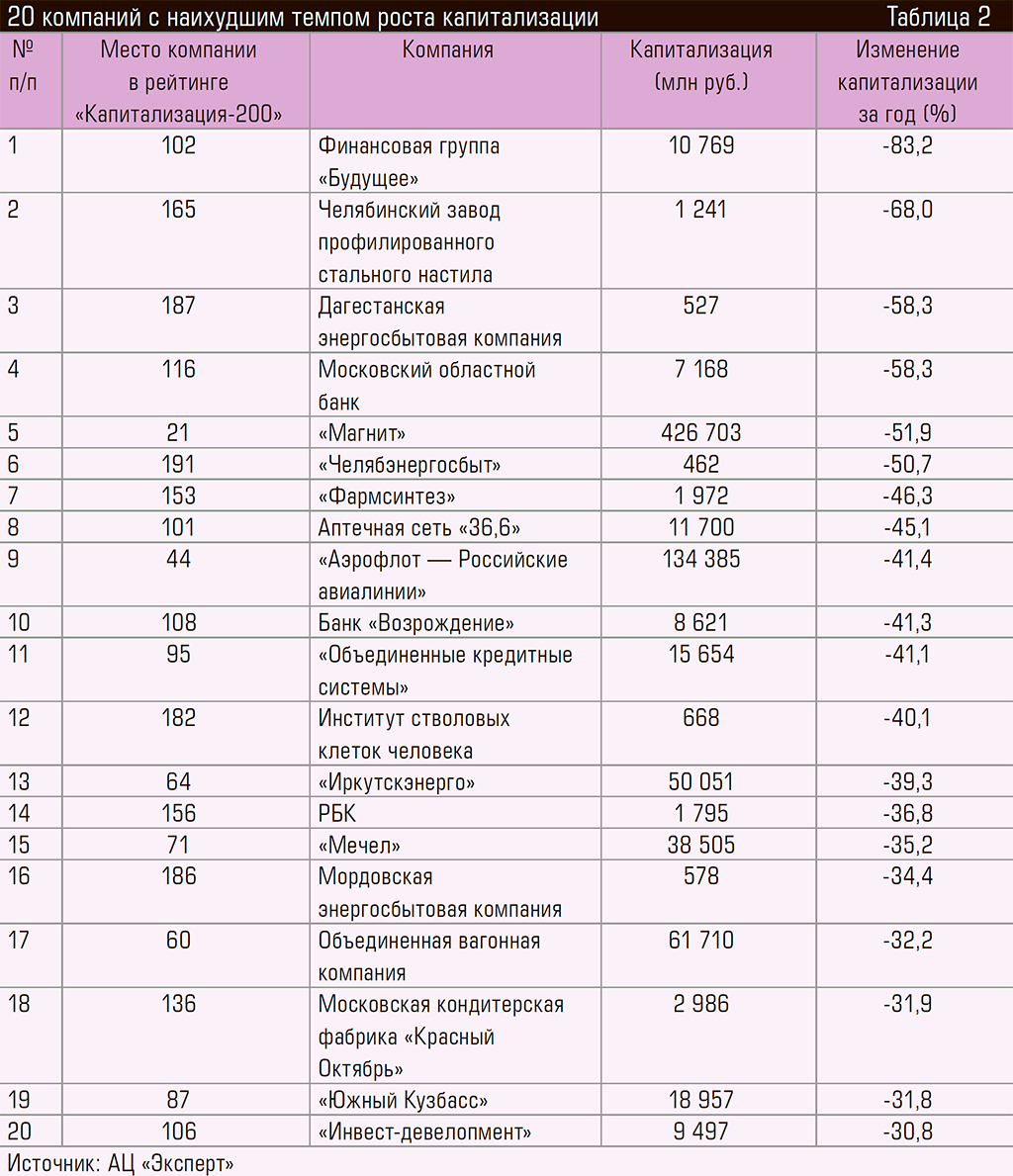

Среди тех, кому пришлось покинуть олимп, нам бы хотелось прежде всего обратить внимание на две компании — Челябинский завод профилированного стального настила (ЧЗПСН, входит в холдинг «Стройсистема» депутата заксобрания региона Игоря Свеженцева) и Дагестанскую энергосбытовую компанию. Капитализация первого снизилась за год на 68%, второй — на 58%. Что объединяет эти фирмы? Невероятный и малообъяснимый взлет, который они пережили в 2015–2016 годах. Когда мы просили аналитиков объяснить, что к чему, те только пожимали плечами, ссылаясь на спекулятивные настроения и откровенную глупость инвесторов. Видимо, в 2018 году эти факторы из игры вышли. К тому же в августе ЧЗПСН оказался в эпицентре крупного налогового скандала. По итогам выездной проверки налоговики выставил предприятию претензии более чем на 420 млн рублей. По мнению ФНС, вместе с двумя компаниями из Екатеринбурга челябинский завод участвовал в схеме с формальным документооборотом, в результате которой бюджеты недополучили огромные средства.

В лидерах падения ожидаемо оказался «Магнит». Сеть ушла в минус по капитализации на 52%, а ее акции — на 55%. В октябре цена бумаг ритейлера обновила шестилетний минимум, пробив планку в 3500 рублей (в последний раз так дешево его акции стоили в июне 2012 года, с того момента выручка и число магазинов утроились).

Первое обрушение акций «Магнита» — на 12% — случилось в октябре 2017-го. Тогда инвесторы были неприятно удивлены финансовыми результатами ритейлера. Его чистая прибыль в третьем квартале упала на 53,3% и оказалась почти вдвое ниже консенсус-прогноза аналитиков «Интерфакса» (6,9 млрд против 12,9 млрд).

История повторилась в феврале. Основатель сети Сергей Галицкий объявляет о продаже 29,1% акций группе ВТБ, и в первые два часа стоимость компании падает на те же 12%. И ничего — ни заявления об интеграции с «Почтой России», ни новости о продаже банком 11,8% акций Marathon Group Александра Винокурова, ни новая стратегия с отказом от крупных форматов и созданием мультипродуктовых магазинов, закрывающих 70% потребностей людей, — не смогли вернуть доверие инвесторов. Наоборот, казалось бы, позитивные новости с завидным постоянством приводили к падению стоимости акций.

Но хуже всех период с лета до лета прожила финансовая группа «Будущее» (капитализация снизилась в 6,5 раза). Некогда успешная компания, под управлением которой находятся несколько крупных НПФ, стала жертвой событий, случившихся с «Открытием» и Промсвязьбанком. Из-за санации двух финструктур качество активов группы резко ухудшилось. В итоге в первом полугодии 2018-го она получила убыток в 26,5 млрд рублей и массу проблем с кредиторами.

Авторы: Ермак Сергей, Заякин Сергей

Отчет: Капитализация-200_2018.xlsx