Банковский процент попадает под риск

С какими новыми вызовами российские банки могут столкнуться до конца 2024 года

Ключевыми вызовами банковской индустрии этого года стали снижение маржинальности и сложности трансграничных платежей, однако это не помешает сектору продолжить рост

Банковский сектор является ядром экономики, поэтому тренды отрасли находятся в центре внимания бизнеса, власти и экспертов.

В этому году индустрия развивается под влиянием разноплановых факторов. Как банки перестраивают бизнес-процессы? С какими новыми вызовами российские банки могут столкнуться до конца текущего года? Об этом мы поговорили в Екатеринбурге с представителями банковского сообщества в ходе круглого стола «Банковской сектор под встречными ветрами: текущее состояние и прогнозы», организованного журналом «Эксперт-Урал» и АЦ «Эксперт».

Под давлением высокой ставки

На финансовом рынке в этом году складывается нетипичная ситуация. Россия вошла в период жесткой денежно-кредитной политики: с конца прошлого года Центробанк держал ставку на уровне 16%, а в июле поднял ее до 18%. Обычно при росте ключевой ставки кредитование сжимается. Сейчас же — обратная тенденция.

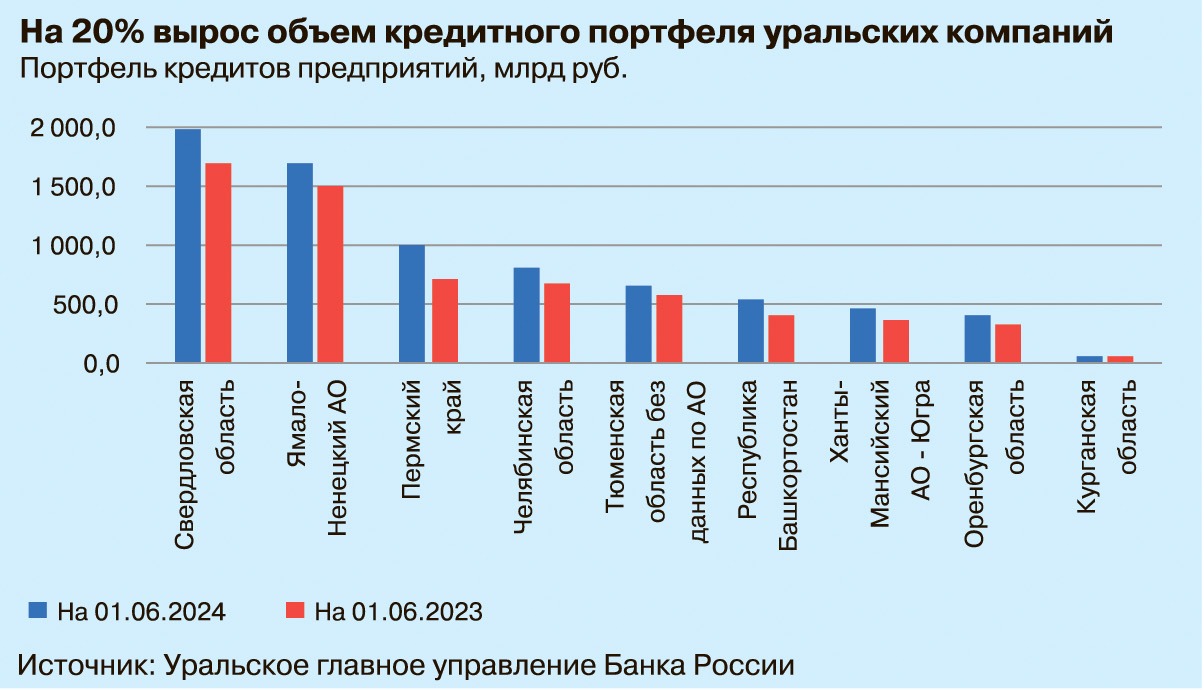

Портфель кредитов юрлицам за первое полугодие 2024 года вырос на 7,5% и составил 78,8 трлн рублей. На Урале, по данным Уральского ГУ Банка России, портфель кредитов предприятиям региона на 1 июня 2024 года вырос по сравнению с прошлым годом на 20%, до 7,6 трлн рублей.

Спрос на кредиты поддерживается высокой прибыльностью компаний, а также ожиданиями заемщиков в отношении дальнейшего роста ставок. Немаловажную роль играет и господдержка. Компании, заключившие крупные и длительные госконтракты, готовы привлекать даже очень дорогие кредиты.

«Кроме того, на рынке сформировался большой спрос на товары и услуги. В ответ на это многие компании запустили крупные инвестиционные проекты, — отмечает управляющий Екатеринбургским филиалом ЧЕЛИНДБАНКА Эдуард Просвирнин. — А бизнес на паузу не поставишь. И если производство требует расширения, приобретения нового оборудования, увеличения площадей, покупки недвижимости, то даже при высоких ставках инвестиционное кредитование продолжается».

При этом многие предприятия в надежде на смягчение денежно-кредитной политики берут кредиты по плавающим ставкам. По информации Банка России, в этом году 99% прироста кредитования юридических лиц пришлось на такие продукты.

Кроме того, на рынке продолжают действовать отраслевые льготные программы, например поддержка агропромышленного комплекса.

По словам директора Свердловского филиала Россельхозбанка Татьяны Шиловой, кредитный портфель крупному и среднему бизнесу в филиале вырос в первом полугодии на 30% к аналогичному периоду прошлого года: «Однако даже льготное кредитование аграриев стало дороже, а наши клиенты привыкли к низким ставкам и многим психологически сложно перешагнуть на новый уровень стоимости кредита».

Отдельные отраслевые инструменты льготного кредитования еще сохраняются, но в целом государство стало перестраивать политику. В частности, малый бизнес уже не получает такой помощи, как год-два назад, в рамках программы 1764. Пока на рынке для этого сегмента остались лишь льготные займы Фонда развития промышленности и региональных фондов поддержки предпринимательства.

В сегменте МСП, по словам руководителя малого и среднего бизнеса Банка «ДОМ.РФ» Ирины Бряковой, в основном спрос на инвестиционные кредиты предъявляют производственный сектор, арендный бизнес и сфера услуг: «Честно говоря, мы рассчитывали на запуск программы «Промышленная ипотека» с начала 2024 года, но, к сожалению, она реально начала работать несколько позже. Клиенты только недавно оценили преимущество этого продукта. Кроме того, проблему усложняет недостаток в регионе подходящих под параметры программы промышленных объектов».

Надо сказать, что Центробанк давно выступал за снижение массовой льготной поддержки малого бизнеса. Как заявила в Совете Федерации глава ЦБ Эльвира Набиуллина, она глубоко убеждена в том, что не нужно господдержку сводить исключительно к льготным кредитам: «Следует активнее применять налоговые вычеты и госгарантии».

Похоже, что этот подход начинает претворяться в жизнь и рекордные темпы роста кредитования МСП, как в прошлом году, мы вряд ли увидим.

Между тем рыночные ставки достаточно высоки, отмечает директор подразделения СДМ-Банка в Екатеринбурге Ольга Шарушинская: «Мы работаем с сегментом малого и среднего бизнеса и видим, что компаниям сложно обслуживать кредит по ставке 20% и выше. У многих просто нет такой маржинальности. В ответ на этот вызов мы разработали специальные программы. Качественные надежные заемщики других банков в нашем банке могут получить кредит по ставке 13,31%. Для банка цель этого предложения — не получить доход, а привлечь новых клиентов. Через год этот кредит мы рефинансируем на условиях «ключевая ставка + 3%». Именно такой продукт интересен бизнесу, потому что период планирования стал коротким и предприниматели стремятся решить задачи сегодняшнего дня».

Удорожание фондирования является главным вызовом для банковской системы

Некоторые банки в условиях сжатия льготного кредитования малого и среднего бизнеса пересматривают подходы к оценке заемщиков.

«В кредитовании малого и среднего бизнеса мы отменили шкалу процентных ставок, зависящих от суммы и срока кредита. Применяем индивидуальный подход к ценообразованию. Ставка клиенту устанавливается на основании анализа объемов его сотрудничества с банком, что дает возможность закладывать минимальную маржу по любому кредитному продукту. Такая стратегия позволила нашему банку значительно увеличить объем кредитного портфеля в сегменте МСП», — рассказывает управляющий Екатеринбургским филиалом Банка Уралсиб Дарья Юнусова.

И тем не менее оснований для разворота тренда в этом сегменте нет. Корпоративное кредитование продолжит расти и во втором полугодии, но уже не такими темпами, как в 2023 году. По прогнозу рейтингового агентства «Национальные кредитные рейтинги» (НКР), корпоративное кредитование по итогам этого года может прибавить порядка 15% против 25% годом ранее.

«Поддержку сегменту продолжит оказывать необходимость финансирования новых проектов в условиях отсутствия доступа к привлечению капитала на западных рынках, а также необходимость обеспечивать рост производства в условиях все еще высокого потребительского спроса. Кроме того, косвенное влияние на корпоративное кредитование может оказать высокое значение ключевой ставки, из-за которого возрастает стоимость обслуживания долга. А в портфеле сейчас много кредитов под плавающие ставки», — аргументирует аналитик НКР Софья Остапенко.

Кредит для жизни

Не снижает кредитную активность и население, в этом сегменте спрос поддерживает рост заработных плат. По данным Банка России, за первое полугодие портфель кредитов физлицам вырос на 10%, до 37 трлн рублей. Жители макрорегиона Урал за 6 месяцев 2024 года оформили кредиты на сумму 2,18 трлн рублей, это больше, чем за тот же период 2023 года, на 22%. И это — несмотря на существенное ужесточение требований Центробанка к вновь выдаваемым ссудам и рост процентных ставок.

Ипотека оставалась еще в драйверах розницы всю первую половину этого года: портфель вырос на 9,1% и составил 19,8 трлн рублей. На Урале на 1 июля 2024 года портфель по ипотечным кредитам увеличился на 27%, до 3,13 трлн рублей.

В мае и июне прирост выдач ипотечных кредитов значительно ускорился в ожидании банками и их клиентами ужесточения условий льготных госпрограмм. Основная льготная программа и «Семейная ипотека», напомним, завершили свое действие 1 июля. Так что заемщики поспешили воспользоваться льготным кредитом.

«Первое полугодие было очень активным, 90% выдач кредитов в нашем банке приходилось на покупку жилья в новостройках. Это было связано еще и с тем, что крупные банки ввели для застройщиков правило субсидирования части ставки по кредиту. Наш банк таких условий не вводил, поэтому динамика выдач была очень высокой», — отмечает руководитель розничных продаж Банка «ДОМ.РФ» в Екатеринбурге Илья Коробицын.

Однако во втором полугодии картина изменится. Правительство России программу «Семейная ипотека» продлило на новых условиях. При этом программа под 8% через четыре года прекратила работу.

Новые правила льготных программ направлены на стимулирование рынка жилья в регионах с низким объемом строительства и в малых городах. Кроме того, появились факторы роста индивидуального жилищного строительства. И банки, по словам Ильи Коробицына, начали заранее переключаться на сегмент ИЖС: «Мы уже с начала года активно развиваем загородную ипотеку. В июне доля этого продукта в выдачах составляла 30% от общего объема ипотеки. Сейчас активно привлекаем подрядчиков на предоставление кредитных линий в рамках проектного финансирования».

В сегменте многоквартирного жилья и банки, и застройщики, по словам Ильи Коробицына, готовятся к работе в условиях сжатия льготных программ. Поддержать спрос участники рынка планируют через модернизацию инструментов субсидирования ставки с учетом новых требований ЦБ: «Девелоперы уже заключают договоры с основными банками, в том числе и с нами. Возможно, что в ближайшее время увидим программы, направленные на снижение стоимости кредита за счет этого механизма».

Разрешилась и последняя интрига в отношении ипотечного стимула. Срок ИТ-ипотеки заканчивался в декабре этого года, но государство перезапустило эту программу на новых условиях до 2030 года уже с нынешнего августа.

Предельная ставка по этой программе составит 6% годовых, а максимальная сумма кредита — 9 млн рублей. Ключевое новшество — исключение из программы Москвы и Санкт-Петербурга. Государство считает, что стимулировать развитие рынка труда квалифицированных ИТ-специалистов надо в регионах.

Нужно сказать, что сейчас ипотека все чаще рассматривается как один из инструментов решения кадровой проблемы. В частности, некоторые компании, по словам Татьяны Шиловой, именно в этом видят потенциал еще одного продукта — «Сельской ипотеки»: «Нехватка кадров ощущается остро, и мы с крупнейшими холдингами Урала обсуждаем использование «Сельской ипотеки» как способа привлечения специалистов».

При том, что точечные элементы стимулирования спроса остаются, в целом переформатирование программ господдержки затормозит развитие сегмента жилищного кредитования. По оценкам Софьи Остапенко, объем ипотечных выдач по итогам 2024 года может сократиться в диапазоне 15 — 25% в сравнении с рекордом 2023 года. Тогда, напомним, было выдано ипотечных кредитов на сумму 7,8 трлн рублей.

Несколько более оптимистично рынок оценивает перспективы автокредитования. По данным ЦБ, портфель автокредитов за январь-июнь 2024 года вырос на 26,7%, до 2,2 трлн рублей. Автокредитование восстанавливается за счет снижения остроты проблемы дефицита автомашин, которую решил китайский автопром. Доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%.

Центробанк, однако, ужесточил требования и в этом сегменте. С 1 июля российские банки обязаны применять повышенные коэффициенты риска по автокредитам, выданным заемщикам со средней и высокой долговой нагрузкой.

И тем не менее Дарья Юнусова на второе полугодие смотрит позитивно: «Цены стабилизировались, дефицита автомобилей не наблюдается, автодилеры научились работать в текущих условиях, поэтому мы ожидаем роста в сегменте автокредитования порядка 20% к уровню 2023 года».

Еще более сильное давление регулятора ощущает необеспеченная розница. Центробанку сильно не нравится рост рисков в этом сегменте. Поэтому ЦБ ввел ограничения в части выдачи ссуд заемщикам с высокой долговой нагрузкой. В результате портфель необеспеченных потребкредитов за первое полугодие 2024 года вырос только на 9,8% и составил 14,9 трлн рублей. Однако пока сокращение объема выдач несколько меньше, чем планировал регулятор, поэтому ужесточение продолжится.

В этой ситуации банки стремятся развивать залоговое кредитование, финансировать преимущественно зарплатных клиентов и благонадежных заемщиков.

Такие подходы позволят поддержать выдачи, но в целом из-за ужесточения регулирования сегмент притормозит. По мнению НКР, необеспеченная розница по итогам года прибавит порядка 13 — 15% против роста на 13,6% годом ранее.

Люди хотят копить

С другой стороны, рост ключевой ставки приводит к увеличению в банках пассивной базы. По данным ЦБ, средства физлиц в банках за первое полугодие увеличились на 10,5% и составили 49,8 трлн рублей. Это в 2,5 раза превышает прирост за тот же период 2023 года, когда ставки по вкладам были заметно ниже. В Уральском регионе вклады физлиц без учета счетов эскроу на 1 июля 2024 года выросли на 23%, до 5 трлн рублей.

«Прирост вкладов объясняется как увеличившимися доходами населения, так и конкуренцией банков за вкладчиков на фоне повышения ключевой ставки», — отмечают в Уральском ГУ ЦБ.

Действительно, привлекательность депозитов растет. По словам Софьи Остапенко, По словам Софьи Остапенко, в первой декаде июля средняя максимальная ставка по рублевым депозитам в топ-10 банках составила 16,6%. При этом банки предлагали доходность по депозитам в среднем 18%–19% И это не предел, НРК ожидает роста процентных ставок еще на 1 — 2 процентных пункта до конца года.

Интерес населения к сбережениям подтверждают и банки.

По словам заместителя руководителя Абсолют Банка в Екатеринбурге Ирины Бормотовой, наиболее востребованным продуктом для сбережения денежных средств остаются депозиты: «В нашем банке наибольшей популярностью пользуется классический непополняемый вклад. На его долю в депозитном портфеле Абсолют Банка в Екатеринбурге приходится около 70%. Кроме того, спрос стимулирует нас постоянно развивать продуктовую линейку, не так давно запустили новый вклад со ставкой 19% годовых на срок 3 и 6 месяцев».

Развилки банковского роста

При этом интерес населения распространяется в основном на короткие вклады, а бизнесу между тем нужны длинные ресурсы. К тому же стоимость пассивов растет. В этой ситуации растет угроза реализации процентного риска.

Регулятор вопрос держит на контроле.

«Банки все последние годы активно участвуют в развитии экономики. Они здоровы, устойчивы, у них есть капитал. Но есть предел рисков, которые банки могут на себя брать, финансируя тот или иной проект, потому что за каждым банком стоят вкладчики», — отметила глава ЦБ в своем выступлении в Совете Федерации.

Это, пожалуй, первый вызов индустрии в складывающейся экономической ситуации.

Второй вопрос связан со сложностью проведения трансграничных расчетов из-за давления на иностранные банки.

«Проблема колоссальная, потому что от ее решения зависит вопрос поставки импортного оборудования, техники, а значит, и основной деятельности предприятия», — отмечает Эдуард Просвирнин.

По словам Ольги Шарушинской, готовых решений сейчас нет: «Если раньше мы могли дать клиентам список банков, которые могут помочь им провести расчеты, то сейчас возможности сильно ограничены, но мы в поиске новых решений».

По общему мнению участников дискуссии, решение должно быть найдено на уровне государства, но пока процесс идет сложно, иностранные банки дружественных стран опасаются вторичных санкций.

В Центробанке больше верят в сценарий поиска механизмов альтернативных расчетов и считают, что санкции ускорят их развитие. Государственная дума уже рассматривает закон, который допускает расчеты в криптовалютах в рамках экспериментального режима. Ускорится и процесс введения в обращение цифрового рубля.

По словам управляющего ВТБ в Свердловской области Валентины Жильцовой, сейчас идет этап тестирования цифрового рубля: «Конечно, предстоит решить много вопросов, связанных с настройкой технологии и кибербезопасностью. Но к концу этого года, я думаю, первые платежи будут ходить. Возможно, это поможет и при решении проблемы международных расчетов. Но на первом этапе нам придется научить наших клиентов внутри страны совершать эти платежи».

Как видим, в этом году у банковской индустрии появились новые факторы риска и барьеры. Но в целом прогноз агентства «Национальные кредитные рейтинги» не предполагает снижения ключевых показателей: активы банковской системы вырастут в 2024 году на 15%, до 190 — 200 трлн рублей.

«Чистая процентная маржа несколько снизится с максимальных уровней 2023 года на фоне удорожания фондирования и растущей конкуренции заемщиков в условиях высоких ставок. Тем не менее маржинальность останется достаточно высокой, что в сочетании с ростом кредитного портфеля позволит сектору нарастить чистый процентный доход. Мы ожидаем среднее значение маржи порядка 4,4% против 4,8% годом ранее», — отмечает Софья Остапенко.

|

В поисках баланса

В поисках баланса

|

Стоимость пассивной базы — это вопрос номер один

Стоимость пассивной базы — это вопрос номер один

|

Альтернатива классическим кредитам

Альтернатива классическим кредитам