–ù–µ –≤ —Ç–∞–Ω–∫–µ, –Ω–æ –≤ –∫–∞—Å–∫–æ

–Ý—ã–Ω–æ–∫ –∞–≤—Ç–æ—Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è –∏—Ç–æ–≥–∏ 9 –º–µ—Å—è—Ü–µ–≤ 2021

–ü–∞–Ω–¥–µ–º–∏–π–Ω—ã–µ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏—è –ø–æ–ª–æ–∂–∏—Ç–µ–ª—å–Ω–æ —Å–∫–∞–∑–∞–ª–∏—Å—å –Ω–∞ —É–±—ã—Ç–æ—á–Ω–æ—Å—Ç–∏ –∞–≤—Ç–æ—Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è. –û—Ç–ª–æ–∂–µ–Ω–Ω—ã–π —Å–ø—Ä–æ—Å –Ω–∞ –∫–∞—Å–∫–æ –∏ –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª–∏–∑–∞—Ü–∏—è —Ç–∞—Ä–∏—Ñ–æ–≤ –û–°–ê–ì–û –¥–µ–ª–∞—é—Ç –æ–±–∞ –≤–∏–¥–∞ –ø—Ä–∏–≤–ª–µ–∫–∞—Ç–µ–ª—å–Ω—ã–º–∏ –¥–ª—è —Å—Ç—Ä–∞—Ö–æ–≤—â–∏–∫–æ–≤

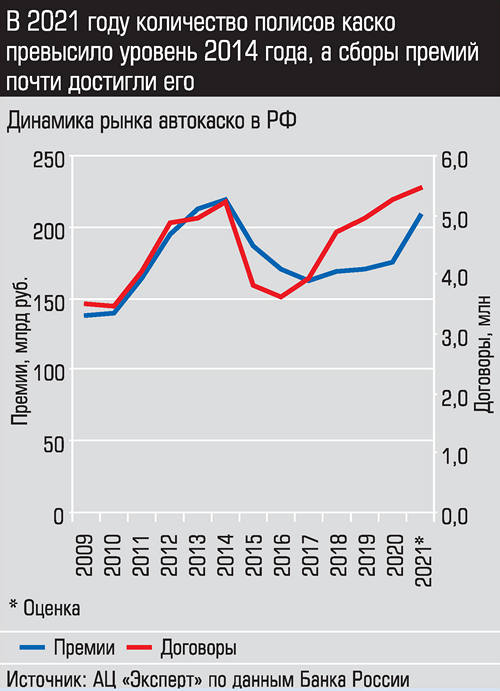

–°–±–æ—Ä—ã —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö –ø—Ä–µ–º–∏–π –ø–æ –∫–∞—Å–∫–æ –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ 2021 –≥–æ–¥–∞ –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–µ—Ä–∏–æ–¥–æ–º 2020 –≥–æ–¥–∞ –ø–æ–¥–Ω—è–ª–∏—Å—å –Ω–∞ 20%. –î–∏–Ω–∞–º–∏–∫–∞ –ø—Ä–µ–≤–∑–æ—à–ª–∞ –ø–∏–∫–∏ 2010 — 2011 –≥–æ–¥–æ–≤. –ö–∞–∫–æ–≤—ã –ø—Ä–∏—á–∏–Ω—ã –∏ –ø—Ä–æ–¥–æ–ª–∂–∏—Ç—Å—è –ª–∏ —Ä–æ—Å—Ç?

–Ý—ã–Ω–æ–∫ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è –≤ —Ü–µ–ª–æ–º (–±–µ–∑ —É—á–µ—Ç–∞ —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è –∂–∏–∑–Ω–∏) –≤—ã—Ä–æ—Å –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ (–æ—Ñ–∏—Ü–∏–∞–ª—å–Ω—ã—Ö –¥–∞–Ω–Ω—ã—Ö –∑–∞ –≤–µ—Å—å –≥–æ–¥ –µ—â–µ –Ω–µ—Ç) –Ω–∞ 17%. –ü—Ä–∏ —ç—Ç–æ–º –≥–æ–¥–æ–º —Ä–∞–Ω–µ–µ —Ä–æ—Å—Ç —Å–æ—Å—Ç–∞–≤–∏–ª –≤—Å–µ–≥–æ 3% (—Å —É—á–µ—Ç–æ–º –∏–Ω—Ñ–ª—è—Ü–∏–∏ —ç—Ç–æ –ø–∞–¥–µ–Ω–∏–µ). –ü—Ä–∏—á–∏–Ω–∞ –ø–æ–Ω—è—Ç–Ω–∞ — –ø–∞–Ω–¥–µ–º–∏—è. –í–æ –≤—Ç–æ—Ä–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ-2020 –≤—Å–ª–µ–¥—Å—Ç–≤–∏–µ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã—Ö –∞–Ω—Ç–∏–∫–æ–≤–∏–¥–Ω—ã—Ö –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏–π –∏ –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏ –ø—Ä–æ–∏–∑–æ—à–ª–æ —Å–∂–∞—Ç–∏–µ –≤—Å–µ—Ö —Ä—ã–Ω–∫–æ–≤, –≤ —Ç–æ–º —á–∏—Å–ª–µ –ø—Ä–æ–¥–∞–∂ –Ω–æ–≤—ã—Ö –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π, –≤ —Ü–µ–ª–æ–º –∑–∞ –≥–æ–¥ —Ä—ã–Ω–æ–∫ –Ω–æ–≤—ã—Ö –ª–µ–≥–∫–æ–≤—ã—Ö –∏ –ª–µ–≥–∫–∏—Ö –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏—Ö –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –Ω–∞ 9%. –ê –¥–ª—è —Ä—ã–Ω–∫–∞ –∫–∞—Å–∫–æ — –ø—Ä–æ–¥–∞–∂–∏ –Ω–æ–≤—ã—Ö –∞–≤—Ç–æ –≥–ª–∞–≤–Ω—ã–π –¥—Ä–∞–π–≤–µ—Ä —Ä–æ—Å—Ç–∞.

|

|

–í 2021 –≥–æ–¥—É –∞–≤—Ç–æ—Ä—ã–Ω–æ–∫ –ø–æ–∫–∞–∑–∞–ª —Ä–æ—Å—Ç –Ω–∞ 4%. –ù–æ –ø—Ä–∏ —ç—Ç–æ–º —Å—Ä–µ–¥–Ω—è—è —Ü–µ–Ω–∞ –Ω–∞ –∞–≤—Ç–æ–º–æ–±–∏–ª—å –≤—ã—Ä–æ—Å–ª–∞ –Ω–∞ 20% — —Å–∫–∞–∑–∞–ª—Å—è –¥–µ—Ñ–∏—Ü–∏—Ç –∫–æ–º–ø–ª–µ–∫—Ç—É—é—â–∏—Ö –∏ —Å–∞–º–∏—Ö –∞–≤—Ç–æ –≤—Å–ª–µ–¥—Å—Ç–≤–∏–µ –ø–∞–Ω–¥–µ–º–∏–∏. –°–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ –ø–æ–¥–æ—Ä–æ–∂–∞–ª–∏ –∏ –ø–æ–ª–∏—Å—ã –∫–∞—Å–∫–æ. –î—Ä—É–≥–∏–µ —Ñ–∞–∫—Ç–æ—Ä—ã —Ä–æ—Å—Ç–∞ — –≤–∑–ª–µ—Ç —Å—Ç–æ–∏–º–æ—Å—Ç–∏ –∑–∞–ø—á–∞—Å—Ç–µ–π –∏ —Ä–µ–º–æ–Ω—Ç–∞.

–£–≤–µ–ª–∏—á–∏–ª–∏—Å—å —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ —Å—É–º–º—ã –∏ –ø—Ä–µ–º–∏–∏ –ø–æ —Ä–∞–Ω–µ–µ –∑–∞–∫–ª—é—á–µ–Ω–Ω—ã–º –¥–æ–≥–æ–≤–æ—Ä–∞–º. –Ý—ã–Ω–æ–∫ —Å–º–µ—â–∞–µ—Ç—Å—è –≤ –ø—Ä–µ–º–∏–∞–ª—å–Ω—ã–π —Å–µ–≥–º–µ–Ω—Ç, –≤ —Å–≤—è–∑–∏ —Å —á–µ–º –ø–æ–ª—å–∑—É—é—Ç—Å—è —Å–ø—Ä–æ—Å–æ–º –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –æ–ø—Ü–∏–∏ — –≤—ã–∑–æ–≤ –∞–≤–∞—Ä–∏–π–Ω–æ–≥–æ –∫–æ–º–∏—Å—Å–∞—Ä–∞, —ç–≤–∞–∫—É–∞—Ü–∏—è, —Å—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏–µ —à–∏–Ω –∏ –¥–∏—Å–∫–æ–≤, –æ–ø–ª–∞—Ç–∞ —Ç–∞–∫—Å–∏ –∏–ª–∏ –∫–∞—Ä—à–µ—Ä–∏–Ω–≥–∞ –Ω–∞ –≤—Ä–µ–º—è —Ä–µ–º–æ–Ω—Ç–∞ –∞–≤—Ç–æ.

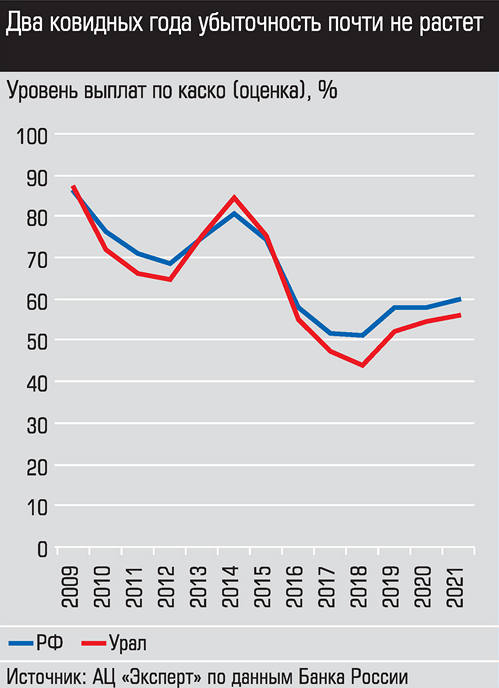

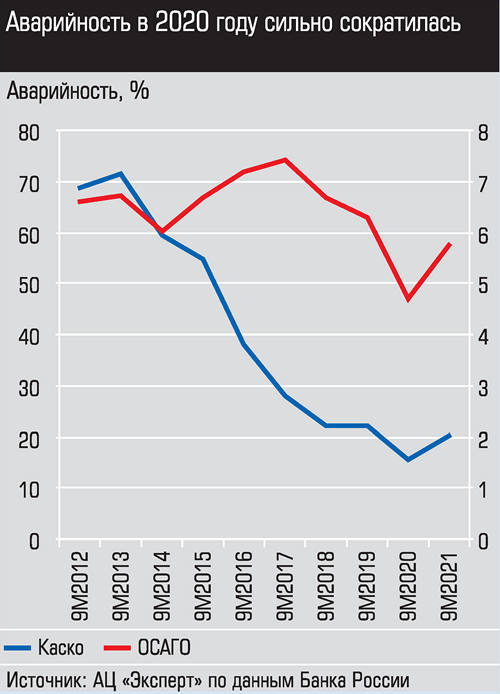

–í 2020 –≥–æ–¥—É –±—ã–ª –ø–æ–ª–æ–∂–∏—Ç–µ–ª—å–Ω—ã–π —ç—Ñ—Ñ–µ–∫—Ç –æ—Ç –ø–∞–Ω–¥–µ–º–∏–∏: —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å —á–∏—Å–ª–æ —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö —Å–ª—É—á–∞–µ–≤ –∫–∞–∫ –ø–æ –∫–∞—Å–∫–æ, —Ç–∞–∫ –∏ –ø–æ –û–°–ê–ì–û. –í 2021 –≥–æ–¥—É –∞–≤–∞—Ä–∏–π–Ω–æ—Å—Ç—å –≤—ã—Ä–æ—Å–ª–∞, –Ω–æ –≤—Å–µ –∂–µ –æ–Ω–∞ –Ω–∏–∂–µ –¥–æ–ø–∞–Ω–¥–µ–º–∏–π–Ω–æ–π

–ù–æ –µ—Å—Ç—å –∏ —Å–¥–µ—Ä–∂–∏–≤–∞—é—â–∏–µ —Ñ–∞–∫—Ç–æ—Ä—ã —Ä–æ—Å—Ç–∞ –ø—Ä–µ–º–∏–π — —Å–Ω–∏–∂–∞–µ—Ç—Å—è –∞–≤–∞—Ä–∏–π–Ω–æ—Å—Ç—å. –í 2020 –≥–æ–¥—É –±—ã–ª –ø–æ–ª–æ–∂–∏—Ç–µ–ª—å–Ω—ã–π —ç—Ñ—Ñ–µ–∫—Ç –æ—Ç –ø–∞–Ω–¥–µ–º–∏–∏: —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å —á–∏—Å–ª–æ —Å—Ç—Ä–∞—Ö–æ–≤—ã—Ö —Å–ª—É—á–∞–µ–≤ –∫–∞–∫ –ø–æ –∫–∞—Å–∫–æ, —Ç–∞–∫ –∏ –ø–æ –û–°–ê–ì–û. –í 2021 –≥–æ–¥—É –∞–≤–∞—Ä–∏–π–Ω–æ—Å—Ç—å –≤—ã—Ä–æ—Å–ª–∞, –Ω–æ –≤—Å–µ –∂–µ –æ–Ω–∞ –Ω–∏–∂–µ –¥–æ–ø–∞–Ω–¥–µ–º–∏–π–Ω–æ–π. –ö —Å—Ç—Ä–∞—Ö–æ–≤—ã–º —Å–ª—É—á–∞—è–º –ø–æ –∫–∞—Å–∫–æ –æ—Ç–Ω–æ—Å—è—Ç—Å—è –∏ —É–≥–æ–Ω—ã, –∞ –ø–æ—Å–∫–æ–ª—å–∫—É –∑–∞—á–∞—Å—Ç—É—é –º–∞—à–∏–Ω—ã —É–≥–æ–Ω—è–ª–∏ –≤ —Å–æ–ø—Ä–µ–¥–µ–ª—å–Ω—ã–µ —Å—Ç—Ä–∞–Ω—ã, –∫–æ—Ä–æ–Ω–∞–≤–∏—Ä—É—Å–Ω—ã–µ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–∏—è —Å–Ω–∏–∑–∏–ª–∏ –∏ —ç—Ç–∏ —Ä–∏—Å–∫–∏. –¢–µ–ª–µ–º–µ—Ç—Ä–∏—è –∏ —Ä–∞–∑–ª–∏—á–Ω–æ–≥–æ —Ä–æ–¥–∞ —Ñ—Ä–∞–Ω—à–∏–∑—ã —Ç–∞–∫–∂–µ –ø–æ–∑–≤–æ–ª—è—é—Ç —ç–∫–æ–Ω–æ–º–∏—Ç—å –Ω–∞ –ø–æ–ª–∏—Å–∞—Ö, –Ω–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–∏ –ø—Ä–æ–±–µ–≥–µ –¥–æ 5 —Ç—ã—Å. –∫–∏–ª–æ–º–µ—Ç—Ä–æ–≤ –∑–∞ –≥–æ–¥.

–ö–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏—è —Å—Ä–µ–¥–∏ –∫–æ–º–ø–∞–Ω–∏–π –≤—ã–¥–∞–≤–ª–∏–≤–∞–µ—Ç —Å —Ä—ã–Ω–∫–∞ –º–∞–ª—ã—Ö –∏–≥—Ä–æ–∫–æ–≤, –∑–∞ –ø—Ä–µ–¥–µ–ª–∞–º–∏ –ø–µ—Ä–≤–æ–π –¥–≤–∞–¥—Ü–∞—Ç–∫–∏ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö —Å—É–º–º–∞—Ä–Ω–æ 50 –∫–æ–º–ø–∞–Ω–∏–π –ø–æ–∫–∞–∑–∞–ª–∏ –Ω–µ —Ä–æ—Å—Ç, –∞ –ø–∞–¥–µ–Ω–∏–µ —Å–±–æ—Ä–∞ –ø—Ä–µ–º–∏–π — –Ω–∞ 7% –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤.

|

|

–≠–∫—Å–ø–µ—Ä—Ç—ã –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É—é—Ç —Ä–æ—Å—Ç —Ä—ã–Ω–∫–∞ –∫–∞—Å–∫–æ –≤ 2022 –≥–æ–¥—É, –Ω–æ —É–∂–µ –Ω–µ —Ç–∞–∫–æ–π –±—É—Ä–Ω—ã–π: –ø—Ä–∏ —Ä–æ—Å—Ç–µ —Ä—ã–Ω–∫–∞ –Ω–æ–≤—ã—Ö –∞–≤—Ç–æ –Ω–∞ 4% —Å–±–æ—Ä –ø—Ä–µ–º–∏–π –∫–∞—Å–∫–æ –≤—ã—Ä–∞—Å—Ç–µ—Ç –Ω–∞ 9%.

–° —Ä—ã–Ω–∫–∞ –û–°–ê–ì–û –ø–æ-–ø—Ä–µ–∂–Ω–µ–º—É —É—Ö–æ–¥—è—Ç –∏–≥—Ä–æ–∫–∏: –≤ 2020 –≥–æ–¥—É –¶–ë –æ—Ç–æ–∑–≤–∞–ª –ª–∏—Ü–µ–Ω–∑–∏—é —É «–ù–°–ì-–Ý–æ—Å—ç–Ω–µ—Ä–≥–æ», –≤ 2021-–º —É «–ê–°–ö–û-–°—Ç—Ä–∞—Ö–æ–≤–∞–Ω–∏—è», –≥–æ–ª–æ–≤–Ω–æ–π –æ—Ñ–∏—Å –∫–æ—Ç–æ—Ä–æ–π

—Ä–∞—Å–ø–æ–ª–∞–≥–∞–ª—Å—è –≤ –ß–µ–ª—è–±–∏–Ω—Å–∫–µ (11 –∏ 7 –º–µ—Å—Ç–æ –ø–æ –≤–µ–ª–∏—á–∏–Ω–µ —Å–±–æ—Ä–æ–≤ –ø—Ä–µ–º–∏–π —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ). –ü—Ä–∏—á–∏–Ω–∞ — –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ—Å—Ç—å –∫–∞–ø–∏—Ç–∞–ª–∞, –∫–æ—Ç–æ—Ä–∞—è –≥—Ä–æ–∑–∏–ª–∞ –∏–Ω—Ç–µ—Ä–µ—Å–∞–º —Å—Ç—Ä–∞—Ö–æ–≤–∞—Ç–µ–ª–µ–π. –£ –∫–æ–º–ø–∞–Ω–∏–π –±—ã–ª–∏ –æ–±—â–∏–µ —á–µ—Ä—Ç—ã: –¥–æ–ª—è –û–°–ê–ì–û –≤ –æ–±—â–µ–º –æ–±—ä–µ–º–µ –ø—Ä–µ–º–∏–π –ø—Ä–µ–≤—ã—à–∞–ª–∞ 80%, –æ–±–µ –ø—Ä–æ–¥–∞–≤–∞–ª–∏ –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –ø–æ–ª–∏—Å—ã —Ç–∏–ø–∞ «–∑–∞—â–∏—Ç–∞ –æ—Ç –æ—Ç—Å—É—Ç—Å—Ç–≤–∏—è –û–°–ê–ì–û

—É –≤–∏–Ω–æ–≤–Ω–∏–∫–∞», «–û–°–ê–ì–û –Ω–∞–æ–±–æ—Ä–æ—Ç» (–ø–æ —Å—É—Ç–∏, –¥–µ—à–µ–≤—ã–µ –ø–æ–ª–∏—Å—ã –∫–∞—Å–∫–æ). –ë–æ–ª–µ–µ –∫—Ä—É–ø–Ω—ã—Ö –∏–≥—Ä–æ–∫–æ–≤, –∑–∞–Ω–∏–º–∞—é—â–∏—Ö—Å—è —Ç–æ–ª—å–∫–æ –û–°–ê–ì–û,

–Ω–∞ –æ—Å—Ç–∞–ª–æ—Å—å.

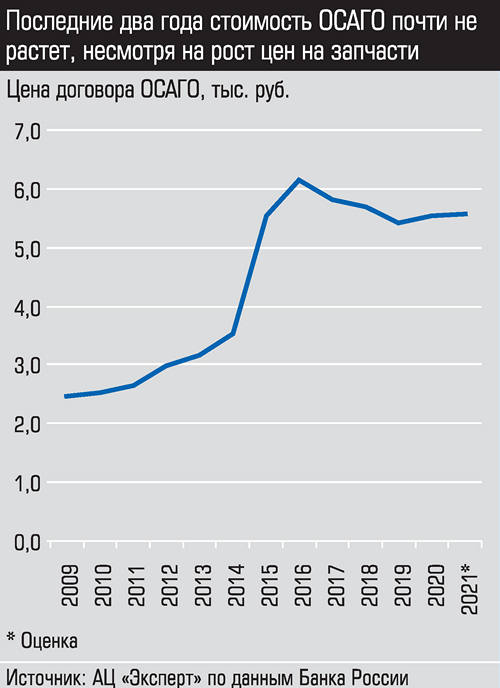

–Ý—ã–Ω–æ–∫ –û–°–ê–ì–û –ø–æ–∫–∞–∑–∞–ª —Ä–æ—Å—Ç –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ –æ–∫–æ–ª–æ 5% (–≥–æ–¥–æ–º —Ä–∞–Ω–µ–µ — 6%). –ù–∞–¥–æ –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ –ø—Ä–µ–¥—ã–¥—É—â–∏–µ —Ç—Ä–∏ –≥–æ–¥–∞ –æ–±—ä–µ–º —Å–±–æ—Ä–æ–≤ –Ω–µ —Ä–æ—Å, –∞ –ø–∞–¥–∞–ª. –ü—Ä–∏—á–∏–Ω–∞ — —Å–Ω–∏–∂–µ–Ω–∏–µ —Å—Ä–µ–¥–Ω–µ–π –ø—Ä–µ–º–∏–∏ –≤—Å–ª–µ–¥—Å—Ç–≤–∏–µ —Ä–µ—Ñ–æ—Ä–º—ã –û–°–ê–ì–û (–Ω–∞ –ø–µ—Ä–≤–æ–º —ç—Ç–∞–ø–µ –±—ã–ª–∏ –ø–µ—Ä–µ—Å–º–æ—Ç—Ä–µ–Ω—ã –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç—ã «–≤–æ–∑—Ä–∞—Å—Ç-—Å—Ç–∞–∂», «–±–æ–Ω—É—Å-–º–∞–ª—É—Å» –∏ —Ä–∞—Å—à–∏—Ä–µ–Ω—ã –≥—Ä–∞–Ω–∏—Ü—ã —Ç–∞—Ä–∏—Ñ–Ω–æ–≥–æ –∫–æ—Ä–∏–¥–æ—Ä–∞).

— –û—Å–Ω–æ–≤–Ω–æ–π –≤–µ–∫—Ç–æ—Ä –∏–Ω–¥–∏–≤–∏–¥—É–∞–ª–∏–∑–∞—Ü–∏–∏ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω –Ω–∞ —Ç–æ, —á—Ç–æ–±—ã –¥–ª—è –æ–ø—ã—Ç–Ω–æ–≥–æ –¥–æ–±—Ä–æ—Å–æ–≤–µ—Å—Ç–Ω–æ–≥–æ –∞–≤—Ç–æ–≤–ª–∞–¥–µ–ª—å—Ü–∞ —Å—Ç–æ–∏–º–æ—Å—Ç—å –ø–æ–ª–∏—Å–∞ –æ—Å—Ç–∞–≤–∞–ª–∞—Å—å —Ç–∞–∫–æ–π –∂–µ –ª–∏–±–æ —Å–Ω–∏–∂–∞–ª–∞—Å—å. –î–ª—è —Ç–µ—Ö, –∫—Ç–æ –µ–∑–¥–∏—Ç –∞–∫–∫—É—Ä–∞—Ç–Ω–æ, –Ω–µ –ø–æ–ø–∞–¥–∞–µ—Ç –≤ –î–¢–ü, –Ω–µ –Ω–∞—Ä—É—à–∞–µ—Ç –ø—Ä–∞–≤–∏–ª–∞ –¥–æ—Ä–æ–∂–Ω–æ–≥–æ –¥–≤–∏–∂–µ–Ω–∏—è, —Å—Ç—Ä–∞—Ö–æ–≤—ã–µ –∫–æ–º–ø–∞–Ω–∏–∏ –≥–æ—Ç–æ–≤—ã –ø—Ä–µ–¥–æ—Å—Ç–∞–≤–ª—è—Ç—å –ª—å–≥–æ—Ç–Ω—ã–µ —É—Å–ª–æ–≤–∏—è, –æ–Ω–∏ –∫–æ–Ω–∫—É—Ä–∏—Ä—É—é—Ç –∑–∞ —Ç–∞–∫–∏—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤. –î–ª—è –∞–≤—Ç–æ–≤–ª–∞–¥–µ–ª—å—Ü–µ–≤, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ–ø–∞–¥–∞—é—Ç –≤ –∞–≤–∞—Ä–∏–∏ –ø–æ —Å–≤–æ–µ–π –≤–∏–Ω–µ, –Ω–∞—Ä—É—à–∞—é—Ç –ü–î–î, –≤–æ–¥—è—Ç –∞–≥—Ä–µ—Å—Å–∏–≤–Ω–æ, –ø–æ–ª–∏—Å –ø–æ–¥–æ—Ä–æ–∂–∞–µ—Ç, — –æ–±—ä—è—Å–Ω—è–µ—Ç –∏—Å–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –Ý–æ—Å—Å–∏–π—Å–∫–æ–≥–æ —Å–æ—é–∑–∞ –∞–≤—Ç–æ—Å—Ç—Ä–∞—Ö–æ–≤—â–∏–∫–æ–≤ –ï–≤–≥–µ–Ω–∏–π –£—Ñ–∏–º—Ü–µ–≤.

|

|

–í 2022 –≥–æ–¥—É –ø—Ä–æ–∏–∑–æ—à–ª–æ –∏–∑–º–µ–Ω–µ–Ω–∏–µ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∞–ª—å–Ω—ã—Ö –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç–æ–≤. –° –∞–ø—Ä–µ–ª—è –æ–∂–∏–¥–∞–µ—Ç—Å—è –µ—â–µ –æ–¥–Ω–æ –∏–∑–º–µ–Ω–µ–Ω–∏–µ –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç–æ–≤ «–≤–æ–∑—Ä–∞—Å—Ç-—Å—Ç–∞–∂» –∏ «–±–æ–Ω—É—Å-–º–∞–ª—É—Å». –ü–æ–∫–∞ –≤ –∫–∞—á–µ—Å—Ç–≤–µ –ø—Ä–æ–µ–∫—Ç–∞ —Ä–∞—Å—Å–º–∞—Ç—Ä–∏–≤–∞—é—Ç—Å—è –¥–≤–µ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–µ –ø–æ–ø—Ä–∞–≤–∫–∏ –≤ –∑–∞–∫–æ–Ω –æ–± –û–°–ê–ì–û: —É–≤–µ–ª–∏—á–µ–Ω–∏–µ –ª–∏–º–∏—Ç–æ–≤ –≤–æ–∑–º–µ—â–µ–Ω–∏—è –∑–∞ —É—â–µ—Ä–± –∂–∏–∑–Ω–∏ –∏ –∑–¥–æ—Ä–æ–≤—å—é –¥–æ 2 –º–ª–Ω —Ä—É–±–ª–µ–π (–≤ —Å–∏–ª—É —É–Ω–∏—Ñ–∏–∫–∞—Ü–∏–∏ —Å –¥—Ä—É–≥–∏–º–∏ —Å—Ç—Ä–∞—Ö–æ–≤—ã–º–∏ —Å–µ–≥–º–µ–Ω—Ç–∞–º–∏) –∏ –æ—Ç–∫–∞–∑ –æ—Ç —É—á–µ—Ç–∞ –∏–∑–Ω–æ—Å–∞ –ø—Ä–∏ —Ä–∞—Å—á–µ—Ç–µ —Å—Ç–æ–∏–º–æ—Å—Ç–∏ —Ä–µ–º–æ–Ω—Ç–∞.

–ü–µ—Ä–≤–æ–µ –Ω–æ–≤–æ–≤–≤–µ–¥–µ–Ω–∏–µ, –ø–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º, —É–≤–µ–ª–∏—á–∏—Ç —Å—Ç–æ–∏–º–æ—Å—Ç—å –ø–æ–ª–∏—Å–∞ –Ω–∞ 600 — 700 —Ä—É–±–ª–µ–π (—Å–º. «–û–°–ê–ì–û –ø–æ–¥–æ—Ä–æ–∂–∞–µ—Ç, –∫–∞—Å–∫–æ –æ—Å—Ç–∞–Ω–µ—Ç—Å—è –ø—Ä–∏–±—ã–ª—å–Ω—ã–º»), —Å—á–∏—Ç–∞—é—Ç –∞–Ω–∞–ª–∏—Ç–∏–∫–∏. –í—Ç–æ—Ä–æ–µ –≤—ã–∑–æ–≤–µ—Ç –±–æ–ª–µ–µ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–π —Ä–æ—Å—Ç, —Ç–∞–∫ –∫–∞–∫ —Å—Ä–µ–¥–Ω–∏–π –≤–æ–∑—Ä–∞—Å—Ç –∞–≤—Ç–æ–º–æ–±–∏–ª—è –≤ –Ý–æ—Å—Å–∏–∏, –ø–æ –¥–∞–Ω–Ω—ã–º «–ê–≤—Ç–æ—Å—Ç–∞—Ç–∞», —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –±–æ–ª–µ–µ 13 –ª–µ—Ç, –∏ –¥–∞–∂–µ –≤ –ú–æ—Å–∫–≤–µ —ç—Ç–æ—Ç –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å –ø—Ä–µ–≤—ã—à–∞–µ—Ç –¥–µ—Å—è—Ç—å –ª–µ—Ç. –ü—Ä–∏ –Ω—ã–Ω–µ—à–Ω–∏—Ö —Ç–µ–º–ø–∞—Ö –ø—Ä–æ–¥–∞–∂ –∞–≤—Ç–æ–ø–∞—Ä–∫ –æ–±–Ω–æ–≤–∏—Ç—Å—è –∑–∞ 20 –ª–µ—Ç.

{kind=link}

{kind=link}