Маржинальная цветная палитра

Цветная металлургия

Пандемия обострила диспропорции рынка проката цветных металлов. В ответ на новые вызовы ключевые игроки занялись повышением эффективности, выводом на рынок новых продуктов и усилением экспортной направленности

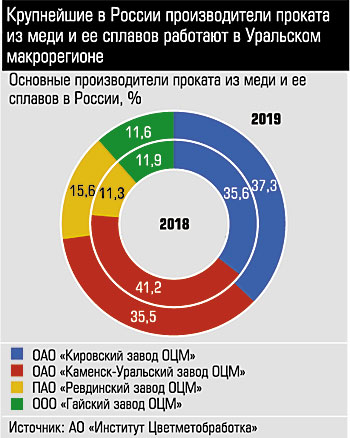

В Свердловской области в рамках конференции «Медь, латунь, бронза: тенденции производства и потребления» (организована журналом «Металлоснабжение и сбыт») прошла презентация комплекса по производству алюминиевых пудр на Каменск-Уральском заводе по обработке цветных металлов (КУЗОЦМ). Ввод линии позволил увеличить возможности выпуска порошков и пудр с 3,2 до 4,5 тыс. тонн в год.

Несмотря на пандемию и экономический кризис, производители цветного проката продолжают предлагать рынку новые виды продукции.

По мнению директора по продажам УГМК-ОЦМ Татьяны Кучиной, расширение номенклатуры позволит сохранить объемы производства в условиях падающего рынка цветного проката. Так, входящий в состав УГМК-ОЦМ Ревдинский завод ОЦМ освоил выпуск труб из сплава меди с железом, а Кировский завод ОЦМ, второе предприятие этого дивизиона УГМК, в кооперации с другим производителем начал выпуск продукции высокого передела — медной фольги с клейкой основой.

Пандемия как риск…

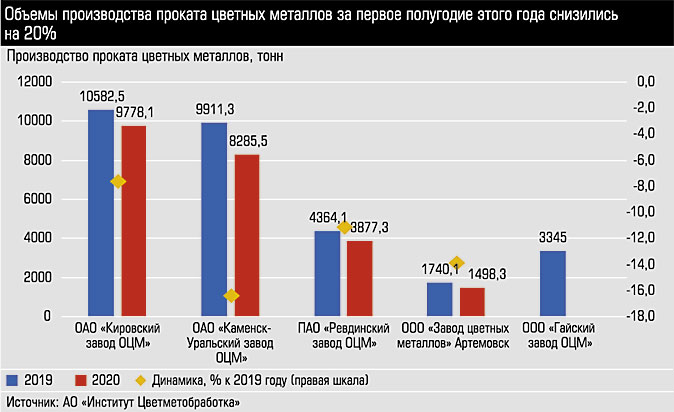

Пандемия ожидаемо негативно отразилась на динамике показателей производителей продукции этого сектора. По расчетам института «Цветметобработка» на основе данных шести предприятий (Завода цветных металлов, КУЗОЦМ, Кольчугцветмета, Кировского, Ревдинского и Гайского ОЦМ), совокупные объемы производства проката цветных металлов за первое полугодие этого года снизились на 21,7% по отношению к аналогичному периоду 2019 года. И такая динамика характерна в целом для рынка.

Пандемия ожидаемо негативно отразилась на динамике показателей производителей продукции этого сектора. По расчетам института «Цветметобработка» на основе данных шести предприятий (Завода цветных металлов, КУЗОЦМ, Кольчугцветмета, Кировского, Ревдинского и Гайского ОЦМ), совокупные объемы производства проката цветных металлов за первое полугодие этого года снизились на 21,7% по отношению к аналогичному периоду 2019 года. И такая динамика характерна в целом для рынка.

— На нашем предприятии по итогам восьми месяцев текущего года выпуск продукции сократился на 20%, — подтверждает генеральный директор КУЗОЦМ Василий Радько.

Действия, связанные со сдерживанием COVID-19, привели к снижению спроса на металлопродукцию. По словам Василия Радько, более половины клиентов его компании ограничили работу в период начала пандемии, но падение объема продаж по сегментам неравномерно:

— К примеру, проседание продаж в строительном сегменте, который потребляет наши алюминиевые пудры, произошло только в августе. При этом мы видим значительное снижение спроса на продукцию КУЗОЦМ в сегментах железнодорожного машиностроения, электротехнической и металлообрабатывающей отраслей. После остановок в апреле и мае практически все компании возобновили работу, но сократили объемы выпуска. Отдельные участники рынка фиксируют снижение от 30% до 80%.

Татьяна Кучина также отмечает разную динамику снижения спроса в зависимости от вида проката:

— Основное проседание на наших предприятиях произошло в сегменте плоского проката, спрос на трубный прокат снизился некритично.

Но проблема не только в ограничениях — пандемия усилила действующие диспропорции рынка, отмечает акционер металлоторговой компании «Галактика» Сергей Буниц:

— Спад потребления в базовых отраслях идет пятый год подряд, а со стороны электротехники и энергетики — с 2020 года.

Установленные мощности по производству медной катанки в РФ не растут с 2018 года, добавляет генеральный директор компании Элкат, вице-президент Ассоциации Электрокабель Максим Третьяков: «Уровень загрузки оборудования в среднем сократился до 52% в 2019 году».

...И возможность

В ответ на вызовы, связанные с пандемией, основные игроки рынка оперативно пересмотрели стратегии развития. По мнению Василия Радько, это уже дало ощутимый эффект:

— При падении объемов производства и продаж на 20% маржинальная доходность нашего предприятия увеличилась на те же 20%. Это произошло за счет повышения операционной эффективности: сокращения запасов, реализации неликвидов. Кроме того, мы отказались от «убыточных» сделок и видов продукции. При этом не стали продавать дороже, изменили структуру. Несмотря на то, что латунный прокат по-прежнему остается основным и массовым видом нашей линейки, мы увеличили долю высокомаржинальных сплавов.

При формировании планов на будущий год производителям цветного проката придется заложить в стратегии новый фактор — возможный рост себестоимости в связи с увеличением НДПИ на ряд твердых полезных ископаемых

По словам заместителя генерального директора по развитию Акрон Холдинга Дмитрия Елисеева, входящий в состав холдинга Гайский завод ОЦМ также занялся снижением себестоимости производства:

— Предприятие выводит из эксплуатации невостребованные здания для исключения затрат по их обслуживанию, внедряет систему радиоуправления мостовых кранов, осуществляет техническое перевооружение систем воздухоснабжения, замену инженерных коммуникаций и кровли. Благодаря внедрению «бережливого производства» удалось сократить издержки и повысить интенсивность использования оборудования.

Некоторые участники рынка подходят к этому вопросу с прицелом на долгосрочный эффект. В частности, КУЗОЦМ в июле вступил в национальный проект «Повышение производительности труда и поддержка занятости». Василий Радько:

— Проект рассчитан на три года. Мы уже прошли первый этап, и полученные результаты убедили даже скептиков. В течение первых месяцев реализации проекта мы уже фиксируем данные о повышении эффективности на отдельных потоках. Применение подхода ко всем потокам позволит в конечном итоге увеличить операционную эффективность, в том числе снизить себестоимость выпускаемой продукции. Я считаю, что всей нашей отрасли участие в таком проекте было бы очень полезно, потому что конкурировать на мировом рынке нам сложно за счет высокой стоимости переработки. Нужно снижать затраты, а большинство наших предприятий были построены с расчетом на огромные мощности, площади, их содержание стоит колоссальных денег.

О важности построения оптимальной производственной структуры говорит опыт предприятий, созданных в последние десятилетия. Мценский завод ОЦМ в Орловской области был построен в 2015 году и является одним из наиболее технически оснащенных металлургических предприятий в России.

— У нас нет старых коммуникаций, гигантских площадей, старых корпусов, — говорит коммерческий директор компании Сергей Тушков. — Нам не надо ничего лишнего обслуживать, мы не закредитованы. Поэтому объемы производства для нас не приоритет, мы будем поддерживать текущие объемы на уровне 350 тонн в месяц. Есть ряд приоритетных проектов, над которыми мы будем работать, в частности это развитие алюминиевого и нержавеющего направления.

Почти все производители в условиях пандемии обращают внимание на качество работы с клиентами. Василий Радько рассматривает этот вектор как один из элементов стратегического развития компании:

— Мы внимательно следим за уровнем индекса удовлетворенности и лояльности потребителей, потому что обратная связь от клиентов в итоге трансформируется в объемы продаж, в качество продукции, в изменение продуктовой линейки.

Кроме запросов потребителей одним из стимулов изменения продуктовых линеек стало закрытие границ на фоне пандемии. Это ускорило вывод новых позиций. Так, по словам Василия Радько, его завод в условиях ограничений поставок импортной продукции освоил семь новых сплавов, еще более десяти сейчас в проработке: «Пандемия дала новый толчок к развитию импортозамещения внутри страны».

По словам Татьяны Кучиной, УГМК-ОЦМ также делает ставку на стратегию импортозамещения в плоском прокате и увеличение выпуска медных труб для кондиционирования, отопления и холодильной техники.

Многие игроки рынка намерены увеличить объемы экспорта. По мнению Сергея Тушкова, в условиях стагнирующего внутреннего рынка это единственное перспективное направление: «Экспорт позволит предприятиям увеличить доходы, развивать номенклатуру, увеличивать маржинальность продукции».

На рост экспорта ориентируется и УГМК-ОЦМ. По словам Татьяны Кучиной, компания связывает реализацию этого направления с расширением географии поставок:

— Сейчас у нас доля экспорта составляет 10 — 15%, причем 89% поставок идет в страны СНГ, Беларусь, Казахстан и Украину. Для увеличения экспорта в дальнее зарубежье мы переформатировали работу нашей службы сбыта и выделили направление, которое будет работать с агентской сетью в целевых странах, продвигать отдельные группы продукции на рынок.

Будущее в цвете

В прогнозах на этот год участники рынка сдержаны. По словам Василия Радько, его клиенты не видят предпосылок к улучшению ситуации до конца 2021 года.

В первом полугодии общий объем продаж проката цветных металлов во многом поддержал оборонный сектор, сейчас отрасль готовится к снижению гособоронзаказа минимум на треть.

При формировании планов на будущий год производителям проката придется заложить в стратегии развития и новый фактор — возможный рост себестоимости в связи с увеличением НДПИ на ряд твердых полезных ископаемых, в том числе руды, содержащие медь, никель и платину. Очевидно, что добывающие компании попытаются переложить эти издержки на металлургов.

Кроме того, позиции участников рынка будет определять ценовая конъюнктура. Сейчас цена на медь — выше 6 тыс. долларов за тонну, консенсус-прогноз Bloomberg предполагает рост: медианный прогноз аналитиков сходится на отметке 6,5 тыс. долларов. Между тем прогнозы динамики мировых цен весьма неоднозначны.

Аналитики УГМК, например, считают, что, несмотря на последствия пандемии COVID-19, котировки меди сохраняют предпосылки к существенному росту в среднесрочной (от трех до пяти лет) и долгосрочной (пять лет и более) перспективе. По их мнению, все фундаментальные факторы и со стороны предложения, и со стороны спроса поддержат рост цен: «Добыча меди на действующих проектах начнет сокращаться с 2023 года, а новые проекты смогут только частично скомпенсировать это снижение в 2024 — 2025 годах, в 2027 году снижение добычи возобновится, — говорится в материалах обзора компании. — В 2020 году на фоне снижения экономической активности, вызванной ограничительными мерами, спрос на медь сократится, однако уже в 2021 году восстановится и начнет расти за счет повышения экономической активности развивающихся стран».

По мнению аналитиков УГМК, в 2020 году на рынке сформируется избыток предложения меди на уровне 200 тыс. тонн, который полностью компенсируется дефицитом свыше 400 тыс. тонн в 2021 — 2022 годах. В отношении себестоимости рынок будет наблюдать сокращение содержания металла в руде, вызывающее падение добычи на действующих месторождениях. Отсутствие ввода новых крупных низкозатратных проектов увеличит себестоимость маржинального производителя. В отсутствие роста цены дефицит рынка меди начнет расширяться уже в 2025 году, полагают аналитики. Таким образом, совокупность этих факторов простимулирует движение цены меди к 7,5 тыс. долларов за тонну к 2022 году, считают эксперты УГМК. Реализация сценариев роста производства возобновляемой энергетики и глобальный дефицит меди после 2030 года могут ускорить процесс положительной корректировки цены.

Однако у экспертов есть и другие точки зрения. Так, прогноз исполнительного директора департамента стратегического развития и экономического прогнозирования Газпромбанка Айрата Халикова построен на корреляции цен на медь с рынком алюминия, нефти, финансовыми рынками:

— Да, в последние два квартала цены на медь на мировом рынке росли. Это связано с тем, что карантинные меры привели не только к снижению спроса, но и к проблемам с добычей сырья. Производство медного концентрата в странах Южной Америки и в странах Азии тоже останавливалось в связи с карантином. Если производителям меди удастся решить проблему с поставками и добычей сырья, то, учитывая макроэкономические ожидания, мы вполне можем увидеть снижение цен на медь до 5,5 тыс. долларов в следующем году. Причем если в модели исключить влияние рынка алюминия на цену, то равновесная цена на следующий год получается в районе 6,5 тыс. долларов. По сути, главный фактор снижения цен на медь в следующем году — консервативные ожидания по рынку алюминия. В прошлом году алюминий стоил 1900 долларов, и это для отрасли была комфортная цена, сейчас мы видим, что ожидания ухудшаются. Причем консенсус-прогноз по алюминию, в отличие от рынка меди, заключается в том, что алюминий в следующем году будет дешеветь. Еще один важный фактор, который будет негативно влиять на ситуацию на рынке меди, это снижение инфляции в Китае. Кроме того, на котировках отразится снижение динамики экспорта из Китая и продолжение торговой войны Китая с США.