Лизинг придавило ключом

«Эксперт-Урал» публикует рейтинг лизинговых компаний по итогам 2025 года

После двухлетнего снижения рынок лизинга готовится к фазе восстановления, но темпы будут очень сдержанными

Аналитический центр «Эксперт» подвел итоги развития рынка лизинговых услуг на территории Урала и Западной Сибири в 2025 году.

Страновой ландшафт

Лизинг острее других сегментов финансового рынка реагирует на жесткую денежно-кредитную политику. Отрасль снижается второй год подряд. В прошлом году по всем замерам этот рынок показал наибольшее падение после кризиса 2009-го. По данным исследования рейтингового агентства «Эксперт РА», за 2025 год новый бизнес в целом по стране составил 2 трлн рублей, что на 40% меньше уровня 2024-го. Количество заключенных сделок просело на 31% к уровню 2024-го и составило 311 тыс.

Лизинг острее других сегментов финансового рынка реагирует на жесткую денежно-кредитную политику. Отрасль снижается второй год подряд. В прошлом году по всем замерам этот рынок показал наибольшее падение после кризиса 2009-го. По данным исследования рейтингового агентства «Эксперт РА», за 2025 год новый бизнес в целом по стране составил 2 трлн рублей, что на 40% меньше уровня 2024-го. Количество заключенных сделок просело на 31% к уровню 2024-го и составило 311 тыс.

По итогам 2025 года значимый объем нового бизнеса в целом по стране сохраняется за ГК «Газпромбанк Лизинг», хоть и показавшей снижение на 43%. На второе место поднялась компания «Сбербанк Лизинг» (ГК), продемонстрировав уменьшение нового бизнеса на 18%. Третью позицию занимает компания «ГТЛК», объем нового бизнеса которой сократился на 54%.

По расчетам «Эксперт РА», Уральский федеральный округ занимает 9% в общероссийском объеме нового бизнеса.

Падение по-уральски

Рынок лизинговых услуг Урала и Западной Сибири также демонстрирует глубокий спад. По расчетам АЦ «Эксперт», объем нового бизнеса в макрорегионе сократился на 33% относительно аналогичного периода 2024 года и составил 68,8 млрд рублей. Из этой суммы 40% пришлось на филиалы федеральных лизинговых компаний, работающих в макрорегионе. Соответственно, 60% держат региональные игроки.

Рынок лизинговых услуг Урала и Западной Сибири также демонстрирует глубокий спад. По расчетам АЦ «Эксперт», объем нового бизнеса в макрорегионе сократился на 33% относительно аналогичного периода 2024 года и составил 68,8 млрд рублей. Из этой суммы 40% пришлось на филиалы федеральных лизинговых компаний, работающих в макрорегионе. Соответственно, 60% держат региональные игроки.

Лизинговый портфель просел на 14,5%, до 195,9 млрд рублей. Объем портфеля впервые за шесть лет показал отрицательную динамику.

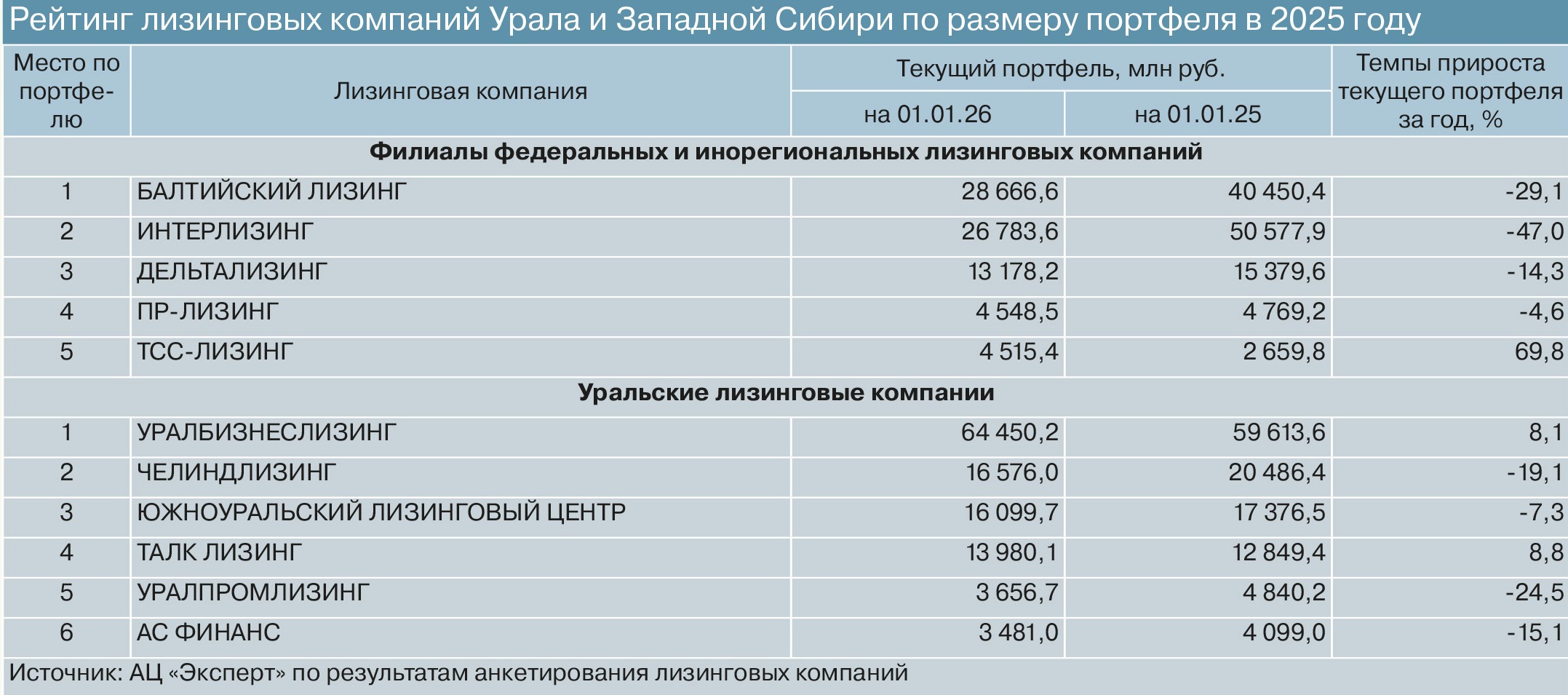

Среди федеральных игроков лидирующие позиции занимает «Балтийский лизинг», объем нового бизнеса этой компании на территории Урала и Западной Сибири снизился на 42%, до 11,4 млрд рублей. Среди региональных компаний первую строчку, как и годом ранее, удерживает компания «Уралбизнеслизинг». Ее объем нового бизнеса снизился на 11% и составил 20,2 млрд рублей.

Все те же лидеры и по размеру текущего портфеля по состоянию на 1 января 2026 года. Наибольший объем портфеля среди федеральных компаний у «Балтийского лизинга» (28 млрд рублей; снижение на 29%). Среди региональных игроков, как и годом ранее, — у «Уралбизнеслизинга» (64 млрд рублей; рост на 8%).

По динамике портфеля среди федеральных игроков лидирует «ТСС-Лизинг» (+70%), среди региональных компаний активнее прирастал портфель тюменского «ТАЛК лизинг» (+9%).

Сегментарный анализ также указывает на провал отрасли.

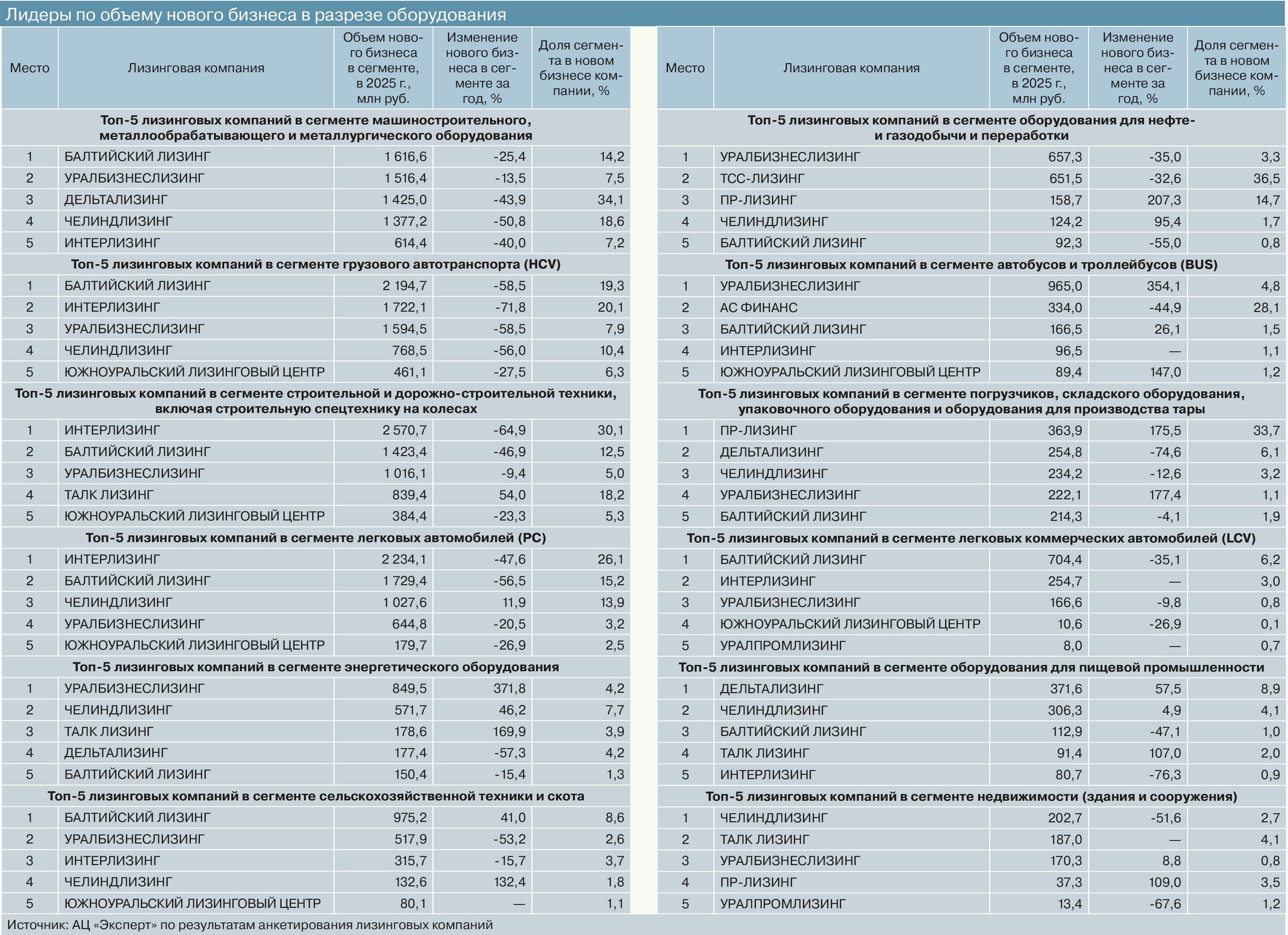

Восемь из десяти крупнейших сегментов показали отрицательную динамику. Наибольшее падение нового бизнеса мы зафиксировали в сегментах грузового автотранспорта (-62%) и строительной техники (-50%). Здесь сыграл фактор значительного снижения платежеспособности и спроса со стороны клиентской базы на фоне структурного кризиса в логистике, начавшегося в 2024 году, и общего замедления темпов текущего строительства, в том числе крупных инфраструктурных проектов.

Восемь из десяти крупнейших сегментов показали отрицательную динамику. Наибольшее падение нового бизнеса мы зафиксировали в сегментах грузового автотранспорта (-62%) и строительной техники (-50%). Здесь сыграл фактор значительного снижения платежеспособности и спроса со стороны клиентской базы на фоне структурного кризиса в логистике, начавшегося в 2024 году, и общего замедления темпов текущего строительства, в том числе крупных инфраструктурных проектов.

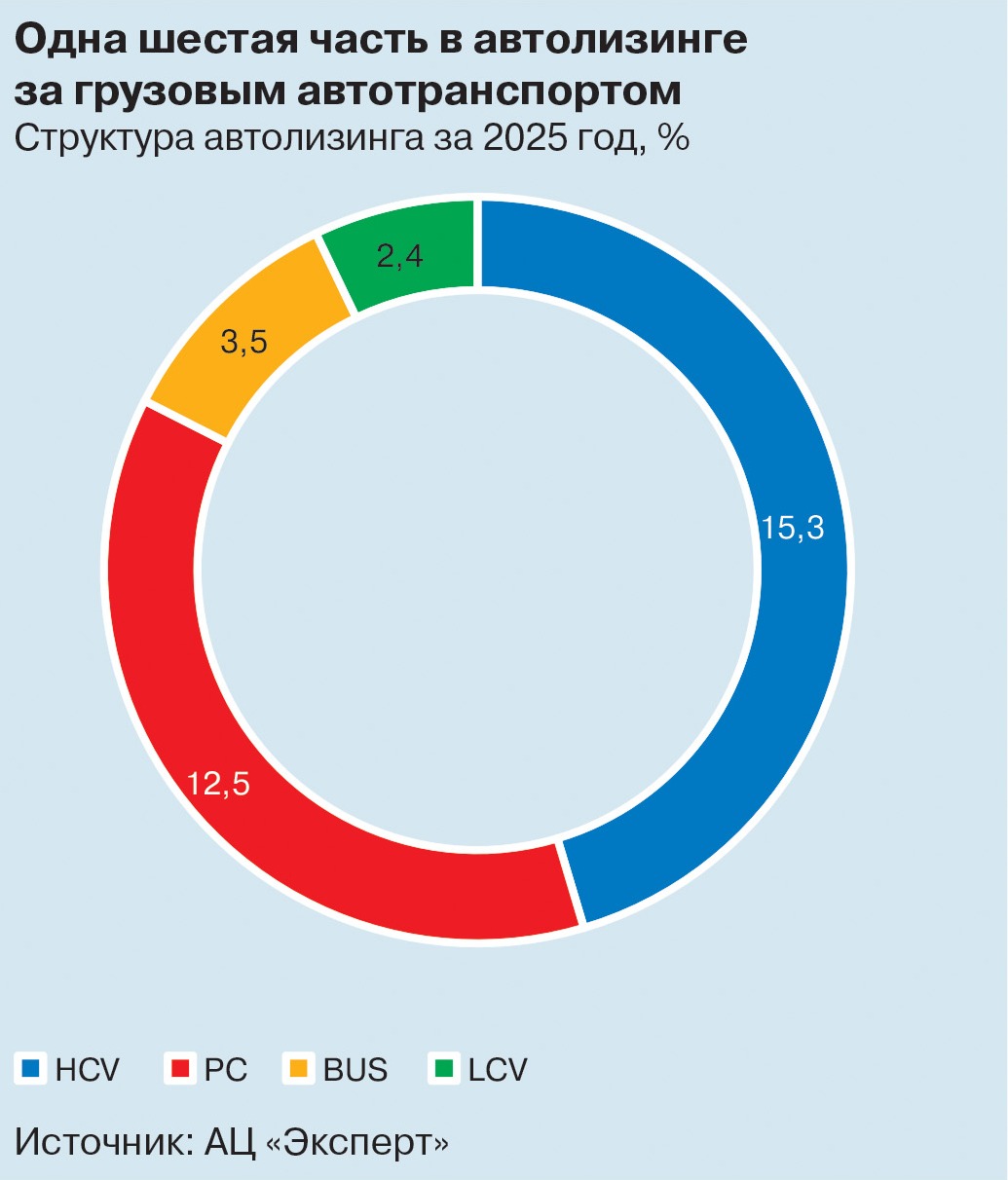

Автолизинг по сравнению с 2024 годом сократился на 17%, его доля в общем объеме нового бизнеса составила 34%. Доля HCV (крупногабаритные грузовики и тягачи) в автолизинге за 2025 год снизилась до 15% против 24% годом ранее.

Сильное сжатие в сегментах грузовых и легковых автомобилей, а также строительной техники привело к падению числа лизинговых сделок на 42%, до 9,1 тысячи.

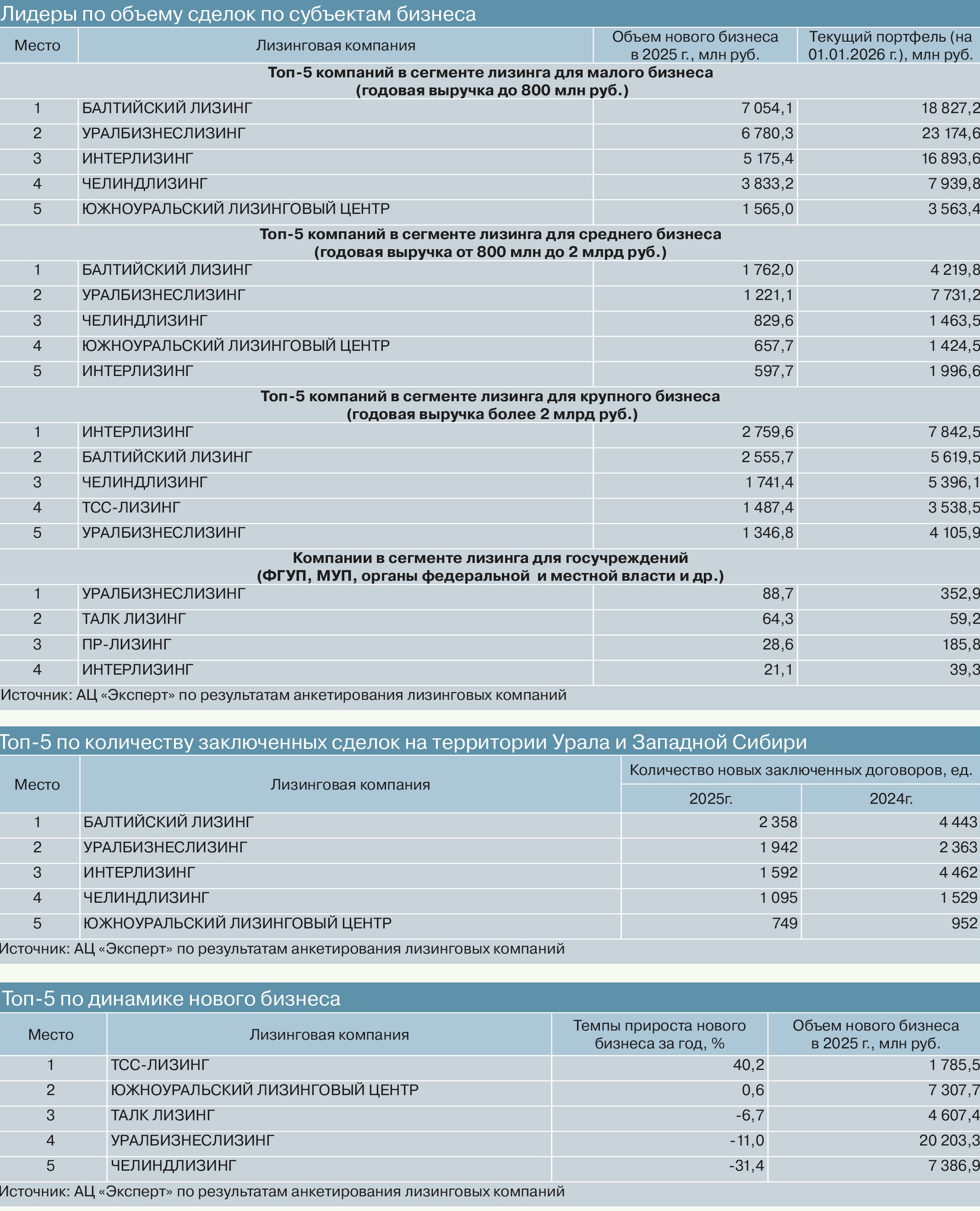

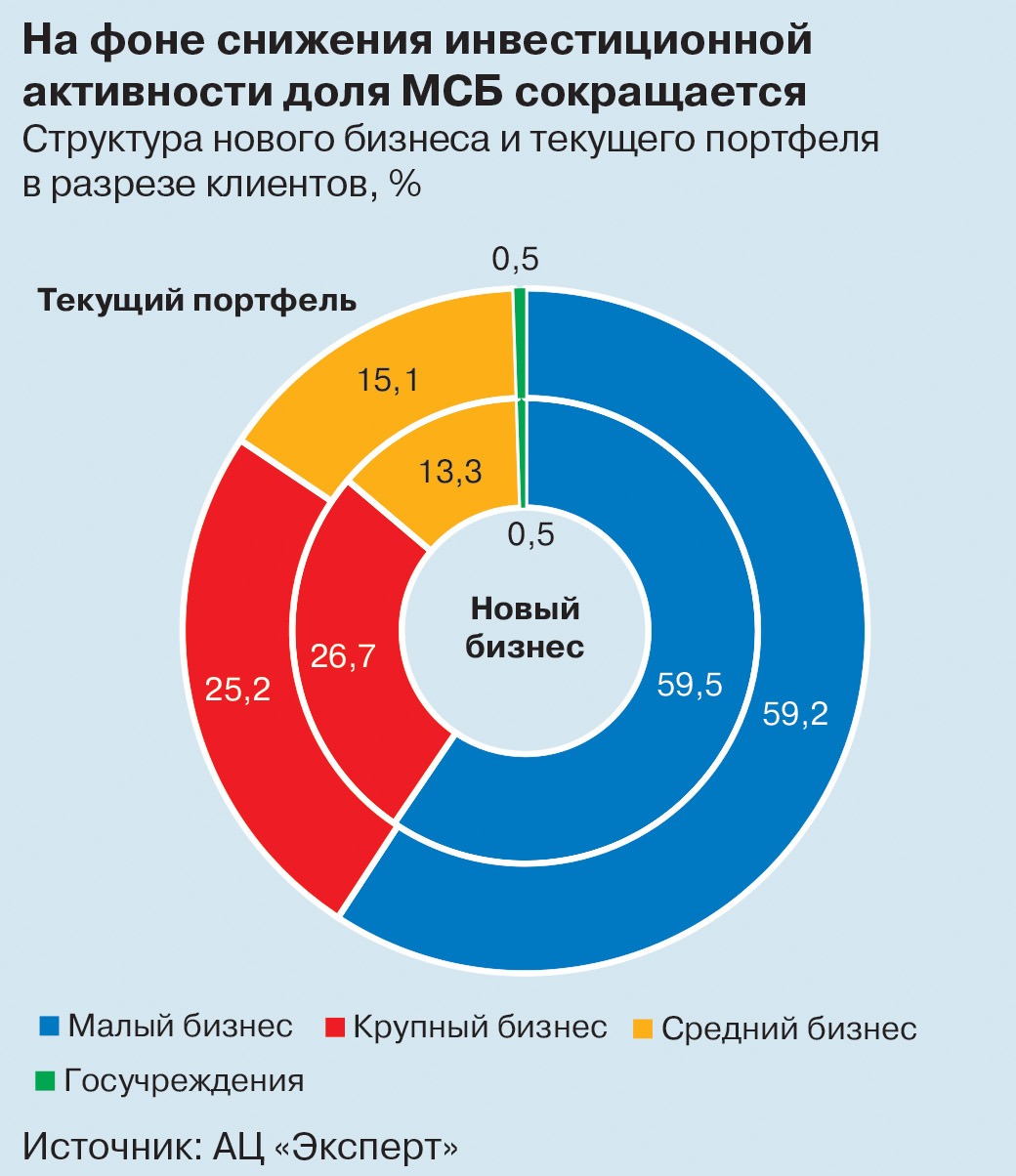

В клиентской базе лизинговых операторов региона традиционно доминирует малый и средний бизнес, но из-за торможения инвестиционной активности на фоне высоких процентных ставок доля МСБ сократилась до 72,8% по итогам 2025 года против 83% годом ранее. Крупный бизнес занимает 26,7% в структуре новых сделок, госучреждения и физические лица вместе — 0,5%.

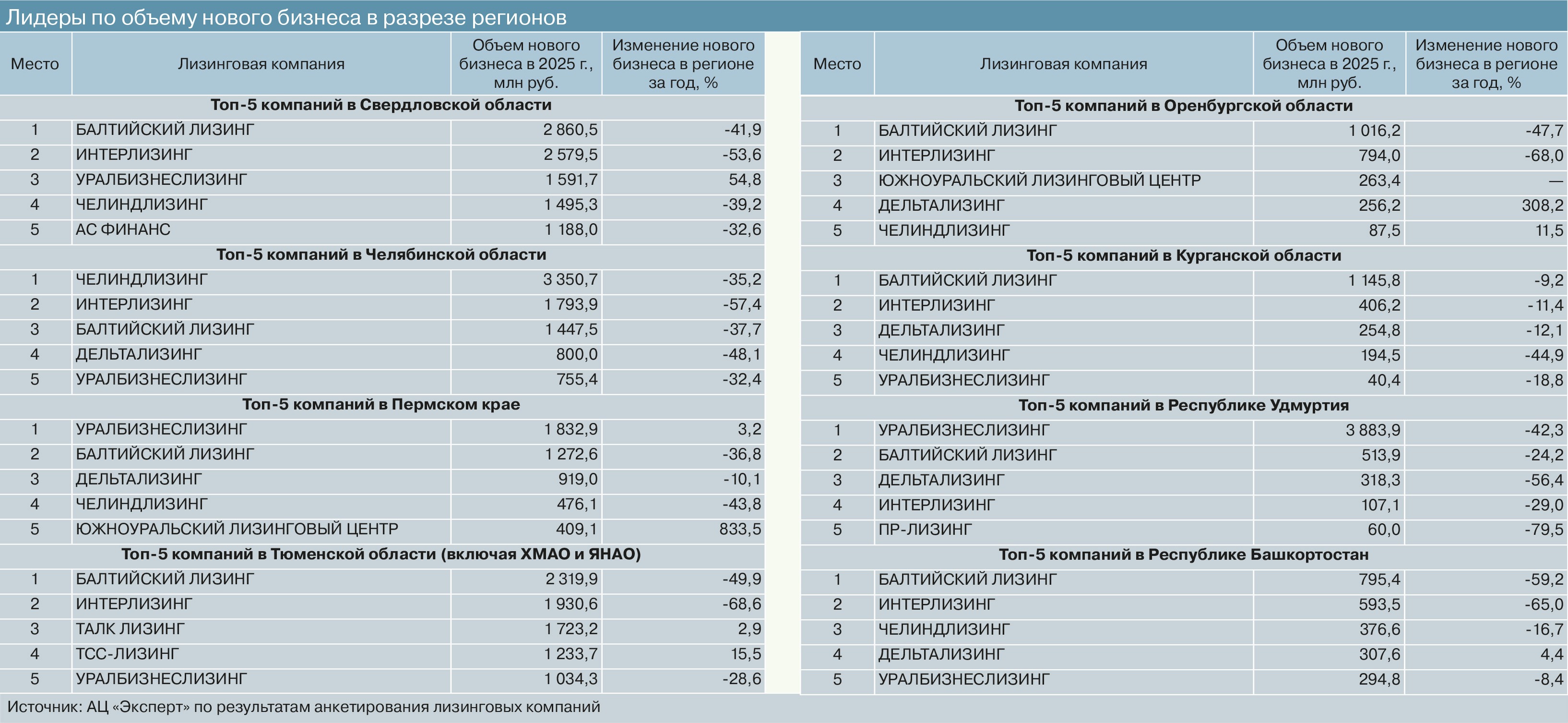

В географическом разрезе наибольший объем заключенных договоров по исследуемым компаниям зафиксирован в Свердловской области. На этой территории 11 участников исследования заработали треть суммарного объема нового бизнеса. Вторая и третья позиция по вкладу в суммарный объем — за Тюменской и Челябинской областями (19% и 18% совокупного объема нового бизнеса соответственно).

Объем средств, которые лизинговые компании профинансировали за год, сократился на 40% без значительных изменений в структуре, так как из-за высоких процентных ставок компании с осторожностью привлекали внешнее финансирование. Основным источником фондирования лизинговых операторов остаются банковские кредиты (48% профинансированных сделок). Из авансовых средств в 2025 году было профинансировано около 19% сделок. На собственные средства совершено 18% сделок. 15% в структуре ресурсной базы составили облигации и прочие источники.

Слишком жесткий тон

Как и во многих других секторах, давление на отрасль оказывает высокая стоимость финансовых ресурсов.

Как и во многих других секторах, давление на отрасль оказывает высокая стоимость финансовых ресурсов.

По словам директора по развитию лизинговой компании «АС Финанс» Ильи Лесникова, следствием высоких ставок стало снижение рентабельности бизнеса: «У некоторых клиентов в связи с этим возникли финансовые трудности».

При этом для самих лизингодателей снизилась доступность фондирования. «Из-за общих отраслевых проблем банки оценивают лизинг как более высокорискованный сегмент, кредитные организации сокращают, а иногда и вовсе закрывают финансирование», — отмечает Илья Лесников.

На эту проблематику обращает внимание и заместитель генерального директора по развитию сети «ПР-Лизинг» Сергей Шелковой: «Мы наблюдаем ужесточение требований кредитующих банков на фоне дефолтов других заемщиков и текущих условий резервирования по кредитам для лизинговых компаний».

Спад в экономике меняет и характер спроса на лизинговое финансирование. Традиционно компании используют этот инструмент для реализации программ модернизации. По наблюдениям начальника финансово-аналитического управления компании «ТАЛК лизинг» Юлии Некрасовой, в период острой фазы неопределенности клиенты были вынуждены сократить инвестиционные программы и более консервативно подходить к вопросу обновления основных средств.

При этом, по ее данным, потребность в обновлении транспортных средств не снижается: «Лизинг автотранспорта остается одним из популярных способов обновления и расширения автопарков для компаний, работающих в сфере логистики, перевозок и туризма».

Строительство инфраструктурных объектов и жилой недвижимости продолжается, хоть и в меньших объемах. И это, по словам Юлии Некрасовой, поддерживает спрос на специализированную технику: «Кроме того, с 2025 года мы видим рост спроса на лизинг коммерческой недвижимости».

Сергей Шелковой также находит основания для продолжения развития сегмента лизинга недвижимости и оборудования. Есть запрос и на автотранспорт. Но систему работы в сегменте автолизинга, по его словам, пришлось поменять: «Мы ограничили работу с транспортом и техникой непроверенных брендов, сохраняя приоритет качества лизингополучателя перед ломбардным подходом».

Первый заместитель генерального директора компании «Балтийский лизинг» Антон Сапожков обращает внимание на особенность спроса в текущей ситуации: «Мы видим структурную трансформацию. Высокая стоимость финансирования радикально изменила экономику долгосрочных инвестиционных решений. Запросы бизнеса стали более избирательными, прагматичными и ориентированными на понятную, просчитанную окупаемость. В свою очередь, лизинг стал инструментом инвестиционного финансирования, который требует точного расчета и дисциплины».

Кроме того, по словам эксперта, на рынке продолжает доминировать тенденция замещения нового транспорта бывшим в употреблении, в том числе среди корпоративных клиентов: «В результате в прошлом году лизинг подержанных автомобилей вырос на 16%. Вместе с тем увеличивается средний срок эксплуатации техники».

Еще год назад участники рынка одной из ключевых отраслевых проблем называли рост объема изъятой лизинговой техники и трудности с ее реализаций. Но похоже, рынок нашел инструмент управления этим процессом.

«Мы наработали опыт и выстроили методику взаимодействия с органами ГАИ, Гостехнадзора, ФССП. Реализация в среднем занимает 2–3 месяца для транспортных средств и 3–6 месяца для оборудования. Сейчас количество проданной техники превышает объем изъятий», — делится ведущий экономист — финансовый аналитик «Южноуральского лизингового центра» Дмитрий Буторин.

Не видит угроз для рынка в этой части и Сергей Шелковой: «Средний срок продажи активов составляет 28 дней. В целом изъятие лизингового имущества и его реализация относятся скорее к разовым процессам».

Цифровой стандарт

По словам Антона Сапожкова, компания «Балтийский лизинг» для решения этой задачи запустила собственную цифровую платформу, позволяющую потребителям приобретать автомобили с пробегом на основе сравнения предложений от покупателей.

По словам Антона Сапожкова, компания «Балтийский лизинг» для решения этой задачи запустила собственную цифровую платформу, позволяющую потребителям приобретать автомобили с пробегом на основе сравнения предложений от покупателей.

Цифровые решения используются не только для решения этих задач. По мнению Ильи Лесникова, в лизинге технологии уже стали стандартом: «Наша компания заканчивает внедрять современные цифровые инструменты в свою деятельность».

«Кризисный период еще раз показал важность современной и устойчивой ИТ-системы: чем выше скорость обработки данных и принятия решений, тем быстрее компания адаптируется к рыночным изменениям и может предложить клиенту релевантный продукт», — добавляет генеральный директор ГК Интерлизинг Артем Алешкин.

О том, что процесс применения цифровых решений в лизинговой отрасли перешел из стадии эксперимента в фазу жесткой необходимости, сказали все участники исследования.

По словам Дмитрия Буторина, в его компании цифровизация идет по двум направлениям: «Во-первых, есть необходимость создания моделей скоринга. А для ускоренного принятия решений в рамках этих моделей нужна интеграция с данными ФНС, Федресурса, банков. Второе направление — автоматизация рутинных процессов — проверка контрагентов, формирование документов и так далее, это приводит к снижению затрат».

Некоторые игроки рынка в составе групп или холдингов для реализации такого рода задач пошли по пути создания собственных IT-подразделений.

По словам Сергея Шелкового, это позволяет реализовывать многие цифровые решения: «В частности, нашей командой созданы личные кабинеты для клиентов и агентов, приложение для дистанционного осмотра предмета лизинга, корпоративный портал, боты-помощники для сотрудников».

Для масштабных проектов привлекаются сторонние ИТ-компании. «Мы используем опыт сторонних ИТ-компаний для организации взаимодействия с БКИ, глобальной автоматизации бизнес-процессов с момента оформления заявки, принятия решения, сопровождения сделки до ее завершения с интеграцией внешних систем обогащения данных и внутренних в части учета и отчетности», — рассказывает Сергей Шелковой.

В положительной зоне

Несмотря на макроэкономические проблемы и общее снижение рынка в прошлом году, некоторые игроки все же смогли удержать динамику.

Так, по словам Дмитрия Буторина, «Южноуральский лизинговый центр» завершил 2025 год с приростом объема нового бизнеса на территории Урала и Западной Сибири на 19%: «Это — результат диверсификации продуктового портфеля и усиления работы в корпоративном сегменте, где наша компания нарастила объемы в машиностроении и энергетическом оборудовании. Мы сохранили фокус на качестве активов, что позволило пройти период турбулентности с минимальными потерями портфеля».

Компания «АС Финанс» также завершила год с позитивной динамикой. Илья Лесников связывает это с начавшимся трендом на понижение ставок, а также с анонсированием повышения НДС и утильсбора с января 2026 года: «Клиенты предпочли получить финансирование до этих изменений на более выгодных условиях».

В компании «ПР-Лизинг», по словам Сергея Шелкового, новый бизнес увеличился на 28% относительно 2024 года, а лизинговый портфель вырос на 25%: «Это связано с концентрацией на крупных высококлассных клиентах, а также с неорганическим ростом за счет сделок M&A».

С надеждой на восстановление

Однако, несмотря на отдельные позитивные результаты, прогнозы развития в этом году сдержанные.

Илья Лесников полагает, что объемы нового бизнеса в 2026 году сохранятся на уровне 2025 года: «Развитию рынка будет способствовать постепенно снижающаяся ключевая ставка. Ограничивают рост общеэкономические проблемы и повышение налогов».

Этого же сценария придерживается компания «ТАЛК лизинг». По прогнозам ее специалистов, объем нового бизнеса в 2026 году сохранится на уровне 2025 года, без резкого роста или снижения.

Юлия Некрасова в качестве сдерживающего фактора называет повышение НДС до 22% в 2026 году: «Это приведет к росту лизинговых платежей для лизингополучателей. Тем не менее лизинг продолжит оставаться наиболее эффективным способом для бизнеса обновить основные средства, особенно в автотранспортном сегменте».

Некоторые участники все же рассчитывают на выход отрасли из кризиса. Такую траекторию закладывает Антон Сапожков: «По прогнозу нашей компании, в 2026 году рынок ждет постепенное восстановление спроса на фоне снижения ключевой ставки и адаптации ведущих игроков к новой конъюнктуре. При благоприятном стечении факторов отрасль может вырасти примерно на 10–15% по сравнению с 2025 годом».

По мнению Сапожкова, запуск инвестиционных программ и, как следствие, спрос на лизинг поддержат реализация национальных проектов и государственная политика импортозамещения: «В то же время рынок будет сталкиваться и с факторами неопределенности на фоне геополитической ситуации и санкционного давления. Возможные изменения в экономической политике и доступности импортного оборудования могут как стимулировать внутреннее производство, так и создавать сложности».

К числу барьеров для восстановления лизинга Антон Сапожков относит также увеличение утилизационного сбора, рост налоговой нагрузки, снижение складских запасов производителей, дальнейшее ухудшение финансового состояния лизингополучателей, регулирование параллельного импорта на фоне сохраняющегося дефицита техники в отдельных сегментах.

Директор по продажам «Южноуральского лизингового центра» Михаил Командирчик также видит возможности роста рынка на 10% в этом году: «Но это скорее темп на уровне инфляции. В своей компании мы ожидаем рост к прошлому году на 20%».

«Мы в базовом сценарии закладываем рост нового бизнеса в 2026 году на уровне прогнозов рейтингового агентства «Эксперт РА». При этом качественные показатели в нашей стратегии будут приоритетнее объемных», — добавляет Сергей Шелковой.

Артем Алешкин также ждет постепенного восстановления после резкого снижения 2025 года: «Падение объемов нового бизнеса создало значительный отложенный спрос, который будет реализовываться по мере смягчения денежно-кредитной политики и улучшения экономической конъюнктуры. Планируем расти темпами не ниже рынка».

Стратегии адаптации

Двухлетний период спада многому научил отрасль, мы попросили участников рейтинга сформулировать стратегии, которые позволили пройти сложный период и будут давать возможность развиваться дальше.

«Южноуральский лизинговый центр», по словам Михаила Командирчика, опирается на планомерное развитие с оптимальным уровнем риска: «Пройти очередной спад в отрасли нам помогла диверсификация портфеля финансируемого имущества, аккуратное отношение к рискам, контроль дебиторской задолженности».

Илья Лесников и дальше планирует фокусироваться на возврате инвестиций, погашении заемных средств, аккуратном финансировании новых проектов.

«Одной из основных целей стратегии «ТАЛК лизинг» на ближайшие три года станет поддержание и увеличение объемов нового бизнеса, в том числе за счет активного привлечения новых клиентов и увеличение рыночной доли компании», — описывает траекторию развития Юлия Некрасова.

По словам Антона Сапожкова, компания «Балтийский лизинг» рассчитывает на устойчивый рост при сохранении качества: «Мы исходим из того, что новая реальность требует другой управленческой логики. Рост должен быть управляемым, экономически обоснованным и встроенным в долгосрочную стратегию компании».

В этом году, по словам эксперта, планируется сосредоточиться на нескольких направлениях: «Во-первых, это дальнейшее развитие отраслевых решений. Во-вторых, усиление партнерских программ в регионах с акцентом на сервис, скорость принятия решений и прозрачность условий. В-третьих, продолжение работы по цифровизации и стандартизации процессов, чтобы масштабирование не приводило к потере управляемости».

Сергей Шелковой полагает, что следует работать с проверенными высококлассными лизингополучателями, а также расширять клиентскую базу, в том числе и через неорганический рост: «Мы открыты для сделок M&A и рассматриваем приобретение качественных лизинговых портфелей на гибких и справедливых условиях».