–°–ª–∏—à–∫–æ–º –º–Ω–æ–≥–æ –Ω–µ–æ–ø—Ä–µ–¥–µ–ª–µ–Ω–Ω–æ—Å—Ç–∏

–¶–≤–µ—Ç–Ω–∞—è –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—è

–í–µ–∫—Ç–æ—Ä —Ä–∞–∑–≤–∏—Ç–∏—è —Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ —Ü–≤–µ—Ç–º–µ—Ç–∞ –æ–ø—Ä–µ–¥–µ–ª—è—é—Ç —Ç—Ä–∏ –æ–±—Å—Ç–æ—è—Ç–µ–ª—å—Å—Ç–≤–∞ — –Ω–æ–≤–æ—Å—Ç–∏ –∏–∑ –ö–∏—Ç–∞—è, –∫–∞—á–µ—Å—Ç–≤–æ —Ä–µ—Å—É—Ä—Å–Ω–æ–π –±–∞–∑—ã –∏ —Å–ª–∞–±—ã–π —Ä—É–±–ª—å

–ù–∞ —ç—Ç–æ–π –Ω–µ–¥–µ–ª–µ —Å–æ—Å—Ç–æ–∏—Ç—Å—è –≤–Ω–µ–æ—á–µ—Ä–µ–¥–Ω–æ–µ —Å–æ–±—Ä–∞–Ω–∏–µ –∞–∫—Ü–∏–æ–Ω–µ—Ä–æ–≤ –£—Ñ–∞–ª–µ–π–Ω–∏–∫–µ–ª—è, –Ω–∞ –∫–æ—Ç–æ—Ä–æ–º –±—É–¥–µ—Ç —Ä–∞—Å—Å–º–æ—Ç—Ä–µ–Ω –≤–æ–ø—Ä–æ—Å –æ –ª–∏–∫–≤–∏–¥–∞—Ü–∏–∏ –∫–æ–º–ø–∞–Ω–∏–∏. –í —Ñ–µ–≤—Ä–∞–ª–µ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –æ–¥–∏–Ω –∏–∑ —Å—Ç–∞—Ä–µ–π—à–∏—Ö –∫–æ–º–±–∏–Ω–∞—Ç–æ–≤ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ–≥–æ –∫–æ–º–ø–ª–µ–∫—Å–∞ –£—Ä–∞–ª–∞ –∏ –≤—Ç–æ—Ä–æ–π —Ä–æ—Å—Å–∏–π—Å–∫–∏–π –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å –Ω–∏–∫–µ–ª—è –ø—Ä–µ–∫—Ä–∞—Ç–∏–ª —Ä–∞–±–æ—Ç—É, –æ–∫–æ–ª–æ 2 —Ç—ã—Å. –µ–≥–æ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫–æ–≤ —É–≤–æ–ª–µ–Ω—ã. –ü—Ä–æ–±–ª–µ–º—ã –∏—Å—Ç–æ—â–µ–Ω–∏—è —Ä–µ—Å—É—Ä—Å–Ω–æ–π –±–∞–∑—ã –°–µ—Ä–æ–≤—Å–∫–æ–≥–æ –º–µ—Å—Ç–æ—Ä–æ–∂–¥–µ–Ω–∏—è –Ω–∏–∫–µ–ª–µ–≤—ã—Ö —Ä—É–¥ –∏ –≤—ã—Å–æ–∫–æ–≥–æ —É—Ä–æ–≤–Ω—è –∏–∑–¥–µ—Ä–∂–µ–∫ –¥–∞–≤–Ω–æ –¥–∞–≤–∏–ª–∏ –Ω–∞ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ, –ø–æ–∫—Ä—ã–≤–∞—Ç—å —É–±—ã—Ç–∫–∏ —É–∂–µ –Ω–µ—Å–∫–æ–ª—å–∫–æ –ª–µ—Ç –ø—Ä–∏—Ö–æ–¥–∏–ª–æ—Å—å –∑–∞ —Å—á–µ—Ç –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö —Ä–µ—Å—É—Ä—Å–æ–≤. –ù–µ–≥–∞—Ç–∏–≤–Ω–∞—è —Ü–µ–Ω–æ–≤–∞—è –∫–æ–Ω—ä—é–Ω–∫—Ç—É—Ä–∞ –Ω–∞ –º–∏—Ä–æ–≤–æ–º —Ä—ã–Ω–∫–µ, –ø—Ä–æ—è–≤–∏–≤—à–∞—è—Å—è –≤ –Ω–∞—á–∞–ª–µ –≥–æ–¥–∞, –æ–∫–∞–∑–∞–ª–∞—Å—å –∫—Ä–∏—Ç–∏—á–Ω–æ–π –¥–ª—è –∫–æ–º–ø–∞–Ω–∏–∏.

–ü–æ–¥–Ω–æ–∂–∫–∞ –ò–Ω–¥–æ–Ω–µ–∑–∏–∏

–¶–µ–Ω—ã –Ω–∞ –Ω–∏–∫–µ–ª—å –≤—Ç–æ—Ä–æ–π –≥–æ–¥ –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É—é—Ç –≤—ã—Å–æ–∫—É—é –≤–æ–ª–∞—Ç–∏–ª—å–Ω–æ—Å—Ç—å. –í 2016 –≥–æ–¥—É –æ–Ω–∏ –≤—ã—Ä–æ—Å–ª–∏ –ø–æ—á—Ç–∏ –Ω–∞ —Ç—Ä–µ—Ç—å, –Ω–æ —É–∂–µ –≤ –Ω–∞—á–∞–ª–µ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ —É–ø–∞–ª–∏ —Å—Ä–∞–∑—É –Ω–∞ 9,3%, –≤ —Ñ–µ–≤—Ä–∞–ª–µ — –º–∞—Ä—Ç–µ –ø–æ—à–ª–∏ –≤–≤–µ—Ä—Ö, –∞ –∑–∞—Ç–µ–º —Å–Ω–æ–≤–∞ –≤–æ–∑–æ–±–ª–∞–¥–∞–ª –ø–æ–Ω–∏–∂–∞—Ç–µ–ª—å–Ω—ã–π —Ç—Ä–µ–Ω–¥. –í –∏—Ç–æ–≥–µ –≤ –º–∞–µ —Ü–µ–Ω—ã —Å–Ω–∏–∑–∏–ª–∏—Å—å –Ω–∞ 8,1% –∫ —è–Ω–≤–∞—Ä—é 2017 –≥–æ–¥–∞ –¥–æ 9154 –¥–æ–ª–ª–∞—Ä–æ–≤. –ê–Ω–∞–ª–∏—Ç–∏–∫ QBF –î–µ–Ω–∏—Å –ò–∫–æ–Ω–Ω–∏–∫–æ–≤ —Å–≤—è–∑—ã–≤–∞–µ—Ç –º–∞–π—Å–∫–æ–µ –ø–∞–¥–µ–Ω–∏–µ —Å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–µ–π –æ –≤–æ–∑–º–æ–∂–Ω–æ–º —É–≤–µ–ª–∏—á–µ–Ω–∏–∏ —ç–∫—Å–ø–æ—Ä—Ç–∞ –º–µ—Ç–∞–ª–ª–∞ –∏–∑ –ò–Ω–¥–æ–Ω–µ–∑–∏–∏ –∏ –§–∏–ª–∏–ø–ø–∏–Ω, –Ω–∞ –¥–æ–ª—é –∫–æ—Ç–æ—Ä—ã—Ö –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è –æ–∫–æ–ª–æ 30% –º–∏—Ä–æ–≤–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–∏–∫–µ–ª–µ–≤–æ–π —Ä—É–¥—ã.

–ö—Ä—É–ø–Ω–µ–π—à–∏–π —Ä–æ—Å—Å–∏–π—Å–∫–∏–π –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å «–ù–æ—Ä–∏–ª—å—Å–∫–∏–π –Ω–∏–∫–µ–ª—å» –æ—Ç—á–∏—Ç–∞–ª—Å—è –æ –ø–∞–¥–µ–Ω–∏–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞. –û–±—â–∏–π –æ–±—ä–µ–º –≤—ã–ø—É—Å–∫–∞ —ç—Ç–æ–≥–æ –º–µ—Ç–∞–ª–ª–∞ –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ 2017 –≥–æ–¥–∞ (53 —Ç—ã—Å. —Ç–æ–Ω–Ω) —Å–æ–∫—Ä–∞—Ç–∏–ª –Ω–∞ 16% –ø–æ –æ—Ç–Ω–æ—à–µ–Ω–∏—é –∫ –∞–Ω–∞–ª–æ–≥–∏—á–Ω–æ–º—É –ø–µ—Ä–∏–æ–¥—É 2016 –≥–æ–¥–∞. –û–¥–Ω–∞–∫–æ –≤ –¥–∞–Ω–Ω–æ–º —Å–ª—É—á–∞–µ —Å—Ä–∞–±–æ—Ç–∞–ª–∏ –¥—Ä—É–≥–∏–µ —Ñ–∞–∫—Ç–æ—Ä—ã: «–°–Ω–∏–∂–µ–Ω–∏–µ –Ω–æ—Å–∏–ª–æ –ø–ª–∞–Ω–æ–≤—ã–π —Ö–∞—Ä–∞–∫—Ç–µ—Ä –∏ –±—ã–ª–æ —Å–≤—è–∑–∞–Ω–æ —Å –∑–∞–≤–µ—Ä—à–µ–Ω–∏–µ–º —Ä–µ–∫–æ–Ω—Ñ–∏–≥—É—Ä–∞—Ü–∏–∏ –ø–µ—Ä–µ—Ä–∞–±–∞—Ç—ã–≤–∞—é—â–∏—Ö –º–æ—â–Ω–æ—Å—Ç–µ–π», — –æ–±—ä—è—Å–Ω—è–µ—Ç –ø–µ—Ä–≤—ã–π –≤–∏—Ü–µ-–ø—Ä–µ–∑–∏–¥–µ–Ω—Ç — –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –∫–æ–º–ø–∞–Ω–∏–∏ –°–µ—Ä–≥–µ–π –î—è—á–µ–Ω–∫–æ –≤ –æ—Ç—á–µ—Ç–Ω—ã—Ö –º–∞—Ç–µ—Ä–∏–∞–ª–∞—Ö.

|

|

–í 2016 –≥–æ–¥—É –∫–æ–º–ø–∞–Ω–∏—è –Ω–∞—á–∞–ª–∞ –ø–æ—Å—Ç–µ–ø–µ–Ω–Ω—É—é –æ—Å—Ç–∞–Ω–æ–≤–∫—É —É—Å—Ç–∞—Ä–µ–≤—à–µ–≥–æ –∑–∞–≤–æ–¥–∞, —Ä–∞–±–æ—Ç–∞—é—â–µ–≥–æ —Å 1942 –≥–æ–¥–∞. –ü—Ä–æ–≥—Ä–∞–º–º–∞ —Ä–µ–∫–æ–Ω—Ñ–∏–≥—É—Ä–∞—Ü–∏–∏ –ø–µ—Ä–µ—Ä–∞–±–∞—Ç—ã–≤–∞—é—â–∏—Ö –º–æ—â–Ω–æ—Å—Ç–µ–π –±—ã–ª–∞ –∑–∞–≤–µ—Ä—à–µ–Ω–∞ –∫–∞–∫ —Ä–∞–∑ –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ. –í –¥–∞–ª—å–Ω–µ–π—à–µ–º –ø–æ–¥–¥–µ—Ä–∂–∞—Ç—å –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ–Ω–Ω—ã–π –±–∞–ª–∞–Ω—Å –ø—Ä–µ–¥–ø–æ–ª–∞–≥–∞–µ—Ç—Å—è –∑–∞ —Å—á–µ—Ç –º–æ–¥–µ—Ä–Ω–∏–∑–∞—Ü–∏–∏ –∏ —Ä–∞—Å—à–∏—Ä–µ–Ω–∏—è —Ä–∞—Ñ–∏–Ω–∏—Ä–æ–≤–æ—á–Ω—ã—Ö –º–æ—â–Ω–æ—Å—Ç–µ–π –Ω–∞ –±–æ–ª–µ–µ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω—ã—Ö –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞—Ö –ö–æ–ª—å—Å–∫–æ–π –ì–ú–ö –∏ Norilsk Nickel Harjavalta. –ü–∞—Ä–∞–ª–ª–µ–ª—å–Ω–æ –ù–æ—Ä–Ω–∏–∫–µ–ª—å –∑–∞–Ω–∏–º–∞–µ—Ç—Å—è –º–æ–¥–µ—Ä–Ω–∏–∑–∞—Ü–∏–µ–π –¢–∞–ª–Ω–∞—Ö—Å–∫–æ–π –æ–±–æ–≥–∞—Ç–∏—Ç–µ–ª—å–Ω–æ–π —Ñ–∞–±—Ä–∏–∫–∏. «–ú—ã –æ–∂–∏–¥–∞–µ–º, —á—Ç–æ –ø–æ –º–µ—Ä–µ —Ç–æ–≥–æ, –∫–∞–∫ –¢–∞–ª–Ω–∞—Ö—Å–∫–∞—è –æ–±–æ–≥–∞—Ç–∏—Ç–µ–ª—å–Ω–∞—è —Ñ–∞–±—Ä–∏–∫–∞ –±—É–¥–µ—Ç –≤—ã—Ö–æ–¥–∏—Ç—å –Ω–∞ –ø—Ä–æ–µ–∫—Ç–Ω—ã–µ –ø–∞—Ä–∞–º–µ—Ç—Ä—ã, –∞ —Ç–∞–∫–∂–µ –∑–∞–≤–µ—Ä—à–∏—Ç—Å—è –Ω–∞–∫–æ–ø–ª–µ–Ω–∏–µ –Ω–µ–∑–∞–≤–µ—Ä—à–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≤ —Ü–µ–ø–æ—á–∫–µ —Ü–≤–µ—Ç–Ω—ã—Ö –∏ –¥—Ä–∞–≥–æ—Ü–µ–Ω–Ω—ã—Ö –º–µ—Ç–∞–ª–ª–æ–≤ –∫ —Ç—Ä–µ—Ç—å–µ–º—É –∫–≤–∞—Ä—Ç–∞–ª—É 2017 –≥–æ–¥–∞, –µ–∂–µ–∫–≤–∞—Ä—Ç–∞–ª—å–Ω—ã–µ –æ–±—ä–µ–º—ã –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –º–µ—Ç–∞–ª–ª–æ–≤ –±—É–¥—É—Ç –≤–æ—Å—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞—Ç—å—Å—è», — –≥–æ–≤–æ—Ä–∏—Ç –°–µ—Ä–≥–µ–π –î—è—á–µ–Ω–∫–æ.

–ú–µ–¥–Ω—ã–π –≤—ã–∑–æ–≤

–°–∏—Ç—É–∞—Ü–∏—è –Ω–∞ —Ä—ã–Ω–∫–µ –º–µ–¥–∏ —Ç–∞–∫–∂–µ –Ω–µ—Å—Ç–∞–±–∏–ª—å–Ω–∞. –° –Ω–∞—á–∞–ª–∞ –≥–æ–¥–∞ —Ü–µ–Ω–∞ –º–µ—Ç–∞–ª–ª–∞ —Å–Ω–∏–∑–∏–ª–∞—Å—å –Ω–∞ 2,5% –∏ –≤ –º–∞–µ —Å–æ—Å—Ç–∞–≤–∏–ª–∞ 5591,5 –¥–æ–ª–ª–∞—Ä–∞ –∑–∞ —Ç–æ–Ω–Ω—É. –î–∞–Ω–Ω—ã–º–∏ –æ –º–∏—Ä–æ–≤–æ–º –≤—ã–ø—É—Å–∫–µ –∏ –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–∏ –º–µ–¥–∏ –º—ã –æ–±–ª–∞–¥–∞–µ–º —Ç–æ–ª—å–∫–æ –∑–∞ –¥–≤–∞ –ø–µ—Ä–≤—ã—Ö –º–µ—Å—è—Ü–∞ —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞. –ü–æ —Ä–∞—Å—á–µ—Ç–∞–º The International Copper Study Group, –≤ —è–Ω–≤–∞—Ä–µ-—Ñ–µ–≤—Ä–∞–ª–µ –≤—ã–ø—É—Å–∫ –º–µ–¥–∏ —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –Ω–∞ 0,6% –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ —É—Ä–æ–≤–Ω—è –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞ –∏ —Å–æ—Å—Ç–∞–≤–∏–ª 3,75 –º–ª–Ω —Ç–æ–Ω–Ω, –≤–º–µ—Å—Ç–µ —Å —Ç–µ–º –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ —Å–æ–∫—Ä–∞—Ç–∏–ª–æ—Å—å –Ω–∞ 3,4% –¥–æ 3,6 –º–ª–Ω —Ç–æ–Ω–Ω. –ù–∞ —Ä—ã–Ω–∫–µ –æ–±—Ä–∞–∑–æ–≤–∞–ª—Å—è –ø–µ—Ä–µ–∏–∑–±—ã—Ç–æ–∫ –º–µ—Ç–∞–ª–ª–∞.

–ò–º–µ–Ω–Ω–æ –Ω–µ–≥–∞—Ç–∏–≤–Ω–∞—è —Ü–µ–Ω–æ–≤–∞—è –¥–∏–Ω–∞–º–∏–∫–∞ –º–∏—Ä–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞ –º–µ–¥–∏ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–º –æ–±—Ä–∞–∑–æ–º –≤–ª–∏—è–µ—Ç –Ω–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –∫—Ä—É–ø–Ω–µ–π—à–∏—Ö —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π.

–Ý—É–±–ª–µ–≤–∞—è –≤—ã—Ä—É—á–∫–∞ –≤—Ç–æ—Ä–æ–≥–æ –ø–æ –≤–µ–ª–∏—á–∏–Ω–µ –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—è –º–µ–¥–∏ — –∫–æ–º–ø–∞–Ω–∏–∏ «–£—Ä–∞–ª—ç–ª–µ–∫—Ç—Ä–æ–º–µ–¥—å» (–£–ì–ú–ö) — –∑–∞ –ø–µ—Ä–≤—ã–π –∫–≤–∞—Ä—Ç–∞–ª —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –≤—ã—Ä–æ—Å–ª–∞ –Ω–∞ 10,9%, –¥–æ 6,8 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –Ω–æ –ø—Ä–∏ —ç—Ç–æ–º –ø–æ—á—Ç–∏ –Ω–∞ —á–µ—Ç–≤–µ—Ä—Ç—å —É–≤–µ–ª–∏—á–∏–ª–∞—Å—å —Å–µ–±–µ—Å—Ç–æ–∏–º–æ—Å—Ç—å. –í –∏—Ç–æ–≥–µ —á–∏—Å—Ç–∞—è –ø—Ä–∏–±—ã–ª—å –ø–æ –Ý–°–ë–£ –∫–æ–º–ø–∞–Ω–∏–∏ —Å–Ω–∏–∑–∏–ª–∞—Å—å –Ω–∞ 80% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–µ—Ä–∏–æ–¥–æ–º –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞.

–ù–∞ –Ω–µ–ø–æ–∑–∏—Ç–∏–≤–Ω—É—é –¥–∏–Ω–∞–º–∏–∫—É —Ü–µ–Ω –Ω–∞–∫–ª–∞–¥—ã–≤–∞—é—Ç—Å—è –∫–æ–ª–µ–±–∞–Ω–∏—è –Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π –≤–∞–ª—é—Ç—ã. –ó–∞ –ø–µ—Ä–≤—ã–π –∫–≤–∞—Ä—Ç–∞–ª —Ä—É–±–ª—å –≤—ã—Ä–æ—Å –∫ –¥–æ–ª–ª–∞—Ä—É –Ω–∞ 6,3%, –∞ –∫ –µ–≤—Ä–æ — –Ω–∞ 5,2%. –£–∫—Ä–µ–ø–ª–µ–Ω–∏–µ —Ä—É–±–ª—è –æ–∫–∞–∑–∞–ª–æ —Å–µ—Ä—å–µ–∑–Ω–æ–µ –¥–∞–≤–ª–µ–Ω–∏–µ –Ω–∞ —Ä—É–±–ª–µ–≤—É—é –≤—ã—Ä—É—á–∫—É —ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–æ–≤.

–û–¥–Ω–∞–∫–æ –Ω–∞–∏–±–æ–ª–µ–µ —Å–µ—Ä—å–µ–∑–Ω—ã–π –≤—ã–∑–æ–≤ –¥–ª—è –º–µ–¥–Ω–æ–π –ø–æ–¥–æ—Ç—Ä–∞—Å–ª–∏ –≤ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ —Å–≤—è–∑–∞–Ω —Å –∫–∞—á–µ—Å—Ç–≤–æ–º —Ä–µ—Å—É—Ä—Å–Ω–æ–π –±–∞–∑—ã. –°—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏–µ –ø–æ–¥—Ö–æ–¥—ã –≤ —ç—Ç–æ–º –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–∏ –¥–∏—Ä–µ–∫—Ç–æ—Ä –£–ì–ú–ö –ê–Ω–¥—Ä–µ–π –ö–æ–∑–∏—Ü—ã–Ω –æ–±–æ–∑–Ω–∞—á–∏–ª –≤ –∏–Ω—Ç–µ—Ä–≤—å—é –∞–≥–µ–Ω—Ç—Å—Ç–≤—É Bloomberg:

— –£–ì–ú–ö –ø–ª–∞–Ω–∏—Ä—É–µ—Ç –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–∏—Ç—å –≥–æ–¥–æ–≤–æ–π –æ–±—ä–µ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –º–µ–¥–∏ –¥–æ 370 — 380 —Ç—ã—Å. —Ç–æ–Ω–Ω –≤ —Ç–µ—á–µ–Ω–∏–µ —Å–ª–µ–¥—É—é—â–∏—Ö —Ç—Ä–µ—Ö-–ø—è—Ç–∏ –ª–µ—Ç. –°–æ–¥–µ—Ä–∂–∞–Ω–∏–µ –º–µ–¥–∏ –Ω–∞ —Ç–æ–Ω–Ω—É —Ä—É–¥—ã –Ω–∞ –º–µ—Å—Ç–æ—Ä–æ–∂–¥–µ–Ω–∏—è—Ö –£–ì–ú–ö —Å–Ω–∏–∑–∏–ª–æ—Å—å —Å 1,6% –¥–æ 1,2%. –≠—Ç–æ –ø—Ä–∏–≤–µ–ª–æ –∫ –ø–∞–¥–µ–Ω–∏—é –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –Ω–∞ 5% –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É — –¥–æ 350 —Ç—ã—Å. —Ç–æ–Ω–Ω. –Ý–æ—Å—Ç –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤ –±—É–¥–µ—Ç –æ–±–µ—Å–ø–µ—á–µ–Ω –∑–∞ —Å—á–µ—Ç –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω–æ–≥–æ –æ–±–æ–≥–∞—â–µ–Ω–∏—è —Ä—É–¥—ã, —Ä–∞—Å—à–∏—Ä–µ–Ω–∏—è –¥–æ–±—ã—á–∏ –∏ –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∏ —Ö–≤–æ—Å—Ç–æ—Ö—Ä–∞–Ω–∏–ª–∏—â –∏ —à–ª–∞–∫–∞. –ü–ª–∞–Ω–∏—Ä—É–µ—Ç—Å—è —É–≤–µ–ª–∏—á–∏—Ç—å –∫–∞–ø–∏—Ç–∞–ª—å–Ω—ã–µ –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏–µ –æ–±—ä–µ–º–æ–≤ –¥–æ 1 –º–ª—Ä–¥ –¥–æ–ª–ª–∞—Ä–æ–≤ –≤ –≥–æ–¥.

–ö—Ä—ã–ª–∞—Ç—ã–π –≤–µ–∑—É–Ω—á–∏–∫

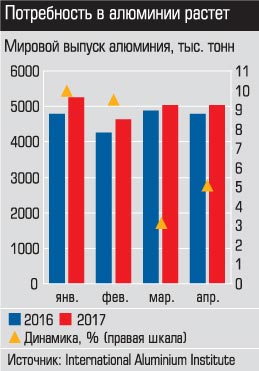

–ü–æ–∂–∞–ª—É–π, —Å–∞–º–∞—è –±–ª–∞–≥–æ–ø—Ä–∏—è—Ç–Ω–∞—è –ø–æ–≥–æ–¥–∞ –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ —É—Å—Ç–∞–Ω–æ–≤–∏–ª–∞—Å—å –Ω–∞ –º–∏—Ä–æ–≤–æ–º —Ä—ã–Ω–∫–µ –∞–ª—é–º–∏–Ω–∏—è. –í —è–Ω–≤–∞—Ä–µ — –º–∞–µ —Ä—ã–Ω–æ—á–Ω—ã–µ —Ü–µ–Ω—ã –Ω–∞ –º–µ—Ç–∞–ª–ª –≤—ã—Ä–æ—Å–ª–∏ –Ω–∞ 6,8% –¥–æ 1914 –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É. –ú–∏—Ä–æ–≤–æ–π –≤—ã–ø—É—Å–∫ –∞–ª—é–º–∏–Ω–∏—è –ø–æ –∏—Ç–æ–≥–∞–º —á–µ—Ç—ã—Ä–µ—Ö –º–µ—Å—è—Ü–µ–≤ —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ —Å–æ—Å—Ç–∞–≤–∏–ª 19,9 –º–ª–Ω —Ç–æ–Ω–Ω (–¥–∞–Ω–Ω—ã–µ International Aluminium Institute), —á—Ç–æ –Ω–∞ 6,8% –±–æ–ª—å—à–µ –ø—Ä–æ—à–ª–æ–≥–æ–¥–Ω–µ–≥–æ –∑–Ω–∞—á–µ–Ω–∏—è. –ü–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º Thomson Reuters, –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ –∫—Ä—ã–ª–∞—Ç–æ–≥–æ –º–µ—Ç–∞–ª–ª–∞ –ø–æ –∏—Ç–æ–≥–∞–º 2017 –≥–æ–¥–∞ –¥–æ—Å—Ç–∏–≥–Ω–µ—Ç 60,7 –º–ª–Ω —Ç–æ–Ω–Ω (–ø–ª—é—Å 3,7% –∫ 2016 –≥–æ–¥—É). –≠—Ç–æ–º—É —Å–ø–æ—Å–æ–±—Å—Ç–≤—É–µ—Ç —Ä–æ—Å—Ç –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –æ—Å–Ω–æ–≤–Ω—ã—Ö –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª–µ–π –∞–ª—é–º–∏–Ω–∏—è –≤ –ï–≤—Ä–æ–ø–µ, –ê–∑–∏–∏, –°–µ–≤–µ—Ä–Ω–æ–π –ê–º–µ—Ä–∏–∫–µ: —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç, —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ, —É–ø–∞–∫–æ–≤–æ—á–Ω–∞—è –∏–Ω–¥—É—Å—Ç—Ä–∏—è, —ç–ª–µ–∫—Ç—Ä–æ—Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∞—è –∏–Ω–¥—É—Å—Ç—Ä–∏—è, –∞–≤—Ç–æ–º–æ–±–∏–ª—å–Ω–∞—è –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç—å –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É—é—Ç —Ä–æ—Å—Ç –¥–µ–ª–æ–≤–æ–π –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏.

–í–∞–∂–Ω–æ, —á—Ç–æ —Ö–æ—Ä–æ—à–∏–µ –Ω–æ–≤–æ—Å—Ç–∏ –¥–ª—è –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π –∞–ª—é–º–∏–Ω–∏—è –ø–æ—Å—Ç—É–ø–∞—é—Ç –∏–∑ –ö–∏—Ç–∞—è. –í–í–ü –ö–∏—Ç–∞—è –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ 2017 –≥–æ–¥–∞ –≤—ã—Ä–æ—Å –Ω–∞ 6,9% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–µ—Ä–∏–æ–¥–æ–º 2016 –≥–æ–¥–∞. –≠—Ç–æ –ª—É—á—à–∏–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —Å —Ç—Ä–µ—Ç—å–µ–≥–æ –∫–≤–∞—Ä—Ç–∞–ª–∞ 2015 –≥–æ–¥–∞.

— –ú—ã —Å–≤—è–∑—ã–≤–∞–µ–º —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–π —Ä–æ—Å—Ç —Ü–µ–Ω –Ω–∞ –∞–ª—é–º–∏–Ω–∏–π —Å –Ω–∞—á–∞–ª–∞ 2016 –≥–æ–¥–∞ —Å –ø–ª–∞–Ω–∞–º–∏ –ö–∏—Ç–∞—è (–¥–æ–ª—è –≤ –º–∏—Ä–æ–≤–æ–º –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–µ — –±–æ–ª–µ–µ 50%) –∑–∞–∫—Ä—ã—Ç—å —á–∞—Å—Ç—å –º–æ—â–Ω–æ—Å—Ç–µ–π –¥–ª—è —É–ª—É—á—à–µ–Ω–∏—è —ç–∫–æ–ª–æ–≥–∏—á–µ—Å–∫–æ–π –æ–±—Å—Ç–∞–Ω–æ–≤–∫–∏ –≤ —Å—Ç—Ä–∞–Ω–µ, — –≥–æ–≤–æ—Ä–∏—Ç –î–µ–Ω–∏—Å –ò–∫–æ–Ω–Ω–∏–∫–æ–≤.

–ë–ª–∞–≥–æ–¥–∞—Ä—è —Ö–æ—Ä–æ—à–µ–π –≤–Ω–µ—à–Ω–µ–π –∫–æ–Ω—ä—é–Ω–∫—Ç—É—Ä–µ –µ–¥–∏–Ω—Å—Ç–≤–µ–Ω–Ω—ã–π —Ä–æ—Å—Å–∏–π—Å–∫–∏–π –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª—å –ø–µ—Ä–≤–∏—á–Ω–æ–≥–æ –∞–ª—é–º–∏–Ω–∏—è — –∫–æ–º–ø–∞–Ω–∏—è «–Ý—É—Å–∞–ª» — –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∞ —É–≤–µ—Ä–µ–Ω–Ω—ã–π —Ä–æ—Å—Ç —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π: –ø–æ –ú–°–§–û –∑–∞ –ø–µ—Ä–≤—ã–π –∫–≤–∞—Ä—Ç–∞–ª —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –µ–µ –≤—ã—Ä—É—á–∫–∞ –≤—ã—Ä–æ—Å–ª–∞ –Ω–∞ 13,3% — –¥–æ 2297 –º–ª–Ω –¥–æ–ª–ª–∞—Ä–æ–≤, —Å–∫–æ—Ä—Ä–µ–∫—Ç–∏—Ä–æ–≤–∞–Ω–Ω–∞—è EBITDA — –Ω–∞ 15,3% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –ø—Ä–µ–¥—ã–¥—É—â–∏–º –∫–≤–∞—Ä—Ç–∞–ª–æ–º –¥–æ 475 –º–ª–Ω –¥–æ–ª–ª–∞—Ä–æ–≤.

–û—Ç—Ä–∞—Å–ª–µ–≤—ã–µ —ç–∫—Å–ø–µ—Ä—Ç—ã —Å—á–∏—Ç–∞—é—Ç, —á—Ç–æ –∫—Ä–æ–º–µ –≤–Ω–µ—à–Ω–µ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –Ω–∞ —ç—Ç–æ–π –¥–∏–Ω–∞–º–∏–∫–µ —Å–∫–∞–∑–∞–ª—Å—è —ç—Ñ—Ñ–µ–∫—Ç –æ—Ç —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω–æ–π —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å—é. –ü–æ —Å–ª–æ–≤–∞–º –î–µ–Ω–∏—Å–∞ –ò–∫–æ–Ω–Ω–∏–∫–æ–≤–∞, –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ —á–µ—Ç—ã—Ä–µ –≥–æ–¥–∞ –Ý—É—Å–∞–ª—É —É–¥–∞–ª–æ—Å—å —Å–Ω–∏–∑–∏—Ç—å —Å–µ–±–µ—Å—Ç–æ–∏–º–æ—Å—Ç—å –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –ø–æ—á—Ç–∏ –Ω–∞ 30%.

–í —Å–∞–º–æ–π –∫–æ–º–ø–∞–Ω–∏–∏ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–º –¥–æ–≤–æ–ª—å–Ω—ã, –æ–¥–Ω–∞–∫–æ, —Å—É–¥—è –ø–æ –≤—Å–µ–º—É, –ø–æ–∏—Å–∫ –ø—É—Ç–µ–π —Å–Ω–∏–∂–µ–Ω–∏—è –∏–∑–¥–µ—Ä–∂–µ–∫ –ø—Ä–æ–¥–æ–ª–∂–∞–µ—Ç—Å—è. –í –æ—Ç—á–µ—Ç–Ω—ã—Ö –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ö –µ–µ –∞–Ω–∞–ª–∏—Ç–∏–∫–∏ –æ—Ç–º–µ—á–∞—é—Ç —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ–µ –¥–∞–≤–ª–µ–Ω–∏–µ –Ω–∞ —Å–µ–±–µ—Å—Ç–æ–∏–º–æ—Å—Ç—å —Ä–æ—Å—Ç–∞ —Ü–µ–Ω –Ω–∞ —ç–ª–µ–∫—Ç—Ä–æ—ç–Ω–µ—Ä–≥–∏—é, —Ç–∞—Ä–∏—Ñ–æ–≤ –Ω–∞ –∂–µ–ª–µ–∑–Ω–æ–¥–æ—Ä–æ–∂–Ω—ã–µ –ø–µ—Ä–µ–≤–æ–∑–∫–∏.

–ö–∏—Ç–∞–π—Å–∫–∏–π —Å–ª–µ–¥

–í –∫–∞–∂–¥–æ–º —Å–µ–≥–º–µ–Ω—Ç–µ —Ü–≤–µ—Ç–Ω–æ–π –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–∏ —Ä–∞–±–æ—Ç–∞—é—Ç —Å–≤–æ–∏ –∑–∞–∫–æ–Ω–æ–º–µ—Ä–Ω–æ—Å—Ç–∏, –æ–¥–Ω–∞–∫–æ –≤ —Ç–µ–∫—É—â–µ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –æ—Å–Ω–æ–≤–Ω–æ–π —Å–ø—Ä–æ—Å –æ–±–µ—Å–ø–µ—á–∏–≤–∞–µ—Ç –ö–∏—Ç–∞–π, –∏ –ø—Ä–æ–≥–Ω–æ–∑—ã —Å—Ç—Ä–æ—è—Ç—Å—è —Å —É—á–µ—Ç–æ–º —Å–æ–±—ã—Ç–∏–π –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ —ç—Ç–æ–π —Å—Ç—Ä–∞–Ω—ã. –¢–∞–∫, –æ—Ü–µ–Ω–∏–≤–∞—è –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤—ã —Ä—ã–Ω–∫–∞ –Ω–∏–∫–µ–ª—è –≤ –∞–ø—Ä–µ–ª—å—Å–∫–æ–º –¥–æ–∫–ª–∞–¥–µ, –∞–Ω–∞–ª–∏—Ç–∏–∫–∏ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ —É–∫–∞–∑—ã–≤–∞—é—Ç —Ä–∏—Å–∫–∏ —Ä–æ—Å—Ç–∞ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ —ç—Ç–æ–≥–æ –º–µ—Ç–∞–ª–ª–∞ –≤ –ö–∏—Ç–∞–µ. –í —Å–≤—è–∑–∏ —Å —ç—Ç–∏–º –æ–Ω–∏ –ø–µ—Ä–µ—Å–º–æ—Ç—Ä–µ–ª–∏ –æ—Ä–∏–µ–Ω—Ç–∏—Ä —Ü–µ–Ω—ã –Ω–∞ 2017 –≥–æ–¥ —Å 12,250 –¥–æ 11 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É.

–ö–∏—Ç–∞–π—Å–∫–∏–π —Å–ª–µ–¥ –≤–∏–¥–µ–Ω –∏ –Ω–∞ —Ä—ã–Ω–∫–µ –º–µ–¥–∏. –ö–∏—Ç–∞–π —Å–Ω–∏–∂–∞–µ—Ç –∏–º–ø–æ—Ä—Ç —Ä–∞—Ñ–∏–Ω–∏—Ä–æ–≤–∞–Ω–Ω–æ–π –º–µ–¥–∏, –Ω–∞—Ä–∞—â–∏–≤–∞—è –∑–∞–∫—É–ø–∫–∏ –º–µ–¥–Ω–æ–π —Ä—É–¥—ã –¥–ª—è —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞. «–¢–µ–∫—É—â–∞—è —Ü–µ–Ω–∞ –≤—ã—à–µ –∏–∑–¥–µ—Ä–∂–µ–∫ –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π, —á—Ç–æ —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç —Ä–∏—Å–∫–∏ –ø—Ä–µ–≤—ã—à–µ–Ω–∏—è –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –Ω–∞–¥ —Å–ø—Ä–æ—Å–æ–º. –ú—ã —Å–æ—Ö—Ä–∞–Ω—è–µ–º —Å—Ä–µ–¥–Ω–∏–π –æ—Ä–∏–µ–Ω—Ç–∏—Ä –Ω–∞ 2017 –≥–æ–¥ –Ω–∞ —É—Ä–æ–≤–Ω–µ 5 — 5,5 —Ç—ã—Å. –¥–æ–ª–ª—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É, –Ω–µ –≤–∏–¥—è –ø—Ä–µ–¥–ø–æ—Å—ã–ª–æ–∫ –¥–ª—è –∏–∑–º–µ–Ω–µ–Ω–∏—è —Å–∏—Ç—É–∞—Ü–∏–∏», — –æ—Ç–º–µ—á–∞–µ—Ç—Å—è –≤ –æ–±–∑–æ—Ä–µ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞. –ò–∑–¥–µ—Ä–∂–∫–∏ –Ω–∞ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ –∞–ª—é–º–∏–Ω–∏—è –≤ –ö–∏—Ç–∞–µ –∏–∑-–∑–∞ —É–¥–æ—Ä–æ–∂–∞–Ω–∏—è —ç–Ω–µ—Ä–≥–æ—Ä–µ—Å—É—Ä—Å–æ–≤ —Ä–∞—Å—Ç—É—Ç. –ê–Ω–∞–ª–∏—Ç–∏–∫–∏ —Å—á–∏—Ç–∞—é—Ç, —á—Ç–æ –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ –≤—ã–ø—É—Å–∫ –º–µ—Ç–∞–ª–ª–∞ –≤ –ö–ù–Ý –±—É–¥—É—Ç –≤–µ—Ä—Ö–Ω–µ–π –≥—Ä–∞–Ω–∏—Ü–µ–π –æ—Ä–∏–µ–Ω—Ç–∏—Ä–∞ —Ü–µ–Ω –Ω–∞ –Ω–µ–≥–æ. –≠—Ç–æ –ø–æ–∑–≤–æ–ª–∏—Ç —Ü–µ–Ω–∞–º —É–¥–µ—Ä–∂–∞—Ç—å—Å—è –Ω–∞ —É—Ä–æ–≤–Ω–µ –¥–æ 2 —Ç—ã—Å. –¥–æ–ª–ª–∞—Ä–æ–≤ –∑–∞ —Ç–æ–Ω–Ω—É.

–ü–æ —Å–ª–æ–≤–∞–º –≥–ª–∞–≤–Ω–æ–≥–æ –∞–Ω–∞–ª–∏—Ç–∏–∫–∞ –ü—Ä–æ–º—Å–≤—è–∑—å–±–∞–Ω–∫–∞ –ò–≥–æ—Ä—è –ù—É–∂–¥–∏–Ω–∞, –¥–ª—è —Ä–æ—Å—Å–∏–π—Å–∫–∏—Ö –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π —Ü–≤–µ—Ç–Ω—ã—Ö –º–µ—Ç–∞–ª–ª–æ–≤ –∞–∫—Ç—É–∞–ª—å–Ω—ã –≤—Å–µ —Ç–µ –∂–µ —Ç–µ–Ω–¥–µ–Ω—Ü–∏–∏, —á—Ç–æ –∏ –¥–ª—è —ç–∫—Å–ø–æ—Ä—Ç–µ—Ä–æ–≤: «–£–∫—Ä–µ–ø–ª–µ–Ω–∏–µ —Ä—É–±–ª—è –ø—Ä–∏ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–∏ —Ä–æ—Å—Ç–∞ —Ü–µ–Ω –Ω–∞ –ø—Ä–æ–∏–∑–≤–æ–¥–∏–º—É—é –ø—Ä–æ–¥—É–∫—Ü–∏—é –æ–∫–∞–∑—ã–≤–∞–µ—Ç –Ω–µ–≥–∞—Ç–∏–≤–Ω–æ–µ –≤–ª–∏—è–Ω–∏–µ –Ω–∞ –º–∞—Ä–∂—É. –° —É—á–µ—Ç–æ–º –Ω–∞—à–∏—Ö –¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ –∫–æ–Ω—Å–µ—Ä–≤–∞—Ç–∏–≤–Ω—ã—Ö –ø—Ä–æ–≥–Ω–æ–∑–æ–≤ —Ü–µ–Ω –Ω–∞ —Ü–≤–µ—Ç–Ω—ã–µ –º–µ—Ç–∞–ª–ª—ã –¥–∞–Ω–Ω—ã–π —Ñ–∞–∫—Ç–æ—Ä –±—É–¥–µ—Ç –∞–∫—Ç—É–∞–ª–µ–Ω –≤ –±–ª–∏–∂–∞–π—à–∏–µ –¥–≤–∞-—Ç—Ä–∏ –≥–æ–¥–∞».

–î–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã:

|

–î–ª—è —Å–µ–≥–º–µ–Ω—Ç–∞ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –∏ –æ–±—Ä–∞–±–æ—Ç–∫–∏ –¥—Ä–∞–≥–æ—Ü–µ–Ω–Ω—ã—Ö –º–µ—Ç–∞–ª–ª–æ–≤ –Ω–∞ –ø–µ—Ä–≤—ã–π –ø–ª–∞–Ω –≤—ã—Ö–æ–¥–∏—Ç –æ—Å–≤–æ–µ–Ω–∏–µ –Ω–æ–≤—ã—Ö –≤–∏–¥–æ–≤ –ø—Ä–æ–¥—É–∫—Ü–∏–∏, —Ä—ã–Ω–∫–æ–≤ —Å–±—ã—Ç–∞ –∏ –ø–æ–≤—ã—à–µ–Ω–∏–µ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏, —Å—á–∏—Ç–∞–µ—Ç –î–µ–Ω–∏—Å –ë–æ—Ä–æ–≤–∫–æ–≤, –≥–µ–Ω–µ—Ä–∞–ª—å–Ω—ã–π –¥–∏—Ä–µ–∫—Ç–æ—Ä –ê–û «–ï–ó –û–¶–ú» — –ù–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã –Ω–∞—à–µ–π –∫–æ–º–ø–∞–Ω–∏–∏ –æ–∫–∞–∑—ã–≤–∞—é—Ç –≤–ª–∏—è–Ω–∏–µ –Ω–µ–≥–∞—Ç–∏–≤–Ω–∞—è —Ü–µ–Ω–æ–≤–∞—è –∫–æ–Ω—ä—é–Ω–∫—Ç—É—Ä–∞ (—Å –Ω–∞—á–∞–ª–∞ –≥–æ–¥–∞ –Ω–∞ –æ—Å–Ω–æ–≤–Ω—ã–µ –¥—Ä–∞–≥–æ—Ü–µ–Ω–Ω—ã–µ –º–µ—Ç–∞–ª–ª—ã –∫–æ—Ç–∏—Ä–æ–≤–∫–∏ —Å–Ω–∏–∑–∏–ª–∏—Å—å –Ω–∞ 13 — 14%), –∞ —Ç–∞–∫–∂–µ —É–∫—Ä–µ–ø–ª–µ–Ω–∏–µ —Ä—É–±–ª—è. –í–∞–∂–Ω–µ–π—à–µ–π —Å–æ—Å—Ç–∞–≤–ª—è—é—â–µ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ —Ä–∞–∑–≤–∏—Ç–∏—è –Ω–∞–º –ø—Ä–µ–¥—Å—Ç–∞–≤–ª—è–µ—Ç—Å—è –¥–∏–≤–µ—Ä—Å–∏—Ñ–∏–∫–∞—Ü–∏—è –∏—Å—Ç–æ—á–Ω–∏–∫–æ–≤ —Å—ã—Ä—å—è. –ú—ã –Ω–∞–º–µ—Ä–µ–Ω—ã –∫–æ–Ω—Ü–µ–Ω—Ç—Ä–∏—Ä–æ–≤–∞—Ç—å—Å—è –Ω–∞ –º–µ—Ç–∞–ª–ª–∞—Ö –ø–ª–∞—Ç–∏–Ω–æ–≤–æ–π –≥—Ä—É–ø–ø—ã. –°–ø—Ä–æ—Å –Ω–∞ –ø—Ä–æ–¥—É–∫—Ü–∏—é –ê–û «–ï–ó –û–¶–ú» –∏ –¥—Ä—É–≥–∏—Ö –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –≥—Ä—É–ø–ø—ã PLAURUM —Ä–∞—Å—Ç–µ—Ç. –ö–∞–∂–¥—ã–π –≥–æ–¥ –ø–æ—è–≤–ª—è—é—Ç—Å—è –Ω–æ–≤—ã–µ –∫–ª–∏–µ–Ω—Ç—ã, –º—ã –≤—ã—Ö–æ–¥–∏–º –Ω–∞ –Ω–æ–≤—ã–µ –∑–∞—Ä—É–±–µ–∂–Ω—ã–µ —Ä—ã–Ω–∫–∏. –í 2016 –≥–æ–¥—É –≤–Ω–µ—à–Ω–∏–µ –ø–æ—Å—Ç–∞–≤–∫–∏ –≥–æ—Ç–æ–≤–æ–π –ø—Ä–æ–¥—É–∫—Ü–∏–∏ –ê–û «–ï–ó –û–¶–ú» –≤ –Ω–∞—Ç—É—Ä–∞–ª—å–Ω–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏ –≤—ã—Ä–æ—Å–ª–∏ –Ω–∞ 20% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å 2015 –≥–æ–¥–æ–º. –°–±—ã—Ç–æ–≤–∞—è —Å—Ç—Ä–∞—Ç–µ–≥–∏—è –æ—Å–Ω–æ–≤–∞–Ω–∞ –Ω–∞ –ø—Ä–æ–µ–∫—Ç–Ω–æ–º –ø–æ–¥—Ö–æ–¥–µ. –ú—ã –∞–Ω–∞–ª–∏–∑–∏—Ä—É–µ–º —Ä–∞—Å—Ç—É—â–∏–µ —Å–µ–≥–º–µ–Ω—Ç—ã –º–∏—Ä–æ–≤–æ–≥–æ —Ä—ã–Ω–∫–∞, –æ—Ü–µ–Ω–∏–≤–∞–µ–º —Å–≤–æ–∏ –∫–æ–º–ø–µ—Ç–µ–Ω—Ü–∏–∏ –∏ –±–∞—Ä—å–µ—Ä—ã –≤—Ö–æ–∂–¥–µ–Ω–∏—è, —Ä–∞–∑—Ä–∞–±–∞—Ç—ã–≤–∞–µ–º –ø–ª–∞—Ç—Ñ–æ—Ä–º—É –∏ –º–æ–¥–µ–ª—å –≤—Ö–æ–∂–¥–µ–Ω–∏—è –Ω–∞ —ç—Ç–∏ —Ä—ã–Ω–∫–∏. –û–¥–Ω–∏–º –∏–∑ –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω—ã—Ö —Ä—ã–Ω–∫–æ–≤ —è–≤–ª—è–µ—Ç—Å—è –º–µ–¥–∏—Ü–∏–Ω—Å–∫–æ–µ –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–µ — –º–∞—Ç–µ—Ä–∏–∞–ª—ã –∏ –∫–æ–º–ø–ª–µ–∫—Ç—É—é—â–∏–µ –¥–ª—è –ø—Ä–æ–∏–∑–≤–æ–¥–∏—Ç–µ–ª–µ–π –º–µ–¥–∏—Ü–∏–Ω—Å–∫–æ–≥–æ –æ–±–æ—Ä—É–¥–æ–≤–∞–Ω–∏—è, –∞ —Ç–∞–∫–∂–µ —Ä—ã–Ω–∫–∏ —ç–ª–µ–∫—Ç—Ä–æ–Ω–∏–∫–∏ –∏ –∞–≤—Ç–æ–∫–æ–º–ø–æ–Ω–µ–Ω—Ç–æ–≤, –¥–ª—è –∫–æ—Ç–æ—Ä—ã—Ö —Ä–∞–∑—Ä–∞–±–∞—Ç—ã–≤–∞—é—Ç—Å—è –Ω–æ–≤—ã–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã –∏ –∏–∑–¥–µ–ª–∏—è. –ú—ã —Å—á–∏—Ç–∞–µ–º, —á—Ç–æ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω–∞—è –∫–æ–º–ø–∞–Ω–∏—è –¥–æ–ª–∂–Ω–∞ —É–¥–µ–ª—è—Ç—å –ø—Ä–∏—Å—Ç–∞–ª—å–Ω–æ–µ –≤–Ω–∏–º–∞–Ω–∏–µ –≤–æ–ø—Ä–æ—Å–∞–º –ø–æ–≤—ã—à–µ–Ω–∏—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞. –ü–æ—ç—Ç–æ–º—É –Ω–∞ –Ω–∞—à–µ–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–∏ –∏–¥–µ—Ç –∞–∫—Ç–∏–≤–Ω–∞—è —Ä–∞–±–æ—Ç–∞ –ø–æ —Ä–∞–∑–≤–∏—Ç–∏—é –±–µ—Ä–µ–∂–ª–∏–≤–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞, –∞ —Ç–∞–∫–∂–µ –ø–æ–≤—ã—à–µ–Ω–∏—é —ç–Ω–µ—Ä–≥–æ—ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏. –í —ç—Ç–æ–º –≥–æ–¥—É –º—ã –≤–ø–µ—Ä–≤—ã–µ –≤—ã—à–ª–∏ –Ω–∞ –æ–ø—Ç–æ–≤—ã–π —Ä—ã–Ω–æ–∫ –≥–∞–∑–∞. –ü–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ —ç–Ω–µ—Ä–≥–∏–∏ –∏ –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ –Ω–µ–µ –≤ —Ä—É–±–ª–µ–≤–æ–º —ç–∫–≤–∏–≤–∞–ª–µ–Ω—Ç–µ —Å–Ω–∏–∂–∞—é—Ç—Å—è, –∏ –Ω–∞ —Ñ–æ–Ω–µ —Ä–æ—Å—Ç–∞ –≤—ã–ø—É—Å–∫–∞ –ø—Ä–æ–¥—É–∫—Ü–∏–∏ —ç—Ç–æ –¥–∞–µ—Ç —Ö–æ—Ä–æ—à–∏–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç –í –±–∏–∑–Ω–µ—Å-–ø–ª–∞–Ω –∑–∞–≤–æ–¥–∞ –Ω–∞ —Ç–µ–∫—É—â–∏–π –≥–æ–¥ –∑–∞–ª–æ–∂–µ–Ω–æ –∑–∞–≤–µ—Ä—à–µ–Ω–∏–µ –≤—Å–µ—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤. –¢–∞–∫ –∫ –∫–æ–Ω—Ü—É –≥–æ–¥–∞ –±—É–¥–µ—Ç –∑–∞–∫–æ–Ω—á–µ–Ω –ø—Ä–æ–µ–∫—Ç –ø–æ —Å–æ–∑–¥–∞–Ω–∏—é —É—á–∞—Å—Ç–∫–∞ –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∏ «–±–µ–¥–Ω–æ–≥–æ» —Ç–µ—Ö–Ω–æ–≥–µ–Ω–Ω–æ–≥–æ —Å—ã—Ä—å—è — –ø–æ—è–≤–∏—Ç—Å—è –Ω–æ–≤—ã–π –º–æ–¥—É–ª—å, –∫–æ—Ç–æ—Ä—ã–π –ø–æ–≤—ã—Å–∏—Ç —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –≤—Å–µ–º –∫–æ–º–ø–ª–µ–∫—Å–æ–º. –í –∫–æ–Ω—Ü–µ –∏—é–Ω—è –Ω–∞ –ø–ª–æ—â–∞–¥–∫–µ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–µ –∑–∞–ø—É—Å—Ç–∏–ª—Å—è –∏–Ω–∂–∏–Ω–∏—Ä–∏–Ω–≥–æ–≤—ã–π —Ü–µ–Ω—Ç—Ä –¥–ª—è –æ–∫–∞–∑–∞–Ω–∏—è —É—Å–ª—É–≥ –¥–æ–±—ã–≤–∞—é—â–∏–º –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è–º (–∞–Ω–∞–ª–∏–∑ –∏ –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∞ –æ—Ç—Ö–æ–¥–æ–≤ —Å –Ω–∏–∑–∫–∏–º —Å–æ–¥–µ—Ä–∂–∞–Ω–∏–µ–º –¥—Ä–∞–≥–º–µ—Ç–∞–ª–ª–æ–≤). –≠—Ç–æ –∑–∞–≤–µ—Ä—à–∞—é—â–∏–π —ç—Ç–∞–ø —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –æ–¥–Ω–æ–≥–æ –∏–∑ –∫–ª—é—á–µ–≤—ã—Ö –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ —Ä–∞–∑–≤–∏—Ç–∏—è –ê–û «–ï–ó –û–¶–ú», —Å–≤—è–∑–∞–Ω–Ω—ã–π —Å –æ—Å–≤–æ–µ–Ω–∏–µ–º –Ω–æ–≤—ã—Ö –∏—Å—Ç–æ—á–Ω–∏–∫–æ–≤ —Å—ã—Ä—å—è. |

–ü—Ä–æ–µ–∫—Ç–Ω—ã–π –ø–æ–¥—Ö–æ–¥

–ü—Ä–æ–µ–∫—Ç–Ω—ã–π –ø–æ–¥—Ö–æ–¥

| –í–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏–µ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≤ –Ý–æ—Å—Å–∏–∏ –∏–¥–µ—Ç –ø–æ–∫–∞ —Å–ª–∞–±–æ. –û–±—â–µ—Ä–æ—Å—Å–∏–π—Å–∫–∏–π –∏–Ω–¥–µ–∫—Å –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≤ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–∏ –≤ –∞–ø—Ä–µ–ª–µ —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞ —Å–æ—Å—Ç–∞–≤–∏–ª 93,4%. –ú–µ–∂–¥—É —Ç–µ–º –¥–ª—è –º–Ω–æ–≥–∏—Ö —Å—É–±—ä–µ–∫—Ç–æ–≤ —Ñ–µ–¥–µ—Ä–∞—Ü–∏–∏ –ë–æ–ª—å—à–æ–≥–æ –£—Ä–∞–ª–∞ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—è —è–≤–ª—è–µ—Ç—Å—è —Å–∏—Å—Ç–µ–º–æ–æ–±—Ä–∞–∑—É—é—â–µ–π –æ—Ç—Ä–∞—Å–ª—å—é. –¢–∞–∫, –≤ —Å—Ç—Ä—É–∫—Ç—É—Ä–µ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –Ω–∞ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–∏–π –∫–æ–º–ø–ª–µ–∫—Å –ø—Ä–∏—Ö–æ–¥–∏—Ç—Å—è 57%, –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π — 55,5%. –ú–∞–∫—Ä–æ—Ä–µ–≥–∏–æ–Ω –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É–µ—Ç —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã –ª—É—á—à–µ, —á–µ–º –≤ —Å—Ä–µ–¥–Ω–µ–º –ø–æ —Å—Ç—Ä–∞–Ω–µ. –ü–æ –∏—Ç–æ–≥–∞–º –ø–µ—Ä–≤–æ–≥–æ –∫–≤–∞—Ä—Ç–∞–ª–∞ –∏–Ω–¥–µ–∫—Å –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –≤—ã—Ä–æ—Å –≤ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–µ —Å—É–±—ä–µ–∫—Ç–æ–≤. –õ–∏–¥–µ—Ä — –£–¥–º—É—Ä—Ç–∏—è: —É–≤–µ–ª–∏—á–µ–Ω–∏–µ –≤ 1,5 —Ä–∞–∑–∞ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ —É—Ä–æ–≤–Ω—è –≥–æ–¥–∏—á–Ω–æ–π –¥–∞–≤–Ω–æ—Å—Ç–∏. –°–ª–µ–¥–æ–º –∏–¥—É—Ç –•–ú–ê–û (—Ä–æ—Å—Ç –Ω–∞ 142,4%) –∏ –û—Ä–µ–Ω–±—É—Ä–≥—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å (120,2%). –°–∏–ª—å–Ω—ã–π —Å–ø–∞–¥ –∑–∞—Ñ–∏–∫—Å–∏—Ä–æ–≤–∞–Ω –≤ –ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω–µ (89,2%) –∏ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (53,6%). –û—Å—Ç–∞–ª—å–Ω—ã–µ —Ä–µ–≥–∏–æ–Ω—ã –ø–æ–∫–∞–∑–∞–ª–∏ —É–º–µ—Ä–µ–Ω–Ω—ã–π —Ä–æ—Å—Ç. –û—Å–Ω–æ–≤–Ω–æ–π –≤–∫–ª–∞–¥ –≤ —Ä–æ—Å—Ç –∏–Ω–¥–µ–∫—Å–∞ –≤ –£–¥–º—É—Ä—Ç–∏–∏ –≤–Ω–µ—Å –≤—ã–ø—É—Å–∫ –Ω–µ–ª–µ–≥–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å—Ç–∞–ª–∏, — –≤ 1,5 —Ä–∞–∑–∞ (134,1%). –ë–æ–ª—å—à—É—é –¥–∏–Ω–∞–º–∏–∫—É —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–∞ —Ñ–∏–∫—Å–∏—Ä—É–µ—Ç –ø–æ –≤—ã–ø—É—Å–∫—É –Ω–µ–ª–µ–≥–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å—Ç–∞–ª–∏ –≤ –•–ú–ê–û (—Ä–æ—Å—Ç –≤ 2,3 —Ä–∞–∑–∞), –ª–µ–≥–∏—Ä–æ–≤–∞–Ω–Ω–æ–π — –≤ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (146%). |