Гарантийное обслуживание

Банковские технологии

Основным конкурентным преимуществом банковской гарантии становится не столько цена, сколько скорость выдачи в удаленном режиме

Банковская гарантия — один из способов снижения рисков и экономии оборотных средств в хозяйственной деятельности. 1 июня вступило в силу постановление правительства РФ, ужесточающее требование к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов. Аналитический центр «Эксперт» и журнал «Эксперт-Урал» проанализировали на основе статистики «вес» этой услуги в банковской деятельности и предложили участникам рынка и экспертам обсудить результаты исследования в ходе заочного круглого стола (см. рейтинг банков по величине портфеля гарантий).

Гарантии гаранта

— Банковская гарантия по природе своей является надежным инструментом обеспечения обязательств клиента перед третьими лицами по коммерческим сделкам, а также в рамках исполнения норм налогового и таможенного кодексов, — объясняет директор департамента торгового финансирования Росбанка Марианна Кузанова.

На российском рынке этот продукт используется преимущественно в сделках, связанных с выполнением заказов в рамках государственных контрактов. Основанием для применения служат два федеральных закона: 44-й, регулирующий госзакупки, и 223-й, регламентирующий закупки товаров и услуг компаниями с долей участия государства: победитель конкурсов и тендеров обязан в течение пяти дней предоставить обеспечение контракта в виде денежных средств или банковской гарантии. По словам заместителя управляющего филиалом Абсолют Банка в Екатеринбурге Екатерины Богатовой, чаще всего менеджеры компаний выбирают второй способ: «Предприятию невыгодно отвлекать оборотные средства, когда их можно разместить под 6 — 7% годовых, и тем более невыгодно оформлять кредит по ставке выше 10%. Гарантия обходится существенно дешевле, 4 — 6% годовых от суммы обеспечения».

По мнению управляющего Западно-Сибирским филиалом банка «Открытие» Виталия Мосунова, спрос на продукт во многом формируется под влиянием растущего тренда участия бизнеса в исполнении заказов госорганов и крупных госкомпаний: «Предприниматели активно развивают деятельность в сегменте госзакупок, участие в аукционах и тендерах является для них каналом выхода на такого заказчика, как государственная или муниципальная структура, с высокими гарантиями исполнения обязательств по контрактам». Риски банков в данной конструкции действительно сводятся к минимуму: контракты оплачивает государство, которое жестко контролирует исполнителей обязательств.

Рынок банковских гарантий составляет почти пятую часть от портфеля корпоративых кредитов

Поле для работы банков расширяется: по итогам 2017 года количество закупок поставщиков в сегменте малого и среднего предпринимательства выросло более чем в два раза, с 2,1 до 5,6 трлн

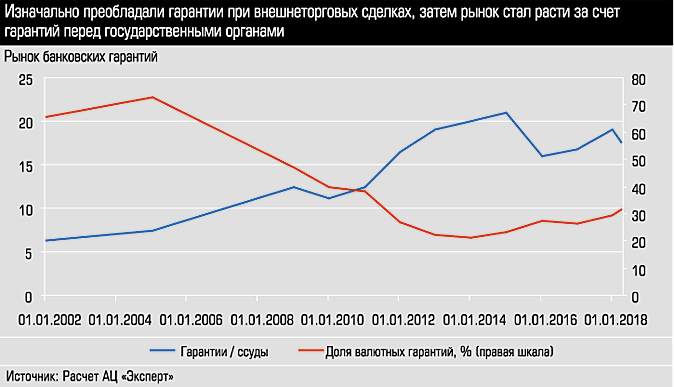

рублей, в том числе в рамках 44-ФЗ оказано услуг на 2,3 трлн рублей, в рамках 223-ФЗ — на 3,3 трлн рублей. Статистика отражает рост спроса на услугу. По нашим расчетам, в 2002 — 2005 годах объем гарантий достигал 6 — 7% от объема корпоративных ссуд, доля гарантий в валюте (преимущественно перед иностранными контрагентами и таможней) — 70%. К 2015 году доля гарантий по отношению к ссудам увеличилась до 21%, затем случился спад, но уже в 2017 году мы зафиксировали прирост на 18%, что выше, чем прирост ссуд (4%). Доля валютной составляющей в гарантиях в настоящий момент около 30%.

Дефолтность гарантий по банковской отчетности 2017 года — всего 0,7%. Чуть выше показатель у отдельных банков.

В их числе в основном государственные (исключая Сбер) и квазигосбанки, взявшие на себя риски крупных проектов, — ВТБ, «Россия», «Российский капитал», Глобэкс. Кроме того, банки санируемые (можно предположить, что был соблазн заработать денег «из воздуха») и банки, активно наращивавшие портфель в прошлом.

Конкуренция в сегменте достаточно сильна еще и по причине низкой активности на кредитном рынке: «В условиях стагнации чистой процентной маржи банки стараются диверсифицировать источники доходов, в том числе за счет доходов от гарантий, несущих относительно невысокие риски», — обозначает факторы младший директор по банковским рейтингам «Эксперт РА» Людмила Кожекина.

Из статистики мы попытались вычленить банки, имеющие высокое отношение гарантий к активам (в расчет не брали квазигосбанки, обслуживающие крупные госконтракты, и дочки нерезидентов, так как в их балансах преобладают международные гарантии). По этому критерию самый высокий показатель оказался у Совкомбанка, связанного с ним Росевробанка, а также у «Восточного Экспресса». Доля Сбербанка в сегменте гарантий существенно ниже доли на рынке кредитования (26% против 37%).

Самое большое соотношение гарантий к ссудам оказалось у группы малых и средних московских банков (59%), следом за ними идут иностранные дочки 37%, региональные (26%), у госбанков это соотношение составляет 16%.

100% за диджитал

У любой услуги основная конкурентная составляющая — цена. «Стоимость выпуска гарантии определяется рейтингом клиента, его финансовым состоянием, наличием или отсутствием ликвидного обеспечения, параметрами конкретной гарантии, а также рыночными факторами», — формулирует условия ценообразования в сегменте гарантий Марианна Кузанова.

По словам Людмилы Кожекиной, стоимость гарантий варьируется в зависимости от размера, срока, цели и наличия обеспечения, а также качества принципала: «В среднем по рынку стоимость длинных гарантий (от одного года) на исполнение госконтракта составляет от 2% до 5% годовых. Стоимость коротких гарантий, например, на возврат аванса — 1 — 2%».

В последнее время существенной компонентой конкуренции в сегменте становится скорость, утверждает эксперт компании СКБ Контур Евгений Крымов:

— После публикации итогового протокола аукциона у победителя есть всего пять дней на то, чтобы подписать контракт со своей стороны и предоставить обеспечение контракта, то есть банковская гарантия нужна клиентам максимум за пять календарных дней. Учитывая эти условия, многие банки используют собственные онлайн-системы для обработки заявок. Это позволяет давать ответ по запросу в течение часа, а получение гарантии занимает примерно сутки. Ускорить процесс помогает банкам закон «Об электронной подписи», который облегчает работу с документами. Клиентам больше не нужно лично посещать банк, достаточно подписать скан-копии документов квалифицированной электронной подписью. Вторым ускорителем процесса стали системы скоринга и проверки клиентов. Банки интегрируют их с сервисом по выдаче гарантий, и информация из заявки клиента и открытых источников обрабатывается в автоматическом режиме. В результате банк получает «горячего» клиента, для проверки которого уже не нужно задействовать много ресурсов. А чем меньше ресурсов тратит банк на обработку заявок, тем более выгодные тарифы он предлагает клиентам. Кроме скорости получения гарантии, клиенты пользуются еще одним преимуществом онлайн-сервисов: они могут обращаться за услугами не в один банк (например, в котором обслуживаются), а искать наиболее интересные условия в других банках и регионах.

— Внедрение цифровых технологий в гарантийном бизнесе прежде всего коснулось процедур скоринга заявок, а также системы предоставления документов принципалами, — соглашается Людмила Кожекина. — Подобные нововведения позволяют значительно ускорить процедуру оценки принципалов и соответственно сроки предоставления гарантий, прежде всего в сегменте мелких по объему гарантий.

По словам Виталия Мосунова, клиенты оценили возможность сэкономить время на визитах в офис банка и все чаще предпочитают онлайн: «Помимо удобства и простоты (минимальный пакет документов), онлайн-сервисы предусматривают ряд дополнительных “бонусов” — сниженную ставку и увеличение максимальной суммы беззалоговых гарантий».

По оценкам Екатерины Богатовой, это следствие реализации общего тренда в банковском бизнесе: «Как показывают исследования, свыше 40% клиентов из числа юридических лиц готовы отказаться от традиционного банкинга и пользоваться только диджитал-сервисами. В сфере банковских гарантий таких клиентов почти 100%».

Высокий уровень технологичности обеспечивает финансовый результат. Екатерина Богатова иллюстрирует это динамикой продаж продукта в ее банке: «С начала 2018 года Абсолют Банк выдал свыше 24,8 тыс. банковских гарантий на общую сумму 16 млрд рублей (в рамках федеральных законов 44-ФЗ, 223-ФЗ и 185-ФЗ и постановления правительства РФ № 615). По данным портала zakupki.gov.ru, по итогам четырех месяцев 2018 года наш банк вошел в топ-3 по количеству выпущенных гарантий до 50 млн рублей среди российских банков».

В мае 2018 года доля рынка Абсолют Банка по 44-ФЗ составляла 11,4%. Банку удалось войти в тройку лидеров по этому направлению буквально за полтора года с момента запуска продукта. В планах — подняться на второе место и уже до конца 2018 года получить долю на рынке банковских гарантий в размере 15 — 17%.

Что впереди

В истории российской банковской системы были ситуации с неисполнением отдельными банками обязательств по гарантиям, и несколько лет назад регулятор решил ввести определенные правила: банки, выдающие банковские гарантии, включаются в перечень организаций, отвечающих «требованиям в целях налогообложения». Этот реестр ведется Минфином и Центробанком. С появлением реестра громкие скандалы исчезли. Тем не менее регулятор пошел на формирование более жестких правил. Согласно постановлению правительства, вступившему в силу 1 июня, банки, выдающие

гарантии в рамках 44-ФЗ, должны иметь капитал не менее 300 млн рублей и кредитный рейтинг не ниже уровня BB-(RU) по национальной рейтинговой шкале агентства АКРА или кредитный рейтинг не ниже уровня ruBB- по шкале «Эксперт РА».

По мнению Марианны Кузановой, ужесточение требований к банкам, которые имеют право выдавать гарантии в обеспечение заявок и исполнения контрактов в сфере государственных закупок, может привести к ограничению или сокращению числа участников. «С рынка уже ушли несколько крупных игроков. Вероятно, процесс найдет продолжение», — полагает Екатерина Богатова. Впрочем, до 1 января 2020 года установлен переходный период, в течение которого банки с рейтингом не ниже уровня B-(RU) по шкале АКРА и ruB- «Эксперт РА» могут выдавать банковские гарантии.

Дополнительные материалы:

|

— Банковская гарантия решает несколько основных задач операционной деятельности компании. Во-первых, это удобный механизм защиты интересов заказчика и поставщика. В случае неисполнения обязательств по контракту банк гарантирует осуществить платеж в пользу бенефициара, таким образом, минимизируются риски неисполнения контракта со стороны поставщика товаров или услуг. Во-вторых, банковская гарантия позволяет клиенту не отвлекать из оборота собственные денежные средства, а использовать их на текущие задачи развития бизнеса. Этот инструмент широко используется как при исполнении государственных, так и коммерческих контрактов. В течение 2017 года мы наблюдали стабильный рост интереса к банковским гарантиям. Однако для удовлетворения потребностей бизнеса в этой услуге важно иметь технологии высочайшего уровня. Технологии банка ВТБ позволяют предоставлять гарантии по упрощенной схеме в кратчайшие сроки. Об этом говорит динамика показателей. За 2017 год ВТБ в Екатеринбурге выдал гарантий на 5 млрд рублей клиентам крупного и среднего бизнеса, а за четыре месяца текущего года объем выдачи уже составил 2,4 млрд рублей. В целом на 2018 год мы прогнозируем рост объема предоставления банковских гарантий на 30% относительно 2017 года. Наибольшую долю в портфеле филиала ВТБ в Екатеринбурге занимают гарантии, выданные по поручению предприятий нефтегазовой, авиационной промышленности и металлургии. Безусловно, банк должен иметь широкую продуктовую линейку. Банк ВТБ предоставляет все виды банковских гарантий: гарантия платежа, гарантия возврата аванса, таможенная гарантия, тендерная гарантия, гарантия исполнения контрактов, в том числе в рамках законодательства в сфере закупок, гарантия гарантийного периода, налоговая гарантия, гарантия использования федеральных специальных марок, гарантия оплаты акций, гарантия встречного обеспечения, гарантии по концессионным соглашениям в сфере ЖКХ и многие другие. Кроме того, в банке разработаны технологии выдачи экспресс-гарантий. Но при этом клиенту мы подбираем индивидуальные условия выдачи гарантии. В портфеле ВТБ в Екатеринбурге преобладают гарантии исполнения контракта и гарантии возврата авансового платежа. Важнейшее значение в развитии этого инструмента имеют современные технологии. Наш банк еще в 2016 году ввел сервис по дистанционной выдаче электронных банковских гарантий для участников закупок в рамках 44-ФЗ и 223-ФЗ в системе электронного документооборота совместно с оператором электронной площадки АО «ЕЭТП». Сейчас ВТБ в рамках Ассоциации Финтех реализует проект по созданию универсального сервиса для цифровых банковских гарантий с использованием технологии распределенных реестров. Данный сервис позволит выдавать банковские гарантии в форме электронного документа, отказавшись от использования банковских гарантий на бумаге и ускорив процесс выдачи. 1 июня этого года вступили в силу изменения в законодательство, ужесточающие требования к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов в сфере госзакупок. Мы считаем, что данная новация оказывает позитивное влияние на развитие сегмента банковских гарантий. Ужесточение требований будет стимулировать банки создавать более конкурентоспособный и отвечающий запросам клиентов продукт. |

Банковская гарантия является эффективным инструментом обеспечения деятельности бизнеса, считает управляющий корпоративного филиала банка ВТБ в Екатеринбурге Татьяна Есаулкова:

Банковская гарантия является эффективным инструментом обеспечения деятельности бизнеса, считает управляющий корпоративного филиала банка ВТБ в Екатеринбурге Татьяна Есаулкова: