Стагнация как реальность

Экономика России вошла в 2026 год в состоянии стагнации

фото Андрей Порубов

В этом году экономика продолжит балансировать на грани нуля, и снижение ставки не приведет к росту, поэтому сейчас нужно думать о новых стимулах

Экономика России вошла в 2026 год в состоянии стагнации. По предварительной оценке Росстата, ВВП в третьем квартале 2025 года вырос всего на 0,6% в годовом выражении. В предыдущем квартале годовой рост составлял 1,1%.

Обработка держит индекс

При этом промышленный выпуск колеблется от месяца к месяцу. Аналитики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМКАП) объясняют это влиянием динамики выпуска в секторах со значимым присутствием оборонных производств.

«Выпуск в целом по «гражданскому ядру» обрабатывающей промышленности в последние четыре месяца стагнирует», — констатирует ЦМКАП в своих материалах.

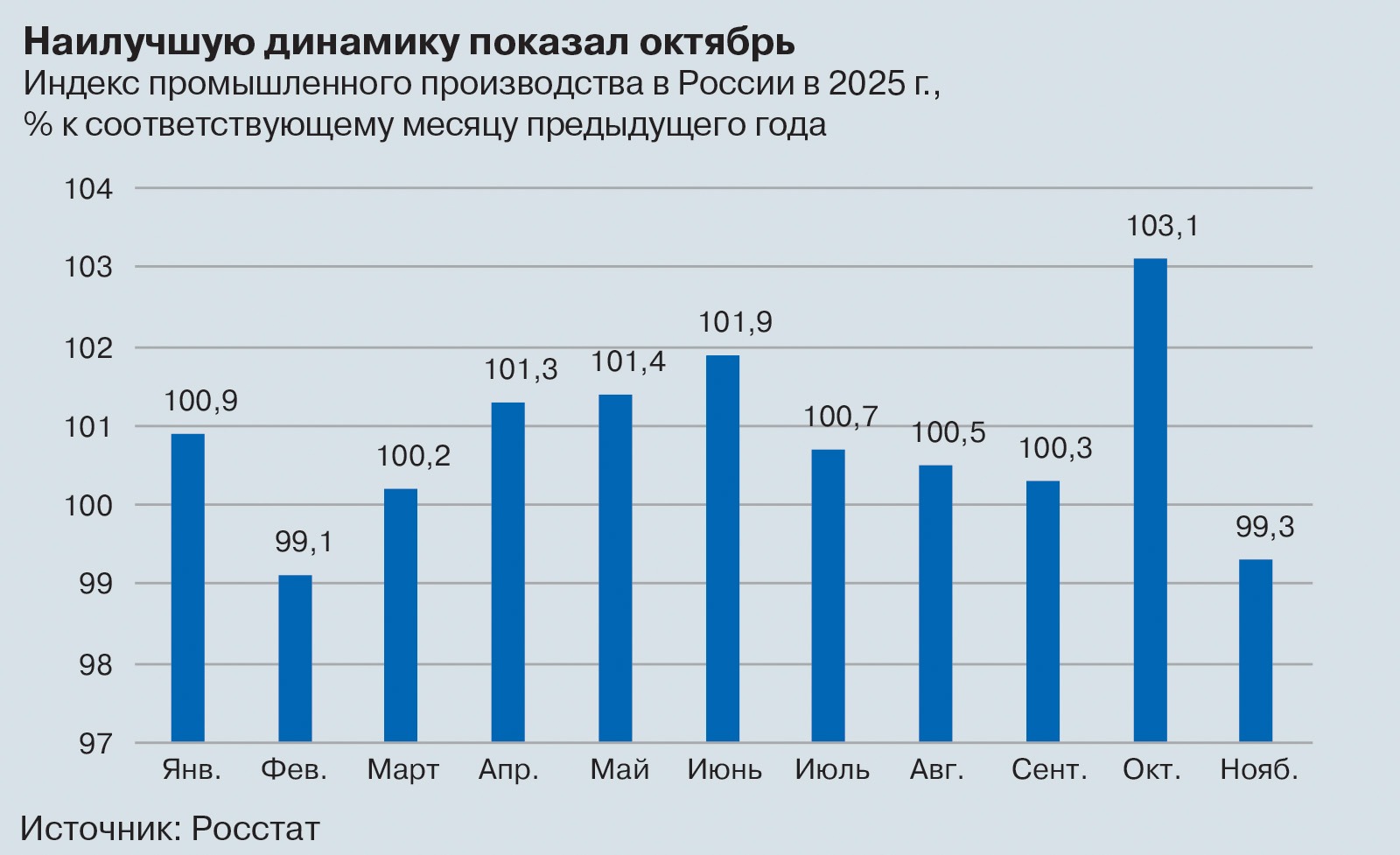

К примеру, в ноябре промышленное производство просело на 0,7% в годовом сопоставлении после ускорения темпов роста (+3,1%) в октябре. А в целом по итогам 11 месяцев промышленность выросла всего на 0, 8%.

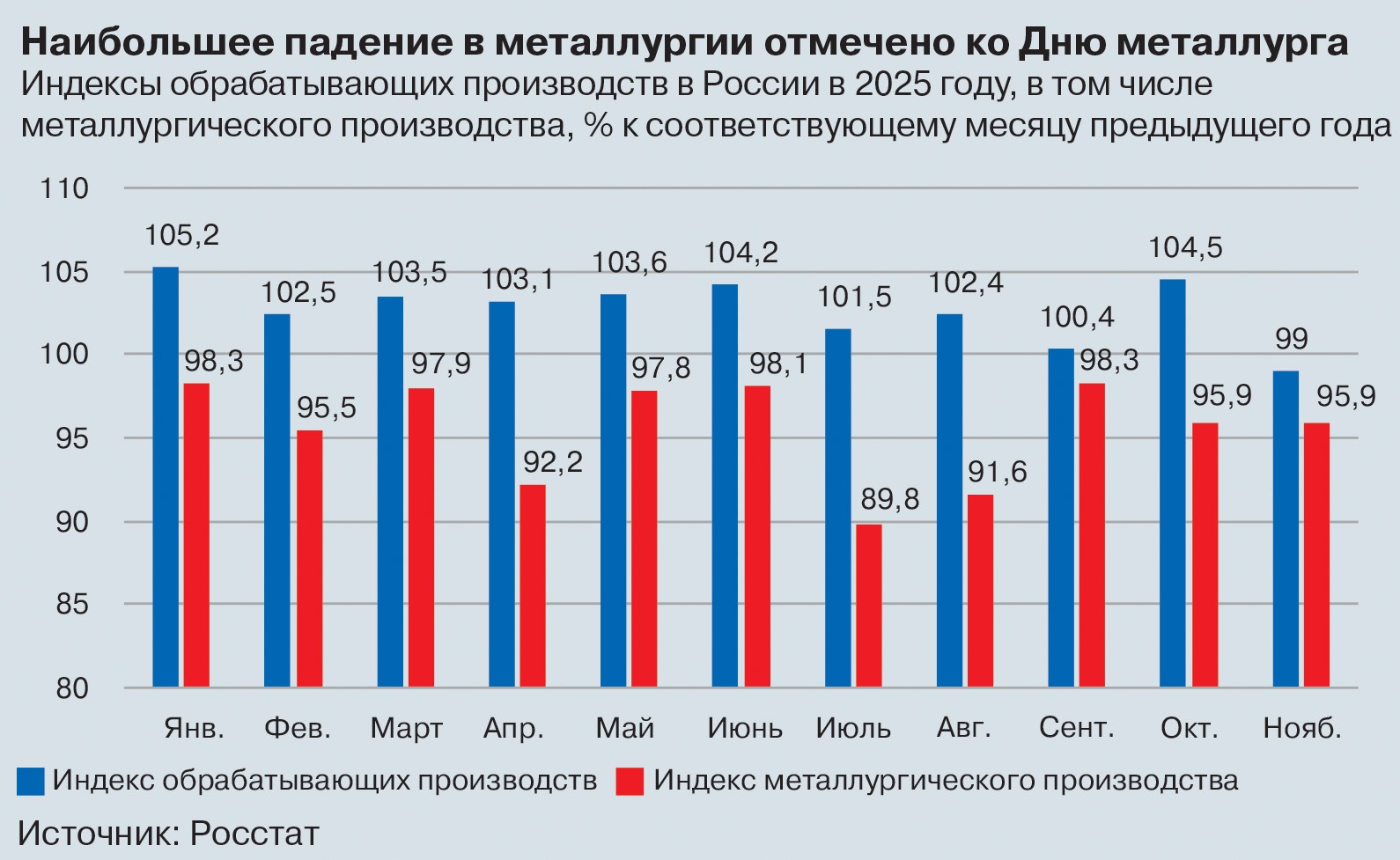

Обработка по-прежнему держит статус локомотива: сектор за 11 месяцев 2025 года вырос на 2,6% в годовом сопоставлении. Хотя, опять же, в ноябре выпуск обрабатывающих отраслей снизился на 1% после роста на 4,5% в октябре.

Индекс держится в основном за счет машиностроительного комплекса: производство компаний этого сектора увеличилось за 11 месяцев на 7,1% в годовом исчислении. Хотя и здесь в ноябре наблюдалось падение на 5,4% после роста на 6,8% в октябре.

Обратная ситуация в добыче. В ноябре статистика зафиксировала положительную динамику, но в целом по итогам 11 месяцев производители полезных ископаемых оказались в минусе (-1,5%).

О кратковременном взлете добычи в конце года говорят и результаты опросов компаний Уральского региона. В сентябре–октябре объемы добычи нефти и природного газа на Урале наращивались на месторождениях Тюменской области, Югры и Ямала.

«Крупнейшие холдинги загружали мощности в рамках восстановления квот на добычу по сделке ОПЕК+, в первую очередь это было сделано на месторождениях с наиболее высокой рентабельностью», — объясняют динамику авторы декабрьского доклада «Региональная экономика: комментарии ГУ».

Стабильно на Урале и химическое производство. По данным аналитиков Банка России, спрос на продукцию промежуточного назначения (технические газы, кислоты, спирты, сырье для производства полимеров) остается на устойчивом уровне. Эта продукция используется главным образом для обеспечения различных технологических производственных процессов. А компании-потребители продолжают инвестиционные программы. Летом прошлого года оренбургский завод вывел на рынок новую линейку офсетных красок для полиграфии и в перспективе планирует освоить производство основных сырьевых компонентов. В этом году компания из Свердловской области рассчитывает запустить производства связующих для литейной промышленности и индустриальных термопластичных феноло-формальдегидных смол. В ЯНАО на перерабатывающем заводе планируется открыть производство адипиновой кислоты — компонента для выпуска полиамидов и полиуретанов, используемых в косметологии и фармацевтике.

В производстве удобрений внешняя конъюнктура остается благоприятной, крупные экспортеры реализуют инвестиционные проекты, направленные на воспроизводство минерально-сырьевой базы.

Отдельные успехи компаний и секторов, однако, на макроэкономическую статистику влияют слабо. Поэтому к концу года изменений в расстановке региональных лидеров не произошло.

Самую сильную динамику промпроизводства по-прежнему показывают два субъекта с доминирующим оборонно-промышленным комплексом в структуре экономики: Удмуртия (рост выпуска на 7,2% за 11 месяцев) и Курганская область (+25,3%). В положительной зоне держится и Ямало-Ненецкий автономный округ (+1,5%). Во всех остальных регионах продолжается спад промпроизводства.

Плюс-минус ноль

В этом году существенных отраслевых прорывов не случится. Официальные прогнозы ЦБ и Минэкономразвития предполагают рост ВВП всего на 0,5–1,3%. Как показал опрос аналитиков, проведенный журналом «Э-У», внушительных темпов не ждет и рынок.

Основатель приложения «Базар» Владислав Никонов прогнозирует динамику ВВП России в 2026 году в пределах 0,8–1,5%: «Экономика будет расти медленно и неравномерно. Основными факторами давления остается высокая стоимость заемных средств, ограниченные инвестиционные возможности, рост регуляторной нагрузки, а также снижение потребительской активности. Бизнес и население стали более осторожно подходить к расходам и инвестициям».

Генеральный директор инвестиционной платформы The Деньги Евгения Шеншина видит еще меньший диапазон: «В самом оптимистичном сценарии нас ждет нулевой рост, а скорее всего — легкое падение. Достаточно посмотреть на реальные цифры: прибыль компаний за октябрь упала на 25%, в годовом разрезе — на 10%. Нефтяники и газовики теряют почти половину доходов, налоги с угледобытчиков снизились в 7 раз».

Среди основных факторов Евгения Шеншина называет высокую стоимость заемных ресурсов: «Кредит сегодня может получить лишь 1 из 7 компаний, и это соотношение хуже, чем в кризисы 2008 или 2020 годов. Инвестиции в экономику, по оценке РАН, упали до минимума за 20 лет. Меньше стараются тратить и граждане, в результате потребительские расходы просели на 3%, а доля жалоб бизнеса на недостаток спроса достигла 70,6%».

По расчетам аналитика по макроэкономике УК «Ингосстрах-Инвестиции» Александра Иванова, темпы роста ВВП будут в районе всего 0,5–1%. Помимо уже обозначенных факторов эксперт обращает внимание на жесткий рынок труда: «Нужно принимать во внимание сложную демографическую ситуацию: естественная убыль населения продолжается, а ограничения миграционных потоков значимо снижают возможности привлечения персонала. А заменить рабочую силу технологиями сложно из-за отсутствия доступа к ним».

Одна из основных интриг — какой эффект на инфляцию окажет повышение налогов и сборов

Директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах ожидает рост ВВП на уровне 1,3%, такой результат обеспечат в основном отрасли, зависящие от бюджетного финансирования. Основная причина небольших темпов, по мнению представителя «Эксперт РА», это высокая стоимость денег, повышение налогов при ограничении бюджетного стимула и исчерпание факторов роста, связанных с трансформацией экономики.

Чуть более оптимистичен доцент кафедры Стратегического и инновационного развития Финансового университета при правительстве РФ Михаил Хачатурян. По его оценке, темпы экономического роста сохранятся на уровне 2025 года в диапазоне 1,5–2%: «Мы видим потенциал роста объемов выпуска в перерабатывающих отраслях, таких как машиностроение, производство сельхозтехники, сельское хозяйство, а также ИТ, транспорт и связь, производство удобрений, нефтехимическая и медицинская промышленность. В среднем в этих отраслях рост будет составлять 1,5–2,3%. Металлургия и ТЭК продолжат демонстрировать более низкие темпы из-за санкционного противостояния».

Заместить спад экспортных доходов эти отрасли, по мнению эксперта, не смогут из-за слабости внутренних рынков и сфер потребления, на которые можно было бы направить продукцию ТЭК и металлургии.

К числу оптимистичных можно отнести и прогноз ПСБ. Управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич в базовом сценарии ожидает роста ВВП на 1,7%.

«По нашим оценкам, риски дальнейшего замедления экономики пока не сняты и остаются значимыми для первого полугодия 2026 года. Тем не менее мы видим основания для ускорения экономической динамики во второй половине 2026 года за счет поддержки внутреннего спроса в условиях смягчения денежно-кредитных условий и восстановительного роста запасов и чистого экспорта», — аргументирует эксперт.

ПСБ в своих прогнозах рассчитывает больше на конечное потребление.

Богдан Зварич полагает, что опорой экономической активности остается спрос со стороны домохозяйств: «В начале 2026 года новый импульс роста доходов физлиц получен за счет повышения МРОТ примерно на 20%, и в течение года он будет продолжать умеренно увеличиваться. Рост доходов будет поддержан сохранением дефицита трудовых ресурсов и ростом зарплат. Устойчивая доходная база домохозяйств и рост кредитной активности на фоне снижения ставок по кредитам обеспечат относительно умеренное, но стабильное расширение конечного потребления».

Важным фактором поддержки внутреннего спроса в 2026 году, по мнению Богдана Зварича, остается также сохранение реального объема бюджетных расходов на уровне 2025 года.

Налоговая интрига

Внимание экспертов в этом году по-прежнему будет концентрироваться вокруг успехов борьбы с инфляцией и динамики ключевой ставки. Одна из основных интриг — какой эффект на инфляцию окажет повышение налогов и сборов.

ЦБ оценивает вклад повышения НДС с 20% до 22% в инфляцию примерно в 0,8 п.п.

Антон Табах считает, что это влияние будет более существенным, чем в 2019 году, тогда этот эффект составил около 0.6 п.п. По мнению эксперта, на этот раз повышение НДС добавит к инфляции 0,9 п.п.: «Скорее всего, шок будет переварен экономикой в I квартале 2026 года».

Выше официальных параметров оценивает вклад этого фактора в динамику цен и УК «Ингосстрах-Инвестиции».

«Мы считаем, что повышения НДС, утильсбора, тарифов ЖКХ и акцизов даст рост инфляции в диапазоне 1,5–2%», — прогнозирует Александр Иванов.

В целом Михаил Хачатурян допускает в течение 2026 года сохранение инфляции на уровне 6–8%: «Однако если обострится внешнеэкономическое противостояние, показатель инфляции может оказаться в диапазоне 9–12%. В этом контексте можно прогнозировать, что процесс смягчения ДКП Банком России будет осуществляться, как и в прошлом году, очень плавно и постепенно. Мы полагаем, что в первом квартале 2026 года ключевая ставка снизится до уровня 14,5–15%, во втором — до 13,5–14,5%, в третьем — до 12,5–13%, в четвертом — до 11,5–12,5%».

Александр Иванов также считает, что инфляция в 2026 году опустится на уровень 6–7%.

«В базовом сценарии ждем стабилизации инфляции в 2026 года около 5%, достичь таргета в 4% не позволит частичное восстановление экономической активности во втором полугодии и ослабление рубля», — формулирует свое видение динамики этих индикаторов Богдан Зварич.

Большинство экспертов рассчитывает на снижение ключевой ставки до 12% к концу 2025 года, но основное снижение начнется с середины года.

Поэтому высокая стоимость финансирования, по мнению Владислава Никонова, остается основной проблемой для бизнеса, а к этому добавляется дефицит квалифицированных кадров и неопределенность внешних и внутренних условий: «Это ограничивает долгосрочное планирование и инвестиционную активность, особенно в малом и среднем бизнесе. Поддержку бизнесу окажут внутренний рынок, развитие цифровых решений, процессы импортозамещения, а также рост предпринимательской активности. Компании становятся более гибкими и ориентированными на повышение эффективности».

«На бизнес будет оказывать давление государство, а потребитель будет весьма прижимист. Поддерживать компании помогут запасы, созданные в более щедрые времена как самими компаниями, так и потребителями», — добавляет Антон Табах.

А по мнению Евгении Шеншиной, этот год может стать шоковым для компаний: «Участятся массовые банкротства, дефолты, переход на наличные и «серые» схемы. Выживут только те, у кого запредельная маржа (например, монополии) или высокий уровень гибкости. Поддержать бизнес могут госзаказы и бюджетные потоки. Там, где еще жив внутренний спрос — можно переориентироваться на него. Но это временное спасение, а не стратегия».

По мнению Михаила Хачатуряна, ключевыми проблемами бизнеса в 2026 году будут ограниченный рост национального потребительского рынка, умеренная потребительская активность населения, сохраняющиеся жесткие условия кредитования. «Возможно, правительство РФ будет формировать механизмы стимулирования развития национального бизнеса в обрабатывающих отраслях, в том числе в формате программ льготного финансирования и кредитования, а также прямых инвестиций», — рассчитывает эксперт.

Плохо или допустимо?

Подводя итоги прошлого года, финансовые ведомства подчеркивают, что балансировка на грани нуля была плановым ориентиром и частью стратегии «мягкой посадки». Между тем эксперты среди ключевых вызовов, с которыми может столкнуться российская экономика в 2026 году, называют неконтролируемое замедление экономической активности.

В этой связи мы попросили аналитиков оценить вероятность ухода российской экономики в рецессию и ответить на вопрос «темпы роста около 1% — это плохо или вполне допустимо?».

«В текущей ситуации это не то что вполне допустимо, а совсем даже неплохой сценарий. Плохо — это ближе к «минус 1%». А вероятность рецессии существует в негативном сценарии», — считает Александр Иванов.

По мнению Владислава Никонова, рост на уровне около 1% нельзя назвать достаточным для устойчивого развития, однако в текущих условиях он является допустимым: «Такой темп позволяет экономике сохранять стабильность, но не обеспечивает повышения уровня благосостояния. Вероятность технической рецессии в отдельных секторах сохраняется, однако системного и масштабного спада экономики я не ожидаю».

Евгения Шеншина расценивает темп роста в 1% как стагнацию: «Ноль или минусовой показатель — уже рецессия. Если так будет продолжаться, впору говорить о полноценном кризисе. ЦБ в своих рисковых сценариях закладывает падение ВВП на 2,5–3,5%. Тем самым даже регулятор признает: еще один удар — и минусовая экономика станет реальностью», — рассуждает Шеншина.

Михаил Хачатурян полагает, что такой рост экономики в целом является допустимым: «При этом для решения стоящих перед страной задач эти темпы являются достаточно низкими, и резонно предположить, что необходим комплекс мер по стимулированию прежде всего в обрабатывающих отраслях и завершения структурной перестройки».

Несмотря на наличие значительных негативных внешних факторов, вероятность наступления рецессии, по мнению Хачатуряна, довольно низкая: «Ее можно оценить в пределах 3–5%».

Внешние угрозы

Но эти сценарии могут развернуться в один момент, поскольку влияние внешних угроз остается значимым. События в Венесуэле уже привели к ожиданиям заметного роста волатильности и ценового давления на нефтяном рынке.

«Это неминуемо скажется на экспортных поступлениях и платежах в российский бюджет», — отмечают экономисты Института экономики роста им. Столыпина.

При этом в оценках влияния геополитических факторов на Россию аналитики разошлись.

«Внешнеполитические риски продолжают оказывать давление на экономику, но они уже в значительной степени учтены в текущей модели развития. Экономика адаптировалась к этим условиям, хотя они по-прежнему сдерживают темпы роста и инвестиционную активность», — считает Владислав Никонов.

По мнению Михаила Хачатуряна, внешнеэкономический фон, вероятнее всего, останется весьма напряженным, прежде всего в аспектах потенциального обострения санкционного противостояния со стороны США и ЕС: «При этом очевидно, что против России введен максимум санкций, который можно было ввести без создания значительных проблем для мировой экономики, а следовательно, любые потенциальные усиления будут носить лишь уточняющий характер к уже существующим ограничениям».

Ключевой вызов 2026 года — неконтролируемое замедление экономической активности

Вероятность введения еще более радикальных ограничений Хачатурян оценивает как крайне низкую: «Подобные действия приведут к крайне тяжелым последствиям для мировой экономики».

Но, по его мнению, весьма опрометчивым было бы утверждать, что действующие или потенциальные ограничения не наносят вообще никакого урона России.

«Конечно, их влияние ощутимо, но в значительно меньшей степени, чем на это рассчитывали их инициаторы. Российская экономика в целом адаптировалась к функционированию в условиях санкций и любой новый их виток будет ощутим лишь первое время, которое потребуется для выработки инструментов нивелирования негативного воздействия», — убежден эксперт.

Директор по контенту и аналитике финансового маркетплейса «Выберу.ру» Ирина Андриевская, напротив, не исключает дальнейшего ужесточения санкционного давления. И его последствия будут драматическими для денежно-кредитной политики.

«Откат ставки ниже 15%, по нашим прогнозам, возможен к лету 2026-го, когда ЦБ окончательно справится с инфляцией и добьется устойчивости динамики ее снижения. В итоге уже осенью «ключ» может «похудеть» до 13%, а при благоприятном сценарии к концу IV квартала — до 12%. Правда, оговоримся. Такой сценарий возможен, если в экономике страны не случится новых потрясений из-за санкций и геополитической непредсказуемости. Пока ситуация остается крайне напряженной. Поэтому нельзя исключать драматичного сценария. Слишком велик риск новых жестких мер со стороны Запада».

Ирина Андриевская допускает, что санкционная волна может накрыть страну в 2026-м, если американский президент и его администрация разочаруются ходом переговоров: «Очевидно, что в этом случае экономику страны, с большой вероятностью, ждут новые потрясения. Вспомним, как весной 2022-го первый пакет санкций заставил ЦБ резко взвинтить «ключ» вдвое — с 9,5% до 20%. Возможно ли повторение шока? Вряд ли сейчас со стопроцентной уверенностью можно говорить, что этого не произойдет никогда. Думаем, что ЦБ также держит под рукой стрессовый вариант, планируя и корректируя денежно-кредитную политику».

В поисках роста

С тем, что экономика вошла в фазу стагнации с вероятностью спада, соглашаются все. Поэтому экономисты уже не ставят вопрос, что делать в этом году — его нужно просто постараться пережить. Сейчас стоит задуматься над тем, как развиваться дальше. С этим призывом, в частности, к аудитории обратился заместитель генерального директора Центра макроэкономического анализа и краткосрочного прогнозирования Владимир Сальников на конференции «Российские регионы в фокусе перемен» в Екатеринбурге в конце прошлого года:

«Смягчение денежно-кредитной политики (ДКП) не приведет к росту, этим можно лишь не допустить дальнейшего развития кризисных процессов, нужно уже сейчас думать о том, как после восстановления запустить рост. Особенность момента в том, что привычные инструменты запуска уже выработаны. К ним можно отнести бюджетный импульс и трансформацию международной торговли. А между тем нам нужно расти темпами не меньше 3%, и для этого необходим мощный ресурс. Поэтому нужно думать, где его взять?».

Экономисты института имени Столыпина считают, что единственный выход для повышения устойчивости экономики, это рост гибкости и постоянное повышение эффективности: «Эту задачу невозможно решить без простора для частной инициативы. Выход видится в улучшении условий для ведения бизнеса и приватизации. В ряде секторов присутствие государства в нынешних масштабах вряд ли оправдано», — пишут экономисты в своем телеграм-канале.

Аналитики предлагают рассмотреть возможность создания новой модели диверсификации национальной экономики. По их мнению, энергия миллионов предпринимателей — единственный способ достижения цели по повышению темпов экономического роста.

И это лишь одна версия построения новой национальной экономической модели будущего. Очевидно, ее поиск должен стать главной темой экономической мысли в повестке этого года.