Смотрю, поднимается…

Рейтинг лизинговых компаний по итогам 2017 года

Рынок лизинга вошел в фазу роста. Динамику сделали общая рыночная конъюнктура, госпрограммы поддержки отдельных секторов и улучшение в отрасли бизнес-процессов

Аналитический центр «Эксперт» завершил очередную волну исследования развития рынка лизинговых услуг на территории Урала и Западной Сибири по итогам 2017 года. Суммарный объем нового бизнеса (стоимость имущества) лизинговых компаний, принявших участие в исследовании, прирос на 70% до 60 млрд рублей (в прошлом году — 35 млрд рублей; далее везде сравнение с предыдущим периодом, если не указано иное), совокупный лизинговый портфель — на 36% до 90 млрд рублей. Количество заключенных договоров на территории региона возросло более чем наполовину.

Мы обнаружили признаки оживления рынка лизинга при составлении прошлогоднего рейтинга: тогда наши участники показали положительную динамику после серьезного двухгодичного сжатия. Результаты нынешнего исследования говорят об уверенном вхождении рынка в фазу роста.

…Медленно в гору…

Положительный прирост нового бизнеса показывают абсолютно все компании рейтинга, при этом темпы варьируются от 9,8% до 629,4%.

По текущему объему лизингового портфеля почти все участники показали прирост в среднем на 60%, исключение — «Сбербанк лизинг» и CARCADE, их портфель держался на уровне 2016 года. Лидером по динамике портфеля оказался уфимский оператор «ПР-Лизинг» — 483,4%. Впервые компания раскрыла результаты в нашем прошлогоднем рейтинге. Финансовый директор «ПР-Лизинг» Вадим Асанбаев рассматривает рост компании как свидетельство наличия свободных рыночных ниш для региональных операторов: «Есть сегменты рынка, в которые федеральные компании в силу различных причин не готовы идти. Наверное, это говорит также о снижении роли средних региональных лизинговых компаний, которые ранее составляли нам конкуренцию».

Среди филиалов федеральных и инорегиональных лизинговых компаний на лидирующие позиции вышел новичок нашего рейтинга «Бизнес Альянс», заработавший на Урале более 11 млрд рублей.

Среди филиалов федеральных и инорегиональных лизинговых компаний на лидирующие позиции вышел новичок нашего рейтинга «Бизнес Альянс», заработавший на Урале более 11 млрд рублей.

В списке региональных компаний первую строчку по-прежнему держит «Ураллизинг». Генеральный директор компании Андрей Истомин связывает устойчивые темпы роста как с благоприятной рыночной конъюнктурой, так и улучшением бизнес-процессов:

— Мы разработали специальные программы, сократили сроки оформления сделки и список документов — сейчас можно оформить в лизинг транспорт всего по двум документам с минимальным удорожанием, за два дня получить в пользование не только легковой, но и грузовой автомобиль. В сегменте спецтехники наша скорость работы по-прежнему остается вне конкуренции. Мы давно внедрили эффективные инструкции и процедуры, которые позволяют нам оценивать и просчитывать практически все риски.

В целом в структуре рейтинга особых передвижений мы не обнаружили. Среди региональных компаний хорошо подтянулся «УралБизнесЛизинг».

…Лошадка, везущая хворосту воз…

Основной вклад в общую динамику по-прежнему вносит сегмент легковых и грузовых авто: на его долю суммарно приходится более 40% объемов нового бизнеса. Поддержку рынку оказала реализация отложенного спроса, а также госпрограммы по субсидированию лизинга автотранспорта, направленные на поддержку отечественного автопрома.

Член правления компании CARCADE Дмитрий Чернышев главной причиной роста сегмента считает увеличение продаж на авторынке: в 2017 году в сегменте легковых и коммерческих автомобилей объемы выросли на 17%, грузовиков и спецтехники — на 53%. По его мнению, стабилизация общей экономической ситуации в стране способствовала оживлению потребительских настроений и активизации бизнеса: «Предприниматели вернулись к реализации замороженных проектов по обновлению автопарков. Известно, что уровень изношенности автопарка в России по-прежнему высок, предприятия вынуждены продолжать процесс его обновления. Поддержка со стороны государства также дополнительно стимулировала рынок».

В текущем исследовании впервые треть суммарного объема нового бизнеса участников приходится на категорию «прочее имущество». Это связано с появлением в списке участников компании «Бизнес Альянс»: 99% объема нового бизнеса приходится на поставку оборудования для горно-обогатительного комбината.

Судя по нашей статистике, предприятия региона довольно активно закупают строительную и дорожно-строительную технику, оборудование для нефте- и газодобычи и переработки, а также металлообрабатывающее и металлургическое оборудование.

По оценке заместителя генерального директора по Уральскому региону компании «Сименс Финанс» Вадима Константинова, значительно выросли объемы лизинга в металлургии, машиностроении, добывающей промышленности, дорожном строительстве: «Мы видим большой потенциал предприятий пищевой и фармацевтической промышленности, а также предприятий, занимающихся переработкой отходов. В то же время уменьшилось количество проектов в строительной отрасли».

По мнению Вадима Константинова, из макроэкономических факторов позитивно на динамике сегмента оборудования для промышленности сказались стабильность валютного курса и снижение процентных ставок: «Факторами, сдерживающими рост бизнеса клиентов, и, соответственно, спрос на лизинг, остаются незначительный рост экономики в целом и сокращение реальных доходов населения».

Директор по продажам «АС Финанс» Алексей Некрасов связывает рост этого сегмента с износом основных фондов. При выборе инструментов замены компании все чаще отдают предпочтение лизингу: «Заключить договор лизинга несколько проще, чем договор займа в банке. Кроме того, усиление фискальной политики государства стимулирует предпринимателей выходить из тени, и лизинг, в котором заложен механизм ускоренной амортизации и экономии по налогу на имущество, как раз отвечает этим задачам».

Директор по продажам «АС Финанс» Алексей Некрасов связывает рост этого сегмента с износом основных фондов. При выборе инструментов замены компании все чаще отдают предпочтение лизингу: «Заключить договор лизинга несколько проще, чем договор займа в банке. Кроме того, усиление фискальной политики государства стимулирует предпринимателей выходить из тени, и лизинг, в котором заложен механизм ускоренной амортизации и экономии по налогу на имущество, как раз отвечает этим задачам».

Генеральный директор компании «Балтийский лизинг» Дмитрий Корчагов связывает оживление с качественными изменениями в отрасли:

— Если раньше клиенты приобретали преимущественно дорогостоящую технику, то с внедрением лизинговыми компаниями розничных продуктов сократилась средняя величина сделки, увеличилось количество сделок, сократилось время их оформления. На сегмент малого и среднего предпринимательства обратили внимание крупные государственные лизинговые компании и начали активно развивать в нем специальные продукты.

Феноменальный прирост — более 1000% — показал сегмент железнодорожной техники, но здесь главную роль сыграл эффект низкой базы: с 2012 года сегмент стагнировал по всей стране. Основными лизингодателями по этому виду в регионе являются «Сбербанк Лизинг» и «ЧелИндЛизинг».

...Здорово, парнище…

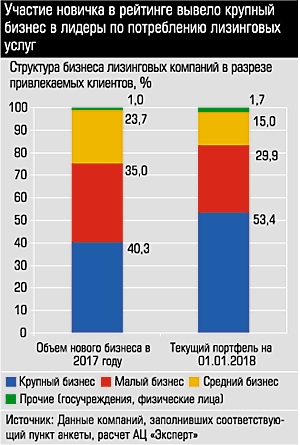

Появление в рейтинге «Бизнес Альянса», поставляющего свои услуги преимущественно крупным компаниям, отразилось и на характеристике клиентской базы нашего исследования. Если раньше доля малого и среднего бизнеса достигала 70 — 80%, то по итогам 2017 года она оказалась менее 60%. Доля крупного бизнеса — 40% в объеме нового бизнеса и более 50% по показателю текущего лизингового портфеля. Помимо «Бизнес Альянса» с крупным бизнесом плотно сотрудничают «Сбербанк Лизинг», «ЧелИндЛизинг» и «ПР-Лизинг». На работе со средним бизнесом сконцентрированы «Эксперт-Лизинг» и «Ураллизинг», остальные преимущественно взаимодействуют с малыми предприятиями.

Результаты исследования говорят о сжатии активности сделок с физлицами и госучреждениями. Акцент на частных клиентах в 2017 году делал только «Элемент Лизинг».

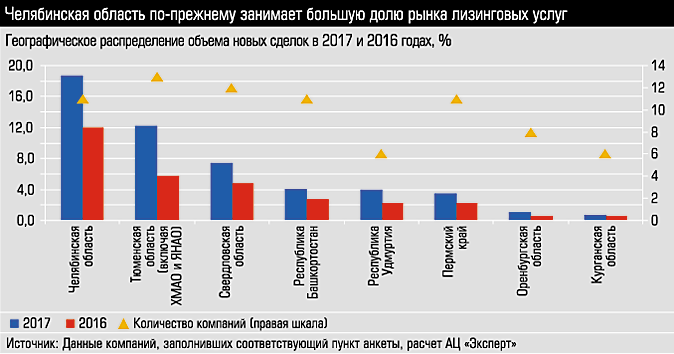

В территориальном разрезе лидируют Челябинская и Тюменская области: наибольший объем заключенных договоров по исследуемым компаниям мы фиксируем в Челябинской области — 18,7%, хотя деятельность там осуществляет не самое большое количество компаний из нашего списка — 11. Столько же компаний работает в Пермском крае, однако здесь доля нового бизнеса составляет лишь 3,5% от суммарного по участникам исследования. 13 компаний, работающих в Тюменской области, обеспечивают 12,2% нового бизнеса в макрорегионе.

По итогам нынешнего исследования мы увидели стремление лизинговых операторов к расширению географии присутствия. Так, на территории Урала и Западной Сибири приросли филиалами «Балтийский Лизинг» (+2), «Элемент Лизинг» (+3), «ПР-Лизинг» (+5). Уральские компании покоряют территории и за пределами базового региона: «Ураллизинг», открывший в период кризиса несколько новых точек, в 2017 году прирос очередным филиалом, «Эксперт-Лизинг» открыл еще два.

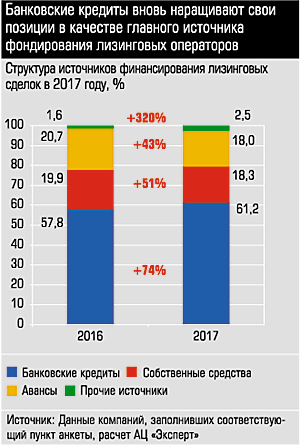

Не последнюю роль в динамике отрасли имеет и снижение стоимости банковского финансирования: банковские кредиты вернулись на позиции главного источника фондирования лизинговых операторов. В прошлогодних обзорах мы наблюдали сокращение доли данного вида ресурсной базы, однако в 2017 году доля кредитов перевалила за 60%, показывая прирост на 74% за год. Объемы авансов и собственных средств приросли немного скромнее, в структуре источников финансов на каждый из них приходится по 18%. Прочие источники финансирования деятельности приросли на 320%, но в общей структуре они занимают не более 2,5%.

…Да ты больно грозен, как я погляжу…

Дальнейшее развитие отрасли во многом будет связано с ходом реализации реформы регулирования лизинга. Банк России разработал Концепцию регулирования лизинга в 2016 году, и на текущий год запланированы основные ее мероприятия. В целях повышения транспарентности рынка предполагается ввести требования по контролю рисков лизинговых компаний. Постепенно в отрасли будет идти формирование института саморегулирования, лизинговые операторы получат статус некредитной финансовой организации, как следствие, появится реестр лизинговых компаний. С 2019 года начнется переход на отчетность по МСФО, в 2020 году могут появиться пруденциальные нормативы для крупных игроков.

Дальнейшее развитие отрасли во многом будет связано с ходом реализации реформы регулирования лизинга. Банк России разработал Концепцию регулирования лизинга в 2016 году, и на текущий год запланированы основные ее мероприятия. В целях повышения транспарентности рынка предполагается ввести требования по контролю рисков лизинговых компаний. Постепенно в отрасли будет идти формирование института саморегулирования, лизинговые операторы получат статус некредитной финансовой организации, как следствие, появится реестр лизинговых компаний. С 2019 года начнется переход на отчетность по МСФО, в 2020 году могут появиться пруденциальные нормативы для крупных игроков.

Отношение к модели реформы среди участников неоднозначно.

Вадим Константинов оценивает концепцию положительно: «Это позволит снизить системные риски в отрасли и решить ряд проблем для лизинговых компаний, в частности, исполнение банками инкассовых поручений по списанию просроченных лизинговых платежей».

Алексей Некрасов полагает, что реформирование потребует от лизинговых компаний отвлечения дополнительных ресурсов, что так или иначе скажется на рентабельности.

Вадим Асанбаев уверен, что реформа лизинга назрела, но его беспокоит избыточность регуляторной нагрузки:

— В случае введения сложных норм и требований к лизинговым компаниям, в особенности перехода на МСФО, увеличения объема и периодичности обязательной отчетности, введения дополнительных внутренних процедур и служб для многих региональных лизинговых компаний, выполнить требование к минимальному капиталу будет затруднительно. Это приведет к уходу с рынка многих игроков и снижению конкуренции, что в итоге негативно скажется на интересах лизингополучателей.

Руководитель департамента аналитики и финансовой отчетности «УралБизнесЛизинг» Артем Гурьянов видит предпосылки снижения качества сервиса:

— Планируемые изменения приведут к существенным затратам компании и отрасли в целом (участие в СРО, отчеты в ЦБ и пр.). Вероятнее всего, ЦБ будет внедрять обязательные нормативы и процедуры (риск-менеджмент, резервы и т.д.), как правило, громоздкие, бюрократизированные, что, безусловно, приведет к удорожанию и увеличению по сроку процесса оформления и сопровождения сделок.

По мнению Андрея Истомина, в основном ключевые игроки рынка уже соответствует требованиям новой реформы: «Крайне важно, чтобы реформы не навредили и не ограничили эффективную работу частного капитала, например, в сегменте лизинга транспорта и лизинга для малого и среднего бизнеса в целом».

… Откуда дровишки? Из леса, вестимо

На перспективы этого года участники нашего исследования смотрят оптимистично. Вадим Асанбаев ставит для компании задачу вырасти как минимум в два раза и войти в топ-50 лизингодателей России. Артем Гурьянов ожидает динамики для рынка на уровне 20 — 30%, для компании — 30 — 40%. Андрей Истомин считает, что новый бизнес в целом вырастет на 20%, его компания покажет 40%. По его мнению, поддержку рынку будут оказывать госпрограммы по субсидированию лизинга и дальнейшее восстановление экономики: «Рынок лизинга во многом будет зависеть от уровня деловой активности в малом и среднем бизнесе, эффективности внутренних бизнес-процессов внутри лизинговых компаний, а также от взаимодействия с регулятором отрасли».

Алексей Некрасов также прогнозирует сохранение положительного тренда:

— Мы ориентируемся на рост на уровне 20 — 30%. Условия для этого есть. Экономика адаптировалась к текущей ситуации, малоэффективные предприятия уходят, наиболее успешные развиваются, занимают освободившиеся ниши. Происходит смена драйверов роста. Далеко не все рынки заняты. Например, рынок ЖКХ требует скорейшего внедрения новых технологий, инвестиций в обновление износившихся фондов.

Дмитрий Корчагов связывает рост рынка с улучшением бизнес-процессов за счет внедрения новых технологий: «В соответствии с последними трендами цифровизации, рынок будет трансформироваться за счет применения новых технологий и онлайн-сервисов. Также мы продолжим анализировать перспективные ниши и разрабатывать соответствующие им продукты для наших клиентов».