Управление хаосом

Розничные депозиты

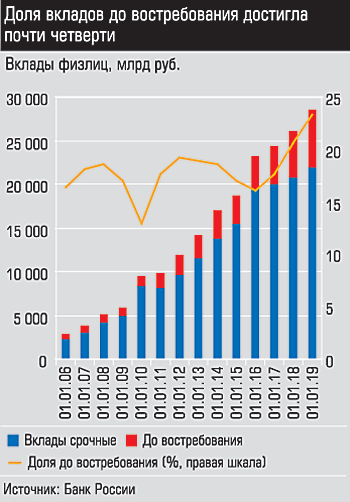

Из-за санкционной риторики сроки вкладов будут сокращаться, доля текущих счетов в банковском фондировании увеличится

В феврале этого года по банковской системе прокатилась новая волна повышения ставок по рублевым депозитам для частных лиц.

Депозит, скорее, мертв

Между тем 2018-й вошел в историю как год стабильного снижения стоимости пассивов, привлекаемых от населения. После неоднократного уменьшения ключевой ставки депозитные продукты достигли небывалых за всю историю низов в 6 — 7% годовых. Чтобы не попасть в ловушку «процентных ножниц», банки вели максимально осторожную политику формирования линеек: короткие сроки привлечения вкладов, гибкие условия управления. Наиболее распространенным видом сберегательного продукта стали вклады, сочетающие элементы депозита и текущего счета. Некоторые банки вообще исключили из линейки срочные вклады, заменив их накопительным счетом. По мнению начальника управления сберегательного и инвестиционного бизнеса банка «Открытие» Александра Бородкина, такая форма вложений позволяет учесть психологию клиентов, которые предпочитают держать средства в банке, но хотят иметь к ним оперативный доступ. По оценке главного экономиста Альфа-банка Наталии Орловой, динамика рублевых вкладов замедлилась с 10 — 13% в 2017 году до 8,3% в конце 2018-го — это самый низкий темп с 2015 года.

В конце 2018 года регулятор дважды поднимал ключевую ставку, что закономерно внесло коррективы в банковские стратегии привлечения средств. Первый пик разворота пришелся на начало декабря: восемь из 30 крупнейших банков по величине портфеля вкладов населения повысили доходность рублевых депозитов. К 10 декабря у первой десятки средняя максимальная ставка по депозитам выросла до 7,38%. Аналитики называли этот всплеск разовым: в конце года банки традиционно собирают самый большой урожай розничных пассивов на фоне выплат населению годовых премий и всегда улучшают условия.

В конце 2018 года регулятор дважды поднимал ключевую ставку, что закономерно внесло коррективы в банковские стратегии привлечения средств. Первый пик разворота пришелся на начало декабря: восемь из 30 крупнейших банков по величине портфеля вкладов населения повысили доходность рублевых депозитов. К 10 декабря у первой десятки средняя максимальная ставка по депозитам выросла до 7,38%. Аналитики называли этот всплеск разовым: в конце года банки традиционно собирают самый большой урожай розничных пассивов на фоне выплат населению годовых премий и всегда улучшают условия.

Однако тенденция получила закрепление и в новом году. Тон, как обычно, задал Сбербанк, повысивший с 1 февраля ставки по базовой линейке на 0,15 — 0,6 п.п. В середине февраля ставки по вкладам подняли больше половины из десятки крупнейших игроков, а средняя максимальная выросла с 7,5% в первой декаде февраля до 7,68% в третьей.

В регионах также начали пересматривать линейки. Диапазон роста ставок в банке «Кольцо Урала» — от 0,1 п.п до 0,5 п.п., в «Нейве» — 0,5 — 1п.п, в зависимости от срока они составляют 5 — 7% годовых. СКБ-банк поднял максимальную ставку по трехлетнему вкладу до 8%, УБРиР в январе запустил новый вклад на 540 дней со ставкой до 7,85%, а в феврале поднял ставки по ряду продуктовых предложений до 9%.

Повышенный спрос на ликвидность большинство аналитиков связывают с продолжающимся ростом розничного кредитования. Несмотря на действия ЦБ, направленные на охлаждение потребительского кредитования, сегмент необеспеченных кредитов остается в тонусе. В январе его динамика превзошла ожидания многих аналитических групп: рост составил 1,3% месяц к месяцу, в годовом исчислении — 23,1%.

Рост рублевых розничных депозитов продолжает терять динамику — в январе год к году всего 7,9%, отмечает Наталия Орлова.

Каков ваш текущий счет

Продуктовая политика банков остается острожной. По словам заместителя управляющего Уральским филиалом Промсвязьбанка Михаила Кулагина, текущая продуктовая линейка предполагает выбор вкладов от месяца до трех лет, и по мере удлинения сроков ставки, как правило, повышаются, потому что банки заинтересованы в привлечении долгосрочного фондирования. Однако клиентские предпочтения в рублях остаются на вкладах сроком до года.

С точки зрения срочности вкладов на рынке нет определенного тренда: «Предложения стали хаотичными, в большинстве случаев это связано с потребностью конкретного банка восполнить запасы ликвидности», делится наблюдением директор по маркетингу УБРиР Алексей Мерзляков.

В СКБ-банке не видят предпосылок для появления в 2019 году принципиально новых сберегательных продуктов для населения: «В связи с наличием внешних рисков и труднопрогнозируемой реакцией на них финансовых рынков говорить об однозначных тенденциях в части движения процентных ставок сложно, изменения могут быть в любую сторону».

Для удержания вкладчиков банки, вероятно, продолжат придерживаться стратегии комплексного предложения, получившей распространение в прошлом году: «На рынке появилось большое количество инвестиционных решений, обеспечивающих одновременно и защиту вложенных средств, и более высокую по сравнению с вкладами ожидаемую доходность, — формулирует Александр Бородкин — Клиенты, традиционно предпочитавшие исключительно депозиты, активно используют весь спектр сберегательных, страховых и инвестиционных продуктов».

На сберегательное поведение населения во многом оказывает влияние нервозная обстановка, связанная с санкциями. По мнению Наталии Орловой, именно эти опасения подталкивают население сокращать срочность вкладов. По ее расчетам, в 2018 году доля текущих счетов в совокупном розничном фондировании выросла до 24%, достигнув самого высокого уровня с 2010 года: «Так как опасения по поводу санкций не исчезли, мы ожидаем, что останется предпочтение текущих счетов как инструмента сбережений».

Неясны и контуры процентной политики. Еще месяц назад казалось, что рост ставок — это надолго. Однако инфляция в начале 2019 года оказалась не столь высокой, как ожидали многие, вероятность торможения темпов роста цен во втором полугодии повысилась, говорит ведущий аналитик компании «Открытие Брокер» Андрей Кочетков. По его мнению, если в 2020 году инфляция составит целевые 4%, финансовый регулятор может вернуться к практике снижения ключевой ставки.