Потерянное десятилетие?

Итоги десятилетия

«Потерянное десятилетие» 2008 — 2017 оказалось очень успешным для экономик Тюмени, Ямала и Башкирии, но провальным для всего Южного Урала. При этом экономические успехи почти никак не коррелировали с социальными

Уходит второе десятилетие века. Каким оно стало для экономики Большого Урала — тема совместного исследования аналитического центра «Эксперт» и Института экономики и управления УрФУ (полная версия доклада будет доступна на сайтах www.acexpert.ru и www.gsem.urfu.ru в январе 2020 года).

С точки зрения экономики, первое десятилетие XXI века началось в 1999-м и закончилось в 2007-м, ознаменовавшись выдающимся по мировым меркам ростом практически всех экономических и социальных показателей. У победы, как известно, много родителей, поэтому основные споры идут по поводу того, случился он благодаря или вопреки экономической политике властей.

А вот с точки зрения социально-экономического развития страны многие экономисты считают второе десятилетие потерянным: ВВП и промышленность в реальном выражении за 2008 — 2017 годы подросли менее чем на 20%, реальные доходы — на 10%, доля живущего за чертой бедности населения осталась на уровне 2007 года. Начавшись с кризиса 2008 — 2009 годов, десятилетка продолжилась восстановительным и быстро затухшим еще до украинских событий ростом 2010 — 2014-го и окончательно перешла в стагнацию с 2015 года. Но это в среднем. А территории развивались по-разному. Наша цель — понять, какие структурные и территориальные сдвиги произошли в экономике и социальной сфере регионов Большого Урала, и дать прогнозы на обозримую перспективу.

Мы традиционно рассматриваем Большой Урал как макрорегион из десяти субъектов федерации, исторически связанных хозяйственными цепочками: это Свердловская, Челябинская, Тюменская, Курганская, Оренбургская области, Пермский край, ХМАО, ЯНАО, республики Башкортостан и Удмуртия. С точки зрения макроэкономических параметров — Россия в миниатюре: нефте- и газодобыча на севере, индустриальное ядро в центре и сельскохозяйственные территории на юге. Так что многие тренды, характерные для макрорегиона, можно смело проецировать на страну.

За точку отсчета берем 2007-й. Посмотрим, как экономика Большого Урала прошла три периода: кризисные 2008 — 2009-й, восстановительный 2010 — 2014-й и посткрымскую «новую реальность» 2015 — 2018 годов.

|

|

|

Промзона

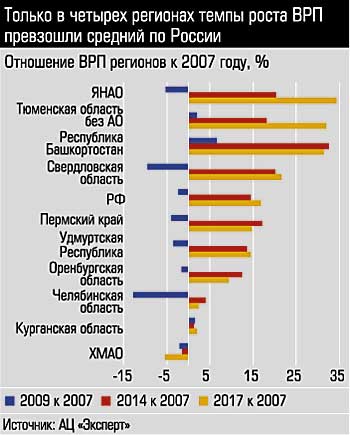

Первый кризис, спад 2008 года, жестко отразился на ВРП всех территорий, но самый сильный шок ощутили индустриальные регионы — Челябинская и Свердловская области. Первая пережила его больнее всего, можно сказать, ее экономика так и не смогла преодолеть негативные последствия на десятилетнем горизонте: после нескольких кратковременных скачков ВРП замер. Такой же сценарий реализовался в Курганской области и Оренбуржье. Экономике Свердловской области помог восстановиться более развитый сектор услуг: по итогам десятилетия она смогла выйти на годовые темпы роста ВРП почти в 2%.

Югру экономический спад 2008 года обошел стороной, но эта территория столкнулась с другим вызовом — падением нефтедобычи. От пикового 2007-го по 2017-й она сократилась до 84,5%, и только в 2018 году статистика зафиксировала изменение тренда: добывающий сектор показал плюс 0,5%. Эти негативные факторы сжали ВРП Югры по итогам десятилетия на 5%.

Трем субъектам федерации — ЯНАО, Тюменской области и Башкирии — удалось не только прорваться через призму кризисных явлений, но и выйти в хороший плюс: ВРП трех регионов (ЯНАО и Юга Тюменской области, а также Башкортостана) вырос на треть, причем первые два росли устойчиво после 2009 года, а в Башкирии восстановительный период пришелся на 2010 — 2014 годы, однако затем затормозился. Существенно медленнее (но все же чуть быстрее среднероссийского) росла Свердловская область, остальные регионы долю в экономике страны сократили.

Успех Ямала во многом связан с реализацией одного из крупнейших проектов эпохи — «Ямал СПГ». Тюменская область поднялась за счет многолетней последовательной политики привлечения инвестиций, став для всей страны хрестоматийным примером (наряду с Калужским автопромом) реальной новой индустриализации. Промышленный сектор региона за десятилетие увеличился втрое, и сейчас тюменская промышленность равна свердловской.

По итогам десятилетия произошел существенный территориальный сдвиг: 14% промышленности макрорегиона переместилось в ЯНАО, на Юг Тюмени, в Башкортостан и Свердловскую область. За счет Югры, Челябинской и Оренбургской областей.

Структурных изменений в промышленности макрорегиона не произошло, скорее, наоборот — доля нефтегазового сектора увеличилась (внутри сектора по понятным причинам изменения были существенные — увеличилась доля газа, нефтехимии).

Локомотивом роста лидеров новой индустриализации — Юга Тюменской области и ЯНАО — были окологосударственные (ЯНАО) и частные (Тюмень) инвестиции в основной капитал (ОК): их уровень в 2015 — 2018 годах в 2 — 2,5 раза превышал средний в этих же субъектах в 2007 — 2008-м. Свердловская область в течение периода восстановительного роста 2010 — 2014 годов обеспечила очень высокий уровень инвестиций в ОК, в среднем почти в полтора раза выше, чем в 2007 — 2008-м. Однако в 2015 — 2018-м в реальном выражении они вернулись на докризисный уровень. То же произошло в Курганской области. По всем регионам корреляция между уровнем инвестиций в ОК и динамикой промышленного роста плюс-минус наблюдалась. Феноменом на этом фоне выглядит Башкортостан: республика по инвестициям в ОК стабильно оставалась на уровне 2007 — 2008-го (а в сегменте жилых зданий и помещений немного упала), однако обеспечила выдающийся рост ВРП и промышленного производства. Рациональных объяснений этому «чуду» может быть два: задействование ранее простаивающих производственных мощностей (не наш случай: данный фактор роста имел значение в первом десятилетии); межрегиональное перераспределение добавленной стоимости за счет перераспределения изымаемой бюджетом в виде налогов части добавленной стоимости с регионального на федеральный уровень (что отчасти произошло в Югре, из-за чего заметный рост инвестиций сопровождался падением ВРП и промышленного производства) или аналогичные процессы на уровне крупных компаний. Мы склоняемся к выводу, что именно это определило ситуацию в Башкортостане.

В целом по стране за десятилетние соотношение инвестиций к ВВП сложилось на уровне 24%. По макрорегиону выше среднего — у Тюменской области (28%), ЯНАО (около 50%), Башкирии (22%). В остальных регионах объем инвестиций в основной капитал был ниже, чем по стране.

При этом, как показывает анализ бюджетов, у региональных властей крайне мало возможностей поддержать свою экономику. Доля расходов на эти цели по большинству субъектов очень невелика, особенно сильно в последние годы она сократилась в Курганской области и Удмуртии. Впрочем, события последнего года говорят о том, что политический ресурс привлечения инвестиций с федерального уровня далеко не исчерпан: масштабные инвестиции в индустриальную инфраструктуру Курганской области, которые привлекает с федерального уровня один из авторов тюменского проекта новой индустриализации, а ныне губернатор Курганской области Вадим Шумков, вполне способны переломить тренд стагнации в этом регионе. Кроме того, проекты федеральных строек Универсиады, инновационно-технологического центра «Татищев», запущенные Свердловской областью, также способны несколько ускорить экономический рост в ближайшие годы.

Завершая картину инвестиционной активности по региону, отметим, что ресурсы для инвестиций уж точно не сократились: доступность банковских кредитов не ниже, чем в 2007-м; совокупный сальдированный финансовый результат в приведенных ценах по итогам последних четырех лет в целом по макрорегиону чуть выше уровня-2007, а в половине регионов (трех из тюменской «матрешки», Башкирии и Удмуртии) — заметно превосходит этот уровень. Проблема — в желании инвестировать.

Доля промыленности макрорегиона, приходящегося на области, %

| Регион | 2007 | 2014 | 2018 | 2014 к 2007, п.п. | 2018 к 2007, п.п. |

|---|---|---|---|---|---|

| Тюменская область (без АО) | 6% | 13% | 15% | 6.9 | 9.1 |

| Башкортостан | 10% | 12% | 12% | 2.5 | 2.5 |

| ЯНАО | 9% | 8% | 10% | -1.2 | 1 |

| Свердловская обл. | 15% | 14% | 15% | -0.5 | 0.4 |

| Пермский край | 9% | 10% | 9% | 0.6 | 0.1 |

| Удмуртия | 3% | 3% | 3% | 0 | 0 |

| Курганская обл. | 1% | 1% | 1% | -0.1 | -0.1 |

| Оренбургская обл. | 6% | 6% | 5% | -0.4 | -1.3 |

| Челябинская обл. | 12% | 10% | 9% | -1.8 | -2.8 |

| ХМАО | 29% | 23% | 20% | -6.1 | -8.9 |

Источник: АЦ «Эксперт»

Толщина кошелька

Платежеспособный спрос в макрорегионе, в отличие от промышленности, не выделялся на общероссийском фоне. Об этом говорит динамика заработных плат: индикатор практически во всех регионах в десятилетку отставал от среднероссийских показателей. Статистика дает нам два исключения — это Удмуртия и Оренбургская область. Однако оба, скорее, обусловлены низкой базой: средний размер заработных плат в 2007 году составлял 9,5 тыс. рублей, это 30% от уровня зарплат в ХМАО. Прошедшее десятилетие позволило хоть немного сократить этот разрыв. В ХМАО реальная заработная плата не изменилась, и все равно остается самой высокой. Среднее значение заработной платы в Оренбуржье — 27,5 тыс. рублей, в Удмуртии — 28,9 тыс. рублей, и это только 41 — 43% от уровня индикатора в Югре.

Не может Большой Урал похвастать и динамикой реальных располагаемых доходов населения (не забываем про разность абсолютных значений в регионах). Подъем заработных плат в Оренбургской области и Удмуртии привел к увеличению этого показателя. Отсюда — рост потребления на этих территориях, что подтверждает опережающая динамика оборота розничной торговли. Эти регионы стали безусловными лидерами по росту доходов населения, что, однако, не сопровождалось ни значимыми экономическими успехами (это объяснимо, поскольку приоритет, как правило, один: либо социалка, либо экономика, совместить их редко удается), ни снижением уровня бедности (а это уже менее объяснимо и может свидетельствовать, скорее, об отсутствии системной социальной политики).

Не может Большой Урал похвастать и динамикой реальных располагаемых доходов населения (не забываем про разность абсолютных значений в регионах). Подъем заработных плат в Оренбургской области и Удмуртии привел к увеличению этого показателя. Отсюда — рост потребления на этих территориях, что подтверждает опережающая динамика оборота розничной торговли. Эти регионы стали безусловными лидерами по росту доходов населения, что, однако, не сопровождалось ни значимыми экономическими успехами (это объяснимо, поскольку приоритет, как правило, один: либо социалка, либо экономика, совместить их редко удается), ни снижением уровня бедности (а это уже менее объяснимо и может свидетельствовать, скорее, об отсутствии системной социальной политики).

Занимательный факт: регионы «новой индустриализации», добившиеся самых значимых экономических успехов, ничем особенным не проявили себя в плане социальном (рост доходов населения, сокращение уровня бедности). Что еще раз подчеркивает чрезвычайную сложность задачи проведения сбалансированной социально-экономической политики. Единственный регион, которому удалось более-менее сбалансировать задачу экономического и социального развития, — Свердловская область. Результаты были относительно скромными, но они видны по ключевым показателям в сравнении с соседями.

К числу лидеров десятилетия можно также отнести Башкортостан, где доходы и розничная торговля росли немного быстрее российского уровня. В четырех субъектах федерации — Курганской и Челябинской областях, Пермском крае, Ханты-Мансийском АО — реальные располагаемые доходы населения упали по сравнению с 2007 годом.

Города и люди

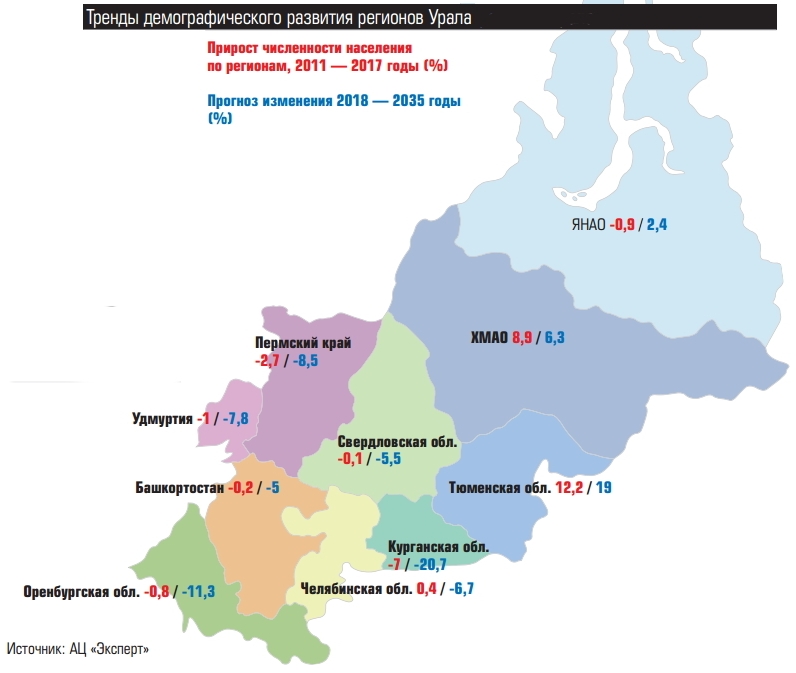

Прирост населения на уровне макрорегиона за 2000 — 2019 годы продемонстрировали Тюменская область и ХМАО (что в основном связано с миграционными потоками). Курганская область, наоборот, теряла население (причины — и миграция, и естественная убыль).

Население всех областных и республиканских столиц прирастает быстрее средних значений. При этом население небольших муниципалитетов уменьшилось в диапазоне от 1% до 12%. Это проявляется даже в Тюменской области, где общая численность за десятилетие выросла на 12,2%.

Противостоять тенденции смогли лишь сильные промышленные города типа Нижнего Тагила в Свердловской области и Стерлитамака в Башкирии, однако и здесь удалось сдержать отток, но не предотвратить его. Впрочем, есть исключения. К примеру, в ХМАО за десятилетие прирост составил в Нижневартовске — 12%, в Сургуте — 22,6%.

Сложная демографическая ситуация станет вскоре вызовом для большинства субъектов федерации: по прогнозам Росстата, в стране ожидается снижение численности населения на 2%. В макрорегионе прирост возможен только на трех территориях: в Тюменской области, ХМАО и ЯНАО. Причем в первой взрывной рост может ожидать Тюмень: это позволит городу стать миллионником, но потребует от властей новых решений в программах развития. На двух других прирост населения будет сконцентрирован в основных нестоличных городах.

В Свердловской и Челябинской областях, Удмуртии и Башкирии, а также в Пермском крае, ожидается падение численности в пределах 5 — 8%. В Оренбургской и Курганской областях падение будет еще более значительным — 10% и 20% соответственно.

Другой вызов связан с последствиями многолетнего тренда стягивания населения в крупные города. Численность населения на территории, которая не относится к столице или крупным городам, сократится в большинстве регионов на 20 — 30%. Население крупных нестоличных городов также сократится, но несколько меньше. В результате, согласно прогнозу, сделанному ИнЭУ УрФУ (базируется на среднем прогнозе Росстата с учетом сохранения сложившихся трендов по миграции в конкретных муниципальных образованиях), к 2035 году из 22 муниципалитетов с населением в 100 тыс. человек и более пять упадут ниже этой планки. Исключением, по всей вероятности, станут ХМАО и ЯНАО. Добывающая промышленность обеспечивает спрос на рынке труда по всей территории этих регионов, что удержит статистику численности жителей.

До сих пор крупные города благодаря внутрирегиональной миграции могли игнорировать сигналы, связанные с демографическими факторами. Однако в ближайшие 17 лет произойдет постепенное исчерпание этого ресурса, депопуляция большинства отдаленных от областных центров небольших городов достигнет критической отметки (когда затраты на поддержку всех видов инфраструктуры станут заметно выше экономической отдачи от территории), приток мигрантов в областные центры упадет до незначительных величин.

В отдельных агломерациях будет наблюдаться обратный тренд, но только в части перераспределения населения между ядром и периферией. К примеру, в Уфе население ядра города сократится на 6,3%, агломерации — вырастет на 4,2%. В этом случае сравнимый уровень жизни и более низкая стоимость жилья приведут к перетоку в сторону периферии. В результате Уфе (а также, но в меньшей степени Ижевску и Оренбургу) придется столкнуться с непростыми вопросами трансформации факторов развития, характерных для агломераций.

Прогноз прироста численности населения по типам территорий 2018-2035 гг. (%)

| Регион | Столица региона | Столичная агломерация/Соседние МО | Крупные «вторые» города (население >100 тыс.) | Прочая территория |

|---|---|---|---|---|

| Башкортостан | -6.30% | 58.30% | -9.10% | -25.50% |

| Курганская область | -17.40% | 4.50% | – | -36.50% |

| Оренбургская область | -2.60% | 72.30% | -17.70% | -27.50% |

| Пермский край | 6.10% | -1.80% | -20.50% | -27.10% |

| Свердловская область | 11.40% | -3.10% | -16.20% | -25.50% |

| Тюменская область | 53.60% | 13.90% | -6.90% | -16.90% |

| Удмуртия | -0.30% | 20.80% | – | -22.70% |

| ХМАО | 38.90% | -11.30% | 17.70% | -7.20% |

| Челябинская область | 8.60% | 5.10% | -5.70% | -21.70% |

| ЯНАО | 21.20% | -1.50% | -6.70% | -9.00% |

Источник: АЦ «Эксперт»

2024 и 2025

Итак, демографический прогноз не обещает региону ничего хорошего (и это давно не новость для всех регионов страны, кроме Северного Кавказа). Впрочем, для людей существенное сокращение численности населения в работоспособном возрасте (около 10% до 2030 года в среднем по стране, до 30% по отдельным промышленным городам) обернется, скорее всего, заметным опережающим ростом зарплат.

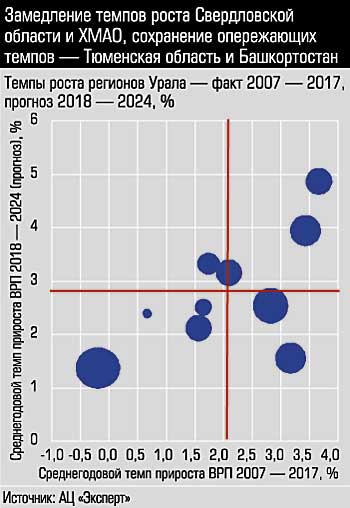

Однако это дальние перспективы. Прогноз развития экономик регионов Большого Урала на ближайшие пять лет говорит о том, что к 2024 году при сохранении текущих тенденций (то есть без существенного изменения экономической политики или факторов, влияющих на экономический рост) существенный, заметно опережающий среднероссийский уровень рост будут сохранять Юг Тюмени и Башкирия, вместе с тем очень резко сбавит обороты ЯНАО. Продолжится также сокращение доли и веса Югры в экономике страны и региона (хотя, учитывая ее огромный размер и влияние на всю страну, на таком коротком промежутке это вряд ли будет сильно ощутимо). В число растущих темпами выше среднего также войдут Пермский край и Оренбуржье. Подробный прогноз ВРП российских регионов до 2024 года, сделанный ИнЭУ УрФУ, мы опубликуем в первом квартале 2020 года.