Под вертикалью

Глобальная стратегия регулятора, игнорируя аспекты деятельности региональных банков, снижает уровень доступности банковских услуг на местах, считает председатель совета директоров банка «Форштадт» Александр Соколов

На территории Оренбургской области из 11 самостоятельных банков за последние 20 лет осталось три: «Оренбург», «Форштадт» и Нико-банк. И это еще можно считать хорошим показателем, некоторые субъекты федерации России вообще лишились регионального банковского сектора.

О проблемах и перспективах региональных банков мы разговариваем с председателем совета директоров банка «Форштадт» Александром Соколовым.

— Александр Павлович, в России в последнее годы идет сокращение количества банков. Как вы оцениваете этот процесс?

— Я сомневаюсь, что этот процесс может быть частью стратегии развития. Само это понятие предполагает увеличение и улучшение чего-то. А здесь… Мы, вероятно, забыли о том, что задача банковской системы — обеспечить доступность банковских услуг для как можно большего числа предприятий и граждан. Как уменьшение числа кредитных организаций способствует решению этой задачи? Сегодня на территории огромной страны осталось 350 банков. Почему тогда в Германии, например, их более 4 тысяч, а в США более 5 тысяч — там другие цели или технологические возможности, по сравнению с нами, ограничены?

— Считается, что доступность обеспечат технологии.

— Действительно, Центральный банк нас к этому постоянно подталкивает. Например, с января будущего года все банки с универсальной лицензией обязаны обеспечить прием заявок и выдачу кредитов по биометрической системе. Мы двумя руками «за» цифровизацию, много вкладываем в это направление. Но не надо забывать, что страна у нас большая, ситуация везде разная, и не все зависит исключительно от банков. К примеру, в Оренбургской области есть населенные пункты, где даже мобильной связи еще нет. Это, конечно, плохо на третьем десятке XXI века, но это так. Поэтому, я полагаю, жители этих деревень не будут озабочены биометрическими данными, а скорее захотят, будь у них такая возможность, прийти в банк и там в разговоре с сотрудником решить свои финансовые вопросы.

— В чем, по вашему мнению, причина сокращения количества банков?

— С одной стороны, это административные решения, а с другой — отнюдь не все могут выдержать постоянно растущие затраты, когда мало возможностей их окупить. К примеру, на тот же сбор биометрии нам придется потратить достаточно большие суммы, и вряд ли мы сможем их компенсировать. Банк России разработал и внедрил систему быстрых платежей, но на этих операциях мы тоже мало зарабатываем, потому что переводы до 100 тыс. рублей мы обязаны провести без комиссии. То есть расходы мы несем, а доходов не получаем. Я уже не говорю о необходимости выполнять требования антиотмывочного федерального закона № 115. Сейчас у нас работают сотрудники, которые отслеживают, анализируют операции клиентов, и на их содержание тоже нужны средства. С начала будущего года мы должны будем еще и в Бюро кредитных историй две тонны бумаг отправлять. И все это не имеет отношения к зарабатыванию доходов. Доля работников, обеспечивающих такую деятельность, постоянно растет, что ставит нас в невыгодное положение по сравнению с «гигантами». Безусловно, мы имеем достаточную прибыль, которая позволяет нам существовать, но это отнюдь не прорыв. При этом возможности заработать у региональных банков ограничены. Да, у государства много программ поддержи экономики, которые оно реализует через банки. Но доступ к этим программам для нас практически не реален из-за высоких «заградительных барьеров» то в виде размера капитала, то рейтинга, плата за который, мягко говоря, выше среднего. Поэтому бизнес-модели многих региональных банков и не выдерживают влияния таких противоречивых факторов. Менеджерам иногда просто не удается убедить акционеров в том, что необходимо вкладывать деньги, они справедливо задают вопрос «а зачем, что дальше?».

Хотелось бы совместно поискать здесь ответы. Но, к сожалению, в российском банковском сообществе сегодня стало крайне мало дискуссионных площадок, на которых, как это было раньше, можно было бы поднимать и обсуждать насущные проблемы. Превалирует, увы, жесткая вертикаль.

— Как ваш банк при этом держится на рынке столько лет?

— Мы частный банк, у нас никогда не было ни одного бюджетного рубля, поэтому привыкли рассчитывать только на свои силы и на наших клиентов. Обслуживая почти тысячу юридических и 45 тысяч физических лиц, постоянно повышаем профессиональный уровень сотрудников, создаем условия для качественного улучшения клиентского сервиса. Ну и, конечно, стараемся не давать себя в обиду.

— Как ваши клиенты пережили пандемию?

— Прежде всего хотел бы отметить на редкость слаженную и эффективную работу с Центробанком в этот период. Иногда думаешь, что в экстремальных ситуациях нам, действительно, нет равных. В остальном никаких радикальных изменений не случилось, разве что стало более востребованным дистанционное обслуживание. Сегодня физические лица достаточно активно кредитуются, а юридические лица чувствуют себя по-разному в зависимости от отрасли. Но и здесь не все связано с пандемией, а подчас, как, например, в сельском хозяйстве в текущем году, с погодой.

Отрадно, что в последнее время, благодаря в том числе и поддержке областного правительства, не только восстанавливаются ранее работавшие предприятия, но и создаются новые. Здесь, как, впрочем, и везде, многое зависит от конкретных людей. Радует, что есть руководители, которые не опускают рук, стремятся несмотря ни на что развивать предприятия. Эта позиция вызывает доверие и уважение. Именно таких мы готовы прежде всего поддерживать не только кредитами, но и банковскими гарантиями.

— Какие перспективы для региональных банков, включая «Форштадт», вы видите?

— Вряд ли их можно назвать радужными. Но мы готовы к новым вызовам. Трезво оценивая ситуацию, мы реально смотрим на вещи и рассчитаем на свои силы. Революционных преобразований в ближайшее время не ожидаем. Полагаю, каждый из банков будет сам бороться за свое существование, искать новые средства, резервы и возможности.

Банк «Форштадт» создан в 1992 году, название связано с историей казачества в Оренбургском крае. В последние годы последовательно реализует стратегию на улучшение качества обслуживания за счет технологий, повышение доступности услуг. С этой целью сменил операционную систему, развивает и постоянно совершенствует интернет-банкинг. Расширяет программу региональной сети: сегодня сеть состоит из 16 офисов, которые, помимо Оренбурга и области, работают в Москве и Уфе.

Нужны ли экономике региональные банки

На октябрь 2021 года в стране работало 373 кредитные организации (в том числе 340 банков и 33 НКО). Из них 190 зарегистрировано в Москве, 183 приходится на прочую Россию. Если исключить доросшие до федерального уровня (как УБРиР или СКБ-банк из Екатеринбурга) или являющиеся региональными только по прописке (как крупнейшие «питерский» ВТБ и «костромской» Совкомбанк), а также дочерние (как Запсибкомбанк и Кредит Урал банк), то по-настоящему региональных остается лишь 144.

За последние двадцать лет доля банков с немосковской пропиской практически не меняется — их около половины. При этом если летом 2013 года лишь в 11 регионах не было своих банков, а перед началом кризиса 2008/2009 годов только в шести, то сегодня в 24 регионах нет ни одного местного банка, еще в 21 регионе их по одному.

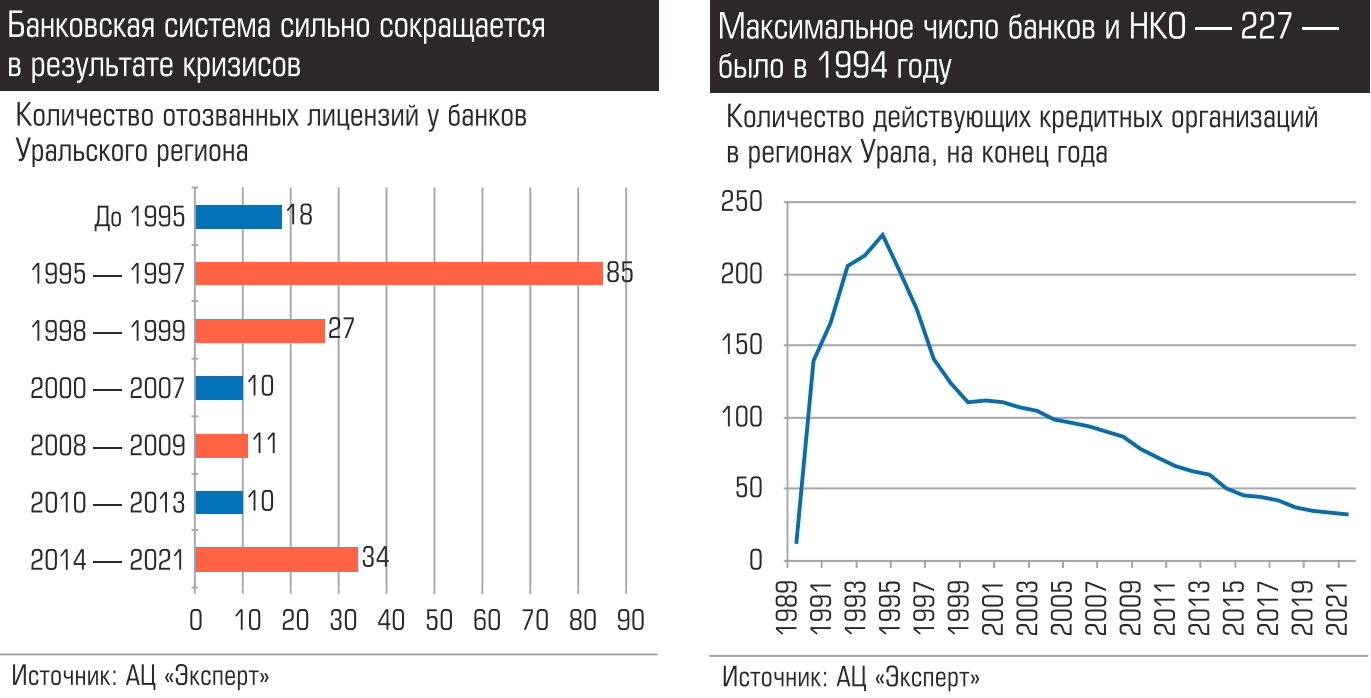

Максимальное число лицензий — 950 — было выдано еще при СССР в 1990 году, в основном благодаря приватизации отделений отраслевых банков СССР (Промстройбанка, Жилсоцбанка и Агропромбанка), к концу 1991 года в стране действовало 1300 банков, за следующие три года было выдано еще 1,5 тыс. лицензий. А за последние десять лет — лишь 33 лицензии. В результате нескольких банковских кризисов с рынка ушло почти 90% игроков, а новые почти не появляются.

Сейчас в десяти субъектах Урала работают 32 банка и НКО. Сравните: в 2013 году их было 68, в 2008-м — 100, в 1997-м — 162. В Свердловской области восемь банков, в Челябинской шесть — эти два региона входят в число восьми субъектов РФ, где пока еще больше пяти местных банков. Два банка в Курганской области, один в Башкортостане, ни одного в ЯНАО, в остальных по три.

Так нужны ли экономике региональные банки? Да, на 144 региональных банка приходится лишь 3,3% активов. Но на них же приходится 11,8% кредитов ИП, 4,3% остатков на корпоративных расчетных счетах, 9% банковских офисов и 5% фонда оплаты труда банковских работников.

Подготовил Сергей Селянин