Счетное число

") |

|

|

|

|

|

|

Представляем читателям девятый ежегодный рейтинг крупнейших компаний-экспортеров на Урале и в Западной Сибири. В этом году мы, как и в прошлом, публикуем данные исследования весной, прежде итоги проекта появлялись на страницах нашего журнала лишь в сентябрьских номерах. Причина переноса сроков очевидна — предоставить актуальную и необходимую при принятии решений информацию как можно раньше.

С другой стороны, нам приходится работать с «сырыми» данными — официальная холдинговая отчетность по МСФО в большинстве компаний еще не готова (об этом мы делали более подробную оговорку в прошлогоднем рейтинге — см. «Все говорят, что мы вместе» , «Э-У» № 17 от 30.04.12).

Развитие экспортно ориентированного сегмента Урало-Западносибирского региона в 2012 году в целом продолжило понижательную тенденцию: нынче по выборке наблюдается проседание выручки порядка 8%, в 2011 году падение составляло 4,5 — 8% в зависимости от способов расчета. (Заметим, что считать можно двумя основными способами. Первый — по сопоставимым компаниям, когда вычисления относительных величин ведутся только по тем организациям, которые присутствуют в обоих сопоставляемых периодах. Второй — совокупно по выборкам, когда относительная величина получается простым отношением общей суммы выборки текущего периода к общей сумме выборки базового периода. Далее в статье используем расчеты второго типа. Также заметим, что расчеты мы ведем по общей выборке 140 фирм ежегодно: сто крупнейших компаний «местного» рейтинга плюс сорок крупнейших компаний рейтинга «федеральных подразделений».)

Две головы

Посмотрим на структуру выборки по объемам выручки: абсолютное большинство экспортных доходов на протяжении всей истории нашего рейтинга крупнейших экспортеров Урала и Западной Сибири формируют два предприятия. Это ТНК-ВР, бессменно возглавляющая топ-лист крупнейших региональных подразделений федеральных холдингов (топ-40), и Сургутнефтегаз — завсегдашний лидер списка «местных» экспортеров (топ-100). В докризисное время эти два гиганта обеспечивали порядка двух третей совокупной экспортной выручки по 140 компаниям выборки, и лишь за последние два-три года их суммарная доля снизилась до 55%.Если рассматривать отдельно динамику объемов экспорта нефтяных лидеров и оставшейся выборки из 138 компаний, то ниспадающий тренд оказывается далеко не таким явным. Так, суммарная экспортная выручка по ТНК-ВР и Сургутнефтегазу в 2011 году сократилась на 12,5%, в 2012 году — на 10%. По оставшейся выборке мы наблюдали в 2011 году рост на 7,5%, а в 2012 году пятипроцентный спад. Таким образом, эту, казалось бы, устойчивую посткризисную тенденцию на сжатие экспортных объемов определили всего две компании. (В дальнейшем из анализируемой в тексте настоящей статьи выборки мы исключаем Сургутнефтегаз и ТНК-ВР в силу их несопоставимости по масштабам с остальными экспортерами на Урале и в Западной Сибири; выборка же будет состоять из 138 компаний — 99 «местных» и 39 «федеральных»).

Размерная структура

«Очищенная выборка» дает возможность получить более объективную картину. Во-первых, показательно более-менее равномерно ниспадающее распределение выручки по компаниям рейтинга. Во-вторых, разворачивалась нешуточная борьба за первое место: на эту позицию всегда претендовали черные металлурги (группа ММК), нефтехимики (Салаватнефтеоргсинтез) и нефтедобытчики (Башнефть). Их поджимали экспортеры меди (УГМК) и калийщики («Уралкалий» и «Сильвинит»). Такая ситуация наблюдалась вплоть до конца 2009 года.Начиная с 2010 года, мы видим другой тренд. Сильные коррективы в жизнь крупнейших экспортеров нашего региона внесли усилившиеся в отечественной практике процессы слияний-поглощений. Пример — консолидация Башнефти и покупка этого холдинга АФК «Системой». В результате наша выборка получила однозначного лидера в лице этой компании, сместить которого в ближайшее время, думается, шансов будет мало. Поглощение «Уралкалием» своего давнего закадычного конкурента «Сильвинита» вывело объединенных калийщиков из лидеров «второго эшелона» в число мощнейших уральских компаний наравне с нефтяниками и крупнейшими металлургическими холдингами.

Кроме того, кризисные и посткризисные ценовые падения и скачки, изменения объемов мирового спроса, носившие разнонаправленный характер в зависимости от рынка того или иного сырья, нарушили прежнее «честное соревнование». Экспортеры меди объективно оказались в более выгодных условиях, нежели их прежние конкуренты, работающие со сталью и прокатом (подробнее см. «Ценовой прессинг»).

Эти структурные изменения, начавшиеся с посткризисным восстановлением экономики, непременно ведут к усилению концентрации и влияния крупных компаний. С 2010 года кривая распределения экспортной выручки по рассматриваемой выборке в «голове» задирается все выше, а «тело» выборки фактически пропадает, превращаясь в длинный хвост. Об этом мы подробно начали писать еще в самом начале процесса, характерного не только для экспортеров, но и для всей промышленной основы экономики региона. Сейчас мы констатируем, что это вылилось в устойчивый тренд (см. например, «Инерция с концентрацией» , «Э-У» № 42 от 02.11.09 и «Экономическая батрахология» , «Э-У» № 43 от 31.10.11).

У описанного процесса концентрации в сегменте экспортирующих компаний есть одно интересное отличие, в сравнении с выборкой «обычных» фирм. У последних акцент тяжести все больше и больше перемещается в сторону «головы», а в «хвост» каждый раз добавляются новые и новые компании. При этом нижняя граница «хвоста» (минимальный объем выручки, чтобы попасть в рейтинг) остается более-менее стабильной. Иначе с экспортерами: при сходом процессе «утяжеления головы», полноценной «подпитки хвоста» здесь не происходит. В результате нижняя граница выборки снизилась с докризисных показателей к 2012 году более чем в шесть раз: мы вынуждены «добирать» компании в лист.

Компаний-экспортеров в Урало-Западно-сибрском регионе оказалось попросту мало, в кризис многие начали сворачивать деятельность, а новых не появилось. Казалось бы, уральская промышленность по большей части сырьевая и экспортно ориентированная, почему же так мало фирм осуществляют поставки за рубеж? Большинство сетует на растущие транспортные издержки, непредсказуемость всей логистики и высоченные барьеры выхода на зарубежные рынки, причины которых коренятся в отечественной коррупции и бюрократии (подробнее см. «Внутренний мир» на с. 76).

Отраслевая структура

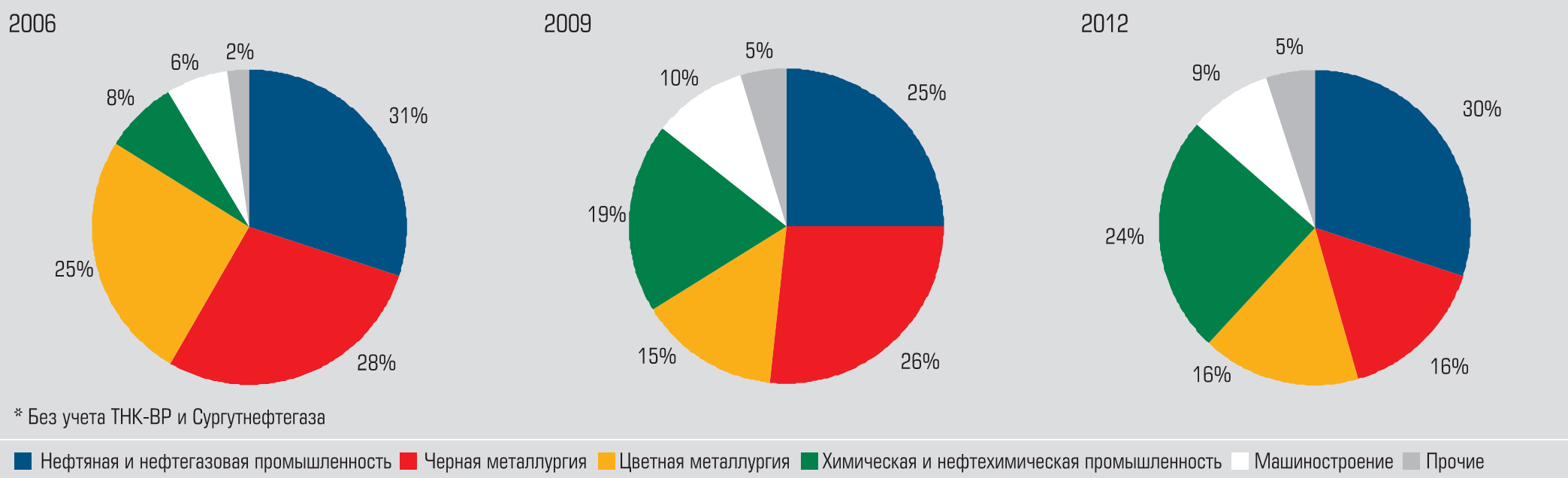

Следующее наблюдение, которые мы вынесли из анализа выборки — изменения и в отраслевой структуре крупнейших экспортеров. Лучше всех держался сектор химии и нефтехимии. Несмотря на все посткризисные перипетии, разговоры о стагнации обошли химиков стороной — начиная с конца 2009 года, экспорт этих отраслей в финансовом выражении стабильно рос. В результате химическое и нефтехимическое направление в три раза нарастило свой вес в совокупной выборке: с 8% в 2006 году до 24% в 2012-м.Уверенно выглядят экспортно ориентированные машиностроительные производства на Урале. Кризисный провал их, кажется, почти не затронул (не сырьевая продукция все же), а в 2012 году объемы экспорта этого сектора показали самую высокую положительную динамику среди основных отраслей выборки, значительно превысив докризисные объемы поставок. Объем сектора, по сути, определяется четырьмя оборонными предприятиями: Уралвагонзаводом, Уфимским моторостроительным объединением, Мотовилихинскими заводами и ОКБ «Новатор». Все четверо в минувшем году продемонстрировали значительный положительный прирост, самый мощный — УВЗ. Предприятие успешно экспортировало танк Т-90С в арабские страны и Среднюю Азию, в результате в 2012 году доля экспорта на УВЗ в структуре реализации военной продукции составила 80% против, как говорят на предприятии, плановых 67%. В результате доля машиностроителей в совокупной выручке выборки экспортеров увеличилась с докризисных 5 — 6% до нынешних 9 — 10%.

Казалось бы, с ценовым кризисом и уменьшением сырьевого спроса на мировых рынках должна была понизиться доля нефтяников в структуре нашего рейтинга. Сначала к тому и шло: со ставшей уже обычной трети в докризисные времена нефтедобытчики в 2009 году просели до четверти от совокупного объема экспортной выручки. Однако нефтяные цены довольно скоро вновь взметнулись вверх, и все стало на свои места.

График. Период кризисного падения и посткризисной неопределенности привел к снижению доли металлургов и росту долей химиков и машиностроителей

{kind=link}

А вот металлургам вернуть докризисные позиции в структуре рейтинга экспортеров так и не удалось. В острую фазу быстрее всего просели экспортные поставки у алюминщиков и производителей меди, хотя мировые цены на их продукцию все же довольно быстро стали восстанавливаться. На рынках стали восстановления так до сих пор и не случилось. В результате черные металлурги в 2012 году продемонстрировали самое серьезное отраслевое падение нынешнего рейтинга — почти на треть меньше объема поставок-2011. Таким образом, по экспортной выручке сектор опустился даже ниже кризисного дна 2009 года. Так что если до кризиса черные и цветные металлурги обеспечивали свыше половины уральских экспортных доходов, то теперь им под силу только треть.