–¢—Ä–∏ —Ç—Ä–µ–Ω–¥–∞

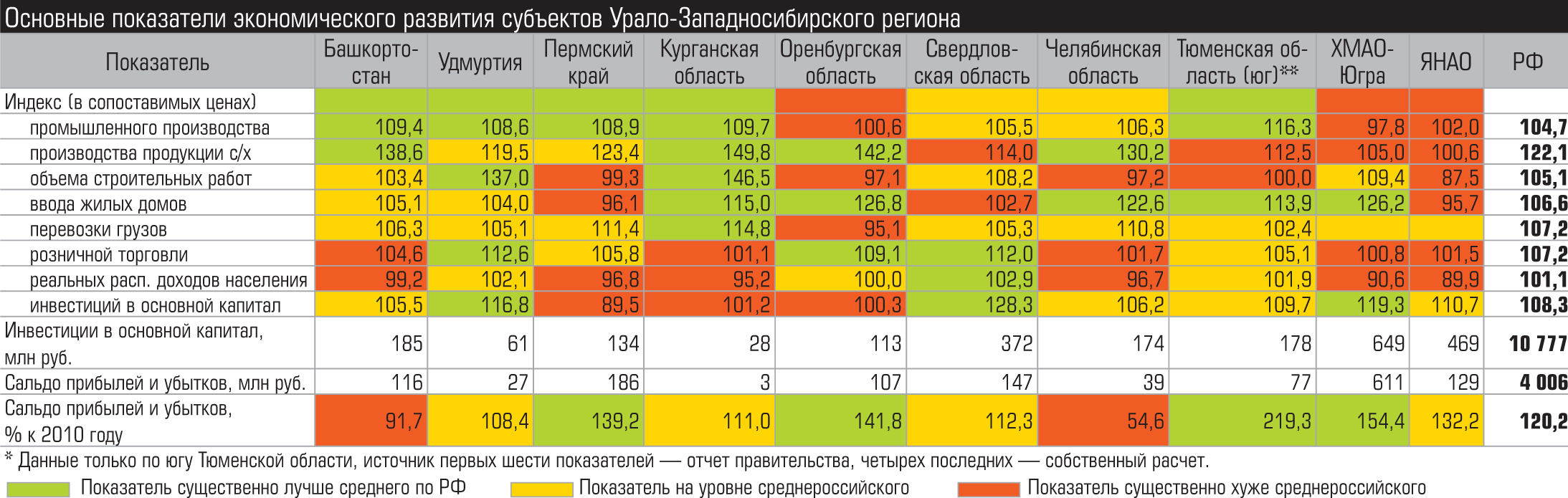

–ü–æ—Å–ª–µ –æ–±—â–µ–≥–æ –ø–∞–¥–µ–Ω–∏—è –≤ –∫—Ä–∏–∑–∏—Å –∏ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ —Ä–∞–≤–Ω–æ–º–µ—Ä–Ω–æ–≥–æ –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –≤ 2010-–º –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ –£—Ä–∞–ª–æ-–ó–∞–ø–∞–¥–Ω–æ—Å–∏–±–∏—Ä—Å–∫–æ–≥–æ –º–∞–∫—Ä–æ—Ä–µ–≥–∏–æ–Ω–∞ —á–µ—Ç–∫–æ –æ–±–æ–∑–Ω–∞—á–∏–ª–æ—Å—å –Ω–µ—Å–∫–æ–ª—å–∫–æ —Ä–∞–∑–Ω–æ–Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—ã—Ö —Ç–µ–Ω–¥–µ–Ω—Ü–∏–π: –≤–ø–µ—á–∞—Ç–ª—è—é—â–∏–π –ø—Ä–∏—Ç–æ–∫ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –Ω–∞ –æ–¥–Ω–æ–π —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏ –ø—Ä–æ—Ç–∏–≤ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω–æ–≥–æ –∑–∞—Å—Ç–æ—è –≤ –¥—Ä—É–≥–æ–π; —Ä–æ—Å—Ç –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–∞ —Ñ–æ–Ω–µ –ø–∞–¥–µ–Ω–∏—è –ø—Ä–∏–±—ã–ª–µ–π –∫–æ–º–ø–∞–Ω–∏–π –≤ –æ–¥–Ω–∏—Ö –æ–±–ª–∞—Å—Ç—è—Ö - –∏ —Ä–æ–≤–Ω–æ –Ω–∞–æ–±–æ—Ä–æ—Ç –≤ –¥—Ä—É–≥–∏—Ö; –ø–æ–¥—ä–µ–º –≤ —Å–µ–∫—Ç–æ—Ä–∞—Ö, –Ω–µ —Å–≤—è–∑–∞–Ω–Ω—ã—Ö —Å —Å–æ—Ü–∏–∞–ª—å–Ω–æ–π —Å—Ñ–µ—Ä–æ–π, –≤ ¬´–±–µ–¥–Ω—ã—Ö¬ª —Ä–µ–≥–∏–æ–Ω–∞—Ö –ø—Ä–æ—Ç–∏–≤ —Å—Ç–∞–≥–Ω–∞—Ü–∏–∏ –≤ ¬´–±–æ–≥–∞—Ç—ã—Ö¬ª. –û–±—â–µ–π —É—Å—Ç–æ–π—á–∏–≤–æ–π —Ç–µ–Ω–¥–µ–Ω—Ü–∏–µ–π –æ—Å—Ç–∞–µ—Ç—Å—è, –ø–æ–∂–∞–ª—É–π, –ª–∏—à—å –±—É—Ä–Ω—ã–π —Ä–æ—Å—Ç —Å–µ–ª—å—Å–∫–æ–≥–æ —Ö–æ–∑—è–π—Å—Ç–≤–∞, –ø—Ä–∏—á–µ–º –º–∞–∫—Å–∏–º–∞–ª—å–Ω—ã–µ –µ–≥–æ —Ç–µ–º–ø—ã (–æ—Ç 30 –¥–æ 50%) –∑–∞—Ñ–∏–∫—Å–∏—Ä–æ–≤–∞–Ω—ã –Ω–∞ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏—è—Ö —Å —Ä–∞–∑–≤–∏—Ç—ã–º –ê–ü–ö - –≤ –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π –∏ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç—è—Ö, –ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω–µ –∏ –û—Ä–µ–Ω–±—É—Ä–∂—å–µ. –û—Ç—Ä–∞—Å–ª—å —Å –ª–∏—Ö–≤–æ–π –∫–æ–º–ø–µ–Ω—Å–∏—Ä–æ–≤–∞–ª–∞ –ø—Ä–æ–≤–∞–ª—ã 2010 –≥–æ–¥–∞ (–º–∏–Ω—É—Å 12% –ø–æ –Ý–§) —Å –µ–≥–æ –∑–∞—Å—É—Ö–∞–º–∏ –∏ –ø–æ–∂–∞—Ä–∞–º–∏.–ò–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –∏ –ø—Ä–∏–±—ã–ª—å –≤ –ø—Ä–æ—Ç–∏–≤–æ—Ñ–∞–∑–µ

–ò—Ç–∞–∫, –ø–µ—Ä–≤–∞—è –æ—Ç—á–µ—Ç–ª–∏–≤–∞—è —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è –≥–æ–¥–∞ - –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–π —Å–∫–∞—á–æ–∫ –≤ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (+28%), –•–ú–ê–û-–Æ–≥—Ä–µ (+19%), –∏ –£–¥–º—É—Ä—Ç–∏–∏ (+17%) –ø—Ä–æ—Ç–∏–≤ –ø–∞–¥–µ–Ω–∏—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ –ü–µ—Ä–º—Å–∫–æ–º –∫—Ä–∞–µ –∏ —Å—Ç–∞–≥–Ω–∞—Ü–∏–∏ –≤ –û—Ä–µ–Ω–±—É—Ä–∂—å–µ –∏ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏. –ü–æ—á—Ç–∏ 30-–ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–π —Ä–æ—Å—Ç –≤–ª–æ–∂–µ–Ω–∏–π –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª –Ω–∞ –°—Ä–µ–¥–Ω–µ–º –£—Ä–∞–ª–µ –≤–ø–µ—Ä–≤—ã–µ –≤—ã–≤–µ–ª —Ä–µ–≥–∏–æ–Ω –≤ —Ç–æ–ø-7 –ª–∏–¥–µ—Ä–æ–≤ –ø–æ –Ý–§: –æ–Ω –æ–±–æ–≥–Ω–∞–ª –°–∞–Ω–∫—Ç-–ü–µ—Ç–µ—Ä–±—É—Ä–≥, –õ–µ–Ω–∏–Ω–≥—Ä–∞–¥—Å–∫—É—é –æ–±–ª–∞—Å—Ç—å –∏ –ö—Ä–∞—Å–Ω–æ—è—Ä—Å–∫–∏–π –∫—Ä–∞–π –∏ –≤—Å—Ç–∞–ª –≤ –æ–¥–∏–Ω —Ä—è–¥ —Å –ú–æ—Å–∫–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç—å—é –∏ –¢–∞—Ç–∞—Ä—Å—Ç–∞–Ω–æ–º. –ü—Ä–∞–≤–¥–∞, –¥–æ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π ¬´–≤–µ—á–Ω—ã—Ö¬ª –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö –ª–∏–¥–µ—Ä–æ–≤ - –ú–æ—Å–∫–≤—ã, –•–ú–ê–û –∏ –Ø–ù–ê–û, –∞ —Ç–∞–∫–∂–µ –ø–æ–ª—É—á–∏–≤—à–µ–≥–æ ¬´—Å–æ—á–∏–Ω—Å–∫–∏–µ¬ª –≥–æ—Å–∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –ö—Ä–∞—Å–Ω–æ–¥–∞—Ä—Å–∫–æ–≥–æ –∫—Ä–∞—è –≤—Å–µ —Ä–∞–≤–Ω–æ –¥–∞–ª–µ–∫–æ. –Ý—ã–≤–æ–∫ –≤ 155 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –≤ —Ç–µ–∫—É—â–∏—Ö —Ü–µ–Ω–∞—Ö –≤ –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–π –º–µ—Ä–µ –æ–±—ä—è—Å–Ω—è–µ—Ç—Å—è –æ–±—ä–µ–∫—Ç–∏–≤–Ω—ã–º–∏ —Ñ–∞–∫—Ç–æ—Ä–∞–º–∏: —Ü–µ–ª—ã–π —Ä—è–¥ –∫–æ–º–ø–∞–Ω–∏–π –∑–∞–≤–µ—Ä—à–∏–ª –∫—Ä—É–ø–Ω—ã–µ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–æ–µ–∫—Ç—ã. –í —á–∞—Å—Ç–Ω–æ—Å—Ç–∏ Enel (–û–ì–ö-5) –∑–∞–ø—É—Å—Ç–∏–ª–∞ –Ω–æ–≤—ã–π —ç–Ω–µ—Ä–≥–æ–±–ª–æ–∫ –Ω–∞ –°—Ä–µ–¥–Ω–µ—É—Ä–∞–ª—å—Å–∫–æ–π –ì–Ý–≠–°, –Ý–æ—Å—ç–Ω–µ—Ä–≥–æ–∞—Ç–æ–º –∑–∞–≤–µ—Ä—à–∏–ª –æ—á–µ—Ä–µ–¥–Ω–æ–π —ç—Ç–∞–ø —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–∞ –ë–ê–≠–°-2. –û—Ç—á–∞—Å—Ç–∏ –ø—Ä–∏—á–∏–Ω–∞ ¬´—Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∞—謪 - –ø—Ä–∏–≤–ª–µ—á–µ–Ω–Ω–∞—è –≤ –æ–±–ª–∞—Å—Ç—å –≥—É–±–µ—Ä–Ω–∞—Ç–æ—Ä–æ–º –ê–ª–µ–∫—Å–∞–Ω–¥—Ä–æ–º –ú–∏—à–∞—Ä–∏–Ω—ã–º –≤ –∫–∞—á–µ—Å—Ç–≤–µ —Ä–µ–∑–∏–¥–µ–Ω—Ç–∞ –í—Ç–æ—Ä–∞—è –≥—Ä—É–∑–æ–≤–∞—è –∫–æ–º–ø–∞–Ω–∏—è (–í–ì–ö) –ø–æ—Å—Ç–∞–≤–∏–ª–∞ –Ω–∞ –±–∞–ª–∞–Ω—Å –ø–æ–¥–≤–∏–∂–Ω–æ–π —Å–æ—Å—Ç–∞–≤, –ø–æ–ª—É—á–µ–Ω–Ω—ã–π –æ—Ç –Ý–ñ–î, —Å—Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–≤ —É—Å—Ç–∞–≤–Ω—ã–π –∫–∞–ø–∏—Ç–∞–ª –≤ —Ä–∞–∑–º–µ—Ä–µ 46 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π. –í–ø—Ä–æ—á–µ–º, –æ–±—ä–µ–º –∏–Ω–≤–µ—Å—Ç–ø—Ä–æ–≥—Ä–∞–º–º—ã –í–ì–ö –Ω–∞ 2012 - 2013 –≥–æ–¥—ã (73 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π) –¥–∞—Å—Ç –æ–±–ª–∞—Å—Ç–∏ —Å–µ—Ä—å–µ–∑–Ω—ã–π –∏ —É–∂–µ —Å–æ–≤—Å–µ–º –Ω–µ ¬´—Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∏–𬪠–≥–∞–Ω–¥–∏–∫–∞–ø –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–∞–º–∏.

–û—Å–Ω–æ–≤–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ —Ä–∞–∑–≤–∏—Ç–∏—è —Å—É–±—ä–µ–∫—Ç–æ–≤ –£—Ä–∞–ª–æ-–ó–∞–ø–∞–¥–Ω–æ—Å–∏–±–∏—Ä—Å–∫–æ–≥–æ —Ä–µ–≥–∏–æ–Ω–∞

{kind=link}

–ò–Ω—Ç–µ—Ä–µ—Å–Ω–æ, —á—Ç–æ —Ä–æ—Å—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –ø—Ä–æ–∏—Å—Ö–æ–¥–∏—Ç –Ω–∞ —Ñ–æ–Ω–µ –ø–∞–¥–µ–Ω–∏—è –ø—Ä–∏–±—ã–ª–µ–π –∫–æ–º–ø–∞–Ω–∏–π. –í —Ü–µ–ª–æ–º —É–ª—É—á—à–µ–Ω–∏–µ —Å–∞–ª—å–¥–∏—Ä–æ–≤–∞–Ω–Ω–æ–≥–æ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–∞ (–ø—Ä–∏–±—ã–ª–∏ –º–∏–Ω—É—Å —É–±—ã—Ç–∫–∏) —Å–æ—Å—Ç–∞–≤–∏–ª +12% –∫ –ø—Ä–æ—à–ª–æ–º—É –≥–æ–¥—É. –û–¥–Ω–∞–∫–æ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–∏–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ –∏—Ç–æ–≥–∞–º 2010 –≥–æ–¥–∞ –¥–∞–ª–∏ –æ–∫–æ–ª–æ 45 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –ø—Ä–∏–±—ã–ª–∏, –≤ 2011-–º –ø–æ–∫–∞–∑–∞–ª–∏ –≤—Å–µ–≥–æ 22 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –ø—Ä–∏—á–µ–º –ø—Ä–æ–≤–∞–ª –ø—Ä–∏—à–µ–ª—Å—è –Ω–∞ —á–µ—Ç–≤–µ—Ä—Ç—ã–π –∫–≤–∞—Ä—Ç–∞–ª (–µ—â–µ –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ —Å–∞–ª—å–¥–∏—Ä–æ–≤–∞–Ω–Ω—ã–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç —Å–æ—Å—Ç–∞–≤–ª—è–ª 30 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π). –ë–ª–∞–≥–æ–¥–∞—Ä—è —Å–±–∞–ª–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å—Ç—Ä—É–∫—Ç—É—Ä–µ —ç–∫–æ–Ω–æ–º–∏–∫–∏ (–≤ —Å—Ç—Ä—É–∫—Ç—É—Ä–µ –ø—Ä–∏–±—ã–ª–∏ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–π –≤–µ—Å –∏–º–µ—é—Ç —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç, –¥–æ–±—ã—á–∞ –ø–æ–ª–µ–∑–Ω—ã—Ö –∏—Å–∫–æ–ø–∞–µ–º—ã—Ö, –º–∞–ª—ã–π –∏ —Å—Ä–µ–¥–Ω–∏–π –±–∏–∑–Ω–µ—Å), –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å –Ω–µ –æ—á–µ–Ω—å –ø–æ—á—É–≤—Å—Ç–≤–æ–≤–∞–ª–∞ –ø–æ—Ç–µ—Ä—é. –ê –≤–æ—Ç —Å–æ—Å–µ–¥–Ω—è—è –ß–µ–ª—è–±–∏–Ω—Å–∫–∞—è –∏–∑-–∑–∞ –±–æ–ª—å—à–µ–π –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–∏ –ø–æ—Å—Ç—Ä–∞–¥–∞–ª–∞ —Å–∏–ª—å–Ω–µ–µ: —Å–∞–ª—å–¥–∏—Ä–æ–≤–∞–Ω–Ω—ã–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç —É—Ö—É–¥—à–∏–ª—Å—è –ø–æ—á—Ç–∏ –Ω–∞ 50%. –£—á–∏—Ç—ã–≤–∞—è, —á—Ç–æ –æ—Å–Ω–æ–≤–Ω–æ–π —É–¥–∞—Ä –ø—Ä–∏—à–µ–ª—Å—è –Ω–∞ —á–µ—Ç–≤–µ—Ä—Ç—ã–π –∫–≤–∞—Ä—Ç–∞–ª —É—à–µ–¥—à–µ–≥–æ –≥–æ–¥–∞, –∞ –Ω–∞–ª–æ–≥ –Ω–∞ –ø—Ä–∏–±—ã–ª—å –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –ø–ª–∞—Ç—è—Ç –≤ –ø–µ—Ä–≤–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ —Å–ª–µ–¥—É—é—â–µ–≥–æ, –¥–ª—è –±—é–¥–∂–µ—Ç–∞ –æ–±–ª–∞—Å—Ç–∏ —É—â–µ—Ä–± –±—É–¥–µ—Ç –≤–µ—Å—å–º–∞ –æ—â—É—Ç–∏–º.  –°—Ç–æ–∏—Ç –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ —É –æ–±–æ–∏—Ö —Ä–µ–≥–∏–æ–Ω–æ–≤ –µ—Å—Ç—å —Ä–µ–∑–µ—Ä–≤ –¥–ª—è –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –Ω–∞–ª–æ–≥–æ–≤—ã—Ö –ø–ª–∞—Ç–µ–∂–µ–π –ø–æ –ø—Ä–∏–±—ã–ª–∏. –î–µ–ª–æ –≤ —Ç–æ–º, —á—Ç–æ –ø–æ–Ω–µ—Å—à–∏–µ –≤ –∫—Ä–∏–∑–∏—Å –æ–≥—Ä–æ–º–Ω—ã–µ —É–±—ã—Ç–∫–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏—è —ç—Ç–∏—Ö –æ–±–ª–∞—Å—Ç–µ–π –ø–æ–∫–∞, –ø–æ–ª—É—á–∞—è –ø—Ä–∏–±—ã–ª—å, –ø–ª–∞—Ç—è—Ç –≤ –±—é–¥–∂–µ—Ç –∫–æ–ø–µ–π–∫–∏, –∑–∞–∫—Ä—ã–≤–∞—è —É–±—ã—Ç–∫–∏ –ø—Ä–æ—à–ª—ã—Ö –ª–µ—Ç. –¢–∞–∫, –£–í–ó, –∑–∞—Ä–∞–±–æ—Ç–∞–≤ 2,7 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –ø—Ä–∏–±—ã–ª–∏ –≤ 2010-–º, –∑–∞–ø–ª–∞—Ç–∏–ª –Ω–∞–ª–æ–≥–∞ –Ω–∞ –ø—Ä–∏–±—ã–ª—å –≤—Å–µ–≥–æ 7 –º–ª–Ω —Ä—É–±–ª–µ–π, –∞ –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ 2011 –≥–æ–¥–∞ –ø—Ä–∏ –æ–±—â–µ–π –ø—Ä–∏–±—ã–ª–∏ –≤ 6,8 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π - –æ–∫–æ–ª–æ 700 –º–ª–Ω —Ä—É–±–ª–µ–π. –ü–æ –º–µ—Ä–µ –∑–∞–∫—Ä—ã—Ç–∏—è —É–±—ã—Ç–∫–æ–≤ –ø—Ä–æ—à–ª—ã—Ö –ª–µ—Ç —ç—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –¥–æ–ª–∂–Ω—ã —É–≤–µ–ª–∏—á–∏—Ç—å –Ω–∞–ª–æ–≥–æ–≤—ã–µ –ø–ª–∞—Ç–µ–∂–∏.–í –ü–µ—Ä–º—Å–∫–æ–º –∫—Ä–∞–µ –±–ª–∞–≥–æ–¥–∞—Ä—è –º–æ—â–Ω–æ–º—É —Ö–∏–º–∏—á–µ—Å–∫–æ–º—É –∫–æ–º–ø–ª–µ–∫—Å—É, –æ—Å—Ç–∞–≤–∞–≤—à–µ–º—É—Å—è —Å–≤–µ—Ä—Ö–ø—Ä–∏–±—ã–ª—å–Ω—ã–º –¥–∞–∂–µ –≤ —Ö—É–¥—à–∏–µ –≤—Ä–µ–º–µ–Ω–∞ –ø–æ—Å–ª–µ–¥–Ω–µ–≥–æ –∫—Ä–∏–∑–∏—Å–∞, —Å–æ–≤–æ–∫—É–ø–Ω—ã–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –ø—Ä–∏—Ä–æ—Å –Ω–∞ 40% (186 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –≤—Ç–æ—Ä–æ–µ –º–µ—Å—Ç–æ –≤ —Ä–µ–≥–∏–æ–Ω–µ –ø–æ—Å–ª–µ –•–ú–ê–û –ø–æ –≤–∞–ª–æ–≤–æ–º—É —Ä–µ–∑—É–ª—å—Ç–∞—Ç—É, –≥–¥–µ —Ç–µ–º–ø—ã —Ç–∞–∫–∂–µ –±—ã–ª–∏ –≤–ø–µ—á–∞—Ç–ª—è—é—â–∏–µ); –æ—á–µ–Ω—å —Ö–æ—Ä–æ—à—É—é –¥–∏–Ω–∞–º–∏–∫—É –ø—Ä–∏–±—ã–ª–µ–π –ø–æ–∫–∞–∑–∞–ª–∏ —é–≥ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (–±–æ–ª–µ–µ —á–µ–º –¥–≤—É–∫—Ä–∞—Ç–Ω–æ–µ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ), –û—Ä–µ–Ω–±—É—Ä–∂—å–µ –∏ –Ø–ù–ê–û. –û—Å—Ç–∞–ª—å–Ω—ã–µ —Å—É–±—ä–µ–∫—Ç—ã –ø–æ —É—Ä–æ–≤–Ω—é –ø—Ä–∏–±—ã–ª–∏ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ –æ—Å—Ç–∞–ª–∏—Å—å –Ω–∞ —É—Ä–æ–≤–Ω–µ 2010 –≥–æ–¥–∞ (–ø–ª—é—Å-–º–∏–Ω—É—Å 10%).–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –∫–∞–∫ –º–∏–Ω–∏–º—É–º –≤ –ø–æ–ª–æ–≤–∏–Ω–µ —Ä–µ–≥–∏–æ–Ω–æ–≤ –£—Ä–∞–ª–∞ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª –∏ –ø—Ä–∏–±—ã–ª—å –Ω–∞—Ö–æ–¥–∏–ª–∏—Å—å –≤ –ø—Ä–æ—Ç–∏–≤–æ—Ñ–∞–∑–µ: –µ—Å–ª–∏ –ø–µ—Ä–≤—ã–π —Ä–æ—Å - –≤—Ç–æ—Ä–∞—è –ø–∞–¥–∞–ª–∞, –µ—Å–ª–∏ –ø–µ—Ä–≤—ã–π —Ä–æ—Å —Å–∏–ª—å–Ω–æ - –≤—Ç–æ—Ä–∞—è —Å—Ç–∞–≥–Ω–∏—Ä–æ–≤–∞–ª–∞.

–°—Ç–æ–∏—Ç –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ —É –æ–±–æ–∏—Ö —Ä–µ–≥–∏–æ–Ω–æ–≤ –µ—Å—Ç—å —Ä–µ–∑–µ—Ä–≤ –¥–ª—è –≤–æ—Å—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è –Ω–∞–ª–æ–≥–æ–≤—ã—Ö –ø–ª–∞—Ç–µ–∂–µ–π –ø–æ –ø—Ä–∏–±—ã–ª–∏. –î–µ–ª–æ –≤ —Ç–æ–º, —á—Ç–æ –ø–æ–Ω–µ—Å—à–∏–µ –≤ –∫—Ä–∏–∑–∏—Å –æ–≥—Ä–æ–º–Ω—ã–µ —É–±—ã—Ç–∫–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏—è —ç—Ç–∏—Ö –æ–±–ª–∞—Å—Ç–µ–π –ø–æ–∫–∞, –ø–æ–ª—É—á–∞—è –ø—Ä–∏–±—ã–ª—å, –ø–ª–∞—Ç—è—Ç –≤ –±—é–¥–∂–µ—Ç –∫–æ–ø–µ–π–∫–∏, –∑–∞–∫—Ä—ã–≤–∞—è —É–±—ã—Ç–∫–∏ –ø—Ä–æ—à–ª—ã—Ö –ª–µ—Ç. –¢–∞–∫, –£–í–ó, –∑–∞—Ä–∞–±–æ—Ç–∞–≤ 2,7 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π –ø—Ä–∏–±—ã–ª–∏ –≤ 2010-–º, –∑–∞–ø–ª–∞—Ç–∏–ª –Ω–∞–ª–æ–≥–∞ –Ω–∞ –ø—Ä–∏–±—ã–ª—å –≤—Å–µ–≥–æ 7 –º–ª–Ω —Ä—É–±–ª–µ–π, –∞ –ø–æ –∏—Ç–æ–≥–∞–º –¥–µ–≤—è—Ç–∏ –º–µ—Å—è—Ü–µ–≤ 2011 –≥–æ–¥–∞ –ø—Ä–∏ –æ–±—â–µ–π –ø—Ä–∏–±—ã–ª–∏ –≤ 6,8 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π - –æ–∫–æ–ª–æ 700 –º–ª–Ω —Ä—É–±–ª–µ–π. –ü–æ –º–µ—Ä–µ –∑–∞–∫—Ä—ã—Ç–∏—è —É–±—ã—Ç–∫–æ–≤ –ø—Ä–æ—à–ª—ã—Ö –ª–µ—Ç —ç—Ç–∏ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è –¥–æ–ª–∂–Ω—ã —É–≤–µ–ª–∏—á–∏—Ç—å –Ω–∞–ª–æ–≥–æ–≤—ã–µ –ø–ª–∞—Ç–µ–∂–∏.–í –ü–µ—Ä–º—Å–∫–æ–º –∫—Ä–∞–µ –±–ª–∞–≥–æ–¥–∞—Ä—è –º–æ—â–Ω–æ–º—É —Ö–∏–º–∏—á–µ—Å–∫–æ–º—É –∫–æ–º–ø–ª–µ–∫—Å—É, –æ—Å—Ç–∞–≤–∞–≤—à–µ–º—É—Å—è —Å–≤–µ—Ä—Ö–ø—Ä–∏–±—ã–ª—å–Ω—ã–º –¥–∞–∂–µ –≤ —Ö—É–¥—à–∏–µ –≤—Ä–µ–º–µ–Ω–∞ –ø–æ—Å–ª–µ–¥–Ω–µ–≥–æ –∫—Ä–∏–∑–∏—Å–∞, —Å–æ–≤–æ–∫—É–ø–Ω—ã–π —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏–π –ø—Ä–∏—Ä–æ—Å –Ω–∞ 40% (186 –º–ª—Ä–¥ —Ä—É–±–ª–µ–π, –≤—Ç–æ—Ä–æ–µ –º–µ—Å—Ç–æ –≤ —Ä–µ–≥–∏–æ–Ω–µ –ø–æ—Å–ª–µ –•–ú–ê–û –ø–æ –≤–∞–ª–æ–≤–æ–º—É —Ä–µ–∑—É–ª—å—Ç–∞—Ç—É, –≥–¥–µ —Ç–µ–º–ø—ã —Ç–∞–∫–∂–µ –±—ã–ª–∏ –≤–ø–µ—á–∞—Ç–ª—è—é—â–∏–µ); –æ—á–µ–Ω—å —Ö–æ—Ä–æ—à—É—é –¥–∏–Ω–∞–º–∏–∫—É –ø—Ä–∏–±—ã–ª–µ–π –ø–æ–∫–∞–∑–∞–ª–∏ —é–≥ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (–±–æ–ª–µ–µ —á–µ–º –¥–≤—É–∫—Ä–∞—Ç–Ω–æ–µ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ), –û—Ä–µ–Ω–±—É—Ä–∂—å–µ –∏ –Ø–ù–ê–û. –û—Å—Ç–∞–ª—å–Ω—ã–µ —Å—É–±—ä–µ–∫—Ç—ã –ø–æ —É—Ä–æ–≤–Ω—é –ø—Ä–∏–±—ã–ª–∏ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ –æ—Å—Ç–∞–ª–∏—Å—å –Ω–∞ —É—Ä–æ–≤–Ω–µ 2010 –≥–æ–¥–∞ (–ø–ª—é—Å-–º–∏–Ω—É—Å 10%).–¢–∞–∫–∏–º –æ–±—Ä–∞–∑–æ–º, –∫–∞–∫ –º–∏–Ω–∏–º—É–º –≤ –ø–æ–ª–æ–≤–∏–Ω–µ —Ä–µ–≥–∏–æ–Ω–æ–≤ –£—Ä–∞–ª–∞ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª –∏ –ø—Ä–∏–±—ã–ª—å –Ω–∞—Ö–æ–¥–∏–ª–∏—Å—å –≤ –ø—Ä–æ—Ç–∏–≤–æ—Ñ–∞–∑–µ: –µ—Å–ª–∏ –ø–µ—Ä–≤—ã–π —Ä–æ—Å - –≤—Ç–æ—Ä–∞—è –ø–∞–¥–∞–ª–∞, –µ—Å–ª–∏ –ø–µ—Ä–≤—ã–π —Ä–æ—Å —Å–∏–ª—å–Ω–æ - –≤—Ç–æ—Ä–∞—è —Å—Ç–∞–≥–Ω–∏—Ä–æ–≤–∞–ª–∞.

–ü—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç—å: –¥–æ–±—ã—á–∞ —Å—Ç–∞–≥–Ω–∏—Ä—É–µ—Ç, –ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∞ —Ä–∞—Å—Ç–µ—Ç

–í—Ç–æ—Ä–∞—è –≤–∞–∂–Ω–∞—è —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è - –≤–ø–µ—á–∞—Ç–ª—è—é—â–∏–π —Ä–æ—Å—Ç (–Ω–∞ —É—Ä–æ–≤–Ω–µ 9 - 16% –ø—Ä–æ—Ç–∏–≤ 5% –ø–æ –Ý–§) –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –ø–æ–∫–∞–∑–∞–ª–∏ —Ä–µ–≥–∏–æ–Ω—ã —Å —Ä–∞–∑–≤–∏—Ç—ã–º –ø–µ—Ä–µ—Ä–∞–±–∞—Ç—ã–≤–∞—é—â–∏–º –∫–æ–º–ø–ª–µ–∫—Å–æ–º (–ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω, –ü–µ—Ä–º—Å–∫–∏–π –∫—Ä–∞–π, —é–≥ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏), –∞ —Ç–∞–∫–∂–µ –¥–≤–∞ —Ä–µ–≥–∏–æ–Ω–∞, –≥–¥–µ –æ—Å–Ω–æ–≤—É –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ: –£–¥–º—É—Ä—Ç–∏—è –∏ –ö—É—Ä–≥–∞–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å. –ü—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ —Å—ã—Ä—å–µ–≤—ã–µ –•–ú–ê–û-–Æ–≥—Ä–∞, –Ø–ù–ê–û –∏ –û—Ä–µ–Ω–±—É—Ä–∂—å–µ, –Ω–∞–æ–±–æ—Ä–æ—Ç, —Å—Ç–∞–≥–Ω–∏—Ä–æ–≤–∞–ª–∏. –ì–ª–∞–≤–Ω—ã–º –¥—Ä–∞–π–≤–µ—Ä–æ–º –ø–µ—Ä–º—Å–∫–æ–≥–æ –∏ –±–∞—à–∫–∏—Ä—Å–∫–æ–≥–æ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ —Ä–æ—Å—Ç–∞ –≤—ã—Å—Ç—É–ø–∞–ª–∏ –Ω–µ —Ö–∏–º–∏—è –∏ –Ω–µ—Ñ—Ç–µ–ø–µ—Ä–µ—Ä–∞–±–æ—Ç–∫–∞ (—á—Ç–æ –±—ã–ª–æ –±—ã –ª–æ–≥–∏—á–Ω–æ: —ç—Ç–∏ –æ—Ç—Ä–∞—Å–ª–∏ —Å–æ—Å—Ç–∞–≤–ª—è—é—Ç –ª—å–≤–∏–Ω—É—é –¥–æ–ª—é –ø—Ä–æ–º–ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞), –∞ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ. –í —Ç–æ –∂–µ –≤—Ä–µ–º—è –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏—á–µ—Å–∫–æ-–º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–∏—Ç–µ–ª—å–Ω—ã–µ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –∏ –ß–µ–ª—è–±–∏–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç–∏ –ø–æ–∫–∞–∑–∞–ª–∏ —Ä–æ—Å—Ç –Ω–µ –Ω–∞–º–Ω–æ–≥–æ –≤—ã—à–µ —Å—Ä–µ–¥–Ω–µ—Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ (–æ–∫–æ–ª–æ 6%). –ü—Ä–∏—á–µ–º –≤ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏, –µ–¥–∏–Ω—Å—Ç–≤–µ–Ω–Ω–æ–π —Å—Ä–µ–¥–∏ —É—Ä–∞–ª—å—Å–∫–∏—Ö —Ä–µ–≥–∏–æ–Ω–æ–≤, —Å –æ–∫—Ç—è–±—Ä—è-2011 –Ω–∞–±–ª—é–¥–∞–µ—Ç—Å—è —É—Å—Ç–æ–π—á–∏–≤—ã–π –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–π —Å–ø–∞–¥ (–µ–∂–µ–º–µ—Å—è—á–Ω—ã–π –∏–Ω–¥–µ–∫—Å –ø—Ä–æ–º–ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ –Ω–∞ 3 - 3,5% –Ω–∏–∂–µ –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å –∞–Ω–∞–ª–æ–≥–∏—á–Ω—ã–º –ø–µ—Ä–∏–æ–¥–æ–º –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞). –í —á–µ–º –ø—Ä–∏—á–∏–Ω–∞, –Ω–µ—É–∂–µ–ª–∏ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–µ –≤ –ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω–µ –∏ –ü–µ—Ä–º–∏ —Ä–∞—Å—Ç–µ—Ç, –∞ –≤ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –∏ –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –ø–∞–¥–∞–µ—Ç? –ê–Ω–∞–ª–∏–∑ –¥–∏–Ω–∞–º–∏–∫–∏ –∏–Ω–¥–µ–∫—Å–æ–≤ –ø–æ –æ—Å–Ω–æ–≤–Ω—ã–º –ø–æ–¥–æ—Ç—Ä–∞—Å–ª—è–º –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏ –¥–∞–µ—Ç –æ—Ç–≤–µ—Ç –Ω–∞ —ç—Ç–æ—Ç –≤–æ–ø—Ä–æ—Å: –ø–∞–¥–µ–Ω–∏–µ –ø–æ—Å–ª–µ–¥–Ω–µ–≥–æ –∫–≤–∞—Ä—Ç–∞–ª–∞ 2011 –≥–æ–¥–∞ –≤ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –æ–±–µ—Å–ø–µ—á–µ–Ω–æ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–µ–π. –ö–∞–∫–∏–º–∏ –∫–æ–Ω–∫—Ä–µ—Ç–Ω–æ –ø—Ä–µ–¥–ø—Ä–∏—è—Ç–∏—è–º–∏ - —Å—Ç–∞–Ω–µ—Ç —è—Å–Ω–æ –≤ –±–ª–∏–∂–∞–π—à–µ–º –±—É–¥—É—â–µ–º.

–î–æ—Ö–æ–¥—ã –Ω–∞—Å–µ–ª–µ–Ω–∏—è –∏ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏–π —Å–ø—Ä–æ—Å: —Ä–∞–∑—Ä—ã–≤ —É–≤–µ–ª–∏—á–∏–≤–∞–µ—Ç—Å—è

–¢–µ–Ω–¥–µ–Ω—Ü–∏—è –Ω–æ–º–µ—Ä —Ç—Ä–∏ - —Å–∏–ª—å–Ω–æ–µ —Å–Ω–∏–∂–µ–Ω–∏–µ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è –≤ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–µ —Å—É–±—ä–µ–∫—Ç–æ–≤, —Å–æ–ø—Ä–æ–≤–æ–∂–¥–∞—é—â–µ–µ—Å—è —Å—Ç–∞–≥–Ω–∞—Ü–∏–µ–π –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ —Å–ø—Ä–æ—Å–∞. –õ–∏—à—å –¥–≤–∞ —Ä–µ–≥–∏–æ–Ω–∞ –£—Ä–∞–ª–∞ (–°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å –∏ –£–¥–º—É—Ä—Ç–∏—è) –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∏ –æ–ø–µ—Ä–µ–∂–∞—é—â–∏–π –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å–æ —Å—Ä–µ–¥–Ω–∏–º –ø–æ –Ý–§ —Ä–æ—Å—Ç –æ–±—ä–µ–º–æ–≤ —Ä–æ–∑–Ω–∏—á–Ω–æ–π —Ç–æ—Ä–≥–æ–≤–ª–∏ (–≤ —Å–æ–ø–æ—Å—Ç–∞–≤–∏–º—ã—Ö —Ü–µ–Ω–∞—Ö –ø–ª—é—Å 12 - 13% –ø—Ä–æ—Ç–∏–≤ 7% —Ä–æ—Å—Ç–∞ –ø–æ –Ý–§) –∏ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è (–ø–ª—é—Å 2 - 3%). –£—á–∏—Ç—ã–≤–∞—è, —á—Ç–æ –¥–≤–∞ —ç—Ç–∏—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª—è —Ç–µ—Å–Ω–æ –∫–æ—Ä—Ä–µ–ª–∏—Ä—É—é—Ç –º–µ–∂–¥—É —Å–æ–±–æ–π, –º–æ–∂–Ω–æ —Å —É–≤–µ—Ä–µ–Ω–Ω–æ—Å—Ç—å—é –≥–æ–≤–æ—Ä–∏—Ç—å –æ —Ä–æ—Å—Ç–µ –±–ª–∞–≥–æ—Å–æ—Å—Ç–æ—è–Ω–∏—è –∂–∏—Ç–µ–ª–µ–π –¥–≤—É—Ö —Å—É–±—ä–µ–∫—Ç–æ–≤. –í –û—Ä–µ–Ω–±—É—Ä–∂—å–µ —Ä–æ–∑–Ω–∏—á–Ω–∞—è —Ç–æ—Ä–≥–æ–≤–ª—è —Ç–∞–∫–∂–µ —Ä–æ—Å–ª–∞ —Ç–µ–º–ø–∞–º–∏ –≤—ã—à–µ, —á–µ–º –≤ —Å—Ä–µ–¥–Ω–µ–º –ø–æ —Å—Ç—Ä–∞–Ω–µ (+9%), –æ–¥–Ω–∞–∫–æ —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã –æ—Å—Ç–∞–ª–∏—Å—å –Ω–∞ —É—Ä–æ–≤–Ω–µ 2010 –≥–æ–¥–∞. –í –•–ú–ê–û –∏ –Ø–ù–ê–û —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã —É–ø–∞–ª–∏ –Ω–∞ 10%, –≤ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π, –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç—è—Ö –∏ –ü–µ—Ä–º—Å–∫–æ–º –∫—Ä–∞–µ –Ω–∞ 3 - 5%. –ù–∞ —ç—Ç–æ–º —Ñ–æ–Ω–µ 2-–ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–π —Ä–æ—Å—Ç –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞ —é–≥–µ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –≤—ã–≥–ª—è–¥–∏—Ç —Å–µ—Ä—å–µ–∑–Ω—ã–º –¥–æ—Å—Ç–∏–∂–µ–Ω–∏–µ–º (–≤ —Ü–µ–ª–æ–º –ø–æ –Ý–§ –¥–æ—Ö–æ–¥—ã –≤—ã—Ä–æ—Å–ª–∏ –Ω–∞ 1,1%).

–¢–µ–Ω–¥–µ–Ω—Ü–∏—è –Ω–æ–º–µ—Ä —Ç—Ä–∏ - —Å–∏–ª—å–Ω–æ–µ —Å–Ω–∏–∂–µ–Ω–∏–µ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è –≤ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–µ —Å—É–±—ä–µ–∫—Ç–æ–≤, —Å–æ–ø—Ä–æ–≤–æ–∂–¥–∞—é—â–µ–µ—Å—è —Å—Ç–∞–≥–Ω–∞—Ü–∏–µ–π –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–æ–≥–æ —Å–ø—Ä–æ—Å–∞. –õ–∏—à—å –¥–≤–∞ —Ä–µ–≥–∏–æ–Ω–∞ –£—Ä–∞–ª–∞ (–°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å –∏ –£–¥–º—É—Ä—Ç–∏—è) –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω–æ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∏ –æ–ø–µ—Ä–µ–∂–∞—é—â–∏–π –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å–æ —Å—Ä–µ–¥–Ω–∏–º –ø–æ –Ý–§ —Ä–æ—Å—Ç –æ–±—ä–µ–º–æ–≤ —Ä–æ–∑–Ω–∏—á–Ω–æ–π —Ç–æ—Ä–≥–æ–≤–ª–∏ (–≤ —Å–æ–ø–æ—Å—Ç–∞–≤–∏–º—ã—Ö —Ü–µ–Ω–∞—Ö –ø–ª—é—Å 12 - 13% –ø—Ä–æ—Ç–∏–≤ 7% —Ä–æ—Å—Ç–∞ –ø–æ –Ý–§) –∏ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è (–ø–ª—é—Å 2 - 3%). –£—á–∏—Ç—ã–≤–∞—è, —á—Ç–æ –¥–≤–∞ —ç—Ç–∏—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª—è —Ç–µ—Å–Ω–æ –∫–æ—Ä—Ä–µ–ª–∏—Ä—É—é—Ç –º–µ–∂–¥—É —Å–æ–±–æ–π, –º–æ–∂–Ω–æ —Å —É–≤–µ—Ä–µ–Ω–Ω–æ—Å—Ç—å—é –≥–æ–≤–æ—Ä–∏—Ç—å –æ —Ä–æ—Å—Ç–µ –±–ª–∞–≥–æ—Å–æ—Å—Ç–æ—è–Ω–∏—è –∂–∏—Ç–µ–ª–µ–π –¥–≤—É—Ö —Å—É–±—ä–µ–∫—Ç–æ–≤. –í –û—Ä–µ–Ω–±—É—Ä–∂—å–µ —Ä–æ–∑–Ω–∏—á–Ω–∞—è —Ç–æ—Ä–≥–æ–≤–ª—è —Ç–∞–∫–∂–µ —Ä–æ—Å–ª–∞ —Ç–µ–º–ø–∞–º–∏ –≤—ã—à–µ, —á–µ–º –≤ —Å—Ä–µ–¥–Ω–µ–º –ø–æ —Å—Ç—Ä–∞–Ω–µ (+9%), –æ–¥–Ω–∞–∫–æ —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã –æ—Å—Ç–∞–ª–∏—Å—å –Ω–∞ —É—Ä–æ–≤–Ω–µ 2010 –≥–æ–¥–∞. –í –•–ú–ê–û –∏ –Ø–ù–ê–û —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã —É–ø–∞–ª–∏ –Ω–∞ 10%, –≤ –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π, –ß–µ–ª—è–±–∏–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç—è—Ö –∏ –ü–µ—Ä–º—Å–∫–æ–º –∫—Ä–∞–µ –Ω–∞ 3 - 5%. –ù–∞ —ç—Ç–æ–º —Ñ–æ–Ω–µ 2-–ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã–π —Ä–æ—Å—Ç –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞ —é–≥–µ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –≤—ã–≥–ª—è–¥–∏—Ç —Å–µ—Ä—å–µ–∑–Ω—ã–º –¥–æ—Å—Ç–∏–∂–µ–Ω–∏–µ–º (–≤ —Ü–µ–ª–æ–º –ø–æ –Ý–§ –¥–æ—Ö–æ–¥—ã –≤—ã—Ä–æ—Å–ª–∏ –Ω–∞ 1,1%).

–ò–Ω—Ç–µ—Ä–µ—Å–Ω–æ, —á—Ç–æ –≤–æ –≤—Å–µ—Ö —Ä–µ–≥–∏–æ–Ω–∞—Ö –Ω–∞–ª–∏—Ü–æ —Ä–∞–∑—Ä—ã–≤ –º–µ–∂–¥—É —Ç–µ–º–ø–∞–º–∏ —Ä–æ—Å—Ç–∞ –æ–±—ä–µ–º–æ–≤ —Ä–æ–∑–Ω–∏—Ü—ã –∏ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è. –¢–æ—Ä–≥–æ–≤–ª—è –≤ –ø—Ä–æ—à–ª–æ–º –≥–æ–¥—É —Ä–æ—Å–ª–∞ —Ç–µ–º–ø–∞–º–∏ –Ω–∞ 5 - 10 –ø—Ä–æ—Ü–µ–Ω—Ç–Ω—ã—Ö –ø—É–Ω–∫—Ç–æ–≤ –±—ã—Å—Ç—Ä–µ–µ, —á–µ–º –¥–æ—Ö–æ–¥—ã –Ω–∞—Å–µ–ª–µ–Ω–∏—è. –í 2010 –≥–æ–¥—É —Ç–∞–∫–æ–π —Ç–µ–Ω–¥–µ–Ω—Ü–∏–∏ –Ω–µ –±—ã–ª–æ: –≤ –∫–∞–∫–∏—Ö-—Ç–æ —Ä–µ–≥–∏–æ–Ω–∞—Ö —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã —Ä–æ—Å–ª–∏ –∑–∞–º–µ—Ç–Ω–æ –±—ã—Å—Ç—Ä–µ–µ —Ä–æ–∑–Ω–∏—Ü—ã, –≤ –¥—Ä—É–≥–∏—Ö - —á—É—Ç—å –º–µ–¥–ª–µ–Ω–Ω–µ–µ. –ú–æ–∂–Ω–æ –ø—Ä–µ–¥–ª–æ–∂–∏—Ç—å –¥–≤–∞ –æ–±—ä—è—Å–Ω–µ–Ω–∏—è —ç—Ç–æ–º—É —Ñ–µ–Ω–æ–º–µ–Ω—É. –ü–µ—Ä–≤–æ–µ –∏ —Å–∞–º–æ–µ –æ—á–µ–≤–∏–¥–Ω–æ–µ: —É–≤–µ–ª–∏—á–µ–Ω–∏–µ —Ç–µ–º–ø–æ–≤ —Ä–æ—Å—Ç–∞ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏—Ö –∫—Ä–µ–¥–∏—Ç–æ–≤. –ö—Ä–∏–∑–∏—Å –∑–∞–∫–æ–Ω—á–∏–ª—Å—è, –±–∞–Ω–∫–∏ –≤–Ω–æ–≤—å –Ω–∞—á–∞–ª–∏ –∞–≥—Ä–µ—Å—Å–∏–≤–Ω–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞—Ç—å –¥–æ–≤–µ—Ä—á–∏–≤–æ–µ –Ω–∞—Å–µ–ª–µ–Ω–∏–µ, –∫–æ—Ç–æ—Ä–æ–µ —Ä–∞–¥–æ—Å—Ç–Ω–æ –æ—Ç—Ä–µ–∞–≥–∏—Ä–æ–≤–∞–ª–æ —Ä–æ—Å—Ç–æ–º –¥–æ–ª–≥–æ–≤ –∏ –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏—è. –ü–æ –Ý–§ —Ç–µ–º–ø—ã —Ä–æ—Å—Ç–∞ –ø–æ—Ç—Ä–µ–±–∫—Ä–µ–¥–∏—Ç–æ–≤ —É–≤–µ–ª–∏—á–∏–ª–∏—Å—å —Å 14% –≤ 2010 –≥–æ–¥—É –¥–æ 36% –≤ 2011-–º, –ø–æ –£—Ä–∞–ª–æ-–ó–∞–ø–∞–¥–Ω–æ—Å–∏–±–∏—Ä—Å–∫–æ–º—É —Ä–µ–≥–∏–æ–Ω—É - –≤ —Å—Ä–µ–¥–Ω–µ–º —Å 13 –¥–æ 38%. –í—Ç–æ—Ä–æ–µ –æ–±—ä—è—Å–Ω–µ–Ω–∏–µ –º–æ–∂–µ—Ç –±—ã—Ç—å —Å–≤—è–∑–∞–Ω–æ —Å —É–≤–µ–ª–∏—á–µ–Ω–∏–µ–º —Å—Ç–∞–≤–æ–∫ –ï–°–ù —Å 1 —è–Ω–≤–∞—Ä—è 2011 –≥–æ–¥–∞, —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤—É—é—â–∏–º —Ä–æ—Å—Ç–æ–º —Ç–µ–Ω–µ–≤—ã—Ö –∑–∞—Ä–ø–ª–∞—Ç –∏, —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ, —Ä–∞–∑—Ä—ã–≤–æ–º –º–µ–∂–¥—É —Ñ–∏–∫—Å–∏—Ä—É–µ–º—ã–º –Ý–æ—Å—Å—Ç–∞—Ç–æ–º –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏–µ–º –∏ –¥–æ—Ö–æ–¥–∞–º–∏. –ù–∞—Å–∫–æ–ª—å–∫–æ —Å–∏–ª—å–Ω–æ –ø–æ–≤–ª–∏—è–ª –∫–∞–∂–¥—ã–π –∏–∑ —ç—Ç–∏—Ö —Ñ–∞–∫—Ç–æ—Ä–æ–≤, —Å–∫–∞–∑–∞—Ç—å –±–µ–∑ –≥–ª—É–±–æ–∫–æ–≥–æ –∞–Ω–∞–ª–∏–∑–∞ –ø—Ä–æ–±–ª–µ–º—ã –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ (–¥–ª—è —ç—Ç–æ–≥–æ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –∫–∞–∫ –º–∏–Ω–∏–º—É–º —Å–æ–ø–æ—Å—Ç–∞–≤–∏—Ç—å –±–æ–ª—å—à–∏–µ —Ä—è–¥—ã –¥–∞–Ω–Ω—ã—Ö –ø–æ –ø–æ—Ç—Ä–µ–±–ª–µ–Ω–∏—é, —Å–±–µ—Ä–µ–∂–µ–Ω–∏—è–º, –∫—Ä–µ–¥–∏—Ç–∞–º –Ω–∞ –Ω–µ—Å–∫–æ–ª—å–∫–∏—Ö –≤—Ä–µ–º–µ–Ω–Ω—ã—Ö –∏–Ω—Ç–µ—Ä–≤–∞–ª–∞—Ö). –û–¥–Ω–∞–∫–æ –≤ –æ–±–ª–∞—Å—Ç—è—Ö —Å —Ä–∞–∑–≤–∏—Ç—ã–º —Å–µ–∫—Ç–æ—Ä–æ–º –º–∞–ª–æ–≥–æ –∏ —Å—Ä–µ–¥–Ω–µ–≥–æ –±–∏–∑–Ω–µ—Å–∞ –º–∞—Å—à—Ç–∞–±—ã –µ–≥–æ —É—Ö–æ–¥–∞ –≤ —Ç–µ–Ω—å –Ω–∞–≤–µ—Ä–Ω—è–∫–∞ –±—ã–ª–∏ –∑–∞–º–µ—Ç–Ω—ã.

{kind=link}

–í–º–µ—Å—Ç–æ –≤—ã–≤–æ–¥–æ–≤

–ò—Ç–∞–∫, –∑–∞—Ñ–∏–∫—Å–∏—Ä—É–µ–º —Ç—Ä–∏ –≤–∞–∂–Ω–µ–π—à–∏–µ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–µ —Ç–µ–Ω–¥–µ–Ω—Ü–∏–∏ 2011 –≥–æ–¥–∞. –ü–µ—Ä–≤–∞—è - —Ä–æ—Å—Ç –≤ –ø–µ—Ä–µ—Ä–∞–±–∞—Ç—ã–≤–∞—é—â–∏—Ö –æ—Ç—Ä–∞—Å–ª—è—Ö –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏, –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ –º–∞—à–∏–Ω–æ—Å—Ç—Ä–æ–µ–Ω–∏–∏ (–±–µ–Ω–µ—Ñ–∏—Ü–∏–∞—Ä–∞–º–∏ —Å—Ç–∞–ª–∏ –ü–µ—Ä–º—Å–∫–∏–π –∫—Ä–∞–π –∏ –ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω). –§–æ–Ω–æ–º –ø–æ—Å–ª—É–∂–∏–ª–∏ —Å–∏–ª—å–Ω—ã–µ –Ω–µ–≥–∞—Ç–∏–≤–Ω—ã–µ —Å–∏–≥–Ω–∞–ª—ã –≤ –º–µ—Ç–∞–ª–ª—É—Ä–≥–∏–∏: –æ–Ω–∏ –ø–æ—è–≤–∏–ª–∏—Å—å –≤ —á–µ—Ç–≤–µ—Ä—Ç–æ–º –∫–≤–∞—Ä—Ç–∞–ª–µ, —Å–∏–ª—å–Ω–µ–µ —É–¥–∞—Ä –ø–æ—á—É–≤—Å—Ç–≤–æ–≤–∞–ª–∞ –ß–µ–ª—è–±–∏–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å, —Å–ª–∞–±–µ–µ - –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è. –í—Ç–æ—Ä–∞—è —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è - –≤–ø–µ—á–∞—Ç–ª—è—é—â–∏–π –ø–æ–≤—Å–µ–º–µ—Å—Ç–Ω—ã–π –ø–æ–¥—ä–µ–º —Å–µ–ª—å—Å–∫–æ—Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –∫–æ–º–ø–ª–µ–∫—Å–∞. –¢—Ä–µ—Ç—å—è - —Å—Ç–∞–≥–Ω–∞—Ü–∏—è –∏–ª–∏ –ø–∞–¥–µ–Ω–∏–µ —Ä–µ–∞–ª—å–Ω—ã—Ö –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è.

–í —Ä–µ–≥–∏–æ–Ω–∞–ª—å–Ω–æ–º —Ä–∞–∑—Ä–µ–∑–µ –≤—ã–¥–µ–ª—è—é—Ç—Å—è —Å–ª–∞–±—ã–µ –≤ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–º —Å–º—ã—Å–ª–µ —Ä–µ–≥–∏–æ–Ω—ã, –ø–æ–∫–∞–∑–∞–≤—à–∏–µ —Å–∞–º—É—é –≤—ã—Å–æ–∫—É—é –¥–∏–Ω–∞–º–∏–∫—É –ø–æ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤—É –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π (–£–¥–º—É—Ä—Ç–∏—è, –ö—É—Ä–≥–∞–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å), –∏ —Å–∏–ª—å–Ω—ã–µ, –ø—Ä–∏ —ç—Ç–æ–º —Å—Ç–∞–≥–Ω–∏—Ä—É—é—â–∏–µ –±–æ–≥–∞—Ç—ã–µ —Å–µ–≤–µ—Ä–∞ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏. –ù–æ–≤–æ–µ –∫–∞—á–µ—Å—Ç–≤–æ —Ä–æ—Å—Ç–∞ (–∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏, –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏–π —Ä—ã–Ω–æ–∫) –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É—é—Ç –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å –∏ –£–¥–º—É—Ä—Ç–∏—è.

–î–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–µ –º–∞—Ç–µ—Ä–∏–∞–ª—ã:

–°–ª–∞–±—ã–µ —Ä–∞–∑–≤–∏–≤–∞—é—Ç—Å—è –±—ã—Å—Ç—Ä–µ–µ

–ò–Ω—Ç–µ—Ä–µ—Å–Ω–æ–µ –Ω–∞–±–ª—é–¥–µ–Ω–∏–µ –∫–∞—Å–∞–µ—Ç—Å—è –¥–≤—É—Ö —Å–∞–º—ã—Ö —Å–ª–∞–±—ã—Ö –≤ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–º —Å–º—ã—Å–ª–µ —Å—É–±—ä–µ–∫—Ç–æ–≤, –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –∏ –£–¥–º—É—Ä—Ç–∏–∏: –æ–Ω–∏ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∏ —Å–∏–ª—å–Ω—ã–π —Ä–æ—Å—Ç –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π.

–ö—É—Ä–≥–∞–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å —É–≤–µ–ª–∏—á–∏–ª–∞ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–µ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–æ –ø–æ—á—Ç–∏ –Ω–∞ 10%, —Å–µ–ª—å—Å–∫–æ—Ö–æ–∑—è–π—Å—Ç–≤–µ–Ω–Ω–æ–µ - –Ω–∞ 50% (–ø—Ä–æ—Ç–∏–≤ —Ä–æ—Å—Ç–∞ –Ω–∞ 22% –≤ —Å—Ä–µ–¥–Ω–µ–º –ø–æ –Ý–§), —Å—Ç—Ä–æ–∏—Ç–µ–ª—å–Ω—ã–µ —Ä–∞–±–æ—Ç—ã –ø—Ä–∏—Ä–æ—Å–ª–∏ –Ω–∞ 47%, –ø–µ—Ä–µ–≤–æ–∑–∫–∏ –≥—Ä—É–∑–æ–≤ - –Ω–∞ 15%. –ü–æ –≤—Å–µ–º —É–∫–∞–∑–∞–Ω–Ω—ã–º –∏–Ω–¥–µ–∫—Å–∞–º –ö—É—Ä–≥–∞–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å –ª–∏–¥–∏—Ä—É–µ—Ç –≤ —Ä–µ–≥–∏–æ–Ω–µ (–∫—Ä–æ–º–µ –∏–Ω–¥–µ–∫—Å–∞ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ–≥–æ –ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞, –≥–¥–µ —é–≥ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ –ø–æ–∫–∞–∑–∞–ª –ª—É—á—à–∏–µ —Ä–µ–∑—É–ª—å—Ç–∞—Ç—ã). –ü—Ä–∞–≤–¥–∞, –ø–æ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏—è–º –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª –æ–±–ª–∞—Å—Ç—å –≤ –∞—É—Ç—Å–∞–π–¥–µ—Ä–∞—Ö, –Ω–æ —Å —É—á–µ—Ç–æ–º –∫—Ä–∞–π–Ω–µ–π –Ω–µ–≤—ã—Å–æ–∫–æ–π –¥–æ–ª–∏ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏ –≤ –í–Ý–ü (16%) —ç—Ç–æ –Ω–µ–∫—Ä–∏—Ç–∏—á–Ω–æ. –ó–∞—Ç–æ –ø–æ—Ç—Ä–µ–±–∏—Ç–µ–ª—å—Å–∫–∏–π —Å–µ–∫—Ç–æ—Ä –ö—É—Ä–≥–∞–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ —è–≤–Ω–æ —Å—Ç–∞–≥–Ω–∏—Ä—É–µ—Ç: —Ä–æ–∑–Ω–∏—á–Ω–∞—è —Ç–æ—Ä–≥–æ–≤–ª—è –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ –≤—ã—Ä–æ—Å–ª–∞, –∞ —Ä–µ–∞–ª—å–Ω—ã–µ –¥–æ—Ö–æ–¥—ã –Ω–∞—Å–µ–ª–µ–Ω–∏—è —Å–æ–∫—Ä–∞—Ç–∏–ª–∏—Å—å –Ω–∞ 5%.

–£–¥–º—É—Ä—Ç–∏—è, –Ω–∞–ø—Ä–æ—Ç–∏–≤, –ø—Ä–∏ —Å—Ä–∞–≤–Ω–∏—Ç–µ–ª—å–Ω–æ –Ω–µ–≤—ã—Å–æ–∫–∏—Ö —Ç–µ–º–ø–∞—Ö —Ä–æ—Å—Ç–∞ —Å–µ–ª—å—Å–∫–æ–≥–æ —Ö–æ–∑—è–π—Å—Ç–≤–∞ –∏ –≥—Ä—É–∑–æ–≤—ã—Ö –ø–µ—Ä–µ–≤–æ–∑–æ–∫ –ø–æ–∫–∞–∑–∞–ª–∞ –æ–¥–Ω–∏ –∏–∑ —Å–∞–º—ã—Ö –≤—ã—Å–æ–∫–∏—Ö —Ç–µ–º–ø–æ–≤ —Ä–æ—Å—Ç–∞ –ø—Ä–æ–º–ø—Ä–æ–∏–∑–≤–æ–¥—Å—Ç–≤–∞ (+9%), –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ –æ—Å–Ω–æ–≤–Ω–æ–π –∫–∞–ø–∏—Ç–∞–ª (+17%), —Ä–æ–∑–Ω–∏—á–Ω–æ–π —Ç–æ—Ä–≥–æ–≤–ª–∏ (+13%, –Ω–∞–∏–≤—ã—Å—à–∏–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å –≤ —Ä–µ–≥–∏–æ–Ω–µ) –∏ –¥–æ—Ö–æ–¥–æ–≤ –Ω–∞—Å–µ–ª–µ–Ω–∏—è (+2%, –≤—ã—à–µ —Ç–æ–ª—å–∫–æ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å).

–ö–∞–∫ –∏ –∫–æ–≥–æ —Å—Ä–∞–≤–Ω–∏–≤–∞—Ç—å

–ü—Ä–∏ –∞–Ω–∞–ª–∏–∑–µ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –∏—Ç–æ–≥–æ–≤ —Ä–∞–∑–≤–∏—Ç–∏—è –æ–±–ª–∞—Å—Ç–µ–π –∏ —Ä–µ—Å–ø—É–±–ª–∏–∫ –£—Ä–∞–ª–æ-–ó–∞–ø–∞–¥–Ω–æ—Å–∏–±–∏—Ä—Å–∫–æ–≥–æ —Ä–µ–≥–∏–æ–Ω–∞ –≤–∞–∂–Ω–æ –ø–æ–Ω–∏–º–∞—Ç—å, —á—Ç–æ —Å—Ç—Ä—É–∫—Ç—É—Ä–∞ –∏—Ö —ç–∫–æ–Ω–æ–º–∏–∫ —Å–∏–ª—å–Ω–æ —Ä–∞–∑–ª–∏—á–∞–µ—Ç—Å—è. –ú—ã –ø—Ä–æ–≤–µ–ª–∏ –æ—Ü–µ–Ω–∫—É —Å—Ç—Ä—É–∫—Ç—É—Ä—ã —ç–∫–æ–Ω–æ–º–∏–∫–∏ –£—Ä–∞–ª–æ-–ó–∞–ø–∞–¥–Ω–æ—Å–∏–±–∏—Ä—Å–∫–æ–≥–æ —Ä–µ–≥–∏–æ–Ω–∞ –Ω–∞ –æ—Å–Ω–æ–≤–µ –¥–∞–Ω–Ω—ã—Ö –ø–æ –í–Ý–ü 2009 –≥–æ–¥–∞ (–±–æ–ª–µ–µ —Å–≤–µ–∂–∏—Ö –ø–æ–∫–∞ –≤ –ø—Ä–∏—Ä–æ–¥–µ –Ω–µ—Ç), –≤—ã–¥–µ–ª–∏–≤ –ø—Ä–∏ —ç—Ç–æ–º –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ —é–≥–∞ –¢—é–º–µ–Ω—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ (–Ω–µ–∫–æ—Ç–æ—Ä—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ —Ä–∞—Å—á–µ—Ç–Ω—ã–µ –∏ –º–æ–≥—É –Ω–µ–∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ –æ—Ç–ª–∏—á–∞—Ç—å—Å—è –æ—Ç —Ñ–∞–∫—Ç–∏—á–µ—Å–∫–∏—Ö). –î–ª—è –•–ú–ê–û, –Ø–ù–ê–û, –ü–µ—Ä–º—Å–∫–æ–≥–æ –∫—Ä–∞—è –∏ –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–æ–π –æ–±–ª–∞—Å—Ç–∏ —Å–µ–ª—å—Å–∫–æ–µ —Ö–æ–∑—è–π—Å—Ç–≤–æ –∏–≥—Ä–∞–µ—Ç –∫—Ä–∞–π–Ω–µ –Ω–µ–∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—É—é —Ä–æ–ª—å (–ø–æ–¥—á–µ—Ä–∫–Ω–µ–º - —Å —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è —ç–∫–æ–Ω–æ–º–∏–∫–∏, –Ω–æ –Ω–∏–∫–∞–∫ –Ω–µ —Å–æ—Ü–∏–∞–ª—å–Ω–æ–π —Å—Ñ–µ—Ä—ã). ¬´–ü—Ä–æ–º—ã—à–ª–µ–Ω–Ω—ã–º–∏¬ª –≤ –ø–æ–ª–Ω–æ–π –º–µ—Ä–µ –º–æ–∂–Ω–æ –Ω–∞–∑–≤–∞—Ç—å —Ç–æ–ª—å–∫–æ –ø—è—Ç—å —Å—É–±—ä–µ–∫—Ç–æ–≤ - –•–ú–ê–û-–Æ–≥—Ä—É, –Ø–ù–ê–û, –£–¥–º—É—Ä—Ç–∏—é, –û—Ä–µ–Ω–±—É—Ä–∂—å–µ –∏ –ü–µ—Ä–º—Å–∫–∏–π –∫—Ä–∞–π, –≥–¥–µ –¥–æ–ª—è –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç 40 - 65% –≤ –í–Ý–ü –ø—Ä–æ—Ç–∏–≤ 26% –≤ —Å—Ä–µ–¥–Ω–µ–º –ø–æ –Ý–§. –°–≤–µ—Ä–¥–ª–æ–≤—Å–∫–∞—è, —é–≥ –¢—é–º–µ–Ω—Å–∫–æ–π, –ë–∞—à–∫–æ—Ä—Ç–æ—Å—Ç–∞–Ω –∏ —Å –Ω–µ–∫–æ—Ç–æ—Ä–æ–π –Ω–∞—Ç—è–∂–∫–æ–π –ß–µ–ª—è–±–∏–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å - —Å—É–±—ä–µ–∫—Ç—ã —Å–æ —Å–±–∞–ª–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–Ω–æ–π —Å—Ç—Ä—É–∫—Ç—É—Ä–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–∏, –≥–¥–µ —Ä–∞–∑–≤–∏—Ç—ã –≤—Å–µ –∏–ª–∏ –ø–æ—á—Ç–∏ –≤—Å–µ —Å–µ–∫—Ç–æ—Ä–∞ (–µ—Å–ª–∏ –±–ª–∏–∑–æ—Å—Ç—å –ø–æ —Å—Ç—Ä—É–∫—Ç—É—Ä–µ –∫ —Å—Ä–µ–¥–Ω–µ–º—É –ø–æ –Ý–§ –≤–æ–æ–±—â–µ –º–æ–∂–µ—Ç —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤–æ–≤–∞—Ç—å –æ —Å–±–∞–ª–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–Ω–æ—Å—Ç–∏). –ò, –Ω–∞–∫–æ–Ω–µ—Ü, –ö—É—Ä–≥–∞–Ω—Å–∫–∞—è –æ–±–ª–∞—Å—Ç—å —Ä–µ–∑–∫–æ –≤—ã–¥–µ–ª—è–µ—Ç—Å—è –∏–∑ –æ–±—â–µ–π –º–∞—Å—Å—ã –ø—Ä–µ–æ–±–ª–∞–¥–∞–Ω–∏–µ–º –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ —Å–µ–ª—å—Å–∫–æ–≥–æ —Ö–æ–∑—è–π—Å—Ç–≤–∞, –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–Ω—ã—Ö –æ—Ç—Ä–∞—Å–ª–µ–π –∏ –≥–æ—Å—Å–µ–∫—Ç–æ—Ä–∞ –ø—Ä–∏ –Ω–µ–∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–π –¥–æ–ª–µ –ø—Ä–æ–º—ã—à–ª–µ–Ω–Ω–æ—Å—Ç–∏.