Рейтинг крупнейших транспортно-логистических компаний России

Оторвите груз от сердца

Татьяна Лопатина*, Ирина Перечнева**

*АЦ «Эксперт.

**Главный редактор журнала «Эксперт Урал» (Екатеринбург)

В апреле 2024 года деловой журнал «Эксперт-Урал» провел в Екатеринбурге Первую межрегиональную конференцию «Транспортная отрасль Большого Урала». На мероприятии были рассмотрены стратегии и инновации, практические решения в развитии транспортно-логистических компаний, которые в сегодняшних непростых условиях испытывают большие трудности с обновлением автопарка, сохранением рентабельности бизнеса, обеспечением кадрами.

Уровень логистических расходов в производственном комплексе России один из самых высоких в мире. Совокупные внешние и внутренние затраты на транспорт и логистику у нас составляют порядка 20% ВВП, в то время как в Китае и странах Европы — 7–8%, это показало совместное исследование Торгово-промышленной палаты РФ и BCG, проведенное в 2014 году. По оценке Сергея Елисеева из Российской открытой академии транспорта, в конечной стоимости товаров доля транспортных издержек железной дорогой стала доходить до 70%.

Российский бизнес привык следовать принципу «имей все свое». В том числе вагоны, порты, автомобили. Эта особенность деловой культуры связана с низким доверием в бизнес-среде. Поэтому у нас получила развитие модель внутренней логистики, когда входящие и исходящие логистические потоки обеспечиваются силами внутренних подразделений предприятий (1PL — автономная логистика). Серьезные игроки, бизнес которых зависит от качества доставки и хранения товара, изначально вкладывались в это направление. Например, ритейлер «Магнит» создал автомобильный парк, мощности которого в несколько раз превышают парки известных автотранспортных компаний.

Между тем мировой опыт свидетельствует: передача этого вида услуг профессиональным организациям, которые знают, как лучше доставить и хранить товар, дает колоссальные возможности оптимизации. Не случайно доля аутсорсинга транспортно-логистических услуг (ТЛУ) в США составляет порядка 80%, в Европе — более 64%.

Отдельные компании начали изучать возможности логистического аутсорсинга и у нас. В «Вымпелкоме», например, подсчитали, что передача складов и перевозки грузов в управление внешнему подрядчику может дать экономию до 30% в общих расходах на логистику.

С железнодорожными перевозками несколько проще: этот сегмент отличается высокой степенью концентрации. А вот рынок автоперевозок представлен многотысячной армией малых и средних компаний, часто не раскрывающих информацию о себе и порой даже не имеющих сайтов. Дефицит информации об участниках этого рынка ощущается особенно остро.

Аналитический центр «Эксперт» и медиахолдинг «Эксперт» решили провести исследование рынка транспортно-логистических услуг и сформировать первый рейтинг крупнейших транспортно-логистических компаний России.

Едем, летим, плывем

Для начала посмотрим, что представляет собой ключевой сегмент комплекса ТЛК — грузоперевозки — в разрезе статистики и как он переживает экономический спад.

По данным Росстата, на конец 2015 года в транспортном секторе экономики было зафиксировано порядка 303,5 тыс. организаций. Оборот организаций по виду деятельности «транспорт» в 2015 году превысил 9 трлн рублей.

По объему грузоперевозок лидирующее место занимает автотранспорт — порядка 79% в общей структуре; второе место принадлежит железнодорожному транспорту — 19% (мы не берем в расчет промышленный железнодорожный транспорт и трубопроводный транспорт), менее 2% всех грузов было перевезено внутренним водным видом транспорта, 0,3% — морским, 0,02% — воздушным.

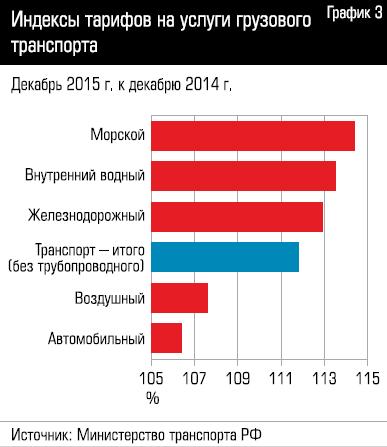

Динамика грузоперевозок в 2015 году по сравнению с предыдущим годом выглядит следующим образом. Сильнее всего в реальном выражении просели автомобильные грузоперевозки (–7%), железнодорожный транспорт (–1,1%), внутренний водный (–0,8%). Небольшое оживление наблюдалось в секторе грузовых авиаперевозок, они приросли на 2,4%; статистика также фиксирует 15-процентный прирост в секторе морских перевозок. Они же показали максимальный прирост грузооборота (24%), тогда как грузооборот железной дороги показал микроскопический прирост на 0,2%, а грузооборот автомобильного транспорта и вовсе сократился на 5,9%.

По версии Минтранса, снижение объема перевозок грузов автомобильным транспортом обусловлено сокращением производства в строительном секторе (93% к 2014 году), внешней торговли (экспорт — 68,2%, импорт — 63%), а также сжатием потребительского спроса и оборота торговли (90% к 2014 году).

Небольшая доля авиатранспорта в общей структуре грузоперевозок объясняется тем, что основу перевозок грузового авиатранспорта, как правило, составляют высокомаржинальные грузы, грузы для экспресс-доставки. Наблюдается также тенденция к перевозке грузов не специализированными грузовыми самолетами, а в грузовых отсеках пассажирских воздушных судов.

Небольшая доля авиатранспорта в общей структуре грузоперевозок объясняется тем, что основу перевозок грузового авиатранспорта, как правило, составляют высокомаржинальные грузы, грузы для экспресс-доставки. Наблюдается также тенденция к перевозке грузов не специализированными грузовыми самолетами, а в грузовых отсеках пассажирских воздушных судов.

По итогам 2015 года, по данным Росавиации, 35 российскими грузовыми авиапредприятиями было перевезено 1052,6 тыс. тонн грузов. В числе лидеров по объему грузоперевозок компании «ЭйрБриджКарго», «Аэрофлот — Российские авиалинии», «Трансаэро», «Сибирь», «Волга-Днепр». Эти же компании формируют топ-5 по объему грузооборота. Показатели роста перевозки грузов несколько искаженные, так как «ЭйрБриджКарго» преимущественно осуществляет международный транзит, и большинство ее грузов попадает в Россию только при промежуточной посадке.

На динамику перевозок грузов и грузооборота морского транспорта в 2015 году значительное влияние оказал рост транспортного обслуживания Крымского федерального округа и перевозок через порты и пункты в акватории Северного морского пути, а также изменение спроса на услуги перевозки грузов на мировом фрахтовом рынке. В навигацию 2015 года по Северному морскому пути перевезено 5431,7 тыс. тонн грузов (136,4% к уровню 2014 года).

Объем перевалки грузов в морских портах России в 2015 году вырос по сравнению с 2014 годом на 5,7% и составил (с учетом портов Крыма) 676,7 млн тонн, в том числе сухих грузов — 312,2 млн тонн (105,3% к 2014 году), наливных грузов — 364,5 млн тонн (106,0% к 2014 году). В речных портах в 2015 году переработано 143,6 млн тонн грузов (93,2% к 2014 году). Прирост объемных показателей — результат развития портов за счет строительства новых и реконструкции действующих мощностей, а также активизации стивидорной деятельности.

Сегодня автомобильные грузоперевозчики теряют свою долю рынка, в то время как сегменты морских и железнодорожных перевозок растут. Это связано с тем, что в натуральном выражении и импорт, и экспорт большинства потребительских товаров существенно сократился, а именно они и перевозились автомобильным транспортом. В несколько раз снизился импорт продуктов питания, техники, бытовой химии. В то же время из-за низкого курса рубля Россия увеличила поставки на экспорт многих сырьевых товаров — нефти, газа, зерна, металлов, которые поставляются за рубеж морем и другими видами транспорта. Санкции и продовольственное эмбарго тоже сыграли свою роль: торговля с Европой сократилась, но выросла доля стран Азиатско-Тихоокеанского региона, а с точки зрения логистики торговля с ними в большей степени использует другие способы доставки грузов.

Сегодня автомобильные грузоперевозчики теряют свою долю рынка, в то время как сегменты морских и железнодорожных перевозок растут. Это связано с тем, что в натуральном выражении и импорт, и экспорт большинства потребительских товаров существенно сократился, а именно они и перевозились автомобильным транспортом. В несколько раз снизился импорт продуктов питания, техники, бытовой химии. В то же время из-за низкого курса рубля Россия увеличила поставки на экспорт многих сырьевых товаров — нефти, газа, зерна, металлов, которые поставляются за рубеж морем и другими видами транспорта. Санкции и продовольственное эмбарго тоже сыграли свою роль: торговля с Европой сократилась, но выросла доля стран Азиатско-Тихоокеанского региона, а с точки зрения логистики торговля с ними в большей степени использует другие способы доставки грузов.

Такие структурные моменты, когда часть грузопотока переходит с одного вида транспорта на другой, явление, в общем-то, нормальное. Однако транспортники комментируют эти сдвиги пристрастно и ревностно: «Мы ощущаем неравную конкуренцию со стороны автотранспортных компаний, которые имеют возможность демпинговать за перевозку по некоторым направлениям, при этом не неся значительных расходов на содержание и ремонт автодорог, а также превышая нормативы по разрешенной максимальной массе брутто и нагрузке на ось автомобиля» — так на вопрос о конкуренции ответил представитель Свердловского территориального центра фирменного транспортного обслуживания ОАО РЖД.

Лидеры ожидаемые и неожиданные

Теперь посмотрим, что представляет собой транспортно-логистический сегмент в разрезе участников рынка.

Ровно половина общего числа участников рейтинга крупнейших ТЛК имеют частную форму собственности, еще 16% принадлежат иностранным юридическим лицам, 11% — смешанная российская собственность с долей федеральной. Остальные формы собственности представлены менее 10% участников на каждую.

Общая выручка компаний — участниц рейтинга по итогам 2014 года составила порядка 2475,3 млрд рублей, что на 4,7% выше показателя общей выручки по этим компаниям за 2013 год. Общая выручка по этому перечню компаний в 2015 году показала 12-процентный рост по сравнению с 2014 годом (при отсутствии данных по восьми компаниям). Выручка от транспортно-логистических услуг компаний, которые вошли в рейтинговую таблицу, по итогам 2014 года составила 75% общей выручки.

Рейтинг транспортных компаний ожидаемо возглавляет ОАО РЖД, его выручка от транспортно-логистической деятельности — 1215 млрд рублей, 91% выручки от оказания транспортно-логистических услуг составляют доходы от перевозок грузов и почты, остальные 9% — предоставление транспортных средств и инфраструктуры в аренду. Кроме того, холдинг РЖД в рейтинге представляют Федеральная грузовая компания (шестое место в рейтинге), «Трансконтейнер» (седьмое место), «РЖД Логистика» (12-е место), «Рейтрансавто» (25-е место), «Рефсервис» (41-е место).

Второе место в рейтинге занял UCL-Holding, представивший консолидированные данные в том числе по таким крупнейшим компаниям, как Морской порт Санкт-Петербург, Контейнерный терминал Санкт-Петербург, Универсальный перегрузочный комплекс, Туапсинский морской торговый порт, судоходная компания «Волжское пароходство», «В. Ф. Танкер», «ВодоходЪ», Северо-Западное пароходство, Первая грузовая компания. В UCL-Holding 88% выручки от транспортно-логистических услуг формируется за счет грузоперевозок, 7% — погрузочно-разгрузочная деятельность, 4% — экспедиторские и логистические услуги.

Тройку лидеров замыкает Globaltrans, куда входят Новая перевозочная компания, ГТИ «Менеджмент», «Балттранссервис», Уральская вагоноремонтная компания. 94,8% выручки от ТЛУ Globaltrans приходится на перевозочную деятельность, 0,5% — экспедиторские и логистические услуги, 4,7% — доходы от предоставления транспортных средств в аренду.

ФГУП «Почта России» занимает четвертое место в рейтинговой таблице с общей выручкой от оказания транспортно-логистических услуг порядка 63 млрд рублей. Помимо перевозок грузов и почты (45% в общей структуре доходов) компания также занимается оказанием финансовых услуг, розничной торговлей, подпиской.

ФГУП «Почта России» занимает четвертое место в рейтинговой таблице с общей выручкой от оказания транспортно-логистических услуг порядка 63 млрд рублей. Помимо перевозок грузов и почты (45% в общей структуре доходов) компания также занимается оказанием финансовых услуг, розничной торговлей, подпиской.

Пятую позицию заняла группа компаний «Волга-Днепр», куда входят «Волга-Днепр», «ЭйрБриджКарго», «Атран». 99% выручки группы в 2014 году были сформированы за счет перевозок грузов и почты.

Доля выручки от транспортно-логистической деятельности в общем объеме выручки у 30 компаний рейтинга оказалась в диапазоне от 95 до 100% включительно, еще 11 компаний уложились в диапазон 80–94%. Минимальная доля выручки от ТЛУ в общем объеме выручки оказалась у группы «Аэрофлот» (всего 3%), основа специализации которой — пассажирские перевозки. По данным годового отчета ОАО «Аэрофлот», они составляют 80% в общей структуре доходов.

Вместе ГК «Волга-Днепр» и «Аэрофлот» в 2015 году обеспечили 74% объема авиагрузоперевозок и 86% грузооборота на авиатранспорте.

Транспортные «газели»

В ходе исследования мы задались еще одним вопросом: а есть ли компании, которые могут расти даже условиях кризиса? Из 41 компании рейтинга, по которым данные за 2015 год оказались доступными, 28 показали положительные темпы прироста общей выручки в 2015 году по отношению к 2014 году (при этом значения показателя варьируются от 1,4 до 146%).

Естественно, нам было интересно посмотреть, за счет чего происходит рост. И однозначного рецепта мы не нашли. Срабатывает комплекс факторов: и внешняя конъюнктура, и государственные заказы, и умные стратегии, связанные с повышенным вниманием к качеству сервисов, инновационных продуктов.

Лидером субрейтинга стал Новороссийский судоремонтный завод, который показал 112-процентный темп прироста. Основу его деятельности составляет перегрузка черного металла и металлолома на экспорт.

На втором месте НПК ОВК. Темпы прироста выручки от ТЛУ у нее связаны с работой железнодорожного оператора ОВК («Восток 1520»), который функционирует как на внутрироссийском (32%), так и на экспортном (66%) направлениях, основную долю в структуре перевозок занимают уголь (56%), строительные грузы (12%), химикаты и сода (11%). Грузооборот вагона составляет 10,58 тыс. тонно-километров в сутки (это более чем вдвое превышает среднерыночный показатель). «Восток 1520» оперирует инновационными вагонами, производимыми НПК ОВК. По утверждению производителя, использование таких вагонов обеспечивает снижение провозной платы на тонну груза на 10–15%, особая тарифная система для порожнего пробега создает экономию до 30%, обеспечивает снижение стоимости жизненного цикла на 50%.

На втором месте НПК ОВК. Темпы прироста выручки от ТЛУ у нее связаны с работой железнодорожного оператора ОВК («Восток 1520»), который функционирует как на внутрироссийском (32%), так и на экспортном (66%) направлениях, основную долю в структуре перевозок занимают уголь (56%), строительные грузы (12%), химикаты и сода (11%). Грузооборот вагона составляет 10,58 тыс. тонно-километров в сутки (это более чем вдвое превышает среднерыночный показатель). «Восток 1520» оперирует инновационными вагонами, производимыми НПК ОВК. По утверждению производителя, использование таких вагонов обеспечивает снижение провозной платы на тонну груза на 10–15%, особая тарифная система для порожнего пробега создает экономию до 30%, обеспечивает снижение стоимости жизненного цикла на 50%.

Тройку лидеров замыкает «Донречфлот» с приростом выручки от ТЛУ 73%, что почти в два раза превышает темп прироста общей выручки компании в 2015 году. При этом объем речных перевозок ОАО «Донречфлот» вырос на 33% — до 1,150 млн тонн грузов.

Немногим меньший прирост — 73% — показывает Новороссийский морской торговый порт (НМТП). Сразу три компании, представляющие группу НМТП, вошли в перечень самых динамичных компаний транспортно-логистических услуг (ОАО «Новороссийский судоремонтный завод», ПАО «Новороссийский морской торговый порт», АО «Новорослесэкспорт»). Все три являются операторами порта. Ослабление рубля повысило привлекательность российских сырьевых товаров на мировом рынке, что способствовало росту перевалки грузов в российских портах. «Группа НМТП извлекла максимальную пользу из сложившейся рыночной конъюнктуры, увеличив объемы перевалки нефтепродуктов на 14,7 процента, угля — на 33,3 процента, а железорудного сырья — на 29,4 процента», — констатирует генеральный директор ПАО НМТП Султан Батов.

Возможно, группе удалось увеличить выручку за счет повышения тарифов на перевалку грузов. В 2015 году были подняты тарифы на перевалку угля, серы, частично на перевалку контейнеров.

Рост в Мурманском морском торговом порте можно объяснить внешними факторами — увеличение общих объемов экспорта из РФ, увеличение объема перевозок для нового строительства по трассе Северного морского пути, разработка месторождений полезных ископаемых на Севере и Арктическом шельфе, строительство порта Сабетта на Ямале.

В выручка от реализации ПАО «Совфрахт» в 2015 году по отношению к показателям 2014 года увеличилась на 47,9%, в том числе за счет исполнения государственных контрактов на бункеровку топливом и поставку продовольствия для Министерства обороны РФ, перевозки в Арктике по контракту с ООО «Запсибгазпром-газификация».

В 2015 году «РЖД Логистика» вернула на железную дорогу около 1,7 млн тонн грузов, которые до этого перевозились автотранспортом. Речь идет о комплексных предложениях логистов компании в рамках услуги логистического аутсорсинга при перевозке горнорудных грузов от места добычи до места переработки, сообщил Дмитрий Бибиков, заместитель директора филиала в Санкт-Петербурге. В качестве примера были приведены контракты на перевозку медного концентрата, принадлежащего ЗАО «Михеевский ГОК», на расстояние 433 км, который стал доставляться из поселка Варна до станции Тамерлан по железной дороге, что привело к росту погрузки на 30 тыс. тонн в месяц. А перевозка известняка с Ириклинского месторождения в адрес Новотроицкого цементного завода на расстояние 110 километров принесла железнодорожникам около 110 тыс. тонн в месяц.

Рост компании «Управление технологического транспорта» можно связать с увеличением производственной программы их клиентов.

Выручка SPSR Express по итогам 2015 года выросла за счет увеличения количества отправлений более чем на 20% по сравнению с 2014 годом. По словам генерального директора SPSR Express Владимира Солодкина, рост рынка электронной коммерции стал весьма заметным явлением: «Офлайн-ритейлеры переходят в онлайн, интернет проникает в региональную часть страны — все это обусловливает рост сегмента даже в существующих экономических условиях. По итогам первого квартала 2016 года мы видим увеличение темпов роста рынка электронной коммерции до 20 процентов в количестве заказов (по отношению к аналогичному периоду прошлого года). Это дает основания полагать, что темпы роста рынка экспресс-логистики тоже будут увеличиваться, хоть и не прямо пропорционально количеству заказов».

Наш ответ кризису

Топ-10 — живое свидетельство тому, что развиваться можно и в кризис, при этом важно, что не все перечисленные истории роста можно объяснить исключительно конъюнктурными колебаниями.

Потребности экономических агентов в услугах транспорта и логистики сейчас меняются довольно быстро, и участники рынка ТЛК, судя по всему, научились этими процессами управлять. Елена Печникова, директор по развитию Itella, перечисляет новые виды услуг, получившие распространение именно в период спада и позволяющие снизить издержки клиентов: «Начинают набирать популярность кросс-докинговые хабы, которые представляют собой выделенную зону складского помещения, оборудованную специализированными пандусами, где могут размещаться несколько транспортных средств единовременно, что позволяет круглосуточно вести погрузочно-разгрузочные работы и значительно увеличивает общее количество отправок. Кроме того, кросс-докинговые хабы позволяют нашим клиентам снизить общие логистические издержки за счет минимизации объемов хранения».

Генеральный директор «Желдорэкспедиции» Евгения Назарова отмечает рост спроса на такой способ сборной доставки грузов, как «попутный груз»: «Если раньше экспедиторские компании занимались исключительно поиском и предоставлением клиентам фултраков в нужном направлении, то сейчас в массовом порядке поступают заказы на поиск попутной машины для частичной дозагрузки. Все это заставляет игроков рынка пересматривать стратегии управления. Наиболее эффективна стратегия диверсификации услуг плюс рост зоны покрытия».

«Конкуренция обостряется. Остается делать ставку на высокую добавленную стоимость в логистических контрактах, на высокое качество управления издержками, — соглашается Семен Петушин, финансовый директор группы компаний КПД.

«В долгосрочной перспективе шанс выстоять будет у транспортно-логистических компаний с выстроенными бизнес-процессами, мощной ИT-поддержкой, у которых есть стратегия работы с ресурсами и ведется регулярный менеджмент качества продуктов и услуг», — утверждает Дмитрий Никитин, генеральный директор ЗАО «Евросиб».

Андрей Майоров, генеральный директор «DPD в России», видит резервы повышении эффективности и в своем сегменте: «Конкуренция на рынке экспресс-доставки продолжает усиливаться, прибыльность бизнеса во многом снижается, и игроки рынка вынуждены эффективно работать над повышением качества действующих услуг, запуском новых сервисов. Наиболее активно растущим сегментом рынка логистики в прошлом году стал сегмент В2С, в частности в сфере трансграничных перевозок. По разным оценкам, рост трансграничных доставок онлайн-заказов в 2015 году составил порядка 75 процентов. Интернет-торговля — основной драйвер роста рынка уже не первый год, и многие службы доставки переориентируются на трансграничные перевозки, в частности из Китая».

Есть на кого опереться

На наш взгляд, естественный ход событий подтолкнет бизнес заняться повышением эффективности логистических подразделений. И транспортно-логистические компании должны быть готовы выстраивать аутсорсинг логистических процессов по мировым стандартам. Для этого потребуется не только привести в соответствие соотношение цены и качества, но и провести огромную работу, связанную с внешними обстоятельствами, оказывающими влияние на ключевой показатель — цену услуги. Перечислим некоторые из них.

По индексу эффективности логистики (LPI), рассчитываемому Всемирным банком, Россия находится на 90-м месте (среди 160 стран). При этом деятельность российской таможни по пятибалльной шкале оценивается в 2,69 балла, развитие инфраструктуры — в 2,20 балла, так что подумать есть над чем.

Как нам представляется, начать нужно с создания информационных ресурсов, на которых транспортно-логистические компании размещали бы информацию о своей специализации, тарифах, представительствах в регионах и проч. По крайней мере, подобные действия способствовали бы повышению степени доверия к ТЛК, кроме того, открытость данных помогает развивать конкурентное поля и распространять лучшие практики. Если компания видит, что конкурент может обеспечить перевозку на определенном маршруте по более низкому тарифу, это будет дополнительным стимулом к оптимизации ее деятельности.

СКАЧАТЬ РЕЙТИНГ КРУПНЕЙШИХ ТРАНСПОРТНО-ЛОГИСТИЧЕСКИХ КОМПАНИЙ РОССИИ

СКАЧАТЬ ТОП-10 ДИНАМИЧНЫХ КОМПАНИЙ ОТРАСЛИ

СКАЧАТЬ АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Методология исследования

Традиционный подход — ранжирование компаний по общей выручке — в случае транспортно-логистической отрасли не работает, поскольку у участников исследования выручка наряду с транспортными услугами формируется еще и от других видов деятельности: от сопутствующих производств, торговли и т. п.

Вторая трудность — участники рынка очень разнородны и их чрезвычайно сложно привести к «общему знаменателю». Если сравнивать совсем похожие компании (например, операторов подвижного состава), рейтинг получается очень узким; а если вводить минимальные ограничения с отраслевой точки зрения — мало сопоставимым.

Третья проблема — отсутствие такого понятия, как транспортно-логистические, да и просто логистические компании в российском законодательстве. Даже в экспертной среде нет общего понимания, какую компанию считать транспортно-логистической чем эти компании отличаются от транспортно-экспедиционных. Об адаптации зарубежного подхода в выделении 1PL, 2PL, 3PL и прочих PL и говорить не стоит. Некоторые эксперты обозначили «Почту России» как самого «крутого» логистического оператора страны, поскольку для того, чтобы отправить письмо или посылку в любой уголок не только России, но и мира, нам достаточно прийти в ближайшее почтовое отделение (а их порядка 42 тыс. по стране), а остальное — задача «Почты России». То же можно сказать и об ОАО РЖД, которое управляет железнодорожной инфраструктурой, владеет через дочерние и зависимые организации подвижным составом, предоставляет базовую услугу транспортировки, 3PL-услуги через дочерние и зависимые организации (например, «РЖД Логистику» или «Трансконтейнер»).

Второй подход к определению 3PL заключается в комплексности услуг — сюда включают не просто транспортно-экспедиционные либо складские услуги, а их комплекс.

Четвертой существенной проблемой стала разбивка выручки от транспортно-логистической деятельности по видам. Универсальная классификация отсутствует, прежде всего потому, что она в принципе различна для компаний разных сегментов: если для портовых операторов основное — выручка от погрузочно-разгрузочных работ, то для операторов склада — от хранения и складирования, для автоперевозчиков — от перевозки и экспедирования (и далеко не все компании их разделяют каким-то универсальным способом).

Некоторый диссонанс у нас возник, когда мы принялись изучать разбивку выручки от транспортно-логистической деятельности не так давно возникших операторов подвижного состава, которые представляют собой экспедиторов со своими вагонами, так как фактически они не только сдают подвижной состав в аренду, но и занимаются перевозками. Компании, представляющие один и тот же сегмент и осуществляющие аналогичную деятельность, разбились на три группы.

Первые считали, что они получают основные доходы от внутренних и международных перевозок грузов и почты.

Вторые отметили, что они получают основные доходы от оказания экспедиторских и логистических услуг (организация перевозки грузов, посредническая деятельность), поскольку в стране перевозчик один — ОАО РЖД, поэтому они не могут записать эту выручку в статью «перевозки».

Третьи относили выручку в раздел «доходы от предоставления транспортных средств и инфраструктуры в аренду», что, в общем-то, тоже соответствует действительности.

Подобные правовые коллизии создают проблемы не только для исследователей, но и для потребителей услуг: неясность правового положения компаний, оказывающих эти услуги, размывает ответственность, нивелирует стимулы для повышения качества. В результате мы совместно с участниками исследования сформировали следующие его принципы.

Объект исследования — компании транспортно-логистического сектора, оказывающие услуги сторонним организациям и физическим лицам.

За рамками исследования остаются:

— внутренние логистические процессы, деятельность промышленного транспорта;

— компании, осуществляющие транспортировку трубопроводным видом транспорта; компании, занимающиеся исключительно перевозкой и/или хранением нефти, нефтепродуктов, сжиженного газа; аффилированные структуры нефтегазовых холдингов;

— деятельность компаний по перевозке пассажиров.

Ограничения исследования:

— выручка компаний не очищалась от посреднических услуг в силу отсутствия этой информации по всем компаниям;

— компании, не предоставившие расшифровку выручки и не публикующие в открытых источниках соответствующие расшифровки, в рейтинговании не участвовали (даже если их основной ОКВЭД полностью соответствует отраслевому признаку);

— компании, входящие в группы и холдинги, не заняли отдельной позиции в рейтинге в случае предоставления головной организацией консолидированных данных;

— компании, общая выручка которых составляет менее 1 млрд рублей за 2014 год, не участвовали в рейтинговании.

Информационную базу исследования составляют данные анкетного опроса, данные официальных сайтов компаний, данные системы «СПАРК-Интерфакс», сайты раскрытия информации.

Ранжирование компаний на основании данных 2014 года объясняется отсутствием данных за 2015 год в открытом доступе в период проведения исследования.